TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Bài học từ một vụ siêu lừa

Những lợi ích và cái giá phải trả từ mô hình quản lý doanh nghiệp kiểu “kim tự tháp”

Hẳn nhiều người còn chưa quên vụ gian lận sổ sách kế toán khổng lồ mới bị phát giác ở tập đoàn dịch vụ thuê ngoài (outsourcing) Satyam của Ấn Độ.

Trong vụ này, người sáng lập Satyam, ông Ramalinga Raju đã làm giả sổ sách kế toán để thổi phồng doanh thu và lợi nhuận công ty trong suốt một thời gian dài mà không bị phát giác.

Vụ việc đã khiến hai kiểm toán viên của hãng kiểm toán PricewaterhouseCoopers bị cảnh sát bắt giữ, các nhà chức trách bang Bangalore nơi Satyam đặt trụ sở phải hứng chịu những lời chỉ trích nặng nề. Chính phủ Ấn Độ mới đây đã tiến hành điều tra đối với 325 công ty có liên đới tới vụ gian lận được xếp vào hàng lớn nhất trong lịch sử Ấn Độ này.

Vậy, bài học gì có thể được rút ra từ vụ này? Đó là những lợi ích và cái giá phải trả từ mô hình quản lý doanh nghiệp kiểu “kim tự tháp”.

Kiểm soát từ đỉnh tới đáy

Cũng như ở nhiều nền kinh tế đang nổi lên, tại Ấn Độ, các công ty hiếm khi tồn tại hay sụp đổ một mình. Các chuyên gia Tarun Khanna thuộc Trường Kinh doanh Harvard và Yishay Yafeh thuộc Đại học Hebrew ở Jerusalem cho rằng, 1/3 số doanh nghiệp ở Ấn Độ trong thập niên 1990 thuộc về một nhóm kinh doanh lớn hơn do những gia đình giàu có hoặc “các nhà xúc tiến” doanh nghiệp kiểm soát. Những doanh nghiệp kiểu “câu lạc bộ” này thường có quy mô lớn gấp 4 lần so với những công ty riêng lẻ.

Tại các khu vực khác của châu Á, mô hình doanh nghiệp kiểu theo nhóm này cũng rất thịnh hành. Tại Hồng Kông, theo số liệu của năm 2000 của các nhà kinh tế Stijn Claessens thuộc Đại học Amsterdam, Simeon Djankov thuộc Ngân hàng Thế giới (WB) và Larry Yang thuộc Đại học Hồng Kông, 15 gia đình kiểm soát lượng tài sản doanh nghiệp tương đương với 84% GDP của nền kinh tế. Tại Malaysia, số gia đình tương tự kiểm soát lượng tài sản doanh nghiệp bằng 76% GDP.

Những gia đình này có quyền lực kiểm soát doanh nghiệp lớn hơn rất nhiều so với lượng cổ phần mà họ thực sự nắm giữ. Thực tế này đôi khi xuất phát từ nguyên nhân họ sở hữu những cổ phiếu hạng ưu tiên và được trao nhiều phiếu bầu hơn những cổ đông nắm giữ cổ phiếu phổ thông.

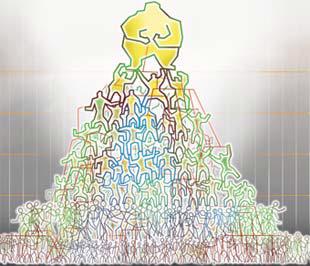

Trong nhiều trường hợp, những gia đình này chỉ định một người họ hàng trung thành vào vị trí giám đốc điều hành. Tuy nhiên, chiến lược tham vọng nhất để thực hiện sự kiểm soát của họ là xây dựng một “kim tự tháp” doanh nghiệp.

Mô hình này hoạt động như sau: một gia đình nắm cổ phần kiểm soát (chẳng hạn 51%) trong một công ty nằm trên đỉnh của “kim tự tháp”. Đến lượt mình, công ty này lại nắm cổ phần tương tự trong một công ty ở tầng thứ hai từ trên xuống, và công ty ở tầng thứ hai này là nắm cổ phần tương tự ở một công ty tầng thứ ba.

Bằng cách này, gia đình ở đỉnh kiểm soát toàn bộ từ đỉnh tới đáy của “kim tự tháp”, mặc dù mức cổ phần của họ trong công ty ở tầng thứ hai chỉ là 26% (51% của 51%) và cổ phần của họ trong công ty ở tầng thứ ba chỉ là 13% (51% của 26%)…

Mô hình “kim tự tháp” giúp giải quyết vấn đề mà người sáng lập tập đoàn Nissan của Nhật Bản ở thời kỳ trước Chiến tranh Thế giới thứ 2 gọi là “nỗi khó xử của nhà tư bản”: đó là làm thế nào để huy động vốn của người ngoài mà không giảm quyền kiểm soát doanh nghiệp.

Hai mối nguy

Tuy nhiên, các học giả nghiên cứu mô hình này lại có cách nhìn nhận khác. Họ cho rằng, “kim tự tháp” mang trong nó cùng lúc hai mối nguy về vấn đề quản lý và quyền sở hữu.

Trong một doanh nghiệp không theo mô hình “kim tự tháp”, nhà lãnh đạo khó bị sa thải vì sở hữu phần lớn công ty. Tuy nhiên, ít nhất nhà lãnh đạo này cũng muốn tìm cách đem lại mức cổ tức cao, vì bản thân ông ta là người nắm giữ lượng cổ phần lớn nhất.

Ngược lại, trong những công ty áp dụng mô hình “kim tự tháp”, lãnh đạo công ty dễ bị cho thôi việc, vì phần lớn họ được thuê làm sếp. Mặc dù vậy, họ lại chẳng quá lo vì bản thân không hề có nhiều quyền lợi trong doanh nghiệp mà họ lãnh đạo.

Theo nhận định của các kinh tế gia Randall Morck thuộc Đại học Alberta, Daniel Wolfenzon và Bernard Yeung Đại học New York (Mỹ), mô hình “kim tự tháp” là “sự kết hợp tồi tệ nhất”.

Các công ty theo mô hình này bị kiểm soát chặt chẽ bởi những gia đình chỉ có cổ phần nhỏ bé ở doanh nghiệp dưới đáy của khối “kim tự tháp”. Khi khoảng cách giữa quyền kiểm soát và sự sở hữu trở nên quá lớn, vị “pharaoh” sẽ có tham vọng di chuyển các nguồn lực từ doanh nghiệp ở đáy “kim tự tháp” - nơi gia đình ông ta nắm chỉ 13% cổ phần trong trường hợp “tháp” có 3 “tầng” - lên doanh nghiệp trên đỉnh - nơi gia đình ông ta nắm 51% cổ phần.

Trong một nghiên cứu thực hiện đối với 8 nền kinh tế ở khu vực Đông Á gồm Hồng Kông, Indonesia, Hàn Quốc, Malaysia, Philippines, Singapore, Đài Loan và Thái Lan, nhà kinh tế Claessens thuộc Đại học Amsterdam và cộng sự chỉ ra rằng, quyền kiểm soát của một gia đình trong một khối “kim tự tháp” doanh nghiệp thường vượt rất xa so với lượng cổ phần họ sở hữu. Khi khoảng cách này lên tới 35% trở lên, giá trị thị trường của các công ty trong “kim tự tháp” giảm còn có 80% giá trị sổ sách.

Satyam có thể không phải là một phần của một khối “kim tự tháp” doanh nghiệp nào đó, nhưng lại là một ví dụ điển hình về việc quyền kiểm soát vượt quá lượng cổ phần sở hữu. Trước khi Raju thú nhận hành vi gian lận hôm 7/1 vừa qua, cổ phần của gia đình ông ta trong Satyam đã giảm xuống còn có 5% hoặc thậm chí thấp hơn.

Sự thật là, Satyam đã lên tới 218.000 cổ đông, nhưng gia đình Raju vẫn là những người “làm mưa làm gió”. Ngay sau khi những thông tin này bị lộ tẩy, giá trị thị trường của Satyam đã gần như rơi tự do. Không ai biết, giá trị sổ sách của công ty là bao nhiêu.

Vẫn có lợi ích từ... hiểm họa

Có người đặt câu hỏi, nếu mô hình doanh nghiệp “kim tự tháp” là một hiểm họa đối với các cổ đông nhỏ như vậy, tại sao người ta vẫn cứ mua cổ phiếu của các công ty này?

Câu trả lời có thể nằm ở ngay chính mức giá mà các nhà đầu tư nhỏ có thể trả để mua cổ phần trong những doanh nghiệp kiểu này. Tại một số quốc gia, giá cổ phiếu của cổ phần thiểu số có khi thấp hơn 40% so với giá cổ phiếu của cổ phần kiểm soát.

Một câu trả lời khác cho câu hỏi trên là, mô hình “kim tự tháp” có thể tạo sự ổn định và tương trợ lẫn nhau rất lớn giữa các doanh nghiệp trong khối.

Kinh tế gia Khanna thuộc Trường Kinh doanh Harvard chỉ ra rằng, những công ty có mức độ đa dạng hóa hoạt động cao trong các “kim tự tháp” doanh nghiệp của Ấn Độ thường hoạt động tốt hơn những đối thủ hoạt động độc lập. Có lẽ đó là nhờ họ nhận được sự “bảo đảm qua lại” giữa các doanh nghiệp cùng nhóm, một ưu thế khó có thể mua được trên thị trường.

Trong một nghiên cứu mới đây, nhà kinh tế Yan-Leung Cheung thuộc Đại học Hồng Kông và các đồng tác giả đã xem xét hơn 290 giao dịch giữa các công ty niêm yết trên thị trường chứng khoán Trung Quốc và công ty nắm cổ phần kiểm soát của họ.

Kết quả cho thấy, 132 giao dịch trong số này đem lại lợi ích cho các cổ đông thiểu số. Chẳng hạn, vào tháng 8/2001, công ty Luoyang Glass niêm yết trên sàn Thượng Hải nhận được khoản vay 28 triêu USD từ công ty mẹ là một công ty quốc doanh không niêm yết. Ngay sau đó, giá cổ phiếu của Luoyang đã lên giá 8,1%.

Trong lời thú nhận của mình, Raju cho hay cá nhân ông ta đã huy động 12,3 tỷ Rupee (250 triệu USD) để duy trì hoạt động cho Satyam. Có thể ông ta nói thật, có thể ông ta đã nỗ lực vì công ty. Nhưng theo tờ Indian Express của Ấn Độ, hiện Raju đang đòi công ty trả lại ông ta số tiền này.

(Theo Economist)

Trong vụ này, người sáng lập Satyam, ông Ramalinga Raju đã làm giả sổ sách kế toán để thổi phồng doanh thu và lợi nhuận công ty trong suốt một thời gian dài mà không bị phát giác.

Vụ việc đã khiến hai kiểm toán viên của hãng kiểm toán PricewaterhouseCoopers bị cảnh sát bắt giữ, các nhà chức trách bang Bangalore nơi Satyam đặt trụ sở phải hứng chịu những lời chỉ trích nặng nề. Chính phủ Ấn Độ mới đây đã tiến hành điều tra đối với 325 công ty có liên đới tới vụ gian lận được xếp vào hàng lớn nhất trong lịch sử Ấn Độ này.

Vậy, bài học gì có thể được rút ra từ vụ này? Đó là những lợi ích và cái giá phải trả từ mô hình quản lý doanh nghiệp kiểu “kim tự tháp”.

Kiểm soát từ đỉnh tới đáy

Cũng như ở nhiều nền kinh tế đang nổi lên, tại Ấn Độ, các công ty hiếm khi tồn tại hay sụp đổ một mình. Các chuyên gia Tarun Khanna thuộc Trường Kinh doanh Harvard và Yishay Yafeh thuộc Đại học Hebrew ở Jerusalem cho rằng, 1/3 số doanh nghiệp ở Ấn Độ trong thập niên 1990 thuộc về một nhóm kinh doanh lớn hơn do những gia đình giàu có hoặc “các nhà xúc tiến” doanh nghiệp kiểm soát. Những doanh nghiệp kiểu “câu lạc bộ” này thường có quy mô lớn gấp 4 lần so với những công ty riêng lẻ.

Tại các khu vực khác của châu Á, mô hình doanh nghiệp kiểu theo nhóm này cũng rất thịnh hành. Tại Hồng Kông, theo số liệu của năm 2000 của các nhà kinh tế Stijn Claessens thuộc Đại học Amsterdam, Simeon Djankov thuộc Ngân hàng Thế giới (WB) và Larry Yang thuộc Đại học Hồng Kông, 15 gia đình kiểm soát lượng tài sản doanh nghiệp tương đương với 84% GDP của nền kinh tế. Tại Malaysia, số gia đình tương tự kiểm soát lượng tài sản doanh nghiệp bằng 76% GDP.

Những gia đình này có quyền lực kiểm soát doanh nghiệp lớn hơn rất nhiều so với lượng cổ phần mà họ thực sự nắm giữ. Thực tế này đôi khi xuất phát từ nguyên nhân họ sở hữu những cổ phiếu hạng ưu tiên và được trao nhiều phiếu bầu hơn những cổ đông nắm giữ cổ phiếu phổ thông.

Trong nhiều trường hợp, những gia đình này chỉ định một người họ hàng trung thành vào vị trí giám đốc điều hành. Tuy nhiên, chiến lược tham vọng nhất để thực hiện sự kiểm soát của họ là xây dựng một “kim tự tháp” doanh nghiệp.

Mô hình này hoạt động như sau: một gia đình nắm cổ phần kiểm soát (chẳng hạn 51%) trong một công ty nằm trên đỉnh của “kim tự tháp”. Đến lượt mình, công ty này lại nắm cổ phần tương tự trong một công ty ở tầng thứ hai từ trên xuống, và công ty ở tầng thứ hai này là nắm cổ phần tương tự ở một công ty tầng thứ ba.

Bằng cách này, gia đình ở đỉnh kiểm soát toàn bộ từ đỉnh tới đáy của “kim tự tháp”, mặc dù mức cổ phần của họ trong công ty ở tầng thứ hai chỉ là 26% (51% của 51%) và cổ phần của họ trong công ty ở tầng thứ ba chỉ là 13% (51% của 26%)…

Mô hình “kim tự tháp” giúp giải quyết vấn đề mà người sáng lập tập đoàn Nissan của Nhật Bản ở thời kỳ trước Chiến tranh Thế giới thứ 2 gọi là “nỗi khó xử của nhà tư bản”: đó là làm thế nào để huy động vốn của người ngoài mà không giảm quyền kiểm soát doanh nghiệp.

Hai mối nguy

Tuy nhiên, các học giả nghiên cứu mô hình này lại có cách nhìn nhận khác. Họ cho rằng, “kim tự tháp” mang trong nó cùng lúc hai mối nguy về vấn đề quản lý và quyền sở hữu.

Trong một doanh nghiệp không theo mô hình “kim tự tháp”, nhà lãnh đạo khó bị sa thải vì sở hữu phần lớn công ty. Tuy nhiên, ít nhất nhà lãnh đạo này cũng muốn tìm cách đem lại mức cổ tức cao, vì bản thân ông ta là người nắm giữ lượng cổ phần lớn nhất.

Ngược lại, trong những công ty áp dụng mô hình “kim tự tháp”, lãnh đạo công ty dễ bị cho thôi việc, vì phần lớn họ được thuê làm sếp. Mặc dù vậy, họ lại chẳng quá lo vì bản thân không hề có nhiều quyền lợi trong doanh nghiệp mà họ lãnh đạo.

Theo nhận định của các kinh tế gia Randall Morck thuộc Đại học Alberta, Daniel Wolfenzon và Bernard Yeung Đại học New York (Mỹ), mô hình “kim tự tháp” là “sự kết hợp tồi tệ nhất”.

Các công ty theo mô hình này bị kiểm soát chặt chẽ bởi những gia đình chỉ có cổ phần nhỏ bé ở doanh nghiệp dưới đáy của khối “kim tự tháp”. Khi khoảng cách giữa quyền kiểm soát và sự sở hữu trở nên quá lớn, vị “pharaoh” sẽ có tham vọng di chuyển các nguồn lực từ doanh nghiệp ở đáy “kim tự tháp” - nơi gia đình ông ta nắm chỉ 13% cổ phần trong trường hợp “tháp” có 3 “tầng” - lên doanh nghiệp trên đỉnh - nơi gia đình ông ta nắm 51% cổ phần.

Trong một nghiên cứu thực hiện đối với 8 nền kinh tế ở khu vực Đông Á gồm Hồng Kông, Indonesia, Hàn Quốc, Malaysia, Philippines, Singapore, Đài Loan và Thái Lan, nhà kinh tế Claessens thuộc Đại học Amsterdam và cộng sự chỉ ra rằng, quyền kiểm soát của một gia đình trong một khối “kim tự tháp” doanh nghiệp thường vượt rất xa so với lượng cổ phần họ sở hữu. Khi khoảng cách này lên tới 35% trở lên, giá trị thị trường của các công ty trong “kim tự tháp” giảm còn có 80% giá trị sổ sách.

Satyam có thể không phải là một phần của một khối “kim tự tháp” doanh nghiệp nào đó, nhưng lại là một ví dụ điển hình về việc quyền kiểm soát vượt quá lượng cổ phần sở hữu. Trước khi Raju thú nhận hành vi gian lận hôm 7/1 vừa qua, cổ phần của gia đình ông ta trong Satyam đã giảm xuống còn có 5% hoặc thậm chí thấp hơn.

Sự thật là, Satyam đã lên tới 218.000 cổ đông, nhưng gia đình Raju vẫn là những người “làm mưa làm gió”. Ngay sau khi những thông tin này bị lộ tẩy, giá trị thị trường của Satyam đã gần như rơi tự do. Không ai biết, giá trị sổ sách của công ty là bao nhiêu.

Vẫn có lợi ích từ... hiểm họa

Có người đặt câu hỏi, nếu mô hình doanh nghiệp “kim tự tháp” là một hiểm họa đối với các cổ đông nhỏ như vậy, tại sao người ta vẫn cứ mua cổ phiếu của các công ty này?

Câu trả lời có thể nằm ở ngay chính mức giá mà các nhà đầu tư nhỏ có thể trả để mua cổ phần trong những doanh nghiệp kiểu này. Tại một số quốc gia, giá cổ phiếu của cổ phần thiểu số có khi thấp hơn 40% so với giá cổ phiếu của cổ phần kiểm soát.

Một câu trả lời khác cho câu hỏi trên là, mô hình “kim tự tháp” có thể tạo sự ổn định và tương trợ lẫn nhau rất lớn giữa các doanh nghiệp trong khối.

Kinh tế gia Khanna thuộc Trường Kinh doanh Harvard chỉ ra rằng, những công ty có mức độ đa dạng hóa hoạt động cao trong các “kim tự tháp” doanh nghiệp của Ấn Độ thường hoạt động tốt hơn những đối thủ hoạt động độc lập. Có lẽ đó là nhờ họ nhận được sự “bảo đảm qua lại” giữa các doanh nghiệp cùng nhóm, một ưu thế khó có thể mua được trên thị trường.

Trong một nghiên cứu mới đây, nhà kinh tế Yan-Leung Cheung thuộc Đại học Hồng Kông và các đồng tác giả đã xem xét hơn 290 giao dịch giữa các công ty niêm yết trên thị trường chứng khoán Trung Quốc và công ty nắm cổ phần kiểm soát của họ.

Kết quả cho thấy, 132 giao dịch trong số này đem lại lợi ích cho các cổ đông thiểu số. Chẳng hạn, vào tháng 8/2001, công ty Luoyang Glass niêm yết trên sàn Thượng Hải nhận được khoản vay 28 triêu USD từ công ty mẹ là một công ty quốc doanh không niêm yết. Ngay sau đó, giá cổ phiếu của Luoyang đã lên giá 8,1%.

Trong lời thú nhận của mình, Raju cho hay cá nhân ông ta đã huy động 12,3 tỷ Rupee (250 triệu USD) để duy trì hoạt động cho Satyam. Có thể ông ta nói thật, có thể ông ta đã nỗ lực vì công ty. Nhưng theo tờ Indian Express của Ấn Độ, hiện Raju đang đòi công ty trả lại ông ta số tiền này.

(Theo Economist)