TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

10 điểm nổi bật trên thị trường ngân hàng năm 2008

Năm 2008, thị trường ngân hàng trong nước đã trải qua những biến động chưa từng có về lãi suất, tỷ giá

Năm 2008, thị trường ngân hàng trong nước đã trải qua những biến động chưa từng có về lãi suất, tỷ giá...

Đây cũng là một năm đáng nhớ trong hoạt động của các ngân hàng, khi phải trải qua những khó khăn không nhỏ. Sau đây là 10 điểm nổi bật trên thị trường ngân hàng Việt Nam năm 2008, theo đánh giá của VnEconomy.

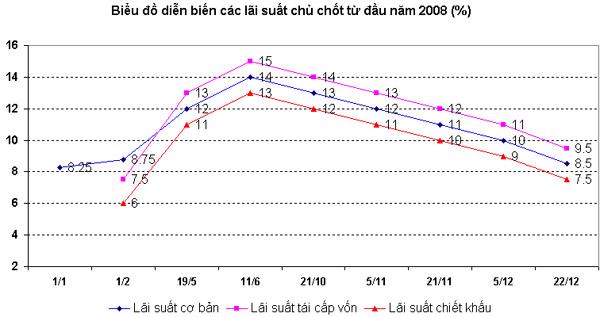

1. Chóng mặt với thay đổi của các công cụ điều hành

Chính sách tiền tệ từ định hướng thắt chặt và linh hoạt nửa đầu năm 2008 chuyển dần sang nới lỏng một cách thận trọng những tháng cuối năm. Đi cùng với quá trình này là tần suất điều chỉnh các công cụ điều hành chưa từng có của Ngân hàng Nhà nước, tập trung ở các lãi suất chủ chốt, tỷ lệ dự trữ bắt buộc và biên độ tỷ giá.

Tính chung cả năm, Ngân hàng Nhà nước đã 3 lần tăng và 5 lần giảm lãi suất cơ bản. Lãi suất tái cấp vốn, lãi suất tái chiết khấu cũng có tần suất điều chỉnh tương ứng. Tỷ lệ dự trữ bắt buộc có 1 lần tăng trong tháng 2, 4 lần giảm trong 3 tháng cuối năm (2 lần giảm đối với dự trữ bằng ngoại tệ). Lãi suất tiền gửi dự trữ bắt buộc có 5 lần điều chỉnh (3 lần tăng, 2 lần giảm).

Cơ chế điều hành tỷ giá cũng ghi nhận những điều chỉnh chưa từng có trong lịch sử. Biên độ có 3 lần nới rộng, từ +/-0,75% lên +/-3%; tỷ giá bình quân liên ngân hàng có 2 lần điều chỉnh mạnh, vào tháng 6 và cuối tháng 12.

Một công cụ được Ngân hàng Nhà nước sử dụng đến, cũng là một sự kiện nổi bật trong năm 2008, là đợt phát hành 20.300 tỷ đồng tín phiếu bắt buộc (17/3). Đi cùng với kế hoạch này, nhà điều hành đã 2 lần điều chỉnh lãi suất cho tín phiếu, 1 lần tăng từ 7,8% lên 13%, tháng 12 giảm xuống còn 4,5%.

2. Thực hiện cơ chế cho vay theo trần lãi suất

Lần đầu tiên kể từ 1/12/2005, lãi suất cơ bản được điều chỉnh tăng, từ 8,25% lên 8,75% vào 1/2/2008. Đặc biệt, trong lần điều chỉnh ngày 19/5 (lên 12%), lãi suất cơ bản được trả lại đúng chức năng của nó, trở thành một cơ sở để xác định hành lang pháp lý cho lãi suất cho vay của các ngân hàng thương mại, thay vì xơ cứng và mờ nhạt trước đó.

Cụ thể, ngoài sự điều chỉnh trên, Ngân hàng Nhà nước chính thức áp cơ chế lãi suất trần trong hoạt động cho vay của các tổ chức tín dụng (không quá 150% lãi suất cơ bản theo quy định của Bộ luật Dân sự).

Từ thời điểm đó, hoạt động cho vay của các các ngân hàng có sự thay đổi căn bản; khái niệm “lãi suất cho vay tối đa” xuất hiện trên thị trường, đồng nghĩa với những mức lãi suất cho vay từ 22% - 25% trước đó được loại bỏ cùng với các loại phí thu thêm; trần lãi suất huy động thỏa thuận giữa các thành viên Hiệp hội Ngân hàng Việt Nam có từ những năm trước cũng bị xóa bỏ.

3. Lãi suất huy động và cho vay biến động chưa từng có

Chính sách thắt chặt tiền tệ đầu năm của Ngân hàng Nhà nước gắn liền với sự căng thẳng về thanh khoản của các ngân hàng thương mại. Lãi suất huy động VND có kỳ biến động mạnh nhất từ trước tới nay. Cuộc chạy đua bùng phát trong tháng 5 và tạo những đỉnh điểm nóng sốt trong tháng 6. Trên thị trường liên ngân hàng, lãi suất ghi nhận kỷ lục “treo” tới 43%/năm; nhiều thành viên đồng loạt đẩy mức huy động trong dân cư lên tới trên 19%/năm, cá biệt có trường hợp áp tới 20%/năm.

Đó cũng là thời điểm mà hoạt động cho vay của nhiều ngân hàng thương mại cầm chừng, doanh nghiệp vay vốn khó khăn cả về lãi suất cao lẫn khả năng tiếp cận vốn, tín dụng tiêu dùng gần như bị cắt bỏ, tốc độ tăng trưởng tín dụng bước vào vùng thấp nhất trong năm (liên tục tăng dưới 1%/tháng; cả năm ước chỉ tăng khoảng 21% thay vì mức dự kiến khống chế 30%).

Ngược lại, từ cuối tháng 7, cùng với cơ chế cho vay mới, sự hỗ trợ của Ngân hàng Nhà nước với nguồn vốn khả dụng của hệ thống tăng mạnh lên, lãi suất trên thị trường bắt đầu có đợt thoái trào. Đặc biệt từ tháng 9 đến cuối năm, gắn với những điều chỉnh các lãi suất chủ chốt của Ngân hàng Nhà nước, cả lãi suất huy động và cho vay dồn dập giảm; ít nhất có 8 đợt điều chỉnh trên diện rộng. Từ đỉnh điểm trên 19%/năm, lãi suất huy động VND rút về quanh mốc 8%/năm; lãi suất cho vay tối đa từ 21%/năm về còn 12,75%/năm.

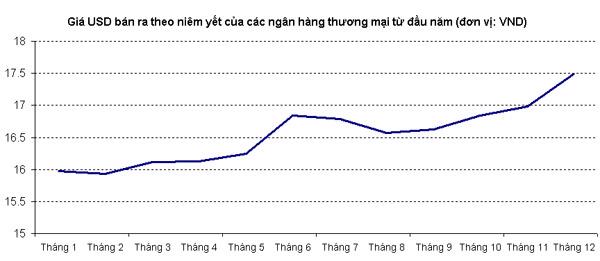

4. Tỷ giá USD/VND tăng đột biến

Năm 2008 là năm đặc biệt của cơ chế điều hành tỷ giá cũng như những biến động trên thực tế. So với cuối năm 2007, tỷ giá USD/VND mua vào – bán ra của các ngân hàng thương mại đã tăng khoảng 9%, một mức tăng đột biến so với thay đổi quen thuộc quanh 1% những năm trước.

Năm 2008 cũng là năm biên độ tỷ giá liên tiếp 3 lần nới rộng, 2 lần được tăng mạnh trực tiếp ở tỷ giá bình quân liên ngân hàng, những điều chỉnh chưa từng có trong lịch sử.

Tính chất đặc biệt của tỷ giá năm 2008 cũng thể hiện ở những biến động trái chiều. Trong những tháng đầu năm, thị trường có hiện tượng ứ đọng ngoại tệ, tỷ giá có lúc xuống “đáy” 15.300 VND; nhiều doanh nghiệp, ngành hàng xuất khẩu phải thông qua các hiệp hội yêu cầu ngân hàng đẩy mạnh mua vào USD, tháo gỡ khó khăn. Nhưng từ tháng 5, “cơn sốt” khan hiếm ngoại tệ lại diễn ra căng thẳng trên cả thị trường chính thức lẫn thị trường tự do. Nhiều doanh nghiệp phải mua với giá trên 18.000 VND, chi phí tài chính bị đẩy cao, ảnh hưởng đến lợi nhuận.

Với sự can thiệp của Ngân hàng Nhà nước, cũng như năng lực dự trữ ngoại hối lần đầu tiên được công khai một cách chính thức, tỷ giá ổn định dần về cuối năm.

5. Chính thức cấp phép cho các ngân hàng mới

Sau cả thập kỷ, năm 2008 ghi nhận những giấy phép lập ngân hàng mới đầu tiên được cấp. Thị trường đón nhận 2 thành viên mới chính thức đi vào hoạt động là Ngân hàng Liên Việt và Ngân hàng Tiên Phong. Tháng 12, Ngân hàng Nhà nước cấp thêm giấy phép mới cho Ngân hàng Bảo Việt, dự kiến đi vào hoạt động đầu năm 2009.

Đi cùng với những giấy phép trên, quyết định tạm ngừng cấp phép để sửa đổi quy chế thành lập và hoạt động của ngân hàng mới cũng là một sự kiện nổi bật trong năm 2008; phía sau đó là dư âm của cuộc đua thành lập ngân hàng trong năm 2007 với sự đổ vỡ của một số đề án và câu chuyện mua bán quyền mua cổ phiếu ngân hàng chưa thành lập…

Cũng trong năm 2008, Ngân hàng Nhà nước chính thức cấp những giấy phép lập ngân hàng con 100% vốn ngoại đầu tiên cho HSBC, ANZ và Standard Chartered, mở đầu một thời kỳ mới cho hoạt động của các ngân hàng nước ngoài tại Việt Nam: được đối xử bình đẳng hơn, cạnh tranh toàn diện hơn.

6. Nợ xấu ngân hàng có xu hướng gia tăng

Khó khăn của nền kinh tế, trong hoạt động của mỗi ngân hàng đang dần thể hiện ở xu hướng gia tăng của nợ xấu. Nếu trong năm 2007, đa số thành viên khối quốc doanh chỉ trên dưới 3%, khối cổ phần phổ biến dưới 2%, thì năm nay dự kiến sẽ có nhiều trường hợp có nợ xấu trên 5%.

Cuối năm 2008, một số ngân hàng lớn đã chính thức công bố tỷ lệ nợ xấu thực tế hoặc mục tiêu kiểm soát từ 5% đến hơn 6%. Tuy nhiên, nhiều thành viên chưa có động lực để công bố và cập nhật số liệu liên quan. Dự kiến từ đầu năm 2009, bức tranh về nợ xấu của hệ thống ngân hàng sẽ rõ ràng hơn.

Liên quan đến vấn đề nợ xấu, sự suy giảm mạnh của thị trường bất động sản và chứng khoán là những lo ngại nổi bật trong năm 2008, ảnh hưởng đến chất lượng và quan hệ tín dụng của các ngân hàng thương mại. Riêng làn sóng giải chấp chứng khoán cầm cố (thu hút sự chú ý của dư luận trong tháng 2 và 3) cũng là một điểm nổi bật trong năm khó khăn này.

7. Ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu

Tháng 9/2008, cuộc khủng hoảng tài chính bắt đầu bùng phát tại Mỹ và loang rộng trên thế giới với một loạt định chế tài chính lớn sụp đổ. Theo đánh giá của Chính phủ và Ngân hàng Nhà nước, hệ thống ngân hàng Việt Nam chưa có mối liên hệ trực tiếp với thị trường tài chính thế giới nên mức độ ảnh hưởng không lớn.

Phản ứng đầu tiên của các ngân hàng trong nước là rút bớt tiền gửi ở nước ngoài về, đóng bớt tài khoản thanh toán quốc tế. Các ngân hàng nước ngoài tại Việt Nam khẳng định tiếp tục duy trì hoạt động và đảm bảo an toàn.

Một ảnh hưởng cụ thể từ cuộc khủng hoảng này được xét đến ở những biến động trên thị trường ngoại tệ và xu hướng tăng lên của tỷ giá USD/VND. Trong tháng 10, cầu ngoại tệ của các ngân hàng ngoại có dấu hiệu tăng mạnh, trong đó có nguyên nhân từ hoạt động chuyển vốn của nhà đầu tư nước ngoài. Một số ngân hàng nước ngoài cũng có hiện tượng bán lại nợ cho các ngân hàng nội địa…

Ở những ảnh hưởng gián tiếp, cuộc khủng hoảng tài chính, và nối tiếp là suy thoái kinh tế toàn cầu, đẩy nhiều doanh nghiệp sản xuất, xuất khẩu trong nước vào khó khăn, dẫn đến quan hệ tín dụng với các ngân hàng thương mại bị ảnh hưởng nhất định.

8. Đa số các ngân hàng không đạt mục tiêu lợi nhuận

Nửa đầu năm gồng mình với khó khăn thanh khoản, lợi nhuận của nhiều ngân hàng bị ảnh hưởng nặng nề. Đây là năm đầu tiên trong khoảng 5 năm trở lại đây nhiều thành viên buộc phải điều chỉnh lại mục tiêu kinh doanh và lợi nhuận đặt ra từ đầu năm; chiến lược tăng tốc nhanh được chuyển sang thận trọng, ổn định và yếu tố an toàn, tăng cường quản trị được đặt lên hàng đầu.

Với lãi suất huy động cao trong phần lớn thời gian của năm, tốc độ tăng trưởng tín dụng thấp, tín dụng bất động sản và tiêu dùng thu hẹp, đầu tư tài chính khó khăn…, dự kiến lợi nhuận của nhiều ngân hàng thương mại năm 2008 sẽ không đạt mục tiêu đề ra, kể cả mục tiêu đã được điều chỉnh.

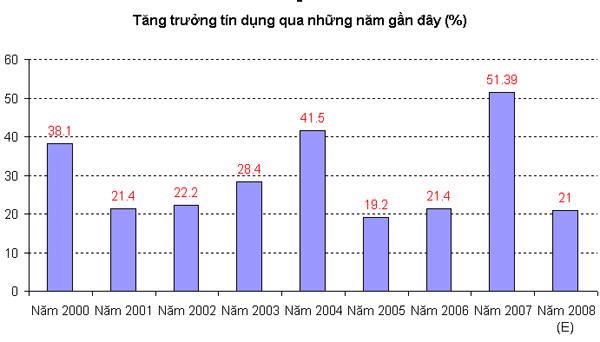

Ghi chú: E là con số ước tính.

Ghi chú: E là con số ước tính.

9. Một loạt nghiệp vụ cho vay bị siết chặt

Năm 2007, thị trường ngân hàng chứng kiến sự bùng nổ về tăng trưởng tín dụng (tăng 51,39%), trong đó tăng trưởng mạnh ở các nghiệp vụ cho vay đầu tư bất động sản, chứng khoán và tín dụng tiêu dùng. Bước sang năm 2008, đây là những nghiệp vụ chính bị siết chặt.

Chính sách thắt chặt tiền tệ và khó khăn thanh khoản trong nửa đầu năm là nguyên nhân đầu tiên khiến nhiều ngân hàng buộc phải “đóng cửa” đối với những nghiệp vụ này. Bên cạnh đó, sự sụt giảm nhanh và mạnh của thị trường chứng khoán, bất động sản dẫn đến nguy cơ rủi ro tín dụng, các ngân hàng thận trọng; lãi suất cho vay quá cao cũng là một rào cản đối với các nhu cầu.

Riêng với tín dụng tiêu dùng, cơ chế cho vay theo lãi suất trần là một trở ngại, bởi cho vay loại này thường có lãi suất cao hơn. Đây cũng là một lý do để nhiều ý kiến đề xuất Ngân hàng Nhà nước mở lại cơ chế cho vay theo lãi suất thỏa thuận, bỏ cơ chế trần hiện nay.

10. Nhiều vi phạm trong hoạt động ngân hàng được công khai

Những biến động mạnh và phức tạp của lãi suất và tỷ giá làm nảy sinh nhiều bất cập trong quan hệ giữa ngân hàng và khách hàng trong năm 2008. Trong tháng 7, Ngân hàng Nhà nước công bố loạt vi phạm nảy sinh trong mối quan hệ trên tại một số ngân hàng thương mại.

Trước những diễn biến phức tạp của thị trường và bức xúc từ dư luận, ngày 2/7, lần đầu tiên Ngân hàng Nhà nước thiết lập hệ thống đường dây nóng tiếp nhận, xử lý những ý kiến phản ánh từ thị trường. Chỉ sau 1 tháng hoạt động, hệ thống này đã tiếp nhận gần 2.000 thông tin, trong đó tập trung phản ánh về những vướng mắc trong giao dịch của khách hàng, hành vi vi phạm của các tổ chức tín dụng và những khuyến nghị về chính sách.

Đây cũng là một năm đáng nhớ trong hoạt động của các ngân hàng, khi phải trải qua những khó khăn không nhỏ. Sau đây là 10 điểm nổi bật trên thị trường ngân hàng Việt Nam năm 2008, theo đánh giá của VnEconomy.

1. Chóng mặt với thay đổi của các công cụ điều hành

Chính sách tiền tệ từ định hướng thắt chặt và linh hoạt nửa đầu năm 2008 chuyển dần sang nới lỏng một cách thận trọng những tháng cuối năm. Đi cùng với quá trình này là tần suất điều chỉnh các công cụ điều hành chưa từng có của Ngân hàng Nhà nước, tập trung ở các lãi suất chủ chốt, tỷ lệ dự trữ bắt buộc và biên độ tỷ giá.

Tính chung cả năm, Ngân hàng Nhà nước đã 3 lần tăng và 5 lần giảm lãi suất cơ bản. Lãi suất tái cấp vốn, lãi suất tái chiết khấu cũng có tần suất điều chỉnh tương ứng. Tỷ lệ dự trữ bắt buộc có 1 lần tăng trong tháng 2, 4 lần giảm trong 3 tháng cuối năm (2 lần giảm đối với dự trữ bằng ngoại tệ). Lãi suất tiền gửi dự trữ bắt buộc có 5 lần điều chỉnh (3 lần tăng, 2 lần giảm).

Cơ chế điều hành tỷ giá cũng ghi nhận những điều chỉnh chưa từng có trong lịch sử. Biên độ có 3 lần nới rộng, từ +/-0,75% lên +/-3%; tỷ giá bình quân liên ngân hàng có 2 lần điều chỉnh mạnh, vào tháng 6 và cuối tháng 12.

Một công cụ được Ngân hàng Nhà nước sử dụng đến, cũng là một sự kiện nổi bật trong năm 2008, là đợt phát hành 20.300 tỷ đồng tín phiếu bắt buộc (17/3). Đi cùng với kế hoạch này, nhà điều hành đã 2 lần điều chỉnh lãi suất cho tín phiếu, 1 lần tăng từ 7,8% lên 13%, tháng 12 giảm xuống còn 4,5%.

2. Thực hiện cơ chế cho vay theo trần lãi suất

Lần đầu tiên kể từ 1/12/2005, lãi suất cơ bản được điều chỉnh tăng, từ 8,25% lên 8,75% vào 1/2/2008. Đặc biệt, trong lần điều chỉnh ngày 19/5 (lên 12%), lãi suất cơ bản được trả lại đúng chức năng của nó, trở thành một cơ sở để xác định hành lang pháp lý cho lãi suất cho vay của các ngân hàng thương mại, thay vì xơ cứng và mờ nhạt trước đó.

Cụ thể, ngoài sự điều chỉnh trên, Ngân hàng Nhà nước chính thức áp cơ chế lãi suất trần trong hoạt động cho vay của các tổ chức tín dụng (không quá 150% lãi suất cơ bản theo quy định của Bộ luật Dân sự).

Từ thời điểm đó, hoạt động cho vay của các các ngân hàng có sự thay đổi căn bản; khái niệm “lãi suất cho vay tối đa” xuất hiện trên thị trường, đồng nghĩa với những mức lãi suất cho vay từ 22% - 25% trước đó được loại bỏ cùng với các loại phí thu thêm; trần lãi suất huy động thỏa thuận giữa các thành viên Hiệp hội Ngân hàng Việt Nam có từ những năm trước cũng bị xóa bỏ.

Chính sách thắt chặt tiền tệ đầu năm của Ngân hàng Nhà nước gắn liền với sự căng thẳng về thanh khoản của các ngân hàng thương mại. Lãi suất huy động VND có kỳ biến động mạnh nhất từ trước tới nay. Cuộc chạy đua bùng phát trong tháng 5 và tạo những đỉnh điểm nóng sốt trong tháng 6. Trên thị trường liên ngân hàng, lãi suất ghi nhận kỷ lục “treo” tới 43%/năm; nhiều thành viên đồng loạt đẩy mức huy động trong dân cư lên tới trên 19%/năm, cá biệt có trường hợp áp tới 20%/năm.

Đó cũng là thời điểm mà hoạt động cho vay của nhiều ngân hàng thương mại cầm chừng, doanh nghiệp vay vốn khó khăn cả về lãi suất cao lẫn khả năng tiếp cận vốn, tín dụng tiêu dùng gần như bị cắt bỏ, tốc độ tăng trưởng tín dụng bước vào vùng thấp nhất trong năm (liên tục tăng dưới 1%/tháng; cả năm ước chỉ tăng khoảng 21% thay vì mức dự kiến khống chế 30%).

Ngược lại, từ cuối tháng 7, cùng với cơ chế cho vay mới, sự hỗ trợ của Ngân hàng Nhà nước với nguồn vốn khả dụng của hệ thống tăng mạnh lên, lãi suất trên thị trường bắt đầu có đợt thoái trào. Đặc biệt từ tháng 9 đến cuối năm, gắn với những điều chỉnh các lãi suất chủ chốt của Ngân hàng Nhà nước, cả lãi suất huy động và cho vay dồn dập giảm; ít nhất có 8 đợt điều chỉnh trên diện rộng. Từ đỉnh điểm trên 19%/năm, lãi suất huy động VND rút về quanh mốc 8%/năm; lãi suất cho vay tối đa từ 21%/năm về còn 12,75%/năm.

4. Tỷ giá USD/VND tăng đột biến

Năm 2008 là năm đặc biệt của cơ chế điều hành tỷ giá cũng như những biến động trên thực tế. So với cuối năm 2007, tỷ giá USD/VND mua vào – bán ra của các ngân hàng thương mại đã tăng khoảng 9%, một mức tăng đột biến so với thay đổi quen thuộc quanh 1% những năm trước.

Năm 2008 cũng là năm biên độ tỷ giá liên tiếp 3 lần nới rộng, 2 lần được tăng mạnh trực tiếp ở tỷ giá bình quân liên ngân hàng, những điều chỉnh chưa từng có trong lịch sử.

Tính chất đặc biệt của tỷ giá năm 2008 cũng thể hiện ở những biến động trái chiều. Trong những tháng đầu năm, thị trường có hiện tượng ứ đọng ngoại tệ, tỷ giá có lúc xuống “đáy” 15.300 VND; nhiều doanh nghiệp, ngành hàng xuất khẩu phải thông qua các hiệp hội yêu cầu ngân hàng đẩy mạnh mua vào USD, tháo gỡ khó khăn. Nhưng từ tháng 5, “cơn sốt” khan hiếm ngoại tệ lại diễn ra căng thẳng trên cả thị trường chính thức lẫn thị trường tự do. Nhiều doanh nghiệp phải mua với giá trên 18.000 VND, chi phí tài chính bị đẩy cao, ảnh hưởng đến lợi nhuận.

Với sự can thiệp của Ngân hàng Nhà nước, cũng như năng lực dự trữ ngoại hối lần đầu tiên được công khai một cách chính thức, tỷ giá ổn định dần về cuối năm.

Sau cả thập kỷ, năm 2008 ghi nhận những giấy phép lập ngân hàng mới đầu tiên được cấp. Thị trường đón nhận 2 thành viên mới chính thức đi vào hoạt động là Ngân hàng Liên Việt và Ngân hàng Tiên Phong. Tháng 12, Ngân hàng Nhà nước cấp thêm giấy phép mới cho Ngân hàng Bảo Việt, dự kiến đi vào hoạt động đầu năm 2009.

Đi cùng với những giấy phép trên, quyết định tạm ngừng cấp phép để sửa đổi quy chế thành lập và hoạt động của ngân hàng mới cũng là một sự kiện nổi bật trong năm 2008; phía sau đó là dư âm của cuộc đua thành lập ngân hàng trong năm 2007 với sự đổ vỡ của một số đề án và câu chuyện mua bán quyền mua cổ phiếu ngân hàng chưa thành lập…

Cũng trong năm 2008, Ngân hàng Nhà nước chính thức cấp những giấy phép lập ngân hàng con 100% vốn ngoại đầu tiên cho HSBC, ANZ và Standard Chartered, mở đầu một thời kỳ mới cho hoạt động của các ngân hàng nước ngoài tại Việt Nam: được đối xử bình đẳng hơn, cạnh tranh toàn diện hơn.

6. Nợ xấu ngân hàng có xu hướng gia tăng

Khó khăn của nền kinh tế, trong hoạt động của mỗi ngân hàng đang dần thể hiện ở xu hướng gia tăng của nợ xấu. Nếu trong năm 2007, đa số thành viên khối quốc doanh chỉ trên dưới 3%, khối cổ phần phổ biến dưới 2%, thì năm nay dự kiến sẽ có nhiều trường hợp có nợ xấu trên 5%.

Cuối năm 2008, một số ngân hàng lớn đã chính thức công bố tỷ lệ nợ xấu thực tế hoặc mục tiêu kiểm soát từ 5% đến hơn 6%. Tuy nhiên, nhiều thành viên chưa có động lực để công bố và cập nhật số liệu liên quan. Dự kiến từ đầu năm 2009, bức tranh về nợ xấu của hệ thống ngân hàng sẽ rõ ràng hơn.

Liên quan đến vấn đề nợ xấu, sự suy giảm mạnh của thị trường bất động sản và chứng khoán là những lo ngại nổi bật trong năm 2008, ảnh hưởng đến chất lượng và quan hệ tín dụng của các ngân hàng thương mại. Riêng làn sóng giải chấp chứng khoán cầm cố (thu hút sự chú ý của dư luận trong tháng 2 và 3) cũng là một điểm nổi bật trong năm khó khăn này.

7. Ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu

Tháng 9/2008, cuộc khủng hoảng tài chính bắt đầu bùng phát tại Mỹ và loang rộng trên thế giới với một loạt định chế tài chính lớn sụp đổ. Theo đánh giá của Chính phủ và Ngân hàng Nhà nước, hệ thống ngân hàng Việt Nam chưa có mối liên hệ trực tiếp với thị trường tài chính thế giới nên mức độ ảnh hưởng không lớn.

Phản ứng đầu tiên của các ngân hàng trong nước là rút bớt tiền gửi ở nước ngoài về, đóng bớt tài khoản thanh toán quốc tế. Các ngân hàng nước ngoài tại Việt Nam khẳng định tiếp tục duy trì hoạt động và đảm bảo an toàn.

Một ảnh hưởng cụ thể từ cuộc khủng hoảng này được xét đến ở những biến động trên thị trường ngoại tệ và xu hướng tăng lên của tỷ giá USD/VND. Trong tháng 10, cầu ngoại tệ của các ngân hàng ngoại có dấu hiệu tăng mạnh, trong đó có nguyên nhân từ hoạt động chuyển vốn của nhà đầu tư nước ngoài. Một số ngân hàng nước ngoài cũng có hiện tượng bán lại nợ cho các ngân hàng nội địa…

Ở những ảnh hưởng gián tiếp, cuộc khủng hoảng tài chính, và nối tiếp là suy thoái kinh tế toàn cầu, đẩy nhiều doanh nghiệp sản xuất, xuất khẩu trong nước vào khó khăn, dẫn đến quan hệ tín dụng với các ngân hàng thương mại bị ảnh hưởng nhất định.

8. Đa số các ngân hàng không đạt mục tiêu lợi nhuận

Nửa đầu năm gồng mình với khó khăn thanh khoản, lợi nhuận của nhiều ngân hàng bị ảnh hưởng nặng nề. Đây là năm đầu tiên trong khoảng 5 năm trở lại đây nhiều thành viên buộc phải điều chỉnh lại mục tiêu kinh doanh và lợi nhuận đặt ra từ đầu năm; chiến lược tăng tốc nhanh được chuyển sang thận trọng, ổn định và yếu tố an toàn, tăng cường quản trị được đặt lên hàng đầu.

Với lãi suất huy động cao trong phần lớn thời gian của năm, tốc độ tăng trưởng tín dụng thấp, tín dụng bất động sản và tiêu dùng thu hẹp, đầu tư tài chính khó khăn…, dự kiến lợi nhuận của nhiều ngân hàng thương mại năm 2008 sẽ không đạt mục tiêu đề ra, kể cả mục tiêu đã được điều chỉnh.

Năm 2007, thị trường ngân hàng chứng kiến sự bùng nổ về tăng trưởng tín dụng (tăng 51,39%), trong đó tăng trưởng mạnh ở các nghiệp vụ cho vay đầu tư bất động sản, chứng khoán và tín dụng tiêu dùng. Bước sang năm 2008, đây là những nghiệp vụ chính bị siết chặt.

Chính sách thắt chặt tiền tệ và khó khăn thanh khoản trong nửa đầu năm là nguyên nhân đầu tiên khiến nhiều ngân hàng buộc phải “đóng cửa” đối với những nghiệp vụ này. Bên cạnh đó, sự sụt giảm nhanh và mạnh của thị trường chứng khoán, bất động sản dẫn đến nguy cơ rủi ro tín dụng, các ngân hàng thận trọng; lãi suất cho vay quá cao cũng là một rào cản đối với các nhu cầu.

Riêng với tín dụng tiêu dùng, cơ chế cho vay theo lãi suất trần là một trở ngại, bởi cho vay loại này thường có lãi suất cao hơn. Đây cũng là một lý do để nhiều ý kiến đề xuất Ngân hàng Nhà nước mở lại cơ chế cho vay theo lãi suất thỏa thuận, bỏ cơ chế trần hiện nay.

10. Nhiều vi phạm trong hoạt động ngân hàng được công khai

Những biến động mạnh và phức tạp của lãi suất và tỷ giá làm nảy sinh nhiều bất cập trong quan hệ giữa ngân hàng và khách hàng trong năm 2008. Trong tháng 7, Ngân hàng Nhà nước công bố loạt vi phạm nảy sinh trong mối quan hệ trên tại một số ngân hàng thương mại.

Trước những diễn biến phức tạp của thị trường và bức xúc từ dư luận, ngày 2/7, lần đầu tiên Ngân hàng Nhà nước thiết lập hệ thống đường dây nóng tiếp nhận, xử lý những ý kiến phản ánh từ thị trường. Chỉ sau 1 tháng hoạt động, hệ thống này đã tiếp nhận gần 2.000 thông tin, trong đó tập trung phản ánh về những vướng mắc trong giao dịch của khách hàng, hành vi vi phạm của các tổ chức tín dụng và những khuyến nghị về chính sách.