TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Kiềm chế lạm phát: Kiên định chính sách, sẽ thành công

Việt Nam đang thực hiện đúng những chính sách của các nước đã làm trong quá khứ

Sau bài viết “Lãi suất cao có chống được lạm phát cao?”, VnEconomy đã nhận được nhiều ý kiến thảo luận xung quanh chủ đề này. Với mong muốn mang lại những góc nhìn đa chiều cho độc giả, tòa soạn xin tiếp tục giới thiệu bài viết của nhóm tác giả Vũ Quang Đông - Tống Minh Tuấn, hai chuyên gia đã có nhiều năm làm việc trong lĩnh vực tài chính - tiền tệ.

Bối cảnh Việt Nam hiện nay không khác nhiều so với bối cảnh của nền kinh tế Mỹ những năm 80 của thế kỷ trước: ảnh hưởng bởi khủng hoảng và tình trạng lạm phát không được kiểm soát tốt.

Việt Nam đang thực hiện đúng những chính sách của các nước đã làm trong quá khứ, và chúng tôi tin rằng các chính sách này sẽ mang lại thành công, nếu như Việt Nam kiên nhẫn chấp nhận một giai đoạn thắt chặt tiền tệ kiên định và chính sách tài khóa có định hướng cao, để tạo lòng tin về tính hiệu quả của chính sách.

Chính sách đang đúng hướng

Sau khi VnEconomy đăng tải bài viết “Lãi suất cao có chống được lạm phát cao?”, chúng tôi đã nghiên cứu và nhận định rằng chính sách hiện nay về kiềm chế lạm phát của Chính phủ đang đi đúng hướng.

Chúng tôi cho rằng lạm phát ở Việt Nam chủ yếu là do chính sách tiền tệ và việc thắt chặt tiền tệ để kiềm chế lạm phát là hoàn toàn đúng đắn. Tuy nhiên, do đặc thù cấu trúc quản lý, việc mở rộng tài khóa một phần được tài trợ bằng chính sách tiền tệ mở rộng, dẫn đến tác động lên lạm phát cao còn bởi một nguyên nhân không kém phần quan trọng là hiệu quả đầu tư.

Chính sách tiền tệ thắt chặt là việc chủ động giảm cung đầu tư và cắt giảm cầu tiêu dùng được tài trợ bởi tín dụng cá nhân. Xét trên tương quan tài sản và tiêu dùng, các cá nhân sẽ giảm chi tiêu và tăng tỷ lệ tiết kiệm để dành cho tiêu dùng tương lai. Do vậy, trong ngắn hạn thắt chặt tiền tệ ảnh hưởng về phía cầu của thị trường và làm suy giảm sản lượng và giá cả. Do chi phí vốn tăng cao, nhà sản xuất sẽ cắt giảm vốn đầu tư và tín dụng lưu động để giảm sản lượng tương ứng.

Trong trường hợp của Việt Nam, thắt chặt tiền tệ mới thực sự diễn ra trong khoảng hai tháng trở lại đây và quá trình thực hiện theo chúng tôi là tương đối bài bản, từng bước để đảm bảo rằng thị trường tiền tệ không bị sốc. Cách tiếp cận như vậy là hợp lý với việc đảm bảo sự ổn định hệ thống tài chính và kiểm tra mức độ chịu đựng của thị trường tiền tệ.

Do chính sách tiền tệ có độ trễ nhất định từ các chính sách (khoảng hai quý), Việt Nam hoàn toàn có thể nhìn thấy các kết quả chống lạm phát của chính sách thắt chặt tiền tệ trong khoảng thời gian cuối quý 3/2011. Chúng ta chưa hy vọng có một kết quả ngay vào cuối quý 2/2011 này.

Thắt chặt tiền tệ không có nghĩa rằng lạm phát gia tăng do chi phí vốn tăng cao, đẩy giá hàng hóa tăng như một số luận điểm gần đây của một số chuyên gia có đề cập. Trên thực tế tổng chi phí vốn sẽ giảm do doanh nghiệp sẽ cắt giảm vốn lưu động và nhân sự và chi phí nói chung để đáp ứng mức cầu mới yếu hơn.

Điều này có nghĩa rằng, các nhà sản xuất sẽ phải chấp nhận mức tăng giá cân bằng thấp hơn mức tăng giá trước đây. Điều này hoàn toàn ngược lại với quan điểm cho rằng lãi suất cao sẽ dẫn tới chi phí vốn doanh nghiệp cao. Một điều hoàn toàn bình thường là với mức lãi suất cao, doanh nghiệp sẽ ngừng và giảm vay tiền, tức là điều chỉnh hành vi, chứ không phải là chấp nhận mức chi phí cao và tiếp tục sản xuất.

Câu hỏi đặt ra là mức thắt chặt như thế nào là đủ?

Không thể có một câu trả lời chính xác, nó tùy thuộc vào niềm tin của thị trường với hiệu quả của chính sách tiền tệ. Nhiều người cho rằng, thị trường chưa tin chính sách kiểm soát lạm phát với bằng chứng giá cả tăng ngay sau khi tỷ giá và giá xăng tăng, phớt lờ tuyên bố kiềm chế lạm phát của Chính phủ và Ngân hàng Nhà nước.

Tuy nhiên, đó chỉ là bề nổi và thực tế cho thấy đây là một phản ứng bình thường của thị trường với một số hàng thiết yếu chứ không phải với nhiều mặt hàng khác. Đồng thời chính sách tiền tệ có độ trễ và cần sự kiểm chứng trong thời gian tới. Như vậy, việc giá tăng do tỷ giá và giá xăng không phản ánh được tính hiệu quả của chính sách tiền tệ mà Ngân hàng Nhà nước đang triển khai.

Lạm phát năm 2011 có thể không quá 12%

Chúng tôi tin rằng trong thời gian tới, khi chính sách tiền tệ thắt chặt thực sự phát huy tác dụng, tốc độ tăng giá sẽ giảm xuống và niềm tin vào chính sách sẽ tăng lên.

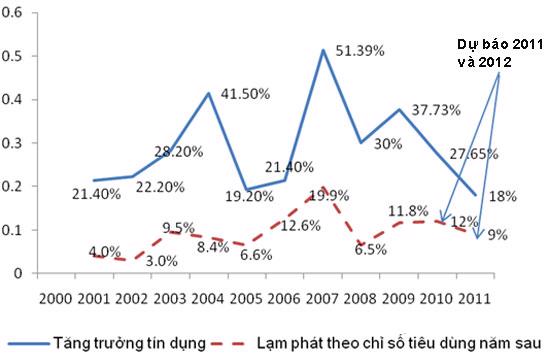

Quan sát mức tăng trưởng tín dụng và tác động của nó đến lạm phát một năm sau đó, chúng tôi nhận thấy chúng có mối quan hệ chặt chẽ: nếu như tăng trưởng tín dụng tăng trong năm trước, lạm phát sẽ tăng trong năm tiếp sau và ngược lại. Với sự tác động có độ trễ như vậy, mức độ tăng trưởng tín dụng năm 2010 ở mức 27,65% và cộng với tác động của mất giá VND so với USD từ đầu năm đến nay và việc tăng giá xăng mạnh trong nửa đầu năm 2011, lạm phát năm 2011 có thể không quá 12%.

Như vậy, với chính sách tiền tệ thắt chặt, đặt mục tiêu tăng trưởng tín dụng dưới 20% trong năm 2011 và giả sử ở mức 18% như trong Hình 1 và Ngân hàng Nhà nước kiên định với mục tiêu này trong năm 2012, mức độ lạm phát dự báo cho năm 2012 có thể không quá 10%.

Hiện tại, chúng tôi cho rằng Ngân hàng Nhà nước sử dụng tốc độ tăng trưởng tín dụng làm mục tiêu của chính sách tiền tệ và sử dụng lãi suất hoặc cung tiền để đạt mục tiêu tăng trưởng tín dụng là hợp lý vì: (i) tình trạng Đô la hóa của Việt Nam là cao; (ii) kênh tín dụng qua ngân hàng vẫn là kênh cung cấp vốn chính cho nền kinh tế; (iii) đưa chính sách tiền tệ tác động nhanh vào nền kinh tế.

Theo dữ liệu quá khứ như hình minh họa của bài viết, khi tăng trưởng tín dụng giảm, lạm phát sẽ giảm. Tuy nhiên, trong trung hạn chúng tôi cho rằng Ngân hàng Nhà nước nên sử dụng lạm phát mục tiêu và dùng cung tiền hoặc lãi suất để đạt mục tiêu này bởi vì kiểm soát tín dụng mang tính mệnh lệnh nhiều hơn là tính thị trường nhưng sử dụng lạm phát mục tiêu chỉ có kết quả khi thị trường có niềm tin vào hiệu quả của chính sách.

Điều hành chính sách tiền tệ phải từng bước, nhưng cần nhất quán và phù hợp với tốc độ điều chỉnh của thị trường tài chính, vì vậy chúng tôi tin tưởng rằng mức độ thắt chặt bằng chỉ tiêu tiêu tăng trưởng tín dụng dưới 20% trong năm 2011 và có thể duy trì trong một số năm tiếp theo là hợp lý để tạo lập kỳ vọng ổn định về lạm phát của thị trường.

Ba điều kiện để kiềm chế lạm phát

Theo chúng tôi, Việt Nam sẽ thành công với chính sách tiền tệ kiềm chế lạm phát với một số điều kiện.

Thứ nhất, chính sách tiền tệ phải nhất quán. Hiệu quả của chính sách tiền tệ phụ thuộc rất lớn vào niềm tin của thị trường, thể hiện ngay từ lúc tạo lập kế hoạch kinh doanh của doanh nghiệp cho một kỳ kinh doanh phía trước, bao gồm cả kế hoạch về giá. Nếu thị trường tin tưởng vào khả năng kiểm soát lạm phát của cơ quan chính sách, các kỳ vọng lạm phát đã được hình thành ngay từ giai đoạn đầu của một kỳ kinh tế.

Tuy nhiên, để có được sự tin tưởng của thị trường, cơ quan chính sách phải tạo lập được niềm tin thông qua tính nhất quán, cương quyết của chính sách tiền tệ. Việt Nam đã có những bài học rất rõ ràng về vấn đề này trong kiểm soát lạm phát thời gian qua dẫn tới việc thị trường không tin rằng chính sách tiền tệ có thể làm giảm lạm phát được. Khôi phục lại niềm tin này cần thời gian và vì vậy Ngân hàng Nhà nước cần kiên định mục tiêu giảm dự nợ tín dụng trong thời gian đủ dài.

Thứ hai, chính sách tiền tệ cần sự hỗ trợ từ chính sách tài khóa. Do cấu trúc thể chế trong thực thi chính sách tài chính và tiền tệ, việc thực hiện chính sách kiểm soát lạm phát ở Việt Nam không thể thành công nếu không có sự cam kết chi tiêu từ chính sách tài khóa. Việc này cho thấy tăng trưởng mức cầu từ chi tiêu của Chính phủ phải hợp lý và rõ ràng.

Trong một nghiên cứu gần đây, có một kênh gián tiếp xảy ra: khi chi tiêu Chính phủ tăng thì nguồn tài trợ sẽ gián tiếp chảy từ Ngân hàng nhà nước thông qua vòng chu chuyển của trái phiếu Chính phủ qua các ngân hàng thương mại. Điều này cho thấy chính sách tiền tệ có thể sẽ bị động do chính sách tài khóa mở rộng và việc này làm giảm hiệu quả của chính sách tiền tệ.

Do vậy, cắt giảm chi tiêu công và tập trung chi tiêu vào các hạng mục đầu tư có hiệu quả và các hạng mục mang lại lợi ích xã hội cao hơn là cố gắng chi tiêu để tăng trưởng kinh tế nhờ vào sức cầu của chi tiêu chính phủ. Đây chính là điều mà các chính sách thắt chặt đầu tư công đang thể hiện hiện nay

Thứ ba, Ngân hàng Nhà nước thực hiện kiểm soát ngoại hối kiên định. Việc này là quan trọng giúp cho quá trình điều hành chính sách tỷ giá được chủ động, minh bạch và có cơ sở để điều hành chính sách tỷ giá nhịp nhàng.

Chẳng hạn, chúng tôi cho rằng việc điều chỉnh tỷ giá liên ngân hàng tăng 9% trong quý 1/2011 phản ánh đúng xu hướng của tỷ giá thực giữa VND và USD. Tuy nhiên mức độ điều chỉnh lớn đã gây ra một cú sốc với hàng hóa và nguyên liệu nhập khẩu và từ đó tạo tâm lý không tốt cho thị trường. Có lẽ, điều chỉnh tỷ giá linh hoạt làm nhiều lần với biên độ nhỏ và có định hướng rõ ràng sẽ thuận lợi hơn cho điều hành chính sách tiền tệ nói chung và tạo tâm lý tốt hơn cho thị trường.

Bối cảnh Việt Nam hiện nay không khác nhiều so với bối cảnh của nền kinh tế Mỹ những năm 80 của thế kỷ trước: ảnh hưởng bởi khủng hoảng và tình trạng lạm phát không được kiểm soát tốt.

Việt Nam đang thực hiện đúng những chính sách của các nước đã làm trong quá khứ, và chúng tôi tin rằng các chính sách này sẽ mang lại thành công, nếu như Việt Nam kiên nhẫn chấp nhận một giai đoạn thắt chặt tiền tệ kiên định và chính sách tài khóa có định hướng cao, để tạo lòng tin về tính hiệu quả của chính sách.

Chính sách đang đúng hướng

Sau khi VnEconomy đăng tải bài viết “Lãi suất cao có chống được lạm phát cao?”, chúng tôi đã nghiên cứu và nhận định rằng chính sách hiện nay về kiềm chế lạm phát của Chính phủ đang đi đúng hướng.

Chúng tôi cho rằng lạm phát ở Việt Nam chủ yếu là do chính sách tiền tệ và việc thắt chặt tiền tệ để kiềm chế lạm phát là hoàn toàn đúng đắn. Tuy nhiên, do đặc thù cấu trúc quản lý, việc mở rộng tài khóa một phần được tài trợ bằng chính sách tiền tệ mở rộng, dẫn đến tác động lên lạm phát cao còn bởi một nguyên nhân không kém phần quan trọng là hiệu quả đầu tư.

Chính sách tiền tệ thắt chặt là việc chủ động giảm cung đầu tư và cắt giảm cầu tiêu dùng được tài trợ bởi tín dụng cá nhân. Xét trên tương quan tài sản và tiêu dùng, các cá nhân sẽ giảm chi tiêu và tăng tỷ lệ tiết kiệm để dành cho tiêu dùng tương lai. Do vậy, trong ngắn hạn thắt chặt tiền tệ ảnh hưởng về phía cầu của thị trường và làm suy giảm sản lượng và giá cả. Do chi phí vốn tăng cao, nhà sản xuất sẽ cắt giảm vốn đầu tư và tín dụng lưu động để giảm sản lượng tương ứng.

Trong trường hợp của Việt Nam, thắt chặt tiền tệ mới thực sự diễn ra trong khoảng hai tháng trở lại đây và quá trình thực hiện theo chúng tôi là tương đối bài bản, từng bước để đảm bảo rằng thị trường tiền tệ không bị sốc. Cách tiếp cận như vậy là hợp lý với việc đảm bảo sự ổn định hệ thống tài chính và kiểm tra mức độ chịu đựng của thị trường tiền tệ.

Do chính sách tiền tệ có độ trễ nhất định từ các chính sách (khoảng hai quý), Việt Nam hoàn toàn có thể nhìn thấy các kết quả chống lạm phát của chính sách thắt chặt tiền tệ trong khoảng thời gian cuối quý 3/2011. Chúng ta chưa hy vọng có một kết quả ngay vào cuối quý 2/2011 này.

Thắt chặt tiền tệ không có nghĩa rằng lạm phát gia tăng do chi phí vốn tăng cao, đẩy giá hàng hóa tăng như một số luận điểm gần đây của một số chuyên gia có đề cập. Trên thực tế tổng chi phí vốn sẽ giảm do doanh nghiệp sẽ cắt giảm vốn lưu động và nhân sự và chi phí nói chung để đáp ứng mức cầu mới yếu hơn.

Điều này có nghĩa rằng, các nhà sản xuất sẽ phải chấp nhận mức tăng giá cân bằng thấp hơn mức tăng giá trước đây. Điều này hoàn toàn ngược lại với quan điểm cho rằng lãi suất cao sẽ dẫn tới chi phí vốn doanh nghiệp cao. Một điều hoàn toàn bình thường là với mức lãi suất cao, doanh nghiệp sẽ ngừng và giảm vay tiền, tức là điều chỉnh hành vi, chứ không phải là chấp nhận mức chi phí cao và tiếp tục sản xuất.

Câu hỏi đặt ra là mức thắt chặt như thế nào là đủ?

Không thể có một câu trả lời chính xác, nó tùy thuộc vào niềm tin của thị trường với hiệu quả của chính sách tiền tệ. Nhiều người cho rằng, thị trường chưa tin chính sách kiểm soát lạm phát với bằng chứng giá cả tăng ngay sau khi tỷ giá và giá xăng tăng, phớt lờ tuyên bố kiềm chế lạm phát của Chính phủ và Ngân hàng Nhà nước.

Tuy nhiên, đó chỉ là bề nổi và thực tế cho thấy đây là một phản ứng bình thường của thị trường với một số hàng thiết yếu chứ không phải với nhiều mặt hàng khác. Đồng thời chính sách tiền tệ có độ trễ và cần sự kiểm chứng trong thời gian tới. Như vậy, việc giá tăng do tỷ giá và giá xăng không phản ánh được tính hiệu quả của chính sách tiền tệ mà Ngân hàng Nhà nước đang triển khai.

Lạm phát năm 2011 có thể không quá 12%

Chúng tôi tin rằng trong thời gian tới, khi chính sách tiền tệ thắt chặt thực sự phát huy tác dụng, tốc độ tăng giá sẽ giảm xuống và niềm tin vào chính sách sẽ tăng lên.

Quan sát mức tăng trưởng tín dụng và tác động của nó đến lạm phát một năm sau đó, chúng tôi nhận thấy chúng có mối quan hệ chặt chẽ: nếu như tăng trưởng tín dụng tăng trong năm trước, lạm phát sẽ tăng trong năm tiếp sau và ngược lại. Với sự tác động có độ trễ như vậy, mức độ tăng trưởng tín dụng năm 2010 ở mức 27,65% và cộng với tác động của mất giá VND so với USD từ đầu năm đến nay và việc tăng giá xăng mạnh trong nửa đầu năm 2011, lạm phát năm 2011 có thể không quá 12%.

Như vậy, với chính sách tiền tệ thắt chặt, đặt mục tiêu tăng trưởng tín dụng dưới 20% trong năm 2011 và giả sử ở mức 18% như trong Hình 1 và Ngân hàng Nhà nước kiên định với mục tiêu này trong năm 2012, mức độ lạm phát dự báo cho năm 2012 có thể không quá 10%.

Hiện tại, chúng tôi cho rằng Ngân hàng Nhà nước sử dụng tốc độ tăng trưởng tín dụng làm mục tiêu của chính sách tiền tệ và sử dụng lãi suất hoặc cung tiền để đạt mục tiêu tăng trưởng tín dụng là hợp lý vì: (i) tình trạng Đô la hóa của Việt Nam là cao; (ii) kênh tín dụng qua ngân hàng vẫn là kênh cung cấp vốn chính cho nền kinh tế; (iii) đưa chính sách tiền tệ tác động nhanh vào nền kinh tế.

Theo dữ liệu quá khứ như hình minh họa của bài viết, khi tăng trưởng tín dụng giảm, lạm phát sẽ giảm. Tuy nhiên, trong trung hạn chúng tôi cho rằng Ngân hàng Nhà nước nên sử dụng lạm phát mục tiêu và dùng cung tiền hoặc lãi suất để đạt mục tiêu này bởi vì kiểm soát tín dụng mang tính mệnh lệnh nhiều hơn là tính thị trường nhưng sử dụng lạm phát mục tiêu chỉ có kết quả khi thị trường có niềm tin vào hiệu quả của chính sách.

Điều hành chính sách tiền tệ phải từng bước, nhưng cần nhất quán và phù hợp với tốc độ điều chỉnh của thị trường tài chính, vì vậy chúng tôi tin tưởng rằng mức độ thắt chặt bằng chỉ tiêu tiêu tăng trưởng tín dụng dưới 20% trong năm 2011 và có thể duy trì trong một số năm tiếp theo là hợp lý để tạo lập kỳ vọng ổn định về lạm phát của thị trường.

Ba điều kiện để kiềm chế lạm phát

Theo chúng tôi, Việt Nam sẽ thành công với chính sách tiền tệ kiềm chế lạm phát với một số điều kiện.

Thứ nhất, chính sách tiền tệ phải nhất quán. Hiệu quả của chính sách tiền tệ phụ thuộc rất lớn vào niềm tin của thị trường, thể hiện ngay từ lúc tạo lập kế hoạch kinh doanh của doanh nghiệp cho một kỳ kinh doanh phía trước, bao gồm cả kế hoạch về giá. Nếu thị trường tin tưởng vào khả năng kiểm soát lạm phát của cơ quan chính sách, các kỳ vọng lạm phát đã được hình thành ngay từ giai đoạn đầu của một kỳ kinh tế.

Tuy nhiên, để có được sự tin tưởng của thị trường, cơ quan chính sách phải tạo lập được niềm tin thông qua tính nhất quán, cương quyết của chính sách tiền tệ. Việt Nam đã có những bài học rất rõ ràng về vấn đề này trong kiểm soát lạm phát thời gian qua dẫn tới việc thị trường không tin rằng chính sách tiền tệ có thể làm giảm lạm phát được. Khôi phục lại niềm tin này cần thời gian và vì vậy Ngân hàng Nhà nước cần kiên định mục tiêu giảm dự nợ tín dụng trong thời gian đủ dài.

Thứ hai, chính sách tiền tệ cần sự hỗ trợ từ chính sách tài khóa. Do cấu trúc thể chế trong thực thi chính sách tài chính và tiền tệ, việc thực hiện chính sách kiểm soát lạm phát ở Việt Nam không thể thành công nếu không có sự cam kết chi tiêu từ chính sách tài khóa. Việc này cho thấy tăng trưởng mức cầu từ chi tiêu của Chính phủ phải hợp lý và rõ ràng.

Trong một nghiên cứu gần đây, có một kênh gián tiếp xảy ra: khi chi tiêu Chính phủ tăng thì nguồn tài trợ sẽ gián tiếp chảy từ Ngân hàng nhà nước thông qua vòng chu chuyển của trái phiếu Chính phủ qua các ngân hàng thương mại. Điều này cho thấy chính sách tiền tệ có thể sẽ bị động do chính sách tài khóa mở rộng và việc này làm giảm hiệu quả của chính sách tiền tệ.

Do vậy, cắt giảm chi tiêu công và tập trung chi tiêu vào các hạng mục đầu tư có hiệu quả và các hạng mục mang lại lợi ích xã hội cao hơn là cố gắng chi tiêu để tăng trưởng kinh tế nhờ vào sức cầu của chi tiêu chính phủ. Đây chính là điều mà các chính sách thắt chặt đầu tư công đang thể hiện hiện nay

Thứ ba, Ngân hàng Nhà nước thực hiện kiểm soát ngoại hối kiên định. Việc này là quan trọng giúp cho quá trình điều hành chính sách tỷ giá được chủ động, minh bạch và có cơ sở để điều hành chính sách tỷ giá nhịp nhàng.

Chẳng hạn, chúng tôi cho rằng việc điều chỉnh tỷ giá liên ngân hàng tăng 9% trong quý 1/2011 phản ánh đúng xu hướng của tỷ giá thực giữa VND và USD. Tuy nhiên mức độ điều chỉnh lớn đã gây ra một cú sốc với hàng hóa và nguyên liệu nhập khẩu và từ đó tạo tâm lý không tốt cho thị trường. Có lẽ, điều chỉnh tỷ giá linh hoạt làm nhiều lần với biên độ nhỏ và có định hướng rõ ràng sẽ thuận lợi hơn cho điều hành chính sách tiền tệ nói chung và tạo tâm lý tốt hơn cho thị trường.