TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Tỷ giá 2009: Tăng trong vòng kiểm soát?

Hầu hết các tổ chức cũng như báo cáo gần đây đều có xu hướng dự báo tỷ giá USD/VND có chiều hướng tăng

Tỷ giá là đề tài được quan tâm khá nhiều từ đầu năm 2009 đến nay. Hầu hết các tổ chức cũng như báo cáo gần đây đều có xu hướng dự báo tỷ giá có chiều hướng tăng, thậm chí còn xuất hiện lo ngại tỷ giá USD/VND có thể lên tới mức xấp xỉ 20.000 vào thời điểm cuối năm 2009.

Xu hướng tăng được nhiều quan điểm biện hộ bằng các dấu hiệu như xuất khẩu khó khăn, các nguồn vốn nước ngoài như FDI, FII giảm sút. Mặc dù vậy, mới đây Thủ tướng Chính phủ đã có thông điệp cho thấy Chính phủ sẽ kiềm chế và không có chủ trương phá giá đồng VND.

Chúng ta hãy xem xét thêm các yếu tố ủng hộ xu hướng tăng và ngược lại, từ đó có thêm cái nhìn nhiều chiều hơn về câu chuyện tỷ giá, để có được bức tranh về diễn biến tỷ giá năm 2009 cho chính mình.

Các yếu tố ủng hộ tỷ giá xu hướng tăng, gồm có:

Thứ nhất, do ảnh hưởng của cung cầu ngoại hối, nguồn thu ngoại tệ từ xuất khẩu dự báo giảm mạnh. Số liệu về xuất khẩu trong tháng 1 cho thấy nhiều vấn đề đáng lo ngại đối với bức tranh xuất khẩu. So với tháng 1 cùng kỳ năm ngoái, xuất khẩu đã giảm 24% về giá trị.

Bên cạnh đó, số liệu không khả quan về FDI tháng 1 cũng dự báo một năm khó khăn về thu hút vốn đầu tư nước ngoài.

Ngoài ra, nguồn thu kiều hối trong xu thế kinh tế thế giới suy thoái cũng được dự báo không khả quan. Đây là 3 nguồn thu ngoại tệ chủ yếu của Việt Nam, quyết định khá lớn trong cán cân cung cầu ngoại hối.

Thứ hai, với mục đích hỗ trợ xuất khẩu, tỷ giá có thể được điều chỉnh tăng theo sự chủ động điều hành chính sách tỷ giá của Ngân hàng Nhà nước.

Hiện nay, giá trị xuất khẩu chiếm đến 70% GDP của Việt Nam, và nền kinh tế cũng khá mở với tổng kim ngạch xuất nhập khẩu tương đương 1,7 lần GDP. Tỷ giá do vậy là công cụ rất quan trọng để kích thích tăng trưởng.

Ngoài ra, so với các đồng tiền khác trong khu vực cũng có xu hướng mất giá so với USD (chẳng hạn Rupee của Ấn Độ mất giá 18%, Rupiah của Indonesia mất giá 14%, Peso của Philipinnes mất giá 13%), việc tăng tỷ giá sẽ giúp Việt Nam tiếp tục duy trì sức cạnh tranh với những nước này.

Thứ ba, chính sách kích cầu của Chính phủ sẽ đi kèm với nới lỏng hơn tiền tệ, và như vậy đã làm yếu đồng VND một cách tương đối so với USD do cung tiền đồng tăng lên.

Bên cạnh đó nguồn vốn để kích cầu nếu có sử dụng nguồn từ dự trữ ngoại hối, cũng sẽ gây áp lực lên dự trữ ngoại hối của Việt Nam. Trong bối cảnh nguồn thu giảm mạnh (xuất khẩu dầu thô giảm mạnh) và tình trạng bội chi kéo dài, áp lực này có thể làm tăng tỷ giá.

Thứ tư, áp lực tiếp tục rút vốn của nhà đầu tư nước ngoài trong bối cảnh suy thoái kinh tế là khó tránh khỏi, trong đó có cả các nguồn vốn đầu tư gián tiếp.

Theo một nguồn ước đoán, số vốn nước ngoài đầu tư cả cổ phiếu và trái phiếu tại Việt Nam hiện khoảng còn từ 3-4 tỷ USD (so với hồi đỉnh cao 8-9 tỷ USD).

Nếu tình trạng ảm đạm của đầu tư chứng khoán tại Việt Nam không cải thiện, số vốn này có thể được dần rút ra, gây áp lực lên tỷ giá.

Về cơ bản, người viết cũng cho rằng tỷ giá có thể có xu hướng tăng theo các lý do trên. Tuy nhiên, các vấn đề tăng do mất cân đối cung cầu nghiêm trọng, khủng hoảng tâm lý... sẽ không xảy ra, mà nằm chủ yếu ở sự điều hành có chủ ý của và chủ động của Ngân hàng Nhà nước.

Xu hướng điều chỉnh tăng tỷ giá có lẽ là khó tránh khỏi, tuy nhiên mức độ, liều lượng là bao nhiêu cũng cần sự thận trọng nhất định.

Mức tỷ giá USD/VND được người viết dự báo cuối năm nằm trong khoảng 18.500-19.000. Lý do của sự tăng thận trọng này dựa trên một số yếu tố sau:

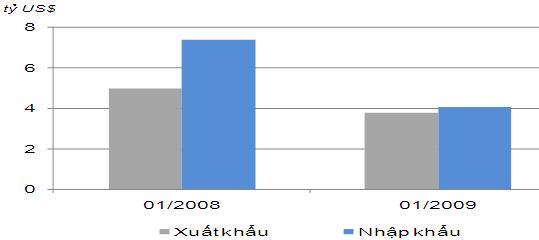

Thứ nhất, mặc dù xuất khẩu giảm, song nhập khẩu cũng giảm theo. Số liệu tháng 1 cho thấy mức nhập siêu chỉ là 300 triệu USD, thấp nhất trong vòng 1 năm qua.

Tình hình xuất nhập khẩu tháng 1 cho thấy nhập siêu đang có xu hướng giảm trong năm 2009.

Bức tranh nhập siêu giảm mạnh đầu năm 2009 có điểm khác so với đầu năm 2008, khi mà nhập khẩu tăng mạnh do các doanh nghiệp nhập dự trữ và được hưởng nguồn tín dụng dồi dào.

Khác với năm 2008, hiện nay doanh nghiệp xuất khẩu và khối sản xuất đều đang trên con đường tìm lại đầu ra. Do vậy xu thế nhập siêu giảm này có lẽ sẽ còn kéo dài trong nhiều tháng tiếp theo của năm 2009.

Giảm được nỗi lo nhập siêu là yếu tố căn bản loại bỏ được phần lớn mối đe doạ mất cần đối cung cầu ngoại tệ.

Thứ hai, khác với trước đây, khi lạm phát còn cao, tỷ giá có áp lực tăng để hạn chế sự suy giảm của tỷ giá thực, nâng cao sức cạnh tranh cho xuất khẩu Việt Nam, thì hiện nay, lạm phát đã hạ nhanh và tiếp tục cho thấy xu thế hạ ít nhất đến giữa năm 2009. Do vậy áp lực giảm tỷ giá được giảm bớt.

Thứ ba, mặc dù vẫn còn có nguy cơ các nhà đầu tư nước ngoài tiếp tục rút vốn trên thị trường chứng khoán, tuy nhiên lượng vốn đã rút ra khá nhiều trong năm 2008 nên áp lực rút vốn còn lại không nhiều (theo một nguồn ước tính số lượng chứng khoán mà nhà đầu tư nước ngoài đang nắm giữ khoảng 3- 4 tỷ USD so với hồi đỉnh cao 8-9 tỷ USD).

Thứ tư, mặc dù lạm phát vẫn đang trong giai đoạn giảm, tuy nhiên nguy cơ mặt bằng giá cả các mặt hàng có khả năng tăng trở lại trong nửa cuối năm 2009.

Rủi ro lạm phát tăng trở lại có thể khiến chính sách điều chỉnh tăng tỷ giá có thể sẽ trở nên thận trọng hơn, do tỷ giá tăng sẽ làm tăng giá các mặt hàng nhập khẩu, đẩy lạm phát tăng cao.

Tỷ giá biến động như thế nào còn tuỳ thuộc vào tình hình diễn biến thực tế. Khả năng cao vẫn là trong xu thế tăng, tuy nhiên nằm trong sự kiểm soát của Ngân hàng Nhà nước với mức tăng từ 5-7% trong năm 2009. Đến cuối năm 2009, tỷ giá nhiều khả năng nằm trong khoảng 18.500-19.000.

* Các tác giả bài viết làm việc tại Công ty Cổ phần Chứng khoán Bảo Việt (BVSC).

Xu hướng tăng được nhiều quan điểm biện hộ bằng các dấu hiệu như xuất khẩu khó khăn, các nguồn vốn nước ngoài như FDI, FII giảm sút. Mặc dù vậy, mới đây Thủ tướng Chính phủ đã có thông điệp cho thấy Chính phủ sẽ kiềm chế và không có chủ trương phá giá đồng VND.

Chúng ta hãy xem xét thêm các yếu tố ủng hộ xu hướng tăng và ngược lại, từ đó có thêm cái nhìn nhiều chiều hơn về câu chuyện tỷ giá, để có được bức tranh về diễn biến tỷ giá năm 2009 cho chính mình.

Các yếu tố ủng hộ tỷ giá xu hướng tăng, gồm có:

Thứ nhất, do ảnh hưởng của cung cầu ngoại hối, nguồn thu ngoại tệ từ xuất khẩu dự báo giảm mạnh. Số liệu về xuất khẩu trong tháng 1 cho thấy nhiều vấn đề đáng lo ngại đối với bức tranh xuất khẩu. So với tháng 1 cùng kỳ năm ngoái, xuất khẩu đã giảm 24% về giá trị.

Bên cạnh đó, số liệu không khả quan về FDI tháng 1 cũng dự báo một năm khó khăn về thu hút vốn đầu tư nước ngoài.

Ngoài ra, nguồn thu kiều hối trong xu thế kinh tế thế giới suy thoái cũng được dự báo không khả quan. Đây là 3 nguồn thu ngoại tệ chủ yếu của Việt Nam, quyết định khá lớn trong cán cân cung cầu ngoại hối.

Thứ hai, với mục đích hỗ trợ xuất khẩu, tỷ giá có thể được điều chỉnh tăng theo sự chủ động điều hành chính sách tỷ giá của Ngân hàng Nhà nước.

Hiện nay, giá trị xuất khẩu chiếm đến 70% GDP của Việt Nam, và nền kinh tế cũng khá mở với tổng kim ngạch xuất nhập khẩu tương đương 1,7 lần GDP. Tỷ giá do vậy là công cụ rất quan trọng để kích thích tăng trưởng.

Ngoài ra, so với các đồng tiền khác trong khu vực cũng có xu hướng mất giá so với USD (chẳng hạn Rupee của Ấn Độ mất giá 18%, Rupiah của Indonesia mất giá 14%, Peso của Philipinnes mất giá 13%), việc tăng tỷ giá sẽ giúp Việt Nam tiếp tục duy trì sức cạnh tranh với những nước này.

Thứ ba, chính sách kích cầu của Chính phủ sẽ đi kèm với nới lỏng hơn tiền tệ, và như vậy đã làm yếu đồng VND một cách tương đối so với USD do cung tiền đồng tăng lên.

Bên cạnh đó nguồn vốn để kích cầu nếu có sử dụng nguồn từ dự trữ ngoại hối, cũng sẽ gây áp lực lên dự trữ ngoại hối của Việt Nam. Trong bối cảnh nguồn thu giảm mạnh (xuất khẩu dầu thô giảm mạnh) và tình trạng bội chi kéo dài, áp lực này có thể làm tăng tỷ giá.

Thứ tư, áp lực tiếp tục rút vốn của nhà đầu tư nước ngoài trong bối cảnh suy thoái kinh tế là khó tránh khỏi, trong đó có cả các nguồn vốn đầu tư gián tiếp.

Theo một nguồn ước đoán, số vốn nước ngoài đầu tư cả cổ phiếu và trái phiếu tại Việt Nam hiện khoảng còn từ 3-4 tỷ USD (so với hồi đỉnh cao 8-9 tỷ USD).

Nếu tình trạng ảm đạm của đầu tư chứng khoán tại Việt Nam không cải thiện, số vốn này có thể được dần rút ra, gây áp lực lên tỷ giá.

Về cơ bản, người viết cũng cho rằng tỷ giá có thể có xu hướng tăng theo các lý do trên. Tuy nhiên, các vấn đề tăng do mất cân đối cung cầu nghiêm trọng, khủng hoảng tâm lý... sẽ không xảy ra, mà nằm chủ yếu ở sự điều hành có chủ ý của và chủ động của Ngân hàng Nhà nước.

Xu hướng điều chỉnh tăng tỷ giá có lẽ là khó tránh khỏi, tuy nhiên mức độ, liều lượng là bao nhiêu cũng cần sự thận trọng nhất định.

Mức tỷ giá USD/VND được người viết dự báo cuối năm nằm trong khoảng 18.500-19.000. Lý do của sự tăng thận trọng này dựa trên một số yếu tố sau:

Thứ nhất, mặc dù xuất khẩu giảm, song nhập khẩu cũng giảm theo. Số liệu tháng 1 cho thấy mức nhập siêu chỉ là 300 triệu USD, thấp nhất trong vòng 1 năm qua.

Tình hình xuất nhập khẩu tháng 1 cho thấy nhập siêu đang có xu hướng giảm trong năm 2009.

Khác với năm 2008, hiện nay doanh nghiệp xuất khẩu và khối sản xuất đều đang trên con đường tìm lại đầu ra. Do vậy xu thế nhập siêu giảm này có lẽ sẽ còn kéo dài trong nhiều tháng tiếp theo của năm 2009.

Giảm được nỗi lo nhập siêu là yếu tố căn bản loại bỏ được phần lớn mối đe doạ mất cần đối cung cầu ngoại tệ.

Thứ hai, khác với trước đây, khi lạm phát còn cao, tỷ giá có áp lực tăng để hạn chế sự suy giảm của tỷ giá thực, nâng cao sức cạnh tranh cho xuất khẩu Việt Nam, thì hiện nay, lạm phát đã hạ nhanh và tiếp tục cho thấy xu thế hạ ít nhất đến giữa năm 2009. Do vậy áp lực giảm tỷ giá được giảm bớt.

Thứ ba, mặc dù vẫn còn có nguy cơ các nhà đầu tư nước ngoài tiếp tục rút vốn trên thị trường chứng khoán, tuy nhiên lượng vốn đã rút ra khá nhiều trong năm 2008 nên áp lực rút vốn còn lại không nhiều (theo một nguồn ước tính số lượng chứng khoán mà nhà đầu tư nước ngoài đang nắm giữ khoảng 3- 4 tỷ USD so với hồi đỉnh cao 8-9 tỷ USD).

Thứ tư, mặc dù lạm phát vẫn đang trong giai đoạn giảm, tuy nhiên nguy cơ mặt bằng giá cả các mặt hàng có khả năng tăng trở lại trong nửa cuối năm 2009.

Rủi ro lạm phát tăng trở lại có thể khiến chính sách điều chỉnh tăng tỷ giá có thể sẽ trở nên thận trọng hơn, do tỷ giá tăng sẽ làm tăng giá các mặt hàng nhập khẩu, đẩy lạm phát tăng cao.

Tỷ giá biến động như thế nào còn tuỳ thuộc vào tình hình diễn biến thực tế. Khả năng cao vẫn là trong xu thế tăng, tuy nhiên nằm trong sự kiểm soát của Ngân hàng Nhà nước với mức tăng từ 5-7% trong năm 2009. Đến cuối năm 2009, tỷ giá nhiều khả năng nằm trong khoảng 18.500-19.000.

* Các tác giả bài viết làm việc tại Công ty Cổ phần Chứng khoán Bảo Việt (BVSC).