TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

CPI tháng 3 tăng 0,75%: Báo hiệu rủi ro lạm phát

Lần thứ 2 trong vòng 5 năm trở lại đây, CPI tháng 3 tăng so với tháng 2

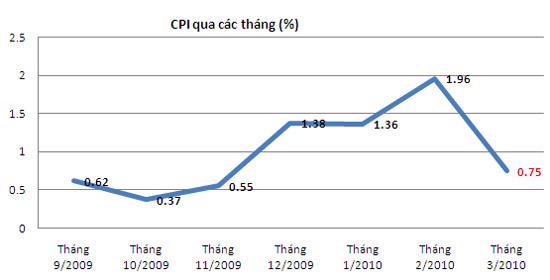

Tổng cục Thống kê vừa chính thức công bố chỉ số giá tiêu dùng (CPI) tháng 3/2010. So với tháng trước, CPI tháng này đã tăng 0,75%. Đây là lần thứ 2 trong vòng 5 năm trở lại đây, CPI tháng 3 tăng so với tháng 2.

Đối chiếu với tháng 12/2009, chỉ số giá tháng 3 đã tăng 4,12%; so với cùng kỳ năm 2009 tăng 9,46%. CPI bình quân quý 1/2010 đã tăng 8,51% so với cùng kỳ năm ngoái.

Như vậy, mức tăng CPI tháng 3 sát với dự báo tăng 0,7-0,9% của VnEconomy đưa ra ngày 15/3. Đến ngày 19/3, trong phiên chất vấn của Ủy ban Thường vụ Quốc hội, Bộ trưởng Bộ Tài chính Vũ Văn Ninh đã dự báo CPI tháng này có thể tăng 0,5%.

Xét xu hướng trong 12 tháng qua, CPI tháng này có mức tăng thấp hơn 3 tháng gần đây, là giai đoạn thị trường và xu hướng tiêu dùng gắn với Tết Nguyên đán (từ 0,36-1,96%). Tuy nhiên, mức tăng 0,75% của tháng 3 lại cao hơn 9 tháng còn lại, chỉ từ -0,17% đến 0,62%.

So với cùng kỳ các năm gần đây, CPI tháng này thấp hơn mức tăng 2,99% của tháng 3/2008, năm có lạm phát đặc biệt cao, tới 19,9%, nhưng lại cao hơn hầu hết các năm khác (CPI tháng 3/2009 giảm 0,17%; 2007 (-0,2%); 2006 (-0,5%); 2005 (+0,1%). Con số của tháng này xấp xỉ tháng cùng kỳ năm 2004, tăng 0,8%, là năm có lạm phát tới 9,5% cả năm.

Việc CPI tháng này giảm tốc so với tháng trước cũng chưa hẳn đã là điều đáng mừng, bởi vì mức tăng 0,75% của tháng 3 đã so với mặt bằng giá khá cao trong dịp Tết Nguyên đán. Hơn nữa, CPI tăng liên tục 3 tháng đầu năm báo hiệu rủi ro lạm phát cao trong năm 2010.

Giả định chỉ số giá 3 tháng đầu năm bằng khoảng 50% cả năm, theo một số thành viên Chính phủ và chuyên gia kinh tế phát biểu gần đây, có thể cho rằng lạm phát cả năm 2010 sẽ vào khoảng 8%? Nếu kịch bản này xảy ra, lạm phát cả năm nay sẽ vượt mục tiêu phấn đấu của Chính phủ, kiềm chế dưới 7%.

Về nguyên nhân dẫn đến chỉ số giá tháng 3 tăng cao như trên, một mặt đây là tháng có liên quan đến rằm tháng Giêng, thời điểm nhu cầu tiêu dùng tăng và mặt bằng giá thường bị đẩy lên. Tuy nhiên, đây không phải tác nhân ảnh hưởng quá lớn.

Về nguyên nhân dẫn đến chỉ số giá tháng 3 tăng cao như trên, một mặt đây là tháng có liên quan đến rằm tháng Giêng, thời điểm nhu cầu tiêu dùng tăng và mặt bằng giá thường bị đẩy lên. Tuy nhiên, đây không phải tác nhân ảnh hưởng quá lớn.

Trong tháng qua, nhiều mặt hàng nguyên, nhiên liệu chiến lược đã tăng giá bán đồng loạt, như xăng được điều chỉnh tăng 3,6% vào ngày 21/2, giá than (bán cho điện) tăng đến 47% tùy loại, giá điện tăng 6,8%, giá nước (Tp.HCM) tăng khoảng 50% đều áp dụng từ ngày 1/3. Tiếp theo còn phải kể đến gas, xi măng, sắt thép… cũng đã tăng giá trong tháng qua.

Ngoài ra, việc điều chỉnh tỷ giá USD/VND cũng là nguyên nhân tác động đến giá một số mặt hàng có nguồn gốc nhập khẩu.

Trong khi đó, về nguyên nhân giúp kìm hãm chỉ số giá chỉ có mặt hàng dầu điều chỉnh giảm vào ngày 3/3, được cho là có thể giúp giảm giá tiêu dùng khoảng 0,053%, theo như tính toán của Bộ Tài chính.

Trở lại với 11 nhóm hàng hóa dịch vụ tiêu dùng thiết yếu, trong tháng 3, nhóm có tốc độ tăng chỉ số giá cao nhất là nhà ở và vật liệu xây dựng (1,38%). Đây cũng là nhóm “hứng chịu” nhiều nguyên nhân gây tăng giá nhất do là tập hợp của tiền thuê nhà ở, điện, nước, chất đốt và vật liệu xây dựng.

Nhóm có quyền số cao nhất, hàng ăn và dịch vụ ăn uống, đi liền sau với mức tăng 1,03%. Tuy có thấp hơn nhưng chiếm tới gần 40% quyền số trong rổ hàng hóa tính CPI nên sức “áp đặt” lên chỉ số giá của nhóm này mạnh mẽ hơn.

Trong nhóm, duy lương thực có chỉ số giá giảm 0,9%, thực phẩm đã tăng 1,5%, ăn uống ngoài gia đình tăng 1,75%.

Ở các nhóm còn lại, giao thông tăng 0,92%, liên quan đến tăng giá xăng và nhu cầu đi lại những ngày sau Tết, thị trường du lịch cũng khởi đầu mùa lễ hội. Ở động thái ngược lại, chỉ số giá nhóm bưu chính viễn thông giảm 0,2%. Các nhóm còn lại có mức tăng từ 0,15-0,56%.

Chỉ số giá vàng tháng 3 tăng 1,21%; chỉ số giá USD tăng 1,28% so với tháng trước.

Liên quan đến chỉ số giá những tháng sắp tới, theo phân tích của TS. Vũ Thành Tự Anh, Giám đốc nghiên cứu Chương trình Giảng dạy Kinh tế Fulbright, quy luật độ trễ chính sách tiền tệ vào khoảng 5-7 tháng đối với trường hợp Việt Nam. Như vậy, có nhiều khả năng đỉnh điểm tác động chính sách tiền tệ sẽ rơi vào tháng 4 hoặc 5.

Với việc CPI có thể còn tăng trong các tháng tới, chỉ số vĩ mô này sẽ ảnh hưởng đến chính sách lãi suất cơ bản, lãi suất thỏa thuận, tỷ giá VND/USD, cũng như thị trường chứng khoán và các kênh đầu tư khác.

Đối chiếu với tháng 12/2009, chỉ số giá tháng 3 đã tăng 4,12%; so với cùng kỳ năm 2009 tăng 9,46%. CPI bình quân quý 1/2010 đã tăng 8,51% so với cùng kỳ năm ngoái.

Như vậy, mức tăng CPI tháng 3 sát với dự báo tăng 0,7-0,9% của VnEconomy đưa ra ngày 15/3. Đến ngày 19/3, trong phiên chất vấn của Ủy ban Thường vụ Quốc hội, Bộ trưởng Bộ Tài chính Vũ Văn Ninh đã dự báo CPI tháng này có thể tăng 0,5%.

Xét xu hướng trong 12 tháng qua, CPI tháng này có mức tăng thấp hơn 3 tháng gần đây, là giai đoạn thị trường và xu hướng tiêu dùng gắn với Tết Nguyên đán (từ 0,36-1,96%). Tuy nhiên, mức tăng 0,75% của tháng 3 lại cao hơn 9 tháng còn lại, chỉ từ -0,17% đến 0,62%.

So với cùng kỳ các năm gần đây, CPI tháng này thấp hơn mức tăng 2,99% của tháng 3/2008, năm có lạm phát đặc biệt cao, tới 19,9%, nhưng lại cao hơn hầu hết các năm khác (CPI tháng 3/2009 giảm 0,17%; 2007 (-0,2%); 2006 (-0,5%); 2005 (+0,1%). Con số của tháng này xấp xỉ tháng cùng kỳ năm 2004, tăng 0,8%, là năm có lạm phát tới 9,5% cả năm.

Việc CPI tháng này giảm tốc so với tháng trước cũng chưa hẳn đã là điều đáng mừng, bởi vì mức tăng 0,75% của tháng 3 đã so với mặt bằng giá khá cao trong dịp Tết Nguyên đán. Hơn nữa, CPI tăng liên tục 3 tháng đầu năm báo hiệu rủi ro lạm phát cao trong năm 2010.

Giả định chỉ số giá 3 tháng đầu năm bằng khoảng 50% cả năm, theo một số thành viên Chính phủ và chuyên gia kinh tế phát biểu gần đây, có thể cho rằng lạm phát cả năm 2010 sẽ vào khoảng 8%? Nếu kịch bản này xảy ra, lạm phát cả năm nay sẽ vượt mục tiêu phấn đấu của Chính phủ, kiềm chế dưới 7%.

Trong tháng qua, nhiều mặt hàng nguyên, nhiên liệu chiến lược đã tăng giá bán đồng loạt, như xăng được điều chỉnh tăng 3,6% vào ngày 21/2, giá than (bán cho điện) tăng đến 47% tùy loại, giá điện tăng 6,8%, giá nước (Tp.HCM) tăng khoảng 50% đều áp dụng từ ngày 1/3. Tiếp theo còn phải kể đến gas, xi măng, sắt thép… cũng đã tăng giá trong tháng qua.

Ngoài ra, việc điều chỉnh tỷ giá USD/VND cũng là nguyên nhân tác động đến giá một số mặt hàng có nguồn gốc nhập khẩu.

Trong khi đó, về nguyên nhân giúp kìm hãm chỉ số giá chỉ có mặt hàng dầu điều chỉnh giảm vào ngày 3/3, được cho là có thể giúp giảm giá tiêu dùng khoảng 0,053%, theo như tính toán của Bộ Tài chính.

Trở lại với 11 nhóm hàng hóa dịch vụ tiêu dùng thiết yếu, trong tháng 3, nhóm có tốc độ tăng chỉ số giá cao nhất là nhà ở và vật liệu xây dựng (1,38%). Đây cũng là nhóm “hứng chịu” nhiều nguyên nhân gây tăng giá nhất do là tập hợp của tiền thuê nhà ở, điện, nước, chất đốt và vật liệu xây dựng.

Nhóm có quyền số cao nhất, hàng ăn và dịch vụ ăn uống, đi liền sau với mức tăng 1,03%. Tuy có thấp hơn nhưng chiếm tới gần 40% quyền số trong rổ hàng hóa tính CPI nên sức “áp đặt” lên chỉ số giá của nhóm này mạnh mẽ hơn.

Trong nhóm, duy lương thực có chỉ số giá giảm 0,9%, thực phẩm đã tăng 1,5%, ăn uống ngoài gia đình tăng 1,75%.

Ở các nhóm còn lại, giao thông tăng 0,92%, liên quan đến tăng giá xăng và nhu cầu đi lại những ngày sau Tết, thị trường du lịch cũng khởi đầu mùa lễ hội. Ở động thái ngược lại, chỉ số giá nhóm bưu chính viễn thông giảm 0,2%. Các nhóm còn lại có mức tăng từ 0,15-0,56%.

Chỉ số giá vàng tháng 3 tăng 1,21%; chỉ số giá USD tăng 1,28% so với tháng trước.

Liên quan đến chỉ số giá những tháng sắp tới, theo phân tích của TS. Vũ Thành Tự Anh, Giám đốc nghiên cứu Chương trình Giảng dạy Kinh tế Fulbright, quy luật độ trễ chính sách tiền tệ vào khoảng 5-7 tháng đối với trường hợp Việt Nam. Như vậy, có nhiều khả năng đỉnh điểm tác động chính sách tiền tệ sẽ rơi vào tháng 4 hoặc 5.

Với việc CPI có thể còn tăng trong các tháng tới, chỉ số vĩ mô này sẽ ảnh hưởng đến chính sách lãi suất cơ bản, lãi suất thỏa thuận, tỷ giá VND/USD, cũng như thị trường chứng khoán và các kênh đầu tư khác.