TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Vì đâu công ty chứng khoán đồng loạt nâng định giá cổ phiếu phân bón?

Trong các báo cáo mới đây, nhiều công ty chứng khoán đồng loạt nâng mức định giá cổ phiếu ngành phân bón lên hẳn một tầm cao mới...

Giá nguyên liệu đầu vào, cước vận chuyển tăng kỷ lục, nhu cầu cao trong khi nguồn cung giảm khiến giá phân bón trên toàn cầu "nóng hầm hập" trong những tháng qua và nhiều mặt hàng phân bón như ure, phốt phát đã thiết lập mức đỉnh mới. Trong bối cảnh đó, nhiều công ty chứng khoán đồng loạt nâng định giá cổ phiếu nhóm phân bón.

VÌ ĐÂU GIÁ PHÂN BÓN TĂNG KỶ LỤC?

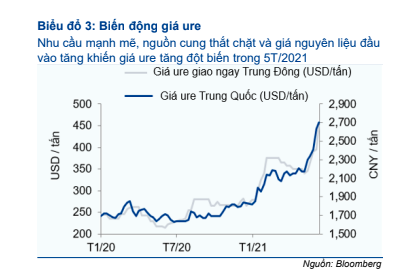

Riêng trong năm nay, giá phân bón thế giới đã tăng 64,3% so với cùng kỳ và tăng 35,4% so với đầu năm. Theo phân tích của Chứng khoán HSC, xu hướng tăng giá của phân ure và phốt phát dựa trên nhu cầu mạnh mẽ thế giới. Giá nông sản và diện tích canh tác tăng do tiêu dùng tăng sau dịch bệnh đang làm cho nhu cầu đối với sản phẩm phân bón tăng trên toàn cầu.

Những yếu tố nền tảng căn bản này còn đến từ nhu cầu rất lớn đối với thức ăn chăn nuôi của Trung Quốc trong bối cảnh nước này đang gây dựng lại đàn lợn sau khi chịu ảnh hưởng tiêu cực của bệnh dịch tả lợn Châu Phi. Cụ thể, thực trạng trên dẫn đến nhu cầu cao đối với các loại nông sản sử dụng nhiều ni tơ trong canh tác, đáng chú ý là ngô và đậu tương, được trông nhiều ở Bắc Mỹ và Brazil.

Nhu cầu cao trong khi nguồn cung lại giảm đáng kể. Theo HSC, do công suất hoạt động tại các nhà máy giảm xuống, nên nguồn cung sản phẩm phân bón đã và đang thiếu hụt.

Gần đây hàng loạt nhà máy sản xuất amoniac phải tạm dừng hoạt động ngoài kế hoạch tại nhiều khu vực. Chẳng hạn như Trung Đông, Vịnh Hoa Kỳ và Trinidad và gần đây nhất là Australia do dịch bệnh và các vấn đề kỹ thuật trong những tháng đầu năm 2021. Những nhà máy nói trên ngừng hoạt động đã làm sản lượng phân bón trên thị trường giảm ít nhất 300.000-150.000 tấn/tháng tương đương 20-23% lượng hàng thương mại bằng đường biển.

Nguồn cung từ Trung Quốc vốn dĩ chiếm 34% tổng công suất và 10% sản lượng ure xuất nhập khẩu của thế giới năm 2019 cũng giảm vì thiếu khí tự nhiên để sản xuất kể từ cuối năm 2020 và sản lượng than nhập khẩu giảm do càng thẳng thương mại với Australia.

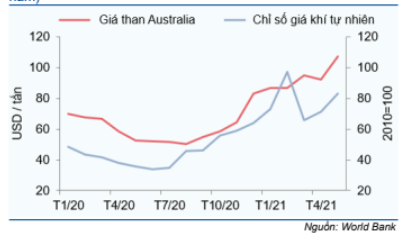

Giá phân bón tăng gần đây còn vì chi phí đầu vào tăng. Giá nguyên liệu đầu vào sản xuất ure đã tăng đáng kể - gồm khí tự nhiên và than, lập đỉnh lịch sử vào đầu năm 2021. Chỉ số giá khí tự nhiên của World Bank đã tăng 133,2% so với cùng kỳ (tăng 29,6% so với đầu năm vào tháng 5) trong khi giá than của Australia tăng 103,9% so với cùng kỳ (tăng 28,9% so với đầu năm).

“Với tất cả những nhân tố trên, chúng tôi có cùng quan điểm với nhiều chuyên gia trong ngành là giá phân bón sẽ vẫn ở tại/sát mặt bằng cao hiện nay trong năm 2021 trước khi dịu lại vào năm 2022”, HSC nhấn mạnh.

KỲ VỌNG LỚN VỚI CỔ PHIẾU PHÂN BÓN

Giá phân bón tăng cao, doanh nghiệp phân bón được hưởng lợi lớn, vì thế, trong các báo cáo mới đây, nhiều công ty chứng khoán đồng loạt nâng mức định giá cổ phiếu ngành phân bón.

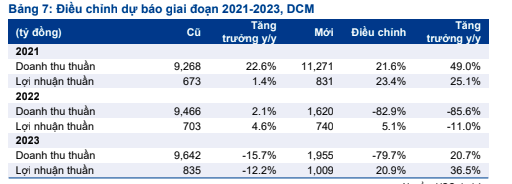

Cụ thể, với DCM, trong báo cáo ngành vật liệu - hoá chất công bố ngày 14/7, HSC nâng dự báo lợi nhuận thuần của DCM năm 2021 lên 831 tỷ đồng tăng trưởng 25,1%, dự báo doanh thu thuần lên 11.271 tỷ đồng, tăng trưởng 49%, phản ánh tác động của những đợt tăng giá bán sản phẩm phân bón trong thời gian gần đây. Đáng chú ý là dự báo EPS của HSC cao hơn đáng kể so với bình quân thị trường, lần lượt cao hơn 53%, 32% và 137% cho năm 2021, 2022 và 2023.

Dựa trên vị thế thuận lợi, triển vọng lợi nhuận tích cực nhờ chu kỳ đi lên của giá phân bón và nông sản, HSC duy trì khuyến nghị mua vào DCM với giá mục tiêu là 25.300 đồng/cổ phiếu, cao hơn 25,1% so với giá mục tiêu cũ và tương đương tiềm năng tăng giá là 26,4%.

"DCM có triển vọng dài hạn tích cực vì công ty có vị thế mạnh trên thị trường nội địa và xuất khẩu trong khi giá phân bón có thể ở mức cao trong những năm tới, dựa trên xu hướng đi lên nhiều năm của thị trường hàng hóa nông sản. Ngoài ra, từ năm 2023 trở đi, nhà máy ure của DCM sẽ hết khấu hao, từ đó làm giảm đáng kể chi phí sản xuất sản phẩm ure. Cộng với dòng tiền xuất sắc và ban lãnh đạo tốt, tin rằng cổ phiếu DCM sẽ tiếp tục được định giá lại ở mặt bằng cao hơn", HSC nhấn mạnh.

Hơn nữa, năm 2021, DCM đặt kế hoạch cổ tức tiền mặt là 500 đồng/cổ phiếu; tương đương tỷ lệ lợi nhuận dùng để trả cổ tức là 32% và lợi suất cổ tức là 2,5%. Tuy nhiên với dòng tiền dự báo mạnh, kỳ vọng DCM sẽ nâng cổ tức tiền mặt lên 1.000 đồng/cổ phiếu cho năm 2021; tương đương tỷ lệ lợi nhuận dùng để trả cổ tức là 64% và lợi suất cổ tức là 5%.

Công ty Chứng khoán Dầu khí (PSI) nhận định, giá khí nguyên liệu, giá phân bón sẽ tăng cao trong năm 2021. Đồng thời, nguồn cung phân bón đang hạn chế do thiếu hụt từ lượng nhập khẩu, nhất là từ thị trường Trung Quốc và việc nông sản được giá cũng là yếu tố hỗ trợ gia tăng nhu cầu sử dụng phân bón. Trong bối cảnh đó, DCM ghi nhận kết quả kinh doanh khá thuận lợi từ quý đầu năm. PSI khuyến nghị mua DCM với giá mục tiêu 22.900 đồng/cổ phiếu theo phương pháp chiết khấu dòng tiền.

Trên sàn chứng khoán, sau khi rơi thẳng một mạch từ đầu tháng 7 và tạo đáy, cổ phiếu DCM bỗng chốc bật dậy tăng mạnh từ giữa tháng 7 đến nay. Tính trong vòng một tuần trở lại đây, DCM đã tăng 9%, hiện giao dịch xung quanh mức giá 17.500 đồng/cổ phiếu. Thanh khoản mỗi phiên trong vòng một tháng trở lại cũng cải thiện đáng kể trung bình 6-7 triệu cổ phiếu được sang tay.

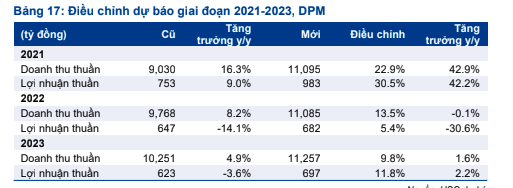

Đối với DPM của Đạm Phú Mỹ, HSC nâng dự báo lợi nhuận thuần năm 2021 lên 983 tỷ đồng tăng trưởng 42,2% sau khi nâng 22,9% dự báo doanh thu thuần năm 2021 lên 11.095 tỷ đồng tăng trưởng 42,9%. So với bình quân thị trường, EPS theo dự báo mới của HSC cao hơn 40% cho năm 2021, cao hơn 10% cho năm 2022 và tương đương cho năm 2023.

Theo HSC, định giá cổ phiếu DPM vẫn rẻ so với các doanh nghiệp cùng ngành trong khu vực và tin rằng có cơ sở để DPM được định giá lại ở mặt bằng cao hơn. Do đó, HSC nâng 22,8% giá mục tiêu lên 26.900 đồng, tiềm năng tăng giá 13,7%, duy trì khuyến nghị tăng tỷ trọng với cổ phiếu DPM.

Đồng quan điểm, dựa trên giá bán ure tăng cao, trong báo cáo cập nhật cổ phiếu DPM mới đây, Chứng khoán Rồng Việt lạc quan hơn về khả năng tăng giá bán ure của DPM trong năm 2021 dựa trên diễn biến thị trường tốt hơn dự báo. Các năm sau, VDSC duy trì quan điểm nền giá ure dao động quanh 7.100-7.200 đồng/kg như khi thị trường ổn định. Về dài hạn, DPM có thể duy trì cổ tức tiền mặt ổn định quanh mức 1.000 đồng/cổ phiếu, hay 5,4% trên thị giá hiện tại.

Kết hợp phương pháp FCFF và P/E, VDSC nâng giá mục tiêu kỳ hạn 1 năm cho DPM từ 21.400 đồng/cổ phiếu lên 25.400 đồng/cổ phiếu và khuyến nghị mua đối với cổ phiếu DPM.

Trong báo cáo chiến lược đầu tư 6 tháng cuối năm, chứng khoán VnDirect cũng cho rằng, cổ phiếu DPM phù hợp cho đầu tư dài hạn nhờ Giá urê của DPM tăng mạnh do nhu cầu trong nước tăng trong khi lượng phân bón nhập khẩu giảm do thiếu cung toàn cầu và chi phí sản xuất tăng cao, 2) Chính sách thuế giá trị gia tăng được xem xét và thông qua có thể giảm chi phí thuế đầu vào và kỳ vọng về khoản bảo hiểm 113 tỷ đồng được ghi nhận trong tương lai. VND ước tính doanh thu thuần/lợi nhuận sau thuế năm 2021 của DPM tăng lần lượt 17,8% và 15,5% so với cùng kỳ.

Cũng giống như DCM, giá cổ phiếu DPM đã có những phiên giảm liên tiếp kể từ cuối tháng 6 và tạo đáy giữa tháng 7, sau đó bật tăng mạnh trong một tuần trở lại đây. Thị giá DPM chốt phiên giao dịch cuối tuần 16/7 là 21.300 đồng/cổ phiếu, tăng 8%. Thanh khoản một tháng trở lại đây cũng tốt hơn với khối lượng mỗi phiên 3 triệu cổ phiếu được sang tay.

Một số cổ phiếu phân bón khác cũng được các công ty chứng khoán nâng giá mục tiêu. Trong báo cáo cập nhật triển vọng kinh tế vĩ mô và thị trường chứng khoán 6 tháng cuối năm 2021, VCBS dự phóng, giá các sản phẩm phân bón sẽ khó có thể hạ nhiệt lập tức trong năm 2021 khi tình trạng đầu cơ trên thế giới vẫn còn diễn ra. Nguồn cung tăng trưởng nhỏ giọt trong khi nhu cầu tiêu thụ vẫn còn dư địa hồi phục lớn ở phía trước.

Giá phân bón tăng mạnh thì lợi nhuận sau thuế của các doanh nghiệp như DDV sẽ tăng trưởng mạnh – tương đương đẩy hệ số định giá P/E xuống thấp và trở nên hấp dẫn. Trong kịch bản tích cực, ACBS nâng giá mục tiêu DDV lên 20.275 đồng/cổ phiếu. Hiện tại, DDV đang giao dịch xung quanh vùng giá 12.300 đồng/cổ phiếu.