TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Dự báo lợi nhuận quý 1/2023: Xây dựng, hàng không tích cực, thép và bất động sản có thể thua lỗ

Dựa trên tình hình vĩ mô và thị trường trong nước, nhóm xây dựng hàng không được dự báo tăng trưởng lợi nhuận sẽ tích cực hơn trong quý 1/2023. Ngành thép và bất động sản thì ngược lại...

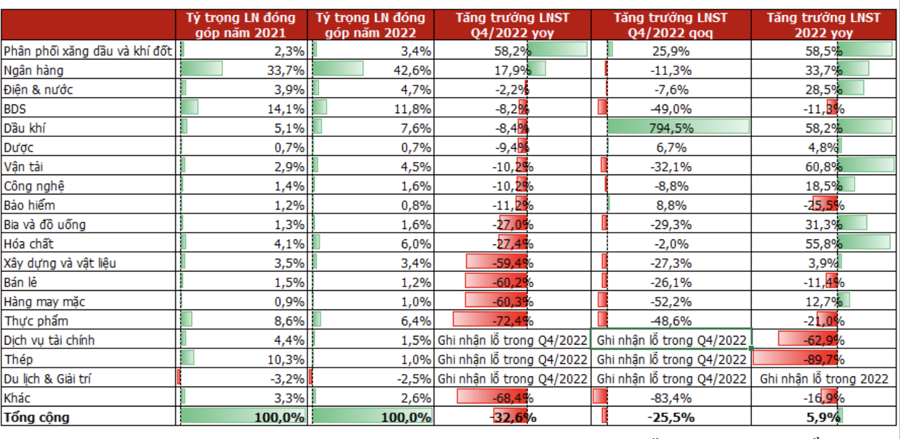

Chứng khoán Agriseco vừa có đưa ra dự báo lợi nhuận các ngành trong quý 1/2023 với sự phân hóa sâu sắc giữa các nhóm vốn hóa lớn.

BẤT ĐỘNG SẢN, THÉP LỢI NHUẬN TIÊU CỰC

Theo đó, với nhóm bất động sản, lợi nhuận trong quý 1/2023 có thể suy giảm do mức nền cao của cùng kỳ năm ngoái khi sốt đất diễn ra vào Quý 1; Nhu cầu sụt giảm trong bối cảnh nền kinh tế còn nhiều khó khăn; Nguồn huy động vốn thắt chặt trong môi trường lãi suất cao.

Thị trường M&A dự kiến sẽ sôi động hơn trong năm 2023 khi các doanh nghiệp yếu kém sẽ phải tìm cách bán vốn/huy động vốn để trả nợ trái phiếu. Quý 1 các thông tin hỗ trợ từ Nghị định và Nghị quyết của Chính phủ tập trung vào nhóm các doanh nghiệp có dự án nhà ở xã hội nhưng triển vọng chưa phản ánh vào kết quả kinh doanh.

Về trung và dài hạn các chính sách hỗ trợ tháo gỡ thúc đẩy thị trường bất động sản bao gồm: Nghị định 08 về trái phiếu phát hành riêng lẻ, Nghị quyết 33 giãn hoãn nợ lãi vay, lãi suất cho vay giảm, các luật đất đai, nhà ở, kinh doanh bất động sản dự kiến ban hành từ 7/2024 sẽ giúp thị trường ấm dần lên từ nửa cuối năm 2024.

Tương tự, các doanh nghiệp thép vẫn gặp nhiều khó khăn trong Q1/2023 bởi nhu cầu trong nước tiếp tục suy yếu do thị trường bất động sản trầm lắng; Thị trường xuất khẩu vẫn chưa thuận lợi do suy thoái kinh tế. Nhiều doanh nghiệp thép có thể tiếp tục gặp khó khăn và đối mặt với nguy cơ thua lỗ trong quý đầu năm nay.

Mặc dù vậy, có một số tín hiệu khả quan đã dần xuất hiện đối với ngành thép như (1) Giá thép đã phục hồi khá tích cực từ đầu năm khi Trung Quốc mở cửa trở lại; (2) Kỳ vọng đẩy mạnh giải ngân vốn đầu tư công trong năm 2023.

Với nhóm phân bón, lợi nhuận Q1/2023 có thể suy giảm do mức nền kết quả kinh doanh cao cùng kỳ năm ngoái; (2) Giá phân bón đang hạ nhiệt mạnh kể từ giữa năm 2022 tới nay; (3) Trung Quốc mở cửa và nới lỏng xuất khẩu phân bón có thể khiến cạnh tranh gia tăng tại các thị trường xuất khẩu và cả thị trường Việt Nam. Nhu cầu phân bón đã tương đối bão hòa và khó có khả năng tăng trưởng mạnh.

Một số ngành khác cũng bị dự báo lợi nhuận tiêu cực trong quý 1/2023 gồm: Bán lẻ, Thủy sản; Cảng biển.

Với nhóm ngân hàng, theo Agriseco, lợi nhuận có thể tăng chậm lại so với mức nền cao cùng kỳ năm ngoái khi các doanh nghiệp gặp khó khăn trong việc tiếp cận vốn, nhu cầu mua nhà sụt giảm đáng kể trong môi trường lãi suất cao. Theo số liệu NHNN, tốc độ tăng trưởng tín dụng tới ngày 24/2/2023 mới chỉ đạt mức khá khiêm tốn là 0,77% so với đầu năm.

Chất lượng tài sản của các ngân hàng có khả năng suy giảm khi nợ xấu có xu hướng gia tăng trong bối cảnh thị trường bất động sản và trái phiếu doanh nghiệp bị kiểm soát chặt chẽ hơn, khả năng trả nợ của khách hàng bị ảnh hưởng.

XÂY DỰNG, HÀNG KHÔNG, CÔNG NGHỆ TĂNG TRƯỞNG TÍCH CỰC

Ở chiều ngược lại, triển vọng ngành xây dựng hạ tầng được đánh giá là tích cực. Chính phủ có nhiều biện pháp thúc đẩy lĩnh vực thi công hạ tầng giao thông, trong đó đáng chú ý là việc khởi công 25 gói dự án thành phần thuộc cao tốc Bắc - Nam phía Đông giai đoạn 2

Kết quả kinh doanh Quý 1 sẽ được hỗ trợ nhờ các dự án trọng điểm trong giai

đoạn trước đưa vào hạch toán, như cao tốc Bắc - Nam phía Đông giai đoạn 1, Metro Bến Thành - Suối Tiên,...

Mặc dù vậy, giá nguyên vật liệu đầu vào tăng cao cũng sẽ ảnh hưởng nhất định tới tiến độ triển khai dự án trong các quý đầu năm, từ đó có thể ảnh hưởng tới dòng tiền hoạt động. Thêm vào đó, giá cổ phiếu nhóm xây dựng hạ tầng đều đã tăng 100-200% so với đáy tháng 11/2022, tiềm ẩn rủi ro chốt lời.

Nhóm nhiệt điện khả quan khi giá CGM (giá điện trên thị trường phát điện cạnh tranh) tiếp tục tăng bù đắp cho sản lượng sản xuất giảm. Nhóm thủy điện ổn định, dự kiến kết quả kinh doanh đến cuối Q1/2023 vẫn tăng trưởng ổn định và có thể giảm dần về cuối năm do xác suất xảy ra hiện tượng Elnino từ giữa năm 2023 là cao với lượng mưa giảm đáng kể so với giai đoạn 2020 - 2022.

Tuy nhiên, nhóm năng lượng tái tạo kém khả quan khi Bộ Công Thương

ban hành mức trần giá phát điện cho các dự án NLTT chuyển tiếp.Theo đó, khung giá mới thấp hơn từ 21% - 29% so với cơ chế giá FIT sẽ làm giảm đáng kể tỷ suất sinh lời của các dự án điện NLTT chuyển tiếp.

Nhóm hàng không cũng được đánh giá tích cực nhờ sản lượng khách qua cảng hàng không tiếp tục phục hồi trong 2 tháng đầu năm, đạt 19,5 triệu lượt khách, cao hơn 5% so với cùng kỳ trước dịch (2 tháng/2020), trong đó, sản lượng khách nội địa đã cao hơn gần 20%.

Giá nhiên liệu đầu vào bình quân trong Q1 được dự báo sẽ không tăng nhiều so với cùng kỳ. Trong tháng 1, giá xăng tăng mạnh chủ yếu do lo ngại từ việc cắt giảm dầu thô và chiến sự Nga - Ukraine kéo dài, song kể từ tháng 2 khi lo ngại từ việc suy thoái kinh tế toàn cầu sẽ ảnh hưởng đến nhu cầu tiêu thụ dầu thô, giá xăng cũng đã điều chỉnh về quanh mức tháng 12/2022 (giảm khoảng 25% so với đỉnh tháng 1).

Kỳ vọng từ sự kiện Trung Quốc mở cửa có thể giúp gia tăng mạnh sản lượng khách quốc tế năm nay, khi TQ là quốc gia chiếm 1/3 sản lượng khách quốc tế tới Việt Nam trước Covid-19.

Nhóm dầu khí và công nghệ cũng được đánh giá lợi nhuận tích cực hơn trong quý 1/2023. Sau 2 năm 2021-2022 giá dầu bước vào xu hướng tăng và

duy trì ở mức cao, giá các dịch vụ dầu khí như giá cho thuê dàn khoan, giá cho thuê kho chứa dầu nổi đang tăng khá tốt. Dự án Lô B - Ô Môn cũng sẽ mang lại triển vọng tích cực cho các doanh nghiệp thăm dò khai thác dầu khí trong trung dài hạn.

Nhóm công nghệ có thể duy trì tăng trưởng nhờ các hợp đồng ký mới với lợi thế cạnh tranh về giá trên thị trường quốc tế. Nhu cầu chuyển đổi số và thúc đẩy hạ tầng mạng 5G kỳ vọng giúp nhóm CNTT viễn thông vẫn đạt được tăng trưởng trong Quý 1 và cả năm 2023.

Tin liên quan

Lợi nhuận doanh nghiệp Dầu khí sẽ tăng trưởng trong năm 2023

SSI Research: Lợi nhuận của Hóa chất Đức Giang rủi ro giảm mạnh nhất trong quý 2/2023, cổ phiếu bị ảnh hưởng

Khởi động mùa đại hội cổ đông: Nhiều doanh nghiệp đặt mục tiêu lợi nhuận tăng năm 2023