Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Thứ Hai, 08/12/2025

![]()

![]()

Hà Anh

17/11/2011, 15:33

Bộ Tài chính đồng ý không xử lý vi phạm pháp luật thuế đối với việc trích lập dự phòng giảm giá chứng khoán năm 2007-2008

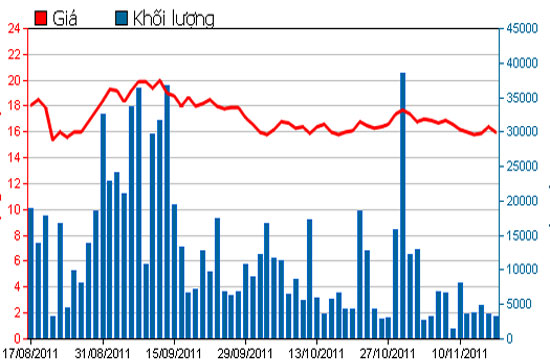

Công ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh - HSC (mã HCM-HSX) công bố thông tin liên quan đến chi phí dự phòng giảm giá chứng khoán năm 2007 và năm 2008.

Cụ thể, vào cuối năm 2007 và năm 2008, giá thị trường của các loại chứng khoán trong danh mục đầu tư của HSC thấp hơn nhiều so với giá mua hạch toán trên sổ sách kế toán nên HSC đã trích lập dự phòng giảm giá chứng khoán chưa niêm yết cho năm 2007 là 16,87 tỷ đồng và năm 2008 là 99,62 tỷ đồng.

Khi HSC thực hiện việc quyết toán thuế với Cục thuế Tp.HCM, cục thuế đã không công nhận khoản dự phòng giảm giá chứng khoán chưa niêm yết là chi phí hợp lý. Theo đó, quyết định của cục thuế là yêu cầu HSC phải nộp khoản thuế thu nhập doanh nghiệp phát sinh thêm cho 2 năm là 19,46 tỷ đồng và xử phạt vi phạm do HSC chậm nộp thuế là 4,15 tỷ đồng.

Trong thời gian chờ phản hồi từ các cơ quan Nhà nước có thẩm quyền giải quyết khiếu nại của HSC về khoản thuế đã nộp và khoản tiền phạt vi phạm, HSC đã tuân thủ yêu cầu của Cục thuế Tp.HCM thực hiện nộp khoản tiền 19,46 tỷ đồng vào kho bạc nhà nước ngày 26/8/2009 và ghi nhận một khoản thuế thu nhập phát sinh thêm trong năm 2009.

Ngày 5/11/2010, HSC nhận được công văn từ Bộ Tài Chính về việc chấp nhận cho HSC được hạch toán chi phí dự phòng giảm giá chứng khoán chưa niêm yết là chi phí hợp lý được giảm trừ thuế thu nhập doanh nghiệp khi quyết toán thuế năm 2007- 2008. Với quyết định này của Bộ Tài chính thì đồng nghĩa với khoản phạt vi phạm đã đề cập không phát sinh.

Tuy nhiên, ngày 7/9/2011, HSC lại nhận được công văn từ Bộ tài chính với thông tin hoàn toàn trái ngược với công văn chấp thuận trước đây và không chấp nhận cho HSC hạch toán chi phí dự phòng giảm giá chứng khoán chưa niêm yết là chi phí được giảm trừ thuế thu nhập doanh nghiệp.

Do việc giải quyết vấn đề trên không được thỏa đáng nên HSC đã làm công văn ngày 29/9/2011 xin miễn khoản tiền phạt liên quan đến việc trích lập dự phòng giảm giá chứng khoán chưa niêm yết như đã nêu ở trên.

Ngày 9/11/2011, Bộ Tài chính đã có công văn đồng ý không xử lý vi phạm pháp luật thuế đối với việc trích lập dự phòng giảm giá chứng khoán năm 2007-2008.

Do khoản tiền phạt này HSC đã ghi nhận là một khoản chi phí trong báo cáo 9 tháng năm 2011 nên với quyết định này, HSC sẽ xóa sổ khoản chi phí đã ghi nhận trước đây và không phát sinh khoản tổn thất liên quan đến vấn đề này trong báo cáo tài chính quý 4/2011.

Mục đích là nhằm tái cơ cấu danh mục theo phương thức khớp lệnh hoặc thỏa thuận, từ ngày 10/12- 8/1/2026.

HĐQT QCG đã có văn bản trình cổ đông phương án sắp xếp tài chính để thanh toán khoản nợ phát sinh từ hợp đồng hứa mua, hứa bán dự án khu dân cư Bắc Phước Kiển với Công ty cổ phần Đầu tư Sunny Island - doanh nghiệp liên quan đến bà Trương Mỹ Lan.

Theo danh sách mà Phát Đạt công bố, ông Bùi Quang Anh Vũ - thành viên HĐQT kiêm Tổng giám đốc dự kiến được mua nhiều nhất 2,17 triệu cổ phiếu; ông Nguyễn Khắc Sinh - Phó Tổng giám đốc được mua 1,7 triệu cổ phiếu, 03 Phó Tổng giám đốc còn lại mỗi người đưa mua hơn 1 triệu cổ phiếu; Phó Chủ tịch HĐQT Nguyễn Tấn Danh dự mua 451.000 cổ phiếu, Thành viên HĐQT Lê Quang Phúc dự mua 301.000 cổ phiếu...

Tổng Công ty Cổ phần Bia – Rượu – Nước Giải Khát Sài Gòn Sabeco và Công ty TNHH Vietnam Beverage (VietBev) đã trao tặng 1,5 tỷ đồng nhằm hỗ trợ cộng đồng địa phương tại khu vực Nam Trung Bộ tái thiết cuộc sống sau những thiệt hại gây ra bởi các đợt bão lũ vừa qua.

Trong bối cảnh thị trường chứng khoán Việt Nam nâng hạng, quản trị công ty không còn là lựa chọn mà trở thành điều kiện tiên quyết. Chỉ khi nâng tầm tư duy quản trị, doanh nghiệp Việt mới đủ năng lực đón dòng vốn khổng lồ đang mở ra…

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 10/2025](https://premedia.vneconomy.vn/files/uploads/2025/11/06/0774f55fc8d24584a2a060c438b9a43e-27739.png?w=1050&h=630&mode=crop)

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: