TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Thích tự chủ và ưa mạo hiểm, dòng vốn của nhà đầu tư cá nhân vẫn đang tạo sóng

Nhà đầu tư cá nhân vẫn chưa mấy “mặn mà” với các quỹ đầu tư thụ động như ETF mà chủ yếu ưa thích tự mình giao dịch. Trong khi đó dòng vốn ngoại đang chuyển hướng vào các quỹ này...

Trong khi khối ngoại bán ròng cổ phiếu và để mắt tới sản phẩm đầu tư thụ động là các quỹ ETF nội, thì nhà đầu tư trong nước lại đang muốn tự chủ với từng quyết định của mình.

VỐN NGOẠI CHUYỂN HƯỚNG

Theo số liệu thống kê, năm 2020, nếu chỉ tính giao dịch khớp lệnh trên sàn, nhà đầu tư nước ngoài đã bán ròng hơn 39.000 tỷ đồng. Còn nếu tính cả giao dịch thỏa thuận “khủng” tại VHM và MSN thì khối ngoại vẫn xả ròng tới 23.000 tỷ đồng.

Sau đó, trạng thái bán ròng còn kéo ròng vẫn được khối ngoại duy trì. Riêng tháng 3/2021, giá trị cổ phiếu bị khối ngoại xả ròng ghi nhận lịch sử với 12.253 tỷ đồng và luỹ kế cả quý đầu năm là 18.645 tỷ đồng giá trị ròng.

Như vậy, trong suốt quãng thời gian của năm 2020 kéo dài sang tới 3 tháng đầu năm 2021, thị trường chứng khoán Việt Nam đã phải chứng kiến đợt bán ròng mạnh và dữ dội của khối ngoại.

Một loạt lý do đã được các chuyên gia viện dẫn để lý giải về trạng thái này. Trong đó, xu hướng dịch chuyển vốn về các thị trường phát triển đang khá mạnh trước sức hút phục hồi nền kinh tế của Mỹ, hay việc khối ngoại cần cơ cấu và đảo danh mục được viện dẫn nhiều nhất.

Tuy nhiên, có một điểm rất đáng chú ý đó là, mặc dù cổ phiếu bị bán ròng mạnh nhưng dòng tiền của khối ngoại lại tập trung gom các chứng chỉ quỹ ETF, mạnh nhất là FUEVFVND. Tức, lượng vốn đã dịch chuyển từ đầu tư trực tiếp sang hình thức đầu tư thụ động thông qua nắm giữ chứng chỉ quỹ ETF.

Điển hình như quỹ PYN Elite (Phần Lan) liên tục bán cổ phiếu nhưng mua mạnh chứng chỉ quỹ ETF. Hiện FUEVFVND là khoản đầu tư lớn thứ hai của quỹ này, chiếm 9,6% trong khối tài sản 408,7 triệu euro mà PYN Elite đang quản lý.

Thống kê chung giao dịch của khối ngoại với các chứng chỉ quỹ ETF sàn HOSE, tổng giá trị mua ròng trong 3 tháng đầu năm 2021 khoảng 4.481 tỷ đồng. Thậm chí, sang đến tháng 4/2021, mức mua ròng chứng chỉ quỹ ETF cũng đạt 823 tỷ đồng. Trong đó chủ yếu là hai chứng chỉ quỹ nội FUEVFVND và FUESSVF.

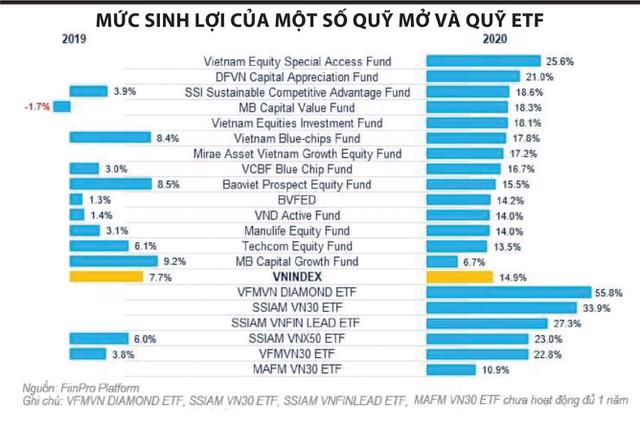

Có hai nguyên nhân dẫn tới hiện tượng chuyển mình của dòng vốn ngoại. Thứ nhất, các quỹ ETF nội đang cho thấy hiệu quả đầu tư cao hơn rất nhiều so với quỹ ETF ngoại cũng như các quỹ mở khác. Năm 2020, theo số liệu của FiinGroup, quỹ hoạt động hiệu quả nhất là VFMVN Diamond ETF với mức sinh lời 55,8%, cao hơn hẳn mức tăng 14,9% của VN-Index và vượt xa mức sinh lời khoảng 10% của các quỹ ngoại như Premia MSCI Vietnam, V.N.M ETF.

Trong quý 1/2021, khoảng cách giữa hiệu suất của quỹ ETF nội và ngoại vẫn duy trì cách biệt lớn. Ba tháng đầu năm, 2 quỹ nội SSIAM VNFinlead ETF và VFMVN Diamond ETF dẫn đầu thị trường với mức tăng trưởng lần lượt là 19,44% và 18,77%, so với mức tăng 7,93% của chỉ số VN-Index.

Một số quỹ ETF nội khác như SSIAM VNX50 ETF, SSIAM VN30 ETF, E1FVN30 đều có hiệu suất đầu tư cao hơn so với mức tăng trưởng của thị trường chung, lần lượt đạt 13,23%, 12,85% và 13,18%. Trong khi đó, quỹ ngoại FTSE ETF chỉ tăng trưởng 4,41%; V.N.M ETF tăng khoảng 9%.

Thứ hai, các quỹ ETF nội mô phỏng chỉ số VNDiamond, VNFinlead và VNFinselect bao gồm danh mục nhiều cổ phiếu hết dư địa sở hữu cho nhà đầu tư nước ngoài. Theo đó, với việc nắm chứng chỉ quỹ, nhà đầu tư ngoại có thể đầu tư gián tiếp vào các cổ phiếu Việt Nam đã chạm trần sở hữu (room).

NHÀ ĐẦU TƯ VIỆT THÍCH TỰ CHỦ VÀ MẠO HIỂM

Thị trường là mối tương quan giữa cung và cầu. Với lượng cung khổng lồ từ khối ngoại nói trên không được dòng vốn trong nước hấp thụ thị thị trường không thể có được đà tăng tích cực và chỉ số VN-Index cũng không thể phá đỉnh lịch sử. Trong khi đó, nguồn lực của dòng vốn nội thời gian qua đến từ làn sóng nhà đầu tư mới (F0).

Đánh giá về làn sóng F0 này, Chủ tịch Dragon Capital Việt Nam, ông Dominic Scriven cho biết, làn sóng F0 vừa mang tới sự phấn khích cho ông nhưng cũng không quá bất ngờ, không ngạc nhiên. Bởi lẽ đây là một giai đoạn đã xảy ra ở nhiều nền kinh tế khác.

“Một số nền kinh tế tương đồng trong khu vực, như Hàn Quốc, Đài Loan, Thái Lan, Ấn Độ, khi GDP đầu người của họ đến một mức nào đó, một bộ phận người dân chuyển sang đầu tư chứng khoán. Việt Nam cũng tương tự”, ông Dominic Scriven dẫn giải.

Mặt khác, vị Chủ tịch này cũng cho rằng, sự xuất hiện của lớp nhà đầu tư F0 cũng là một câu chuyện mang tính toàn cầu. Tại những nước đang phát triển như Mỹ, cũng có làn sóng về những nhà đầu tư lần đầu tham gia thị trường.

Quả thật, làn sóng F0 đang hiện hữu tại nhiều quốc gia, không chỉ tại Việt Nam. Đa phần họ là những nhà đầu tư mới chưa hiểu biết nhiều về đầu tư tài chính và chỉ dấn thân vào thị trường chứng khoán khi kênh tiền gửi không còn hấp dẫn, hoặc có thể là được nghe về những khoản lợi nhuận dễ dàng.

Tuy nhiên, làn sóng F0 tại Việt Nam lại có thêm một điểm đặc trưng đó là rất thích tự chủ. Với tất cả những thành tích ấn tượng như đã nói bên trên của các quỹ ETF, hầu như nhà đầu tư cá nhân tại Việt Nam vẫn chưa mấy “mặn mà” với các quỹ đầu tư thụ động này và chủ yếu ưa thích việc tự mình giao dịch trên sàn.

Theo một báo cáo của FiinGroup cho thấy, trên sàn HOSE, tổng giá trị giao dịch bao gồm cả mua và bán của nhà đầu tư cá nhân trong nhiều năm gần đây luôn chiếm hơn 2/3 tổng giá trị giao dịch cả sàn. Thậm chí, riêng trong 3 tháng đầu năm 2021, tỷ lệ này còn được nâng lên tới hơn 82%.

-tren-san-HOSE-theo-loai-nha-đau-tu.png)

Trái lại, ở các thị trường tài chính phát triển, ETF là sản phẩm đầu tư được ưa chuộng. Không ít nhà đầu tư nổi tiếng, bao gồm cả huyền thoại Warren Buffett cũng khuyên nhà đầu tư cá nhân nên bỏ tiền vào ETF do không phải ai cũng có khả năng lựa chọn từng cổ phiếu riêng lẻ.

Một nhân viên môi giới cho hay, dù có nhiều lợi ích cho nhà đầu tư F0 trong việc lựa chọn danh mục, tuy nhiên ETF cũng có những nhược điểm như mức sinh lợi chỉ tương đương chỉ số mô phỏng và không quá vượt trội so với thị trường chung.

“F0 tại Việt Nam gia nhập thị trường với ham muốn làm giàu nhanh, lãi khủng thì việc đầu tư ETF sẽ khó có thể đáp ứng kỳ vọng lợi nhuận của họ. Ngoài ra, ETF là sản phẩm không được phép giao dịch ký quỹ, đây cũng là yếu tố không quá hấp dẫn với những F0 ưa mạo hiểm”, nhân viên môi giới này nhận xét.