Các công ty công nghệ tài chính (fintech), ví điện tử ở Việt Nam đang cạnh tranh khốc liệt trong lĩnh vực thanh toán, cho vay nhỏ lẻ, cho vay tiêu dùng. Thậm chí các ví điện tử vẫn đang chấp nhận lỗ để hút người dùng.

Tuy nhiên, nhìn về tiềm năng tương lai thị trường, Tiến sĩ Cấn Văn Lực nói với Tạp chí Kinh tế Việt Nam/VnEconomy rằng, thị trường Việt Nam chưa bão hòa và còn nhiều cơ hội cho các fintech, ví điện tử...

Để phác hoạ tổng quan về thực trạng phát triển, mức độ cạnh tranh của các ví điện tử, công ty fintech ở thị trường Việt Nam hiện nay, theo ông điều gì là nổi bật?

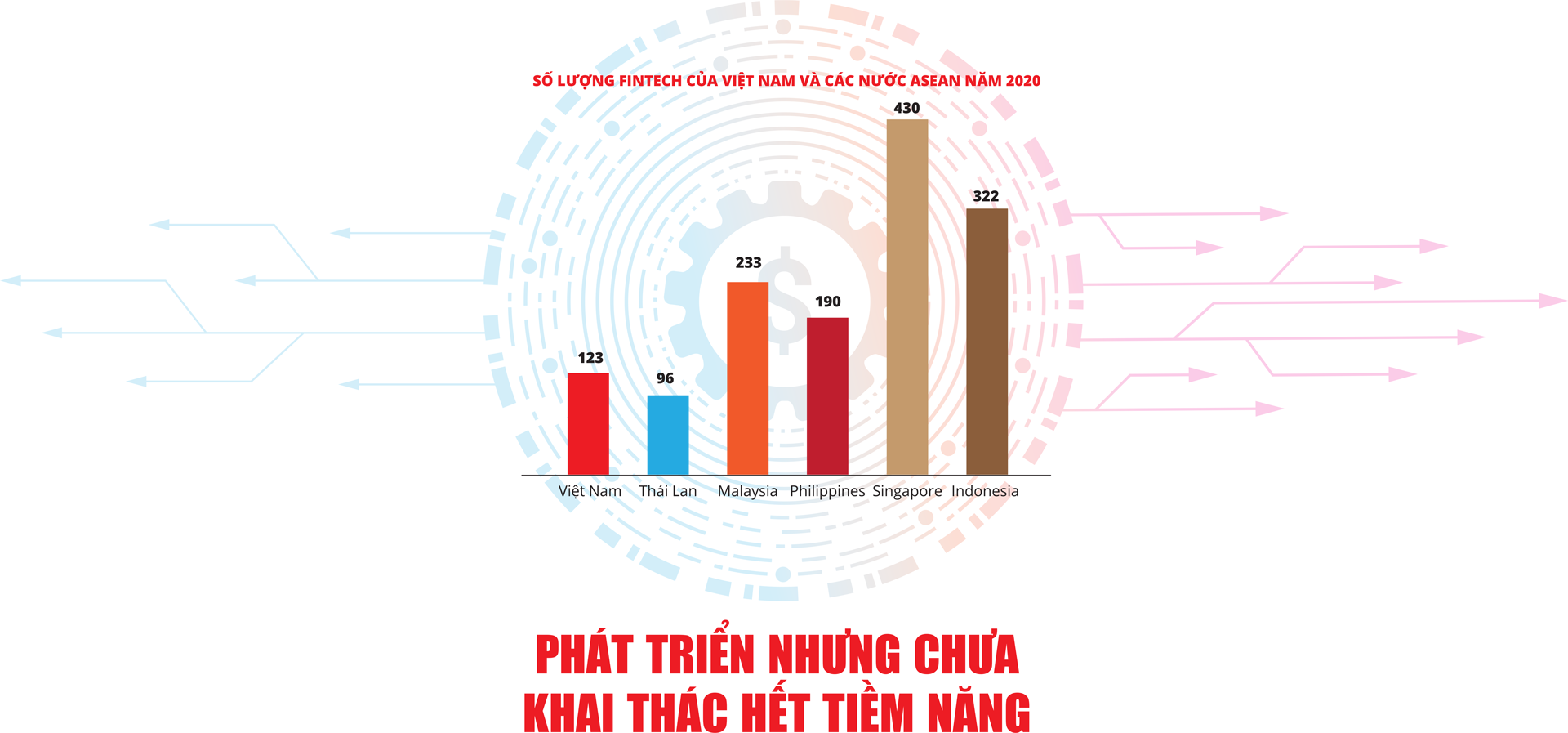

Theo Fintechnews, đến cuối năm 2020, có 123 công ty fintech đang hoạt động tại Việt Nam. Giai đoạn phát triển nhanh nhất của thị trường từ năm 2017-2020, khi số fintech tăng từ 44 lên 123 công ty. Nguồn vốn cho fintech chiếm 36% tổng số vốn tài trợ cho các start-up fintech ở ASEAN, với mức 435 triệu USD trong hai năm 2019-2020. Như vậy, các fintech ở Việt Nam không chỉ phát triển tốt về số lượng, mà chất lượng cũng nâng lên.

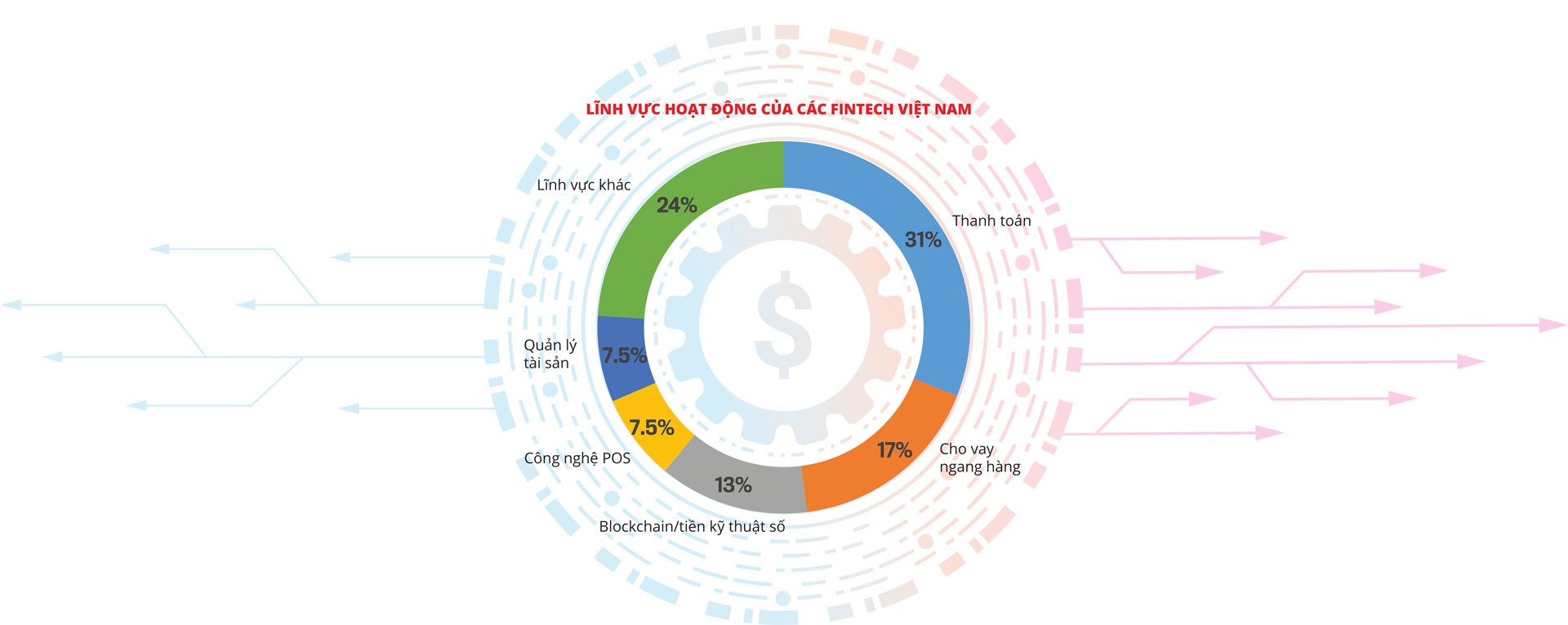

Về lĩnh vực hoạt động, các fintech tại Việt Nam tập trung vào 5 mảng chính là: thanh toán (31%), cho vay ngang hàng (17%), Blockchain/tiền kỹ thuật số (13%), công nghệ POS (7,5%) và quản lý tài sản (7,5%).

Mỗi mảng hoạt động đều đang có sự cạnh tranh rất khốc liệt. Tiêu biểu nhất là mảng thanh toán, có nhiều ví đã khẳng định được tên tuổi như Momo, Moca, Payoo, Zalopay… đang cạnh tranh thông qua các chiến lược, chính sách khác nhau.

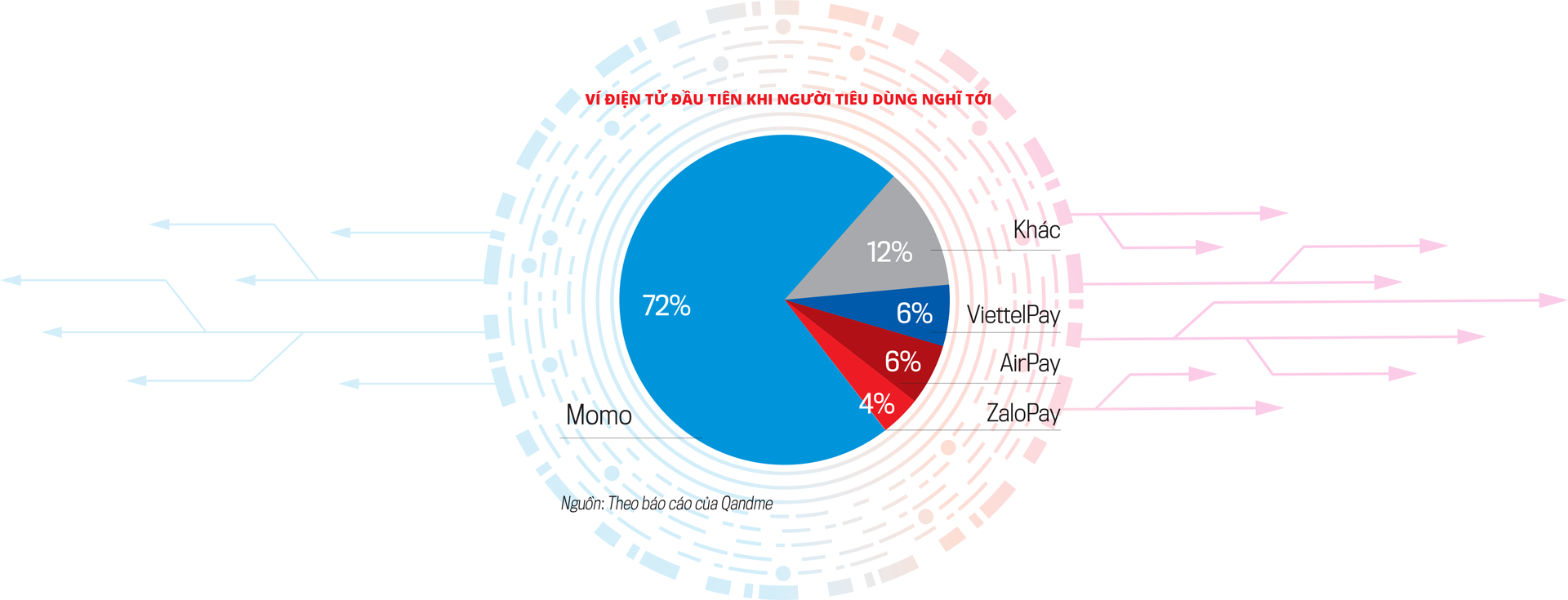

Về thị trường, theo thống kê của Ngân hàng Nhà nước, hiện có 40 ví điện tử của các fintech cũng như của ngân hàng thương mại hoạt động. Còn khảo sát của Q&Me cuối năm 2020, 4 ví lớn là Momo, ViettelPay, AirPay và ZaloPay chiếm khoảng 88% thị phần. Mỗi ví này đều có một thế mạnh riêng…

Như vậy, có thể thấy các công ty fintech, ví điện tử đang cạnh tranh khốc liệt trong lĩnh vực thanh toán, cho vay nhỏ lẻ, cho vay tiêu dùng. Cùng với đó, mô hình hợp tác giữa các ngân hàng và fintech, ví điện tử cũng đang phát triển, mang lại hệ sinh thái, tiện ích cho người dùng như BIDV hợp tác với gần 30 fintech để phát triển hệ sinh thái, tăng tiện ích qua các nền tảng số: smartbanking, Ibank…

Theo ông, với số lượng các đơn vị doanh nghiệp hoạt động trên thị trường hiện nay liệu có quá nhiều và đã ở mức bão hòa chưa? Liệu còn cơ hội dành cho những tân binh không?

Tôi cho rằng, ở Việt Nam, số lượng fintech có vẻ khá nhiều nhưng chủ yếu tập trung vào nhóm top 5 và còn nhiều tiềm năng so với các nước trong khu vực. Số lượng fintech của Việt Nam tuy nhiều hơn Thái Lan (96 công ty), nhưng vẫn còn rất khiêm tốn nếu so sánh với Malaysia (233), Philippines (190), Singapore (430) và Indonesia (322).

Tất nhiên, so sánh này có phần khập khiễng vì còn phụ thuộc vào quy mô, tiềm năng và mức độ cạnh tranh của mỗi thị trường.

Ngoài ra, các fintech tại Việt Nam mới chỉ tập trung vào 2 mảng chính là thanh toán và cho vay trực tuyến, chưa có hệ sinh thái đúng nghĩa. Còn nhiều mảng khác chưa được khai thác hết tiềm năng như ứng dụng blockchain, tiền kỹ thuật số, gọi vốn cộng đồng (crowd-funding), công nghệ bảo hiểm (Insurtech), công nghệ bất động sản (proptech)…

Theo Statista, thị trường thanh toán số Việt Nam sẽ đạt giá trị khoảng 15 tỷ USD năm 2021, tăng 30% so với năm 2020 và tỷ lệ này sẽ được duy trì ít nhất trong 5 năm tới. Vì thế, có thể khẳng định thị trường Việt Nam chưa đến mức bão hòa và còn nhiều cơ hội cho các fintech, ví điện tử.

Một số ý kiến cho rằng, nhiều ví điện tử vẫn đang trong cuộc đua “đốt tiền” để hút người dùng và có được chỗ đứng, nên chưa có lãi... Chiến lược kinh doanh này có phải là tối ưu vào lúc "nhập cuộc"?

Nếu nhìn vào kết quả hoạt động của các ví thì quan điểm trên là có cơ sở. Theo thống kê, phần lớn các ví điện tử lớn tại Việt Nam đều đang thua lỗ.

Momo năm 2019 đạt doanh thu hơn 4.200 tỷ đồng nhưng vẫn lỗ hơn 850 tỷ đồng, còn Moca cũng lỗ khoảng 140 tỷ đồng.

Công ty Zion, đơn vị vận hành Zalopay cũng ghi nhận khoản lỗ 667 tỷ đồng trong năm 2020. Trong các ví, chỉ có Payoo và Airpay là hoạt động có lãi.

Có thể thấy, các ví vẫn đang chấp nhận lỗ trong giai đoạn này để hút người dùng và sẽ cần thêm thời gian để cấu trúc lại mô hình hoạt động, tăng cường ứng dụng công nghệ, hợp tác với ngân hàng, fintech và ví khác để nâng cao hiệu quả, phục vụ khách hàng tốt hơn…

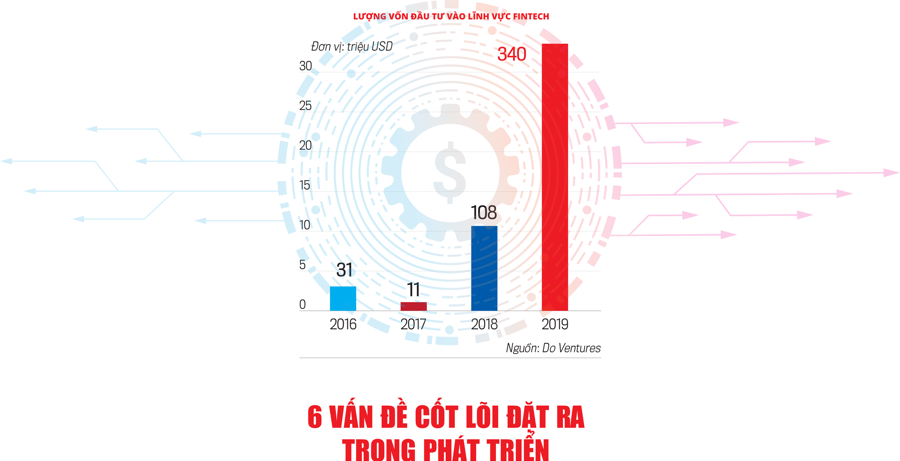

Theo ông, đâu là vấn đề cốt lõi nhất đang đặt ra cần giải quyết trong phát triển hiệu quả, bền vững các ví điện tử, hoạt động fintech ở Việt Nam hiện nay?

Theo tôi, có 6 vấn đề cốt lõi cần ưu tiên giải quyết.

Một là, Việt Nam cần sớm hoàn thiện hành lang pháp lý thúc đẩy phát triển kinh tế số, Chính phủ và xã hội số; gồm cả các mô hinh kinh doanh mới như fintech, cho vay ngang hàng, Mobile Money, tiền kỹ thuật số, insurtech, số hóa chứng khoán, proptech, cơ chế chia sẻ thông tin dữ liệu, hệ sinh thái…

Hai là, tạo điều kiện phát triển môi trường hoạt động trong lĩnh vực tài chính số theo hướng 3C: competition (cạnh tranh lành mạnh), cooperation (hợp tác giữa các thực thể, các thị trường) và collaboration (phối hợp giữa các đối tượng trên).

Ba là, phát triển hạ tầng, nhất là hạ tầng công nghệ thông tin, công nghệ số và thanh toán; đồng thời tăng năng lực an ninh mạng, an toàn thông tin dữ liệu.

Bốn là, bản thân các ví, dù đã có chiến lược phát triển rõ ràng nhưng phải tạo ra những sản phẩm, dịch vụ, hệ sinh thái, nền tảng công nghệ khác biệt để hút khách hàng. Hiện nay, các ví đang thu hút khách hàng chủ yếu thông qua khuyến mãi, giảm doanh thu. Còn về sản phẩm, dịch vụ, nền tảng công nghệ chưa có sự khác biệt đáng kể.

Tôi cho rằng, khi các doanh nghiệp viễn thông tham gia thị trường thanh toán với dịch vụ Mobile money, mức độ cạnh tranh sẽ còn khốc liệt hơn nữa.

Năm là, vấn đề an ninh mạng, bảo mật cũng cần được quan tâm hơn. Thực tế đã có trường hợp tiền trong ví điện tử của người dân bị kẻ gian lấy. Vì vậy, các fintech, ví điện tử cần tìm ra sự cân bằng giữa đảm bảo sự tiện dụng và an toàn, bảo mật cho khách hàng.

Cuối cùng, Việt Nam cần sớm xây dựng và triển khai Chiến lược giáo dục tài chính như là một cấu phần của Chiến lược tài chính toàn diện đã được Chính phủ ban hành. Giáo dục tài chính là rất cần thiết nhằm nâng cao hiểu biết, nhận thức, cách thức tiết kiệm, tiêu dùng và đầu tư cho người dân, doanh nghiệp. Qua đó, góp phần tăng khả năng tiếp cận dịch vụ tài chính, giảm thiểu tín dụng đen, nâng cao hiệu quả sử dụng tài chính và ý thức vay- trả của người dân. Như thế cũng góp phần giảm nợ xấu, xử lý nợ xấu tốt hơn...