Từ đầu năm đến nay, Ngân hàng Nhà nước đã có 4 nhịp điều chỉnh lãi suất điều hành, nhờ đó mặt bằng lãi suất hạ nhiệt đáng kể, lãi suất liên ngân hàng qua đêm chỉ 0,2%; tại các ngân hàng thương mại, mặt bằng lãi suất cho vay cũng giảm nhiều, chỉ còn trung bình 7,5%/năm, thanh khoản hệ thống dồi dào.

Tuy nhiên, vấn đề của thị trường hiện tại chính là khả năng hấp thụ vốn của doanh nghiệp. Trong bối cảnh kinh tế khó khăn suy thoái nhẹ toàn cầu, đơn hàng xuất khẩu suy giảm, tổng cầu trong nước giảm mạnh, doanh nghiệp không có nhu cầu vay vốn, hoặc muốn vay vốn nhưng không đáp ứng đủ tiêu chí… Giải pháp nào để khơi thông nguồn vốn cho doanh nghiệp và hỗ trợ doanh nghiệp trong bối cảnh hiện nay ra sao là vấn đề cấp bách nhằm hướng đến mục tiêu hồi phục và tăng trưởng kinh tế cao và bền vững.

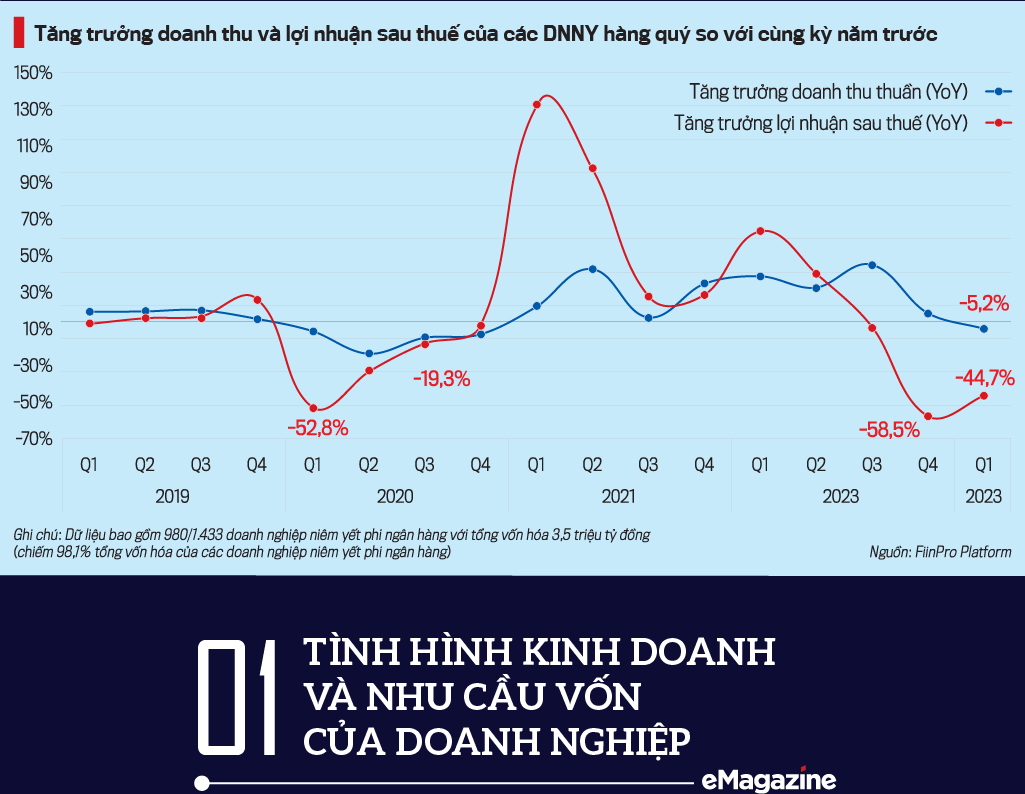

Các doanh nghiệp đang ở giai đoạn “khó có thể khó khăn hơn” về tình hình kinh doanh và hiệu quả hoạt động tài chính. Giai đoạn hiện nay được đánh giá còn khó khăn hơn giai đoạn đầu năm 2020 - gián đoạn kinh doanh do Covid-19 làm giảm cả doanh thu và lợi nhuận, trong khi hiện nay kinh doanh không gián đoạn, doanh thu giảm không mạnh như lúc đó nhưng lợi nhuận thì giảm sâu hơn.

Tuy nhiên, dấu hiệu hồi phục nhẹ đã được ghi nhận khi quý 2/2023 tốc độ suy giảm đang có xu hướng co hẹp lại. Số liệu cập nhật sơ bộ tăng trưởng quý 2/2023, ngành ngân hàng ghi nhận lợi nhuận sau thuế tăng 1,3% so với cùng kỳ năm trước, số liệu được tính toán trên 15/27 ngân hàng, chiếm 79% tổng vốn hóa ngành; trong khi đó khối doanh nghiệp phi ngân hàng ghi nhận lợi nhuận sau thuế giảm 41,7% so với cùng kỳ năm trước, kết quả tính trên 580 doanh nghiệp niêm yết, chiếm 49% tổng vốn hóa khối này.

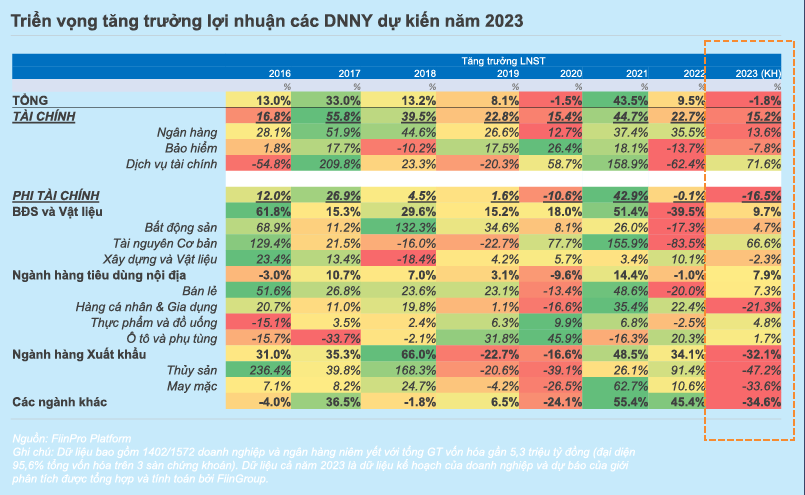

Theo tính toán của FiinGroup, dự kiến cả năm 2023, tổng thể lợi nhuận toàn thị trường sẽ đi ngang, trong đó: nhóm ngành tài chính vẫn dự kiến duy trì tăng trưởng lợi nhuận sau thuế gồm ngân hàng tăng 13,6%, chứng khoán tăng 71,6%, trong khi bảo hiểm giảm 7,8%; nhóm doanh nghiệp phi tài chính ghi nhận suy giảm lợi nhuận thu hẹp mức suy giảm còn khoảng âm 16,5% cho cả năm 2023. Điều này cho thấy sự kỳ vọng nhất định về mức độ khôi phục trong nửa cuối năm 2023.

Nhóm ngành bất động sản và xây dựng, vật liệu suy giảm mạnh cả năm 2022 và nửa đầu năm 2023, dự kiến cả năm tốc độ vẫn suy giảm mạnh (nếu không tính Vinhomes). Nhóm ngành xuất khẩu dự kiến suy giảm mạnh cả năm 2023 và nhóm ngành liên quan đến cầu tiêu dùng nội địa về cơ bản giảm nhẹ hoặc đi ngang.

Doanh nghiệp đang có xu hướng co hẹp đòn bẩy tài chính ở hầu hết các ngành và vấn đề không hoàn toàn nằm ở mức độ đòn bẩy tài chính cao mà là năng lực hấp thụ vốn thấp. Ở nhiều ngành khác nhau, nhất là các ngành liên quan đến xuất khẩu và tiêu dùng nội địa, đó là vấn đề kinh doanh nhiều hơn là vấn đề thiếu vốn hay tín dụng: sụt giảm đơn hàng dẫn đến doanh thu giảm, biên lợi nhuận thu hẹp làm cho nhu cầu vốn lưu động và vốn đầu tư thấp.

Để khơi thông nguồn vốn và hỗ trợ doanh nghiệp trong bối cảnh hiện nay, cần thực hiện tốt năm giải pháp chủ yếu.

Thứ nhất, đẩy mạnh hơn nữa các chính sách hỗ trợ tài khóa và tiền tệ hiện đang triển khai theo hướng có trọng tâm, trọng điểm cho các nhóm ngành cụ thể tùy theo đặc điểm kinh doanh và năng lực tài chính cụ thể. Lãi suất đang có xu hướng giảm mạnh sau các chính sách của Chính phủ và Ngân hàng Nhà nước là một dấu hiệu rất tích cực cho việc khai thông vốn cho doanh nghiệp và khôi phục tăng trưởng cao.

Chương trình hỗ trợ lãi suất 15 nghìn tỷ đồng hiện nay của Chính phủ cho nhóm ngành lâm - thủy sản là rất trúng, kịp thời và cần thiết, nhưng chúng ta có thể xem xét mở rộng ra một số ngành khác nữa với những tiêu chí và hướng dẫn cụ thể hơn.

Ví dụ ngành dệt may hiện không chỉ đóng góp gần 37,5 tỷ USD xuất khẩu (với giá trị xuất khẩu ròng: 9,4 tỷ USD) trong năm 2022 mà còn với khoảng 3 triệu việc làm (xấp xỉ 6% tổng lực lượng lao động của Việt Nam). Hiện tại, tình hình kinh doanh khó khăn nhưng cũng đã có chỉ báo cho thấy cầu về đơn hàng có thể hồi phục trở lại vào khoảng thời gian cuối năm tới đây khi nhu cầu đơn đặt hàng quay trở lại phục vụ mùa mua sắm vào cuối năm và nhu cầu tích trữ hàng tại các thị trường nhập khẩu dự kiến gia tăng. Việc phát huy hiệu quả các chính sách hỗ trợ lúc này sẽ góp phần hỗ trợ doanh nghiệp có thể duy trì sản xuất kinh doanh và hạn chế sa thải lao động nhằm chuẩn bị cho giai đoạn hồi phục sắp tới.

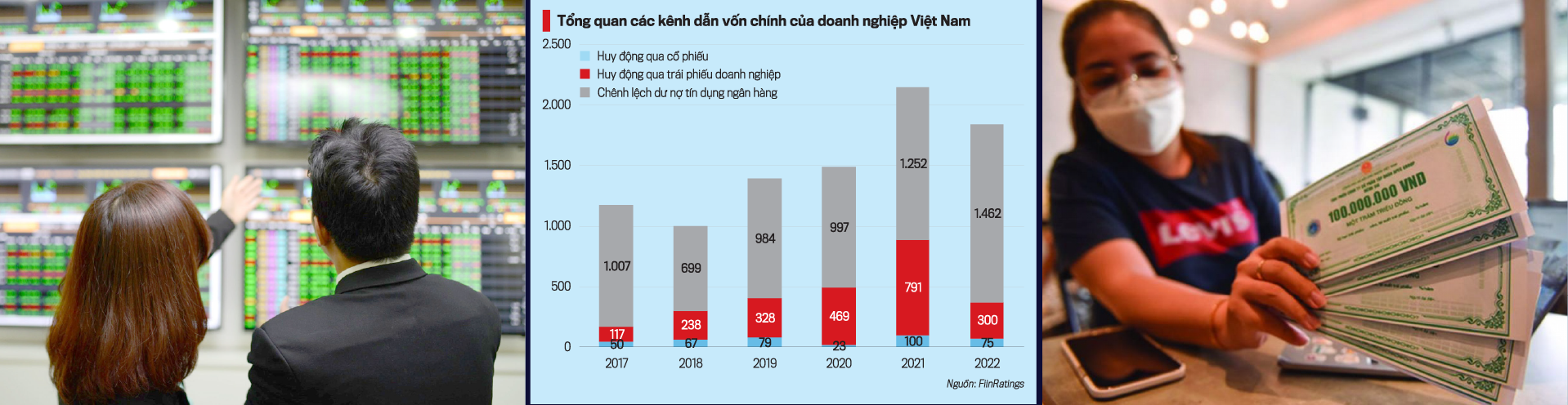

Thứ hai, tiếp tục cải thiện công tác minh bạch thông tin với thị trường chứng khoán bao gồm cả cổ phiếu và trái phiếu doanh nghiệp không chỉ góp phần nâng hạng thị trường từ cận biên lên mới nổi, mà còn góp phần cải thiện chất lượng hàng hóa để nhà đầu tư có thể yên tâm hơn để đầu tư dài hạn thay vì chỉ tập trung giao dịch ngắn hạn, đầu cơ hoặc để tiền gửi ở ngân hàng. Sự cải thiện này sẽ giúp phát huy tốt hơn vai trò là kênh huy động vốn trung và dài hạn cho doanh nghiệp và nền kinh tế. Hiện, nguồn vốn chính cho doanh nghiệp sau khi kênh trái phiếu doanh nghiệp thu hẹp vẫn là vốn tín dụng ngân hàng.

Thứ ba, tiếp tục hoàn thiện cơ chế phát triển thị trường trái phiếu doanh nghiệp theo nhóm nhà đầu tư mục tiêu: các chính sách và quy chuẩn của thị trường nên được cải thiện theo hướng phân luồng với các điều kiện được thiết kế theo đối tượng nhà đầu tư mục tiêu khác nhau. Trái phiếu chào bán đại chúng nên được tập trung khai thông theo hướng minh bạch hơn và thông thoáng hơn, nhất là đối với các doanh nghiệp niêm yết đạt tiêu chuẩn nhất định về quản trị doanh nghiệp, không vi phạm công bố thông tin và có xếp hạng tín nhiệm tốt…

Trái phiếu chào bán cho nhà đầu tư cá nhân, kể cả chuyên nghiệp, nên được ưu tiên xếp hạng tín nhiệm độc lập hoặc được ngân hàng có mức xếp hạng tín nhiệm tốt bảo lãnh thanh toán. Ngoài ra, điều kiện và điều khoản chuẩn nên được xây dựng và quy định chi tiết cho trái phiếu chào bán cho nhà đầu tư cá nhân.

Bên cạnh đó, nên tập trung các biện pháp để hình thành đường cong lãi suất cho thị trường trái phiếu doanh nghiệp sau khi đã hình thành kênh giao dịch tập trung cho trái phiếu doanh nghiệp tại Sở Giao dịch chứng khoán Hà Nội (HNX). Khác với tín dụng ngắn hạn của ngân hàng, trái phiếu là sản phẩm của kênh đầu tư, vì vậy, thị trường nên chấp nhận sự phân biệt về lãi suất trên kênh trái phiếu doanh nghiệp để hình thành đường cong lãi suất (tùy theo kỳ hạn và mức xếp hạng tín nhiệm…) và làm chất xúc tác để phát huy chức năng đầu tư của thị trường vốn. Điều này sẽ góp phần khuyến khích người dân và doanh nghiệp đầu tư dài hạn và tránh việc tất cả trái phiếu đều như nhau với lãi suất 9-11% như thời gian vừa qua, bất kể chất lượng hàng hóa thế nào.

Thứ tư, tập trung nâng hạng mức xếp hạng tín nhiệm quốc gia của Việt Nam. Hiện nay Việt Nam chỉ được xếp hạng tín nhiệm ở mức BB+ (theo S&P), trong khi các nước khu vực ASEAN có tính cạnh tranh cao với Việt Nam trong việc thu hút đầu tư nước ngoài trực tiếp và gián tiếp đều có mức xếp hạng cao hơn (Malaysia: A-; Thái Lan: BBB+; Philippines: BBB+; Indonesia: BBB).

Thực tế theo đánh giá của S&P Global Ratings, các yếu tố nền tảng cơ bản của Việt Nam (như mức độ và tiềm năng tăng trưởng, sự ổn định của các cân đối lớn của vĩ mô và nền kinh tế, sức mạnh của cán cân thanh toán, tình hình thu chi ngân sách và quản lý nợ công, dự trữ ngoại hối…) cơ bản đều tương đồng hoặc một số có sự vượt trội tương đối so với các nước trên.

Việc xếp hạng mức mức thấp (BB+) như hiện nay sẽ giảm lợi thế cạnh tranh cho các doanh nghiệp Việt Nam trên thị trường nợ quốc tế. Theo khảo sát của FiinRatings trên thị trường nợ trong khu vực áp dụng đối với các giao dịch vốn vay nợ quốc tế, các doanh nghiệp Việt Nam hiện phải chịu mức lãi suất vay hoặc huy động trên thị trường quốc tế cao hơn 2-4% so với các doanh nghiệp tương đồng tại các thị trường của một số nước ASEAN.

Hiện, Chính phủ đặt mục tiêu đến năm 2025 sẽ nâng hạng tín nhiệm quốc gia của Việt Nam lên mức BBB trở lên, nhưng chúng ta nên quyết liệt hơn trong việc triển khai mục tiêu này để có thể tạo lợi thế so sánh tốt trong bối cảnh thị trường vốn và ngành tài chính của Việt Nam đã hội nhập sâu rộng với thế giới.

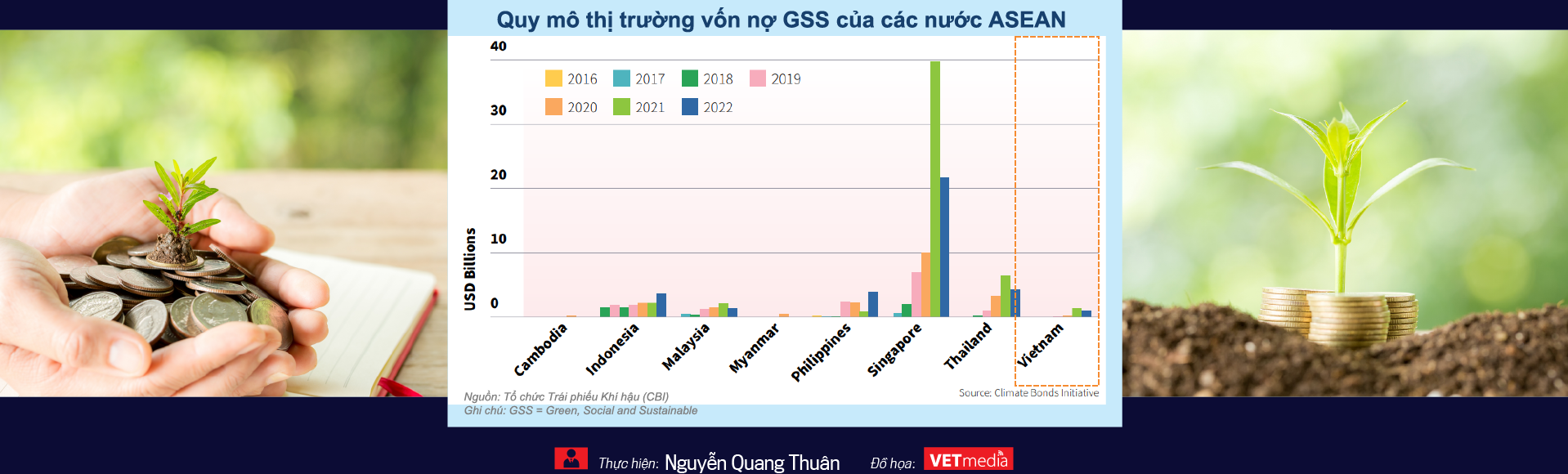

Thứ năm, đẩy mạnh hơn nữa việc phát triển kênh trái phiếu và tín dụng xanh. Tài chính bền vững, bao gồm trái phiếu xanh, là xu hướng lớn trên thế giới và khu vực. Hiện, các nhà đầu tư và thị trường đang rất kỳ vọng khung phân loại trái phiếu xanh và tín dụng xanh của Việt Nam sẽ sớm được Chính phủ ban hành. Do đó, doanh nghiệp nên chủ động chuẩn bị và tận dụng kênh vốn này.

Việc lựa chọn tiêu chuẩn GSS (xanh, xã hội, bền vững) theo quốc tế (CBI, ICMA, ASEAN+3,…) hay của Việt Nam (đang dự thảo) sẽ tùy thuộc vào đối tượng nhà đầu tư mục tiêu mà doanh nghiệp nhắm đến. Hiện, FiinRatings cùng một số tổ chức (ADB, GGGI....) triển khai chương trình hỗ trợ trong việc xây dựng khung trái phiếu xanh, xác nhận trái phiếu xanh nhằm hỗ trợ cho các doanh nghiệp đủ điều kiện để chuẩn bị thực hiện các giao dịch phát hành nợ hoặc trái phiếu xanh trên thị trường vốn nội địa.

VnEconomy 01/08/2023 09:00

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 31-2023 phát hành ngày 31-07-2023. Kính mời Quý độc giả tìm đọc tại đây.

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam