Từ Sydney tới Stockholm và Seattle, người mua nhà trở nên rụt rè vì các ngân hàng trung ương tăng lãi suất với tốc độ mạnh nhất trong nhiều thập kỷ khiến giá nhà tụt dốc. Trong khi đó, hàng triệu người vay tiền với lãi suất thấp để mua nhà trong thời gian thị trường tăng nóng hồi đại dịch Covid-19 căng thẳng đang đối mặt với những khoản phải trả hàng tháng lớn hơn vì lãi suất khoản vay điều chỉnh tăng.

Sự giảm giá nhanh chóng của nhà đất - hạng mục chiếm một tỷ lệ chủ yếu trong tài sản của các hộ gia đình - đang đe dọa làm trầm trọng thêm tình trạng giảm tốc của nền kinh tế toàn cầu. Theo hãng tin Bloomberg, cho tới hiện tại, sự suy giảm này chưa đến mức nguy hiểm như cú sụt của thị trường bất động sản thế giới hồi khủng hoảng tài chính 2008, nhưng những diễn biến tiếp theo sẽ giữ vai trò một biến số quan trọng đối với các ngân hàng trung ương vốn đang cố gắng để chống lạm phát mà không gây tổn thương niềm tin đối với người tiêu dùng và một cuộc suy thoái sâu trong nền kinh tế.

Những thị trường đã trải qua giai đoạn tăng nóng như Australia và Canada đang chứng kiến giá nhà giảm với tốc độ hai con số. Các chuyên gia kinh tế tin rằng sự xuống dốc của thị trường địa ốc toàn cầu mới chỉ bắt đầu. “Chúng ta sẽ chứng kiến một sự suy giảm đồng loạt của bất động sản trên khắp thế giới”, chuyên gia Hideaki Hirita của Đại học Hosei, Nhật Bản - người từng là nhà kinh tế học của Ngân hàng Trung ương Nhật Bản (BOJ) và đồng tác giả một báo cáo của Quỹ Tiền tệ Quốc tế (IMF) về giá nhà toàn cầu - nhận định. Ông Hirita cảnh báo rằng qua thời gian, ảnh hưởng thực sự của những đợt tăng lãi suất quyết liệt trong năm nay đối với các hộ gia đình trên toàn cầu mới lộ rõ.

Lãi suất các khoản vay bất động sản tăng lên gây tổn thất cho các nền kinh tế theo nhiều cách khác nhau. Các hộ gia đình vay thế chấp nhà phải thắt lưng buộc bụng, trong khi số tiền phải trả hàng tháng tăng lên cho các khoản vay mua nhà khiến người có ý định mua nhà ngần ngại tham gia thị trường. Từ đó, giá nhà bị kéo xuống và hoạt động đầu tư phát triển nhà cũng suy giảm theo.

Tình trạng suy giảm này là sự đảo ngược hoàn toàn cơn sốt bất động sản được “tiếp lửa” bởi chính sách tiền tệ lỏng lẻo của các ngân hàng trung ương sau khủng hoảng tài chính. Khi Covid-19 trở thành đại dịch toàn cầu, chính sách tiền tệ vốn đã lỏng lẻo lại tiếp tục được nới lỏng hơn nữa, người dân ở nhiều nơi đổ xô mua những căn nhà lớn hơn hoặc tìm nhà ở những nơi xa xôi hơn khi chuyển sang chế độ làm việc từ xa. Giờ đây, những người mua nhà ở mức giá cao kỷ lục lại đang phải đối mặt với lãi suất cao hơn, đúng vào lúc lạm phát tăng vọt và nền kinh tế có thể rơi vào suy thoái.

Mức độ dễ tổn thương của người vay thế chấp nhà với lãi suất tăng là khác nhau ở mỗi quốc gia. Chẳng hạn ở Mỹ, phần lớn người vay mua nhà sử dụng khoản vay lãi suất cố định với kỳ hạn có thể lên tới 30 năm. Trong vòng 5 năm trở lại đây, các khoản vay thế chấp nhà với lãi suất thả nổi ở Mỹ chỉ chiếm khoảng 7% tổng số. Ngược lại, ở các quốc gia khác, lãi suất của các khoản vay thế chấp nhà thường chỉ cố định trong khoảng một năm rồi biến động sau đó theo lãi suất cơ bản của ngân hàng trung ương.

Australia, Tây Ban Nha, Anh và Canada là những nước có tỷ lệ cao nhất các khoản vay thế chấp nhà với lãi suất biến thiên trong số các khoản vay cấp mới năm 2020 - theo một báo cáo hồi tháng 5 của tổ chức đánh giá tín nhiệm Fitch Ratings.

Một số quốc gia khác cũng có tỷ lệ lớn khoản vay thế chấp nhà với lãi suất thả nổi. Như ở New Zealand, khoảng 55% giá trị các khoản vay thế chấp nhà là các khoản vay có lãi suất thả nổi hoặc có lãi suất cố định nhưng cần gia hạn theo lãi suất mới trong vòng một năm tính đến tháng 7/2023. Với giá nhà tăng gần 30% chỉ riêng trong năm 2021, New Zealand được coi là trường hợp tiêu biểu của cơn sốt bất động sản trong đại dịch Covid-19. Giờ đây, nước này cũng chính là điển hình của sự tụt dốc của thị trường địa ốc. Ngân hàng Trung ương New Zealand (RBNZ) đã tăng lãi suất 7 lần trong 10 tháng qua và giá nhà ở nước này ở thời điểm tháng 7 đã giảm 11% so với mức đỉnh thiết lập vào tháng 11 năm ngoái - theo dữ liệu của Viện Bất động sản New Zealand. Các chuyên gia kinh tế dự báo giá nhà ở nước này có thể giảm tới 20% so với mức đỉnh.

Femke Burger, một nhà quản lý bảo hiểm 33 tuổi, mua một căn nhà ở khu vực Wellington vào tháng 3/2021 với giá 825.000 Đôla New Zealand, tương đương 504.000 USD. Chỉ vài tháng sau, giá của căn nhà tăng vọt lên 1 triệu Đôla New Zealand, theo các trang web định giá bất động sản. Nhưng đến nay, toàn bộ thành quả tăng giá nhà đó đã “bốc hơi”. Căn nhà hai phòng ngủ của Burger hiện được định giá ngang bằng với mức giá mà cô đã mua. “Chắc chắn, cảm giác của tôi là sức khỏe tài chính cá nhân của tôi bị suy giảm”, Burger - người sẽ phải tìm một khoản vay mới để trả khoản vay thế chấp nhà này trong 12 tháng tới - than phiền.

Cũng giống như phần lớn các nền kinh tế phát triển khác trên thế giới, New Zealand đang trụ vững với sự tụt dốc của thị trường bất động sản. Bảng cân đối tài chính và tiền tiết kiệm của các hộ gia đình đang tốt, thị trường lao động duy trì tăng trưởng, và các tiêu chuẩn vay vốn đã thắt chặt kể từ sau khủng hoảng tài chính đồng nghĩa với khả năng xảy ra một làn sóng vỡ nợ các khoản vay thế chấp nhà là thấp. Nhiều người sở hữu nhà vẫn đang nắm giữ giá trị lớn của bất động sản mà họ có nhờ quãng thời gian tăng giá nhiều năm qua, và ở một số khu vực thị trường tăng nóng, việc giá nhà hạ nhiệt có thể tạo điều kiện tốt hơn cho người mua tham gia thị trường.

“Xét tới cuộc khủng hoảng về khả năng sở hữu nhà đã trở nên nghiêm trọng ở nhiều nền kinh tế lớn, sự giảm nhiệt của giá nhà có thể mang lại một số hiệu ứng tích cực”, chuyên gia Kwan Ok Lee thuộc Đại học Quốc gia Singapore (NUS) nhận xét.

Tuy nhiên, các chuyên gia kinh tế vẫn cảm thấy lo lắng. Nếu những thiệt hại trên giấy mà những người mua nhà như cô Burger phải hứng chịu trở thành mất mát thực sự hơn đối với các hộ gia đình, ngân hàng và doanh nghiệp phát triển địa ốc, hệ quả sẽ rất to lớn đối với nền kinh tế thế giới vốn dĩ đang giảm tốc mà Quỹ Tiền tệ quốc tế (IMF) cảnh báo là có nguy cơ rơi vào suy thoái. “Nếu các ngân hàng trung ương thắt chặt quá nhiều, triển vọng của một cuộc ‘hạ cánh mềm’ cho nền kinh tế sẽ suy giảm. Giá nhà có thể giảm mạnh hơn, khiến cho một cuộc suy thoái kinh tế trở nên trầm trọng hơn và kéo dài hơn”, chuyên gia Niraj Shah của Bloomberg Economics nhận định.

Tại một số quốc gia, các chính phủ đã can thiệp để hỗ trợ người mua nhà đối mặt với sức ép từ những khoản thanh toán nợ ngân hàng ngày càng phình to. Tại Hàn Quốc, một trong những nền kinh tế đầu tiên ở khu vực châu Á-Thái Bình Dương bắt đầu nâng lãi suất, các nhà hoạch định chính sách mới đây đã nhất trí chi 400 tỷ Won, tương đương 290 triệu USD, để “giải cứu” các hộ gia đình gặp khó khăn với các khoản vay thế chấp nhà lãi suất biến thiên.

Tại Ba Lan, nơi các khoản phải trả hàng tháng của một số người vay thế chấp nhà đã tăng gấp đôi do lãi suất tăng, Chính phủ đã vào cuộc, cho phép người vay được hoãn trả nợ trong thời gian lên tới 8 tháng. Động thái này đã cuốn phăng lợi nhuận các ngân hàng lớn của Ba Lan, sau khi các nhà băng buộc phải dành ra 13 tỷ Zloty, tương đương 2,8 tỷ USD, tiền dự phòng.

Trung Quốc đang đương đầu với một cuộc khủng hoảng bất động sản leo thang, khi làn sóng vỡ nợ của các chủ đầu tư bất động sản được tiếp nối bởi làn sóng người vay tiền mua nhà từ chối thanh toán nợ cho tới khi nhận được nhà. Tại một số quốc gia khác, ảnh hưởng tiêu cực của lãi suất tăng đối với thị trường địa ốc cũng bắt đầu lan rộng.

Ở Thụy Điển, quốc gia từng là một trong những thị trường địa ốc nóng nhất ở châu Âu, giá nhà đã giảm khoảng 8% từ mùa xuân đến nay. Hầu hết các chuyên gia kinh tế dự báo mức giảm sẽ lên tới 15%. Lãi suất tăng cũng đang gây áp lực lớn lên các công ty địa ốc vay nợ nhiều từ thị trường trái phiếu để đầu tư vào các dự án, khiến giới đầu tư ngày càng lo ngại về khả năng trả nợ của các doanh nghiệp này.

Đà giảm của giá nhà ở Anh đang được đẩy nhanh. Giá nhà đang đi ngang hoặc sụt giảm tại khoảng một nửa khu vực của London - theo một phân tích của Bloomberg. Ngân hàng HSBC cảnh báo rằng Anh đang bên “bờ vực của một cuộc suy thoái trên thị trường địa ốc” và nhu cầu có thể giảm 20% trong vòng một năm tới.

Khoảng 1,8 triệu người vay tiền mua nhà ở Anh sẽ đến hạn phải đảo nợ trong vòng 1 năm tới. Dễ tổn thương nhất là những người mua nhà lần đầu đã mua vào đúng thời điểm giá nhà tăng vọt trong đợt miễn thuế tem trong mùa hè năm 2020 - một nỗ lực của Chính phủ Anh nhằm hỗ trợ thị trường trong thời gian đại dịch. Những người vay với lãi suất cố định trong thời gian ngắn đang đối mặt với những khoản phải trả ngày càng lớn, vào đúng lúc tiền lương thực tế giảm xuống với tốc độ kỷ lục và chi phí sinh hoạt tăng vọt.

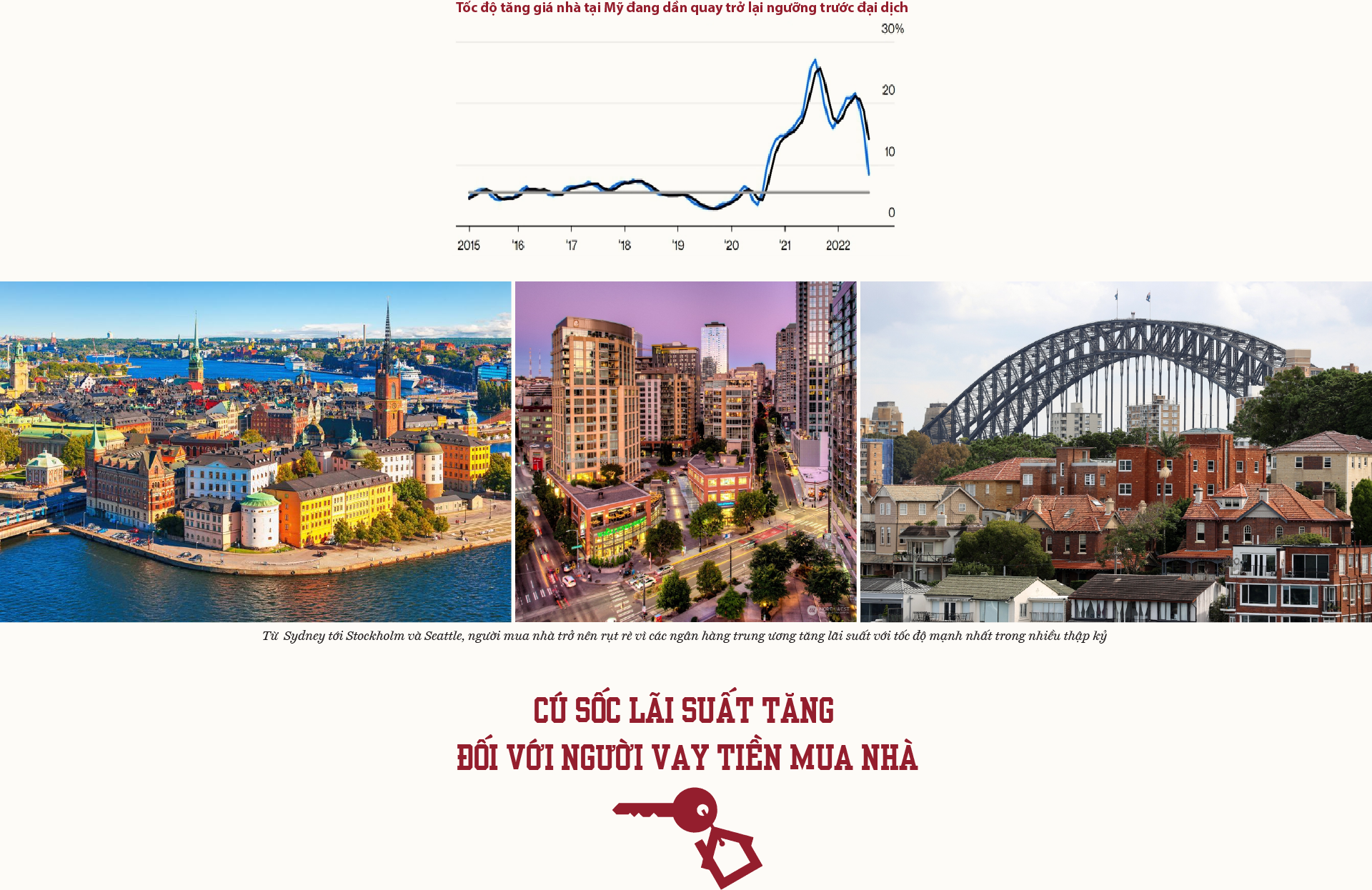

Ở Mỹ, rủi ro từ việc điều chỉnh lãi suất các khoản vay thế chấp nhà là thấp hơn do tỷ lệ thấp của các khoản vay lãi suất thả nổi, nhưng sự gia tăng của lãi suất trong những tháng gần đây đã buộc người mua nhà phải chuyển sang những khoản vay linh hoạt hơn có lãi suất “mềm” hơn. Tỷ lệ của các hồ sơ xin cấp khoản vay thế chấp nhà với lãi suất thả nổi đã tăng mạnh trong tháng 7, lên mức cao nhất 15 năm - theo dữ liệu của Zillow Group. Ngân hàng Goldman Sachs dự báo giá nhà ở Mỹ sẽ đi ngang trong năm 2023, nhưng đã có những dấu hiệu cho thấy sự sụt giảm của giá nhà ở những khu vực nhất định. Người bán đang mạnh tay hạ giá nhà ở những khu vực mà thị trường đã tăng nóng trong thời gian đại dịch căng thẳng. Đó là những khu vực đã thu hút được nhiều người làm việc từ xa và có được mức tăng giá nhà vào hàng mạnh nhất ở Mỹ trong những năm gần đây. Cùng với đó, các chủ đầu tư dự án bất động sản đang đối mặt với lượng nhà tồn ngày càng lớn.

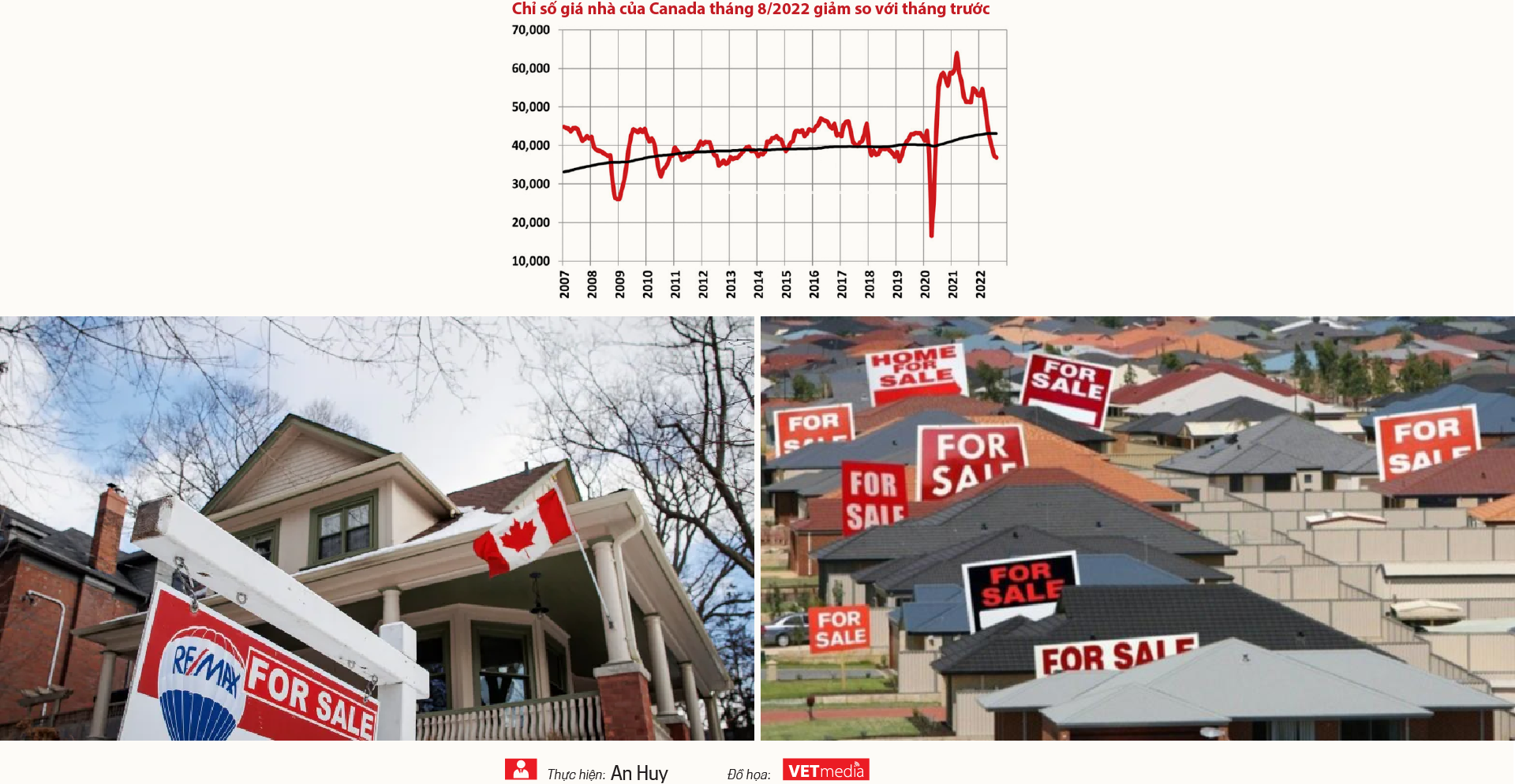

Ở Australia và Canada, hai trong số những thị trường địa ốc “bong bóng” nhất thế giới, các chuyên gia kinh tế dự báo một cuộc suy giảm lớn. Do các quy định ở Canada đòi hỏi người vay tiền mua nhà phải trải qua bài kiểm tra về khả năng trả nợ, nên khả năng xảy ra vỡ nợ trên diện rộng là thấp. Dù vậy, sự thắt lưng buộc bụng trong toàn bộ nền kinh tế là điều khó tránh khỏi. Các khoản vay thế chấp nhà với lãi suất biến thiên chiếm gần 60% tất cả các khoản vay thế chấp nhà cấp mới ở giai đoạn đỉnh cao của cơn sốt bất động sản trong năm nay.

Trong số gần một nửa nghìn tỷ Đôla Canada dư nợ cho vay thế chấp nhà với lãi suất thả nổi hiện nay, khoảng 1/3 có các khoản thanh toán hàng tháng tăng lên cùng với lãi suất cơ bản của ngân hàng trung ương - theo một nghiên cứu của ngân hàng thương mại National Bank of Canada. Kết hợp với những khoản vay tín dụng và vay thế chấp nhà lãi suất cố định đang đến hạn đảo nợ, những khoản thanh toán tiền lãi ngày càng lớn này có thể khiến người Canada mất đi 0,65% thu nhập khả dụng trong vòng 3 năm tới - nghiên cứu cho biết.

“Chúng ta đang đối mặt với nguy cơ xảy ra một sự suy giảm lớn trong hoạt động chi tiêu. Chúng tôi không đưa ra dự báo mang tính kỹ thuật về một cuộc suy thoái, mà chúng ta đang cận kề suy thoái rồi”, chuyên gia kinh tế Robert Kavcic thuộc ngân hàng Bank of Montreal phát biểu.

Hồi chuông báo động có lẽ đang căng thẳng hơn cả ở Australia, nơi giá nhà trong tháng 8 giảm mạnh nhất 4 thập kỷ. Các hộ gia đình có thu nhập tốt cho đến nay vẫn giữ được sự vững vàng trong môi trường lãi suất tăng, nhưng khó khăn sẽ xuất hiện trong năm tới, khi hàng tỷ Đôla Australia tiền vay thế chấp nhà với lãi suất cố định thấp kỷ lục đến hạn phải đảo nợ. Ở Australia, các khoản vay lãi suất cố định thường có thời hạn tương đối ngắn từ 2-3 năm.

VnEconomy 20/09/2022 15:00