TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Nâng hạng có là “cây đũa thần” cho thị trường chứng khoán?

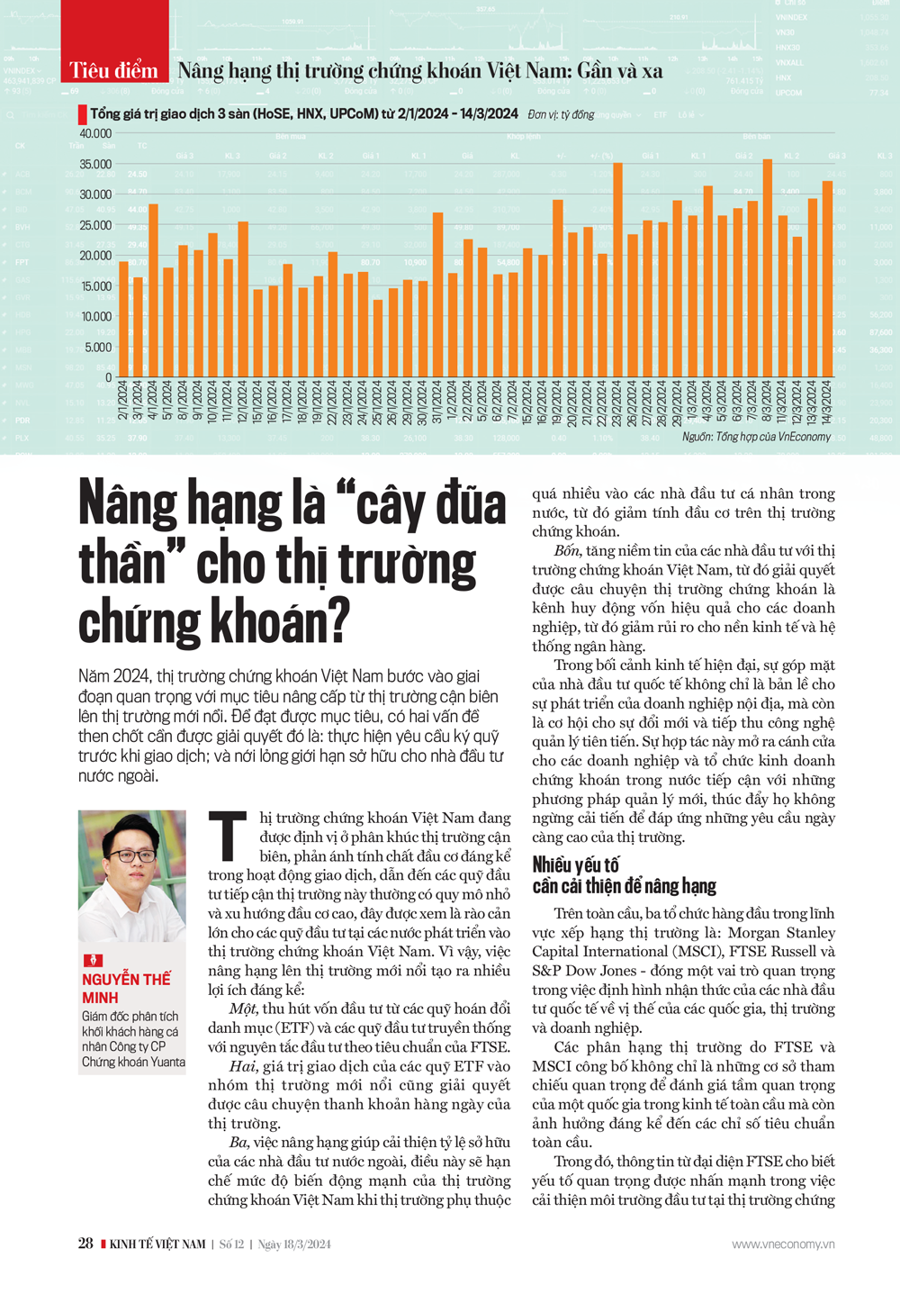

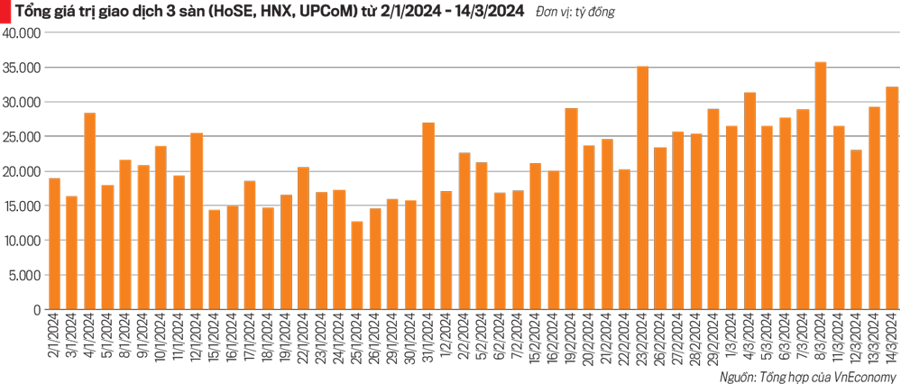

Năm 2024, thị trường chứng khoán Việt Nam bước vào giai đoạn quan trọng với mục tiêu nâng cấp từ thị trường cận biên lên thị trường mới nổi. Để đạt được mục tiêu, có hai vấn đề then chốt cần được giải quyết đó là: thực hiện yêu cầu ký quỹ trước khi giao dịch; và nới lỏng giới hạn sở hữu cho nhà đầu tư nước ngoài...

Thị trường chứng khoán Việt Nam đang được định vị ở phân khúc thị trường cận biên, phản ánh tính chất đầu cơ đáng kể trong hoạt động giao dịch, dẫn đến các quỹ đầu tư tiếp cận thị trường này thường có quy mô nhỏ và xu hướng đầu cơ cao, đây được xem là rào cản lớn cho các quỹ đầu tư tại các nước phát triển vào thị trường chứng khoán Việt Nam. Vì vậy, việc nâng hạng lên thị trường mới nổi tạo ra nhiều lợi ích đáng kể:

Một, thu hút vốn đầu tư từ các quỹ hoán đổi danh mục (ETF) và các quỹ đầu tư truyền thống với nguyên tắc đầu tư theo tiêu chuẩn của FTSE.

Hai, giá trị giao dịch của các quỹ ETF vào nhóm thị trường mới nổi cũng giải quyết được câu chuyện thanh khoản hàng ngày của thị trường.

Ba, việc nâng hạng giúp cải thiện tỷ lệ sở hữu của các nhà đầu tư nước ngoài, điều này sẽ hạn chế mức độ biến động mạnh của thị trường chứng khoán Việt Nam khi thị trường phụ thuộc quá nhiều vào các nhà đầu tư cá nhân trong nước, từ đó giảm tính đầu cơ trên thị trường chứng khoán.

Bốn, tăng niềm tin của các nhà đầu tư với thị trường chứng khoán Việt Nam, từ đó giải quyết được câu chuyện thị trường chứng khoán là kênh huy động vốn hiệu quả cho các doanh nghiệp, từ đó giảm rủi ro cho nền kinh tế và hệ thống ngân hàng.

Trong bối cảnh kinh tế hiện đại, sự góp mặt của nhà đầu tư quốc tế không chỉ là bản lề cho sự phát triển của doanh nghiệp nội địa, mà còn là cơ hội cho sự đổi mới và tiếp thu công nghệ quản lý tiên tiến. Sự hợp tác này mở ra cánh cửa cho các doanh nghiệp và tổ chức kinh doanh chứng khoán trong nước tiếp cận với những phương pháp quản lý mới, thúc đẩy họ không ngừng cải tiến để đáp ứng những yêu cầu ngày càng cao của thị trường.

NHIỀU YẾU TỐ CẦN CẢI THIỆN ĐỂ NÂNG HẠNG

Trên toàn cầu, ba tổ chức hàng đầu trong lĩnh vực xếp hạng thị trường là: Morgan Stanley Capital International (MSCI), FTSE Russell và S&P Dow Jones - đóng một vai trò quan trọng trong việc định hình nhận thức của các nhà đầu tư quốc tế về vị thế của các quốc gia, thị trường và doanh nghiệp.

Các phân hạng thị trường do FTSE và MSCI công bố không chỉ là những cơ sở tham chiếu quan trọng để đánh giá tầm quan trọng của một quốc gia trong kinh tế toàn cầu mà còn ảnh hưởng đáng kể đến các chỉ số tiêu chuẩn toàn cầu.

Trong đó, thông tin từ đại diện FTSE cho biết yếu tố quan trọng được nhấn mạnh trong việc cải thiện môi trường đầu tư tại thị trường chứng khoán là việc loại bỏ yêu cầu ký quỹ trước khi giao dịch (pre-funding). Bên cạnh đó, các tiêu chí khác như giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài (FOL) và quy trình mở tài khoản cho nhà đầu tư nước ngoài cũng đang được xem xét để nâng cao tính minh bạch và thuận lợi cho nhà đầu tư, mặc dù những yếu tố này hiện không nằm trong các tiêu chí xếp hạng chính thức.

Tương tự, MSCI đã nêu bật các khía cạnh mà Việt Nam cần cải thiện để tạo điều kiện thuận lợi hơn cho nhà đầu tư nước ngoài. Đặc biệt, có hai lĩnh vực được cho là có khả năng được cải thiện nhanh chóng.

Thứ nhất, liên quan đến quy trình đăng ký và mở tài khoản cho nhà đầu tư nước ngoài, hiện tại yêu cầu phải có sự chấp thuận của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSD) đang làm trở ngại.

Thứ hai, việc công bố thông tin bằng tiếng Anh về quy định pháp luật và thông tin doanh nghiệp cũng cần được cải thiện để đảm bảo rằng nhà đầu tư nước ngoài có thể tiếp cận thông tin một cách công bằng và kịp thời, tương tự như nhà đầu tư trong nước. Đồng thời, nới lỏng việc mở tài khoản chứng khoán cho các nhà đầu tư nước ngoài.

Thực tế, một trong những trở ngại lớn đối với sự phát triển của thị trường chứng khoán Việt Nam chính là quy mô thị trường còn hạn chế, một phần quan trọng do tiến trình cổ phần hóa và thoái vốn từ các doanh nghiệp nhà nước diễn ra chậm chạp. Thêm vào đó, sự tồn tại của quá nhiều ngành nghề kinh doanh được pháp luật điều chỉnh với các điều kiện kinh doanh cụ thể đã vô tình tạo ra rào cản, giới hạn tỷ lệ sở hữu cho nhà đầu tư nước ngoài.

CẦN NHIỀU GIẢI PHÁP ĐỒNG BỘ ĐỂ ĐẨY NHANH VIỆC NÂNG HẠNG

Trong bối cảnh cấp thiết cải thiện chất lượng và hiệu suất của thị trường chứng khoán, cần có những giải pháp ngắn hạn và dài hạn để tháo gỡ các điểm nghẽn hiện tại và phát triển thị trường bền vững.

Về ngắn hạn, việc triển khai nhanh chóng hệ thống KRX được xem là bước đi quan trọng, hệ thống này hứa hẹn sẽ nâng cao một số tiêu chí định tính quan trọng của thị trường, đặc biệt đây cũng là tiền đề cho việc bổ sung các sản phẩm tài chính. Bên cạnh quá trình cập nhật công nghệ, việc tiếp tục hoàn thiện khuôn khổ pháp lý và hệ thống chính sách cũng cần được nhấn mạnh. Điều này bao gồm việc rà soát và cập nhật tổng thể các quy định trong Luật Chứng khoán và các văn bản hướng dẫn liên quan, cũng như bổ sung các quy định mới nhằm thu hút đầu tư nước ngoài, từ đó góp phần mở rộng và phát triển thị trường vốn một cách bền vững.

Trong nỗ lực giải quyết vấn đề tỷ lệ sở hữu của nhà đầu tư nước ngoài tại thị trường Việt Nam, việc sớm ban hành thông tư hướng dẫn về phát hành NVDR (Non-Voting Depository Receipts - Chứng chỉ lưu ký không có quyền biểu quyết) được xem là giải pháp hiệu quả. NVDR cho phép nhà đầu tư nước ngoài mua cổ phiếu mà không bị hạn chế bởi các quy định về tỷ lệ sở hữu, qua đó giải quyết điểm nghẽn lớn trong thu hút đầu tư nước ngoài. Sự xuất hiện của NVDR không chỉ mở rộng cơ hội cho nhà đầu tư nước ngoài, mà còn tăng cường tính thanh khoản và độ mở của thị trường chứng khoán Việt Nam, góp phần vào sự phát triển bền vững và hội nhập quốc tế của thị trường vốn nội địa. Ngoài ra, NVDR cũng được xem là một sản phẩm tài chính đóng góp vào thanh khoản cho thị trường chứng khoán, cụ thể như thanh khoản của NVDR chiếm trung bình 21% tổng giá trị thanh khoản trung bình hàng ngày của thị trường chứng khoán Thái Lan.

Tỷ lệ ký quỹ pre-funding cũng đang bị xem là điểm nghẽn cho việc nâng hạng của thị trường. Trên thế giới hiện nay, hầu hết nhà đầu tư chỉ cần ký quỹ rất ít cho việc đầu tư trên thị trường chứng khoán, đây được xem là một công cụ đòn bẩy cho các nhà đầu tư và góp phần gia tăng thanh khoản cho thị trường. Việc áp dụng đối tác bù trừ trung tâm (CCP) cho thị trường cơ sở được xem là giải pháp thích hợp cho thị trường chứng khoán, nhưng tỷ lệ ký quỹ cụ thể bao nhiêu thì sẽ phụ thuộc vào quyết định của các công ty chứng khoán. Đồng thời, tỷ lệ ký quỹ có thể áp dụng cho các nhà đầu tư tổ chức trước và theo một rổ danh mục cổ phiếu theo quy định của Ủy ban Chứng khoán, như vậy điều này cũng giảm rủi ro cho các công ty chứng khoán và dần dần sẽ mở ra cho các nhà đầu tư cá nhân khi thị trường áp dụng một thời gian dài và dần ổn định.

Về dài hạn, nhằm thu hút đầu tư nước ngoài và tăng cường sự hội nhập quốc tế của thị trường chứng khoán, việc đối chiếu và sửa đổi Luật Doanh nghiệp để giảm số lượng ngành nghề kinh doanh có điều kiện cũng là bước đi quan trọng. Bằng cách này, sẽ mở ra cơ hội tăng tỷ lệ sở hữu của nhà đầu tư nước ngoài trong các doanh nghiệp Việt Nam, từ đó tạo ra một môi trường kinh doanh thông thoáng và hấp dẫn hơn.

Tôi muốn nhấn mạnh rằng, sự phát triển bền vững của thị trường chứng khoán Việt Nam đòi hỏi sự đa dạng hóa ngành nghề, vượt lên trên sự phụ thuộc vào hai ngành truyền thống là bất động sản và ngân hàng. Hiện nay, hai ngành này chiếm hơn 40% tổng quy mô vốn hóa, đặt thị trường trong tình trạng rủi ro cao trong mắt nhà đầu tư quốc tế. Để đạt được sự ổn định lâu dài và thu hút đầu tư bền vững, thị trường cần mở rộng sang các lĩnh vực mới như viễn thông và công nghệ, vốn được coi là yếu tố cốt lõi cho sự phát triển kinh tế thịnh vượng và ít rủi ro hơn.

Một điểm đáng chú ý nữa đó là chất lượng của các công ty niêm yết. Với hơn 1.700 mã cổ phiếu hiện diện trên thị trường nhưng lại có vốn hóa thấp, thì vấn đề này đặt ra bài toán cần phải giải về sự chọn lọc và quản lý chất lượng trước khi niêm yết; không chỉ giúp cải thiện hình ảnh và uy tín của thị trường trong mắt nhà đầu tư quốc tế, mà còn góp phần tạo nền tảng vững chắc cho sự phát triển bền vững lâu dài.

Nên tính đến việc niêm yết các doanh nghiệp FDI tại Việt Nam. Kể từ năm 2015, làn sóng các doanh nghiệp FDI dịch chuyển vào Việt Nam rất mạnh với chu kỳ 3 năm, năm 2023 tiếp tục là năm bắt đầu của chu kỳ tăng trưởng làn sóng FDI. Yếu tố căng thẳng thương mại Mỹ và Trung Quốc, cùng với lợi thế sẵn có của Việt Nam, nên các doanh nghiệp FDI tại Việt Nam được dự báo sẽ tiếp tục gia tăng mạnh trong giai đoạn tới. Do đó, việc cho phép niêm yết các doanh nghiệp FDI cũng là bài toán giải quyết quy mô và chất lượng hàng hóa của thị trường chứng khoán Việt Nam.

Rủi ro tỷ giá và ngoại hối cũng là vấn đề cần lưu tâm, cũng như chuẩn bị các công cụ để ứng phó đến rủi ro này...

(*) Giám đốc phân tích khối khách hàng cá nhân Công ty CP Chứng khoán Yuanta

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 12-2024 phát hành ngày 18/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam