Ánh Tuyết

18/09/2022

Chia sẻ

Đưa ra một số gợi ý chính sách tài khóa cho năm 2022 và trung hạn 2023 - 2025 trong tham luận gửi đến Diễn đàn Kinh tế - Xã hội Việt Nam 2022, PGS. TS. Vũ Sỹ Cường, Học viện Tài chính cho rằng năm 2023-2025 cần tiếp tục thực hiện nguyên tắc điều hành chính sách tài khóa là chủ động, linh hoạt trong ứng biến về ngắn hạn nhưng tuân thủ các nguyên tắc cân đối ngân sách và kỷ luật tài chính về dài hạn.

Đáng chú ý, thế giới đang đối mặt với nhiều thay đổi bất thường nên cũng cần có những giải pháp đặc thù mới có thể đối phó được. Chính sách tài khóa cũng cần có sự điều chỉnh theo quan điểm ”dĩ bất biến, ứng vạn biến”.

Nhìn lại những điểm tích cực trong việc thực hiện chính sách tài khóa năm 2022, PGS. TS. Vũ Sỹ Cường nhấn mạnh đến hai yếu tố.

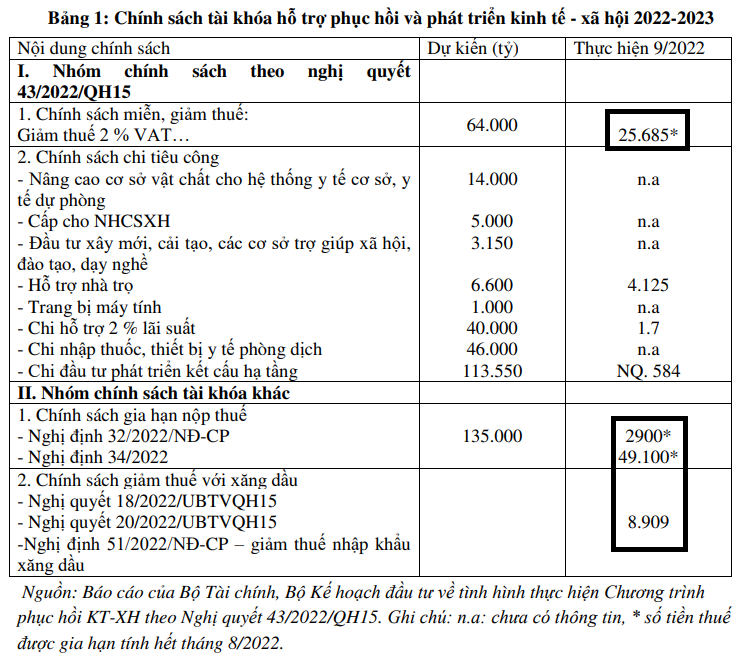

Thứ nhất, các gói hỗ trợ giảm thuế, nhất là VAT, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường với xăng dầu có tác dụng tốt với việc kiềm chế lạm phát của Việt Nam vẫn ở dưới mức 4% trong khi nhiều nền kinh tế trên thế giới đang đối mặt với lạm phát cao.

Thứ hai, gói hỗ trợ tài khóa góp phần phục hồi hoạt động sản xuất kinh doanh, tăng trưởng kinh tế của Việt Nam được dự báo cho năm 2022 sẽ khả quan.

Mới đây, Quỹ Tiền tệ Quốc tế (IMF) nâng dự báo tăng trưởng của Việt Nam lên 7% trong năm 2022, cao hơn 1% so với mức dự báo của 3 tháng trước đó và là lần điều chỉnh tăng mạnh duy nhất trong số các nền kinh tế lớn ở châu Á.

Dù IMF hạ dự báo tăng trưởng của Việt Nam năm 2023 còn 6,7%, tức giảm 0,5% so với dự báo trước đó nhưng con số này vẫn khả quan so với viễn cảnh u ám ở các nước khác và là mức tăng trưởng nhanh nhất trong số các nền kinh tế lớn của châu Á.

Tổ chức xếp hạng tín nhiệm Moody’s Investors Service cũng nâng xếp hạng tín nhiệm quốc gia dài hạn của Việt Nam từ mức Ba3 lên mức Ba2, với triển vọng ổn định.

Tuy nhiên, đáng lưu ý, vị chuyên gia này thẳng thắn chỉ rõ chính sách tài khóa năm 2022 và giai đoạn gần đây cho thấy Việt Nam vẫn còn nhiều vấn đề cần phải giải quyết cả trong ngắn và dài hạn.

Ông Cường lưu ý năm vấn đề.

Một là, ngoài chính sách miễn giảm thuế có tác dụng rõ rệt thì các chính sách khác còn khá mờ nhạt như chương trình hỗ trợ 2% lãi suất hay chương trình mua máy tính cho học sinh.

Gói hỗ trợ nhà ở mặc dù được coi là rất có ý nghĩa về mặt xã hội nhưng triển khai trên thực tế cũng còn nhiều khó khăn, tỷ lệ giải ngân 8 tháng 2022 cũng chỉ đạt hơn 60%.

Gói hỗ trợ xây dựng nhà ở xã hội gần như chưa giải ngân được.

Hai là, chi đầu tư giữ vai trò quan trọng trong gói hỗ trợ tài khóa song tiến độ giải ngân rất chậm.

"Số liệu hết tháng 8 cho thấy tổng chi đầu tư phát triển chỉ đạt hơn 40% dự toán. Nhiều khoản chi đầu tư từ chương trình phục hồi vẫn chưa thể giải ngân", ông Cường lưu ý.

Việc Thường vụ Quốc hội ban hành Nghị quyết 584 về việc điều chỉnh, bổ sung dự toán chi đầu tư phát triển vốn ngân sách trung ương năm 2022 cho các bộ, cơ quan trung ương và địa phương có thể coi là giải pháp tình thế cho việc giải ngân đầu tư công.

Việt Nam đang đứng trước thế "lưỡng nan", vừa muốn tiếp tục nới lỏng chi tiêu, vừa muốn giảm thuế để hỗ trợ tăng trưởng kinh tế. Hệ quả là cán cân ngân sách có nguy cơ mất cân đối nhiều hơn và rủi ro làm tăng vay nợ.

Ba là, chương trình hỗ trợ và phục hồi theo Nghị quyết 43/2022 được thiết kế trước khi có những biến động lớn về tình hình kinh tế chính trị thế giới như xung đột Nga – Ukraine, tình hình lạm phát toàn cầu... Do vậy, cần phải có những điều chỉnh trước những biến động của bối cảnh mới.

Bốn là, vấn đề dự báo thu và chi ngân sách vẫn luôn là thách thức. Việc dự báo thận trọng là cần thiết song quá thận trọng có thể khiến Việt Nam tự thu hẹp không gian tài khóa của mình.

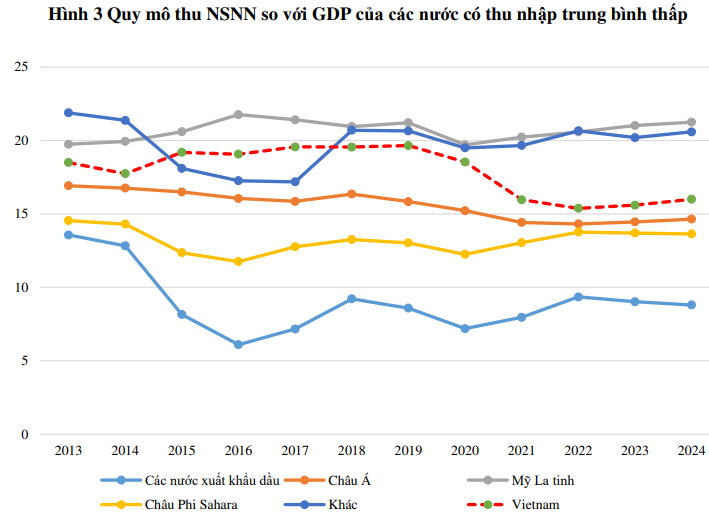

Cụ thể, số liệu về kế hoạch tài chính trung hạn - ngân sách nhà nước 3 năm 2022-2024, dự kiến đạt tỷ lệ huy động vào ngân sách nhà nước bình quân khoảng 15,1% GDP (từ thuế, phí gần 13%).

Điều đáng nói, nếu quy đổi theo GDP (cũ) thì quy mô thu ngân sách nhà nước giai đoạn 2022-2024 cũng chỉ tương đương khoảng 18,5% GDP, thấp hơn nhiều mức trung bình giai đoạn 2015-2019 là 25,1% GDP.

Năm là, rủi ro bất ổn từ quá trình thay đổi chính sách vĩ mô toàn cầu trong đó có vấn đề chuyển đổi mô hình tiêu dùng và xung đột khu vực.

Cụ thể, PGS. TS. Vũ Sỹ Cường gợi ý một là, dự toán thu và chi ngân sách nhà nước cần tiếp tục duy trì nguyên tắc lường thu mà chi. Tuy nhiên, cần có giải pháp chính sách để theo dõi và đánh giá về công tác lập dự toán và chấp hành ngân sách nhà nước ở tất cả các cấp.

Về thu ngân sách, có thể xem xét việc dự toán tăng thu ngân sách nhà nước giai đoạn 2023-2025 khi kinh tế phục hồi và các biện pháp hỗ trợ về thuế hết hiệu lực. Theo ước tính, số thu ngân sách nhà nước hàng năm giai đoạn 2023-2024 có thể cao hơn 2-4% so với số dự toán thu ngân sách nhà nước trong kế hoạch tài chính - ngân sách nhà nước 2022-2024.

Về phía chi, dù Chính phủ có những biện pháp mạnh mẽ thì việc thực hiện dự toán chi tiêu từ ngân sách nhà nước vẫn luôn có nhiều thách thức, nhất là với chi đầu tư.

Việc hoàn thiện khuôn khổ pháp lý cho quản lý và phân bổ chi đầu tư công cần tiếp tục được thực hiện để phù hợp hơn với điều kiện thực thi chính sách ở Việt Nam. Việc quy định rõ ràng về trách nhiệm, trách nhiệm giải trình và phân cấp quản lý chi đầu tư chính luôn là hết sức cần thiết. Đây cũng là những bài học từ việc giải ngân vốn đầu tư 2020.

Hai là, bối cảnh kinh tế xã hội giai đoạn 2022-2025 có những thay đổi rất lớn do tác động của Covid-19 và tình hình kinh tế chính trị thế giới, vì vậy kế hoạch tài chính 5 năm và kế hoạch tài chính - ngân sách nhà nước 3 năm cần có những thay đổi để phù hợp với tình hình mới.

Dịch bệnh Covid-19 có những tác động rất lớn đến cơ cấu kinh tế và lao động không chỉ năm 2021-2022 mà cho cả giai đoạn 2021-2025. Hàng loạt vấn đề về đào tạo lại lao động, đảm bảo môi trường an toàn cho lao động di cư (nhà ở, trường học, bệnh viện) đặt ra những yêu cầu mới trong lập kế hoạch tài chính, đầu tư trung hạn.

Ngoài ra, cần xem xét lại khả năng lập dự toán ngân sách nhà nước cho trung hạn, đặc biệt là vấn đề lập dự toán cho chi đầu tư để tránh trường hợp chi chuyển nguồn quá nhiều.

Ba là, điều chỉnh quy mô và cơ cấu chi trong ngân sách nhà nước.

Chi đầu tư cho xây mới là quan trọng nhưng chi đầu tư cho cải tạo, nâng cấp và đặc biệt là chi thường xuyên cho duy tu bảo dưỡng hệ thống cơ sở hạ tầng cũng rất cần thiết.

"Dù điều này không mới nhưng việc cắt giảm chi thường xuyên một cách máy móc sẽ có rủi ro làm giảm hiệu quả sử dụng cơ sở hạ tầng", ông Cường lưu ý. Hơn nữa, giảm chi thường xuyên một cách máy móc nhất là ở các địa phương có nguy cơ làm trầm trọng hơn các vấn đề về thiếu biên chế cho ngành y tế và giáo dục hiện nay.

Về gói hỗ trợ hiện nay, do yêu cầu về giải ngân đầu tư công sẽ đòi hỏi thời gian nên cũng không thể kỳ vọng tỷ lệ giải ngân cao cho năm 2022. Điều này sẽ gây áp lực lớn cho việc lập kế hoạch và giải ngân cho năm 2023. Vì vậy, vai trò theo dõi và giám sát của cơ quan dân cử các cấp với việc giải ngân gói hỗ trợ trong chương trình phục hồi và phát triển kinh tế - xã hội là rất cần thiết.

"Có thể xem xét điều chỉnh các khoản đầu tư cho nhà ở xã hội sang hình thức hỗ trợ doanh nghiệp xây nhà ở xã hội bằng nguồn vốn đối ứng của doanh nghiệp và hỗ trợ xây nhà cho thuê tại các khu công nghiệp, khu chế xuất", vị chuyên gia này gợi ý.

Cùng với đó, xem xét điều chỉnh các gói hỗ trợ không còn phù hợp với bối cảnh mới.

Nguyên tắc chung của việc thực hiện chính sách tài khóa nên là đơn giản về quy trình, dễ xác định đối tượng hưởng lợi và không tạo ra cơ hội cho tham nhũng chính sách.

"Rủi ro lạm phát vẫn đang hiện hữu với việc giá mọi yếu tố đầu vào đều tăng cao nên việc sử dụng đồng thời cả chính sách tài khóa mở rộng và chính sách tiền tệ mở rộng sẽ tạo ra sức ép lớn với tăng giá. Vì vậy, cần theo dõi chặt chẽ diễn biến giá cả và tổng cầu để kịp thời điều chỉnh chính sách khi cần thiết".

Bốn là, vấn đề huy động nguồn ngân sách và vay nợ, để huy động nguồn có thể xem xét đẩy nhanh việc thoái vốn nhà nước tại các doanh nghiệp mà nhà nước không cần nắm giữ quyền chi phối.

Trong giai đoạn hiện nay có thể chấp nhận bội chi cao và vay nợ nhiều hơn trong ngắn hạn là để có không gian tài khóa tốt hơn cho các nhiệm vụ vừa chống dịch, vừa phục hồi kinh tế, xã hội.

Việc Moody nâng xếp hạng tín nhiệm của Việt nam cũng là cơ hội tốt để huy động các nguồn vốn với lãi suất thấp hơn.

Trong trường hợp cần thiết, Việt Nam cũng có thể sử dụng quyền rút vốn đặc biệt (SDRs) để huy động nguồn ngoại tệ từ Quỹ Tiền tệ Quốc tế (IMF).

Hiện nay, theo tính toán của IMF thì hạn ngạch của Việt Nam là 0,24% - thấp nhất trong khu vực ASEAN; trong khi đó, hạn ngạch của các thành viên khác cao hơn rất nhiều. Cụ thể, cao nhất là Indonesia 0,98%; Singapore là 0,82%; Thái Lan là 0,67%; Philippines là 0,43%…

Theo tỷ lệ hạn ngạch quy định từ IMF, Việt Nam nhận được khoảng 1,09 tỷ SDRs, tương đương 1,56 tỷ USD.

"Đây sẽ là khoản dự trữ ngoại hối khá lớn mà Việt Nam có thể huy động trong điều kiện khẩn cấp", ông Cường cho hay. Tuy nhiên, cần hết sức lưu ý khi sử dụng các khoản vay về ngoại tệ vì nếu không có sự phối hợp tốt với chính sách tiền tệ thì sẽ có rủi ro cao làm tăng cung tiền và tiềm ẩn lạm phát.

Đặc biệt, Việt Nam được đánh giá có năng lực quản trị nợ ở mức trung bình khá và các chỉ tiêu về an toàn nợ công của Việt nam được đánh giá khá tốt nên Việt nam còn dư địa tài khóa cho việc thực hiện các chính sách hỗ trợ trong giai đoạn 2022-2025.

Năm là, cần chú ý phối hợp giữa chính sách tài khóa và tiền tệ trong việc hỗ trợ và vay nợ.