Giá bất động sản đang rất cao sau những cơn “sốt đất” diễn ra trên khắp cả nước thời gian qua. Đây có phải là dấu hiệu của “bong bóng” bất động sản không, thưa ông?

Thống kê từ năm 2019 đến nay, giá đất nền và giá nhà ở gắn liền với đất tăng ít nhất 3 lần, không ai tưởng tượng được. Giá chung chư tăng ít nhất 50%. Giá đất nền vùng ven có quy hoạch cơ sở hạ tầng tăng đột biến.

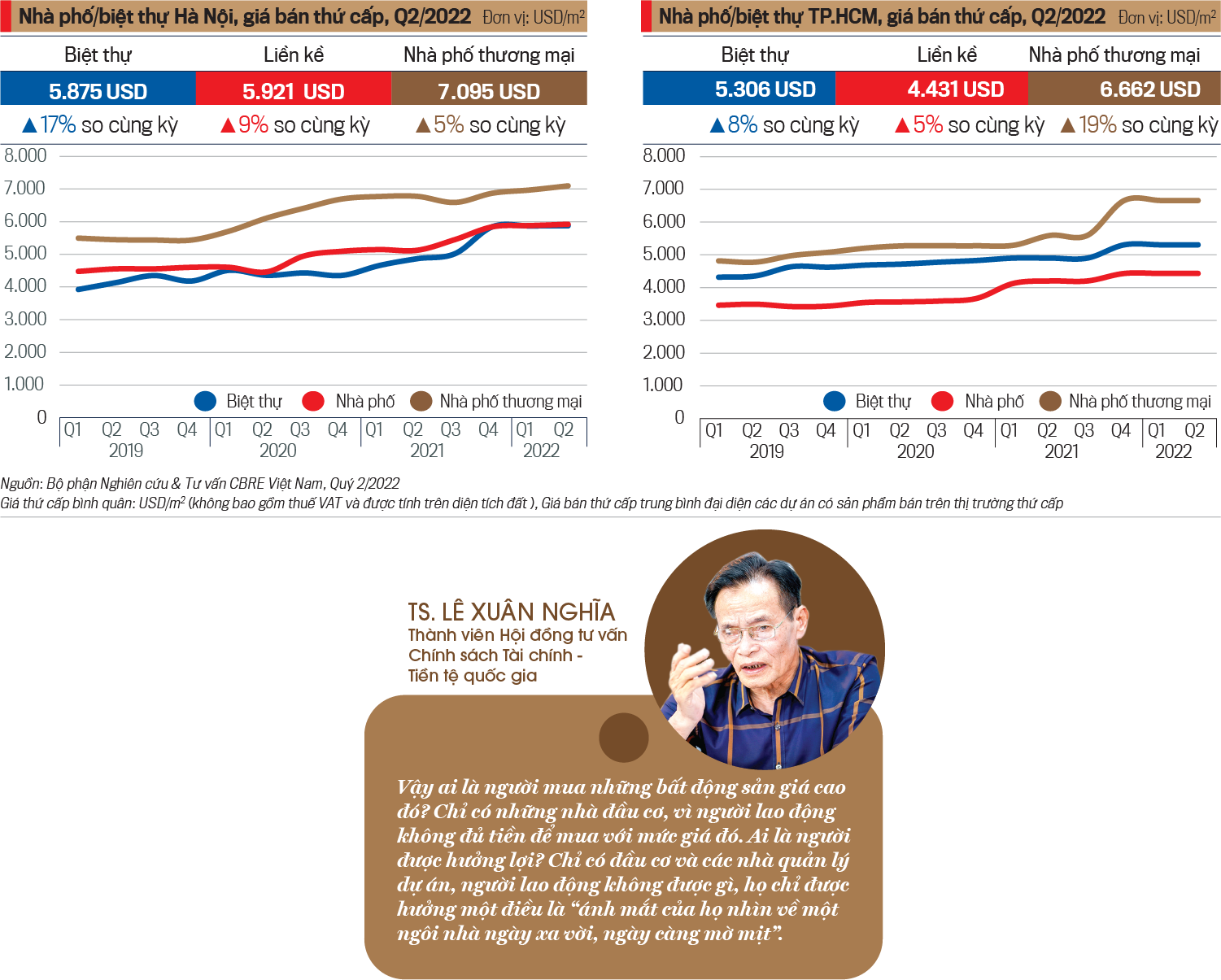

Tại Hà Nội, có thời điểm giá căn hộ bị “thổi giá” lên tới 130-200 triệu đồng/m2, người mua chủ yếu là đầu cơ, người có nhu cầu thực không ai mua giá đó. Tình trạng hằng hà sa số nhà đầu cơ mua bất động sản để đấy và chờ giá lên hoặc cho thuê…

Có những căn biệt thự tại Gia Lâm (Hà Nội), nếu năm 2016 có giá gốc khoảng 11 tỷ đồng, cách đây 2 năm đứng ở mức giá 34 tỷ đồng và đầu năm 2022 tăng vọt lên mức giá 70 tỷ đồng. Thị trường bất động sản lên giá điên rồ!

Thử làm bài toán kinh doanh đối với một căn nhà liền thổ có giá mua 60 tỷ đồng. Nếu cho thuê 30 triệu đồng/tháng, sau 100 năm mới thu về 36 tỷ đồng. Điều này cho thấy, giá nhà đất quá cao (ảo), tỷ suất sinh lời sẽ rất thấp nếu so với gửi tiết kiệm ngân hàng lãi suất 5%/năm (lãi 250 triệu đồng/tháng)…

Theo tính toán của IMF (Quỹ tiền tệ quốc tế), “bong bóng” bất động sản xảy ra nếu hội tụ đủ 2 điều kiện. Thứ nhất, nếu thu nhập của người lao động bình thường dành dụm trên 30 năm mới mua được 1 căn nhà là có hiện tượng “bong bóng”. Thứ hai, tiền cho thuê nhà trên 30 năm không hoàn vốn nghĩa là có “bong bóng”.

Tại Việt Nam, tính đúng theo công thức của IMF, thu nhập của người dân cần 57 năm để mua được một căn hộ. Trung Quốc là 37 năm.

Như vậy, có cách nào kiềm chế để “bong bóng” bất động sản không xảy ra, thưa ông?

Chúng tôi đã tham gia vào một dự án về Báo cáo thị trường bất động sản 2016-2020 của Bộ Xây dựng, dự báo Việt Nam có thể nổ ra “bong bóng” vào năm 2023. Đề án cũng đã đề xuất với Chính phủ về biện pháp kiềm chế “sức nóng” của thị trường này, nhưng tôi nghi là không thành công vì nhiều lý do.

Thứ nhất, không có chương trình quy hoạch lớn, đồng bộ về nhà ở cho những người lao động bình thường (gồm cả cán bộ, công nhân viên chức, lực lượng vũ trang). Thứ hai, không có biện pháp hiệu quả kiềm chế giá bất động sản để người lao động có thể mua trả chậm. Vì với giá căn hộ 3 tỷ đồng thì người lao động rất khó mua bằng đồng lương tích cóp.

Hiện nay, tại Hà Nội, giá căn hộ rẻ nhất khoảng 2,5 tỷ đồng ở khu vực xa trung tâm, giá căn hộ trong nội thành trên 3,5- 4 tỷ đồng. Còn nhà liền thổ không thể mua được. Trong khi đó, bộ phận dân chúng là những người có thu nhập trung bình thấp chiếm tới 95% dân số, còn lại khoảng 5% là người giàu và siêu giàu.

Tôi nhớ câu nói của Tổng thống Hoa Kỳ George Herbert Walker Bush (Bush cha) cho rằng: “Để biết được chất lượng chính phủ, hãy nhìn vào 3 vấn đề: dân chúng có việc làm hay không; có nhà ở hay không; tương lai con cái của họ có được đảm bảo hay không”. Yếu tố quyết định 3 vấn đề trên là thu nhập phải đảm bảo cho cuộc sống, từ đó mới tích cóp dành dụm mua nhà ở, con cái có tương lai tốt hơn. Ở Việt Nam, ông bà ta có câu thành ngữ rất hay “an cư lạc nghiệp”.

Thị trường bất động sản bị “thổi giá” làm suy kiệt sức mạnh của một dân tộc, làm suy kiệt giấc mơ của người lao động là hạnh phúc được có nhà ở. Để xảy ra tình trạng giá nhà cao chót vót như hiện nay cũng có nguyên nhân từ việc lũng đoạn trong việc cấp phép về nhà ở, cấp đất (dự án). Những tập đoàn càng lớn càng có nhiều khả năng giành được nhiều sự cấp phép đó từ chính quyền. Khi có trong tay vô số dự án giúp các tập đoàn trở thành độc quyền và lũng đoạn thị trường, tạo ra khan hiếm giả tạo, “thổi bùng” giá bất động sản.

Khi dự án không bán được, nguy cơ không trả được nợ vay ngân hàng, bất động sản lại được “bốc giá” lên để không phải bổ sung tài sản thế chấp. Thị trường cứ thế gây hiệu ứng từ các thủ thuật này và người nọ cạnh tranh người kia “đẩy giá” bất động sản tăng chóng mặt.

Vậy ai là người mua những bất động sản giá cao đó? Chỉ có những nhà đầu cơ, vì người lao động không đủ tiền để mua với mức giá đó. Ai là người được hưởng lợi? Chỉ có đầu cơ và các nhà quản lý dự án, người lao động không được gì, họ chỉ được hưởng một điều là “ánh mắt của họ nhìn về một ngôi nhà ngày xa vời, ngày càng mờ mịt”.

Tuy nhiên gần đây, Chính phủ và các địa phương đã có động thái về phát triển nhà ở cho người thu nhập thấp, thưa ông?

Chính phủ có cố gắng đưa ra một số dự án nhà ở cho công nhân, nhà ở xã hội nhưng quy hoạch tập trung lại không có. Mới chỉ có vài quy hoạch về loại hình nhà ở này cho người lao động nhưng không đáng kể.

Ngay việc quy định các dự án nhà ở thương mại phải dành 20% quỹ đất để xây nhà ở xã hội, phần nhiều các doanh nghiệp bất động sản không muốn làm, vì thủ tục rất rắc rối, thậm chí lỗ… Nên họ muốn nộp tiền thay vì xây nhà ở xã hội và chính quyền cơ sở cũng muốn doanh nghiệp nộp tiền. Vì sao?

Vì đối với dự án nhà ở thương mại, chính quyền cơ sở thu được thuế quyền sử dụng đất cho ngân sách (trong thuế này được giữ lại 30% làm cơ sở hạ tầng)… Còn dự án nhà ở xã hội thì không thu được gì, còn phải ưu đãi và phải chịu phiền toái về định giá nhà ở xã hội, định tiêu chuẩn về người được mua nhà ở xã hội… Những vấn đề này khiến cho nhà ở xã hội ngày càng ít đi.

Tuy nhiên, vẫn có một số nhà đầu tư có những phương án đầu tư vào nhà ở xã hội với tâm thế nhân đạo nhiều hơn lợi nhuận, nhưng lại bị chính quyền cơ sở phản đối, vì dự án nhà ở xã hội nằm xen kẽ trong khu “đất vàng”. Câu hỏi đặt ra: “đất vàng” không xứng đáng làm nhà ở xã hội cho người nghèo?

Đây là quan điểm vô cùng sai lệch về quy hoạch. Ở nhiều nước phương Tây, tại các thành phố lớn, người nghèo ở trong trung tâm, ngay vị trí “đất vàng”. Vì đến nay, người ta đã so sánh và tính toán được nếu để người nghèo ở xa trung tâm thì kéo theo việc xây dựng phương tiện giao thông công cộng vô cùng tốn kém, hay chi phí mà xã hội phải trả cho việc tắc nghẽn giao thông rất lớn… Còn người giàu ở xa trung tâm, họ có phương tiện đi lại riêng.

Thí dụ, tại một khu “đất vàng” xây dựng dự án nhà ở cao cấp có giá bán 60-80 triệu đồng/m2, nếu xây nhà ở xã hội chỉ bán được 18 triệu đồng/m2. Tính trực quan thì khu đất này đã mất đi 42-62 triệu đồng/m2 nếu xây nhà ở xã hội. Tính sâu xa, nếu để người nghèo ở xa trung tâm sẽ phải trả giá cho việc tắc nghẽn giao thông gấp 4 lần so với con số mất đi do bán nhà ở xã hội trên “đất vàng” giá thấp.

Tôi cho rằng tại sao bây giờ lại có một quy tắc ngầm “đất vàng” chỉ người giàu mới được ở? Đảng không bao giờ nhìn nhận vấn đề nhân sinh về nhà ở theo quan điểm “vàng, bạc, sắt, thép”.

Cuối cùng, khái niệm nhà ở xã hội (cùng với các chương trình kèm theo nó) đã hàm chứa người được mua nhà ở xã hội phải thuộc diện chính sách xã hội. Như vậy, sở hữu nhà ở ngoài người giàu, người thuộc diện chính sách xã hội thì người lao động bình thường khó có khả năng và họ chỉ có lựa chọn ở nhà thuê.

Chính sách lớn về phát triển nhà ở cần phải đề cập đến người nghèo và người thu nhập trung bình vì họ chiếm số đông. Vấn đề dân sinh phổ cập nhất chính là đảm bảo cho người dân có cái ăn, ở, mặc và đó cũng chính là yếu tố đánh giá chất lượng chính phủ.

Hiện một số tỉnh, thành phố đã quy hoạch lại đất dành cho nhà ở xã hội, nhưng nếu gắn với cơ chế của nhà ở xã hội thì đa số người dân không mua được. Hiệu quả của chính sách nhà ở là dành ra đất để xây dựng nhà giá rẻ, dân có nhà để ở, chứ không phải đất khu trung tâm “giá trên trời” và chỉ để bán cho người ngoại quốc hay một số đại gia. Hiệu quả đất đai không dành cho dân Việt thì dành cho ai?

So sánh một cách đơn giản: hiện Việt Nam đang có 350.000 người lao động tại Hàn Quốc nhưng phần lớn là lao động hưởng lương thấp nhất tại Hàn Quốc. Trong khi đó, cũng có khoảng 350.000 người Hàn Quốc ở Việt Nam sinh sống và làm việc nhưng họ ở những nơi đẹp nhất tại Hà Nội và TP.HCM, hưởng dịch vụ cao cấp và sinh hoạt cao cấp nhất… Trong sâu thẳm của vấn đề là chính sách đất đai và chính sách nhà ở, thị trường đã “xa xỉ hóa” nhà ở, khiến cho người lao động không dám mơ tới.

Vấn đề của thị trường bất động sản hiện tại chỉ còn là “sân chơi” của người giàu và các nhà phát triển dự án, nhà đầu tư, đầu cơ và dẫn đến việc “hè nhau đẩy giá lên”…

Theo ông, có nên kiểm soát tín dụng vào bất động sản?

Dấu hiệu của “bong bóng” thị trường bất động sản là đường cong cung – cầu không gặp nhau, khi đó 2 đường này chạy song song, nghĩa là “cung đi một đường, cầu đi một nẻo”.

Thí dụ, một căn nhà rao bán và khách mua trả 5 tỷ đồng nhưng chủ nhà không bán vì kỳ vọng nó sẽ lên 10-20 tỷ đồng. Như vậy, cung có nhưng “treo giá trên trời”, cầu có nhưng giá không hợp lý, không ai mua. Bất động sản đang có nguy cơ “bong bóng”.

Khi tất cả kỳ vọng sụp đổ thì giá lao dốc, thị trường “đóng băng”. Nếu giá bất động sản giảm 50%, ngân hàng yêu cầu người vay vốn thế chấp bằng bất động sản phải bổ sung tài sản đảm bảo, nếu không sẽ trở thành nợ xấu... Khi nợ xấu gia tăng, ngân hàng phải trích lập dự phòng lớn, lợi nhuận bị “bào mòn”. Khủng hoảng bất động sản có thể khiến ngân hàng bị thiếu thanh khoản và “đập thẳng” vào nền kinh tế khi tín dụng không “bơm” ra được…

Trên thế giới, nền kinh tế bị ảnh hưởng nặng nề từ các cuộc khủng hoảng bất động sản và khủng hoảng tài chính và 2 lĩnh vực này lại liên quan đến nhau. Tại Thái Lan, khủng hoảng tài chính năm 1997 tác động mạnh tới bất động sản; khủng hoảng tài chính thế giới năm 2008 lại có nguồn gốc từ bất động sản (cho vay nhà ở dưới chuẩn ồ ạt tại Mỹ).

Do đó, cần chấn chỉnh thị trường bất động sản về đúng cung – cầu thật, phát triển những sản phẩm đáp ứng nhu cầu số đông. Nguồn vốn ngân hàng phải được kiểm soát, “nắn chỉnh” để cùng thực hiện mục tiêu đa số người dân có nhà ở… Một khi nền kinh tế tăng trưởng lành mạnh, hài hòa sẽ giúp các ngân hàng phát triển bền vững.

06:00 26/07/2022