Khi lãi suất giảm xuống, về lý thuyết, số doanh nghiệp vay vốn nhiều hơn, sẵn sàng chấp nhận rủi ro để đầu tư phát triển sản xuất. Số lượng doanh nghiệp tham gia thị trường nhiều hơn, quy mô nền kinh tế được đẩy lên, việc làm tăng, thu nhập người dân tăng thì kéo GDP tăng theo.

Các gói hỗ trợ của Chính phủ đều bế tắc ở chỗ người ta không thể vay vốn được. Điều kiện ngặt nghèo, đặc biệt là điều kiện về bảo toàn vốn, doanh nghiệp muốn nhận được gói hỗ trợ phải chứng minh được có tài sản thế chấp, chứng minh kinh doanh có lãi nên không giải quyết được. Nhà nước không thể đứng ra bảo lãnh, ngân hàng lại càng không, vì vậy gói hỗ trợ thì có nhưng chả mấy ai vay được.

Có khoảng 26,8% doanh nghiệp công nghiệp thiếu vốn có nhu cầu vay vốn. Những năm không có dịch thì tỷ lệ vay vốn ít nhất là 50-60%, đến 70%. Vay và quay vòng đó là chuyện thường tình trong kinh doanh. Nhưng vào thời kỳ dịch bệnh, doanh nghiệp không sản xuất được thì tỷ lệ vay vốn thấp vì không có cơ hội sản xuất. Chúng ta cũng phải tính chuyện tung gói hỗ trợ ra mà không có mấy doanh nghiệp vay vì đứt gãy chuỗi cung ứng, sản xuất. Nên khó nhất bây giờ là ta phải xác định rủi ro, ai chịu trách nhiệm vấn đề này? Nhà nước thì chắc là khó. Nhiều doanh nghiệp đứt gãy, cụt vốn, không trả được vốn vay thì phải làm thế nào? Vì vậy vấn đề khó nhất của gói kích cầu, hỗ trợ vay vốn này cần phải được tháo gỡ ngay.

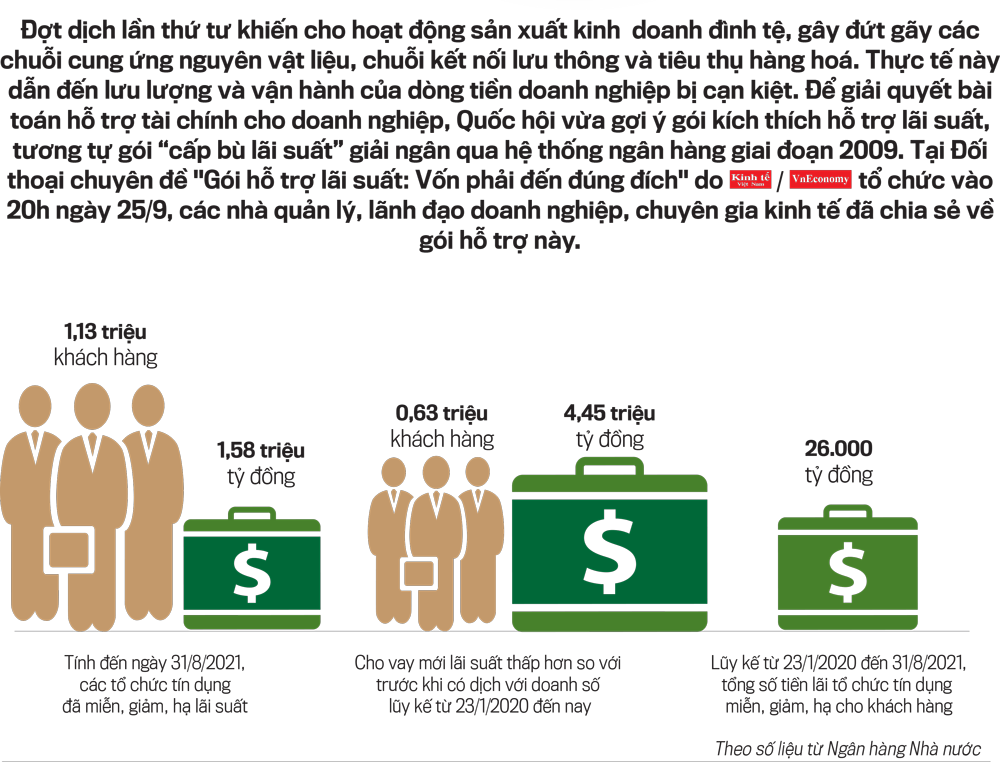

Thời gian qua, ngành ngân hàng rất nỗ lực chia sẻ với doanh nghiệp, thông qua việc ban hành Thông tư 01 quy định cơ cấu nợ và đã sửa đổi hai lần để phù hợp thực tế. Lũy kế từ khi có dịch đến nay, các tổ chức tín dụng đã cơ cấu nợ khoảng 520.000 tỷ đồng.

Ngoài ra, các ngân hàng thương mại cũng tự dùng nguồn lực của mình để hạ lãi suất cho vay. Đồng thời, lượng dư nợ cho vay mới khoảng 4,46 triệu tỷ, tức gần 50% lượng dư nợ toàn nền kinh tế đã được áp dụng cơ chế mà ngành ngân hàng đưa ra để phục hồi, hỗ trợ người dân.

Riêng về gợi ý của Quốc hội, ban đầu dự kiến ngân sách sẽ cấp bù lãi suất 2.000 tỷ đồng, tương đương quy mô dư nợ 60.000 – 65.000 tỷ đồng. Còn thông tin chúng tôi cập nhật gần nhất thì dự kiến gói này sẽ tăng lên khoảng 3.000 tỷ đồng, tức quy mô dư nợ khoảng 100.000 tỷ đồng.

Để xây dựng cơ chế chính sách cần tính toán đến hai mục tiêu. Trong đó, mục tiêu quan trọng nhất là ổn định vĩ mô và kiểm soát được lạm phát. Bởi lẽ, chúng ta có làm gì mà không kiểm soát được lạm phát thì mục tiêu coi như không thành công, thậm chí gây tác dụng ngược. Người dân khôi phục sản xuất kinh doanh nhưng để lạm phát lên tới hai con số như năm 2009 thì sẽ dẫn tới hệ lụy tiêu cực to lớn đến nền kinh tế.

Tới đây, ngành ngân hàng cũng sẽ phối hợp với các bộ ban ngành để xây dựng những kịch bản, chương trình nếu thực hiện gói hỗ trợ này. Nhìn chung, gói kích cầu năm 2009 đã đạt được một số mục tiêu. Tuy nhiên, nếu nói thành công toàn diện thì chưa và đó cũng là cơ sở để Ngân hàng Nhà nước và cơ quan quản lý tính toán biện pháp hỗ trợ dòng tiền cho doanh nghiệp trong giai đoạn hiện nay.

Còn về quan điểm của Ngân hàng Nhà nước, đến thời điểm này chúng ta cũng nên có thêm những gói để chia sẻ khó khăn với doanh nghiệp. Và phải linh hoạt vận dụng từ chính sách tiền tệ cho đến chính sách tài khoá để làm sao đạt được ổn định kinh tế và hỗ trợ người dân khôi phục hoạt động sản xuất kinh doanh.

Nói về gói kích cầu năm 2009, chúng ta đã sử dụng khoảng 1 tỷ USD, tương đương 17.000 tỷ đồng (thời điểm đó) để cấp bù lãi suất cho doanh nghiệp. Nguồn lấy từ quỹ dự trữ ngoại hối. Tuy nhiên, đến nay các ngân hàng thương mại vẫn chưa được quyết toán hết.

Mặt khác, sau gói kích cầu trên, thanh khoản hệ thống ngân hàng gặp vấn đề lớn và nợ xấu liên tục tăng cao. Do đó, chúng ta phải thành lập công ty quản lý tài sản VAMC để giải quyết hậu quả.

Nếu gói hỗ trợ trên được sử dụng vào hiện tại thì có nhiều thuận lợi hơn. Trong đó, nguồn vốn được gợi ý lấy từ ngân sách sẽ giúp khâu quyết toán đơn giản, chỉ cần Bộ Tài chính quyết toán với ngân hàng giống như hàng năm làm với Ngân hàng Chính sách Xã hội. Đồng thời sức khỏe các ngân hàng thương mại đã cải thiện hơn trước rất nhiều.

Theo quan điểm của tôi, ngành ngân hàng đã hỗ trợ doanh nghiệp nhiệt tình thời gian qua, và Quốc hội muốn dùng tiền ngân sách để tiếp tục hỗ trợ thì rất ủng hộ và mọi người nên ủng hộ.

Tuy nhiên, hai câu hỏi lớn được đặt ra ở đây là: Doanh nghiệp nào được hưởng và làm thế nào để tiếp cận gói hỗ trợ?

Hiện tại, do dịch bệnh nên tất cả các doanh nghiệp đều bị ảnh hưởng, muốn phân loại rất khó. Ngoài ra, nhiều doanh nghiệp không có doanh thu trong khi ngân hàng không thể giảm chuẩn cho vay, muốn giảm chuẩn cũng cần phải có quy định, không thể tự hành động.

Vì vậy, Quốc hội cần cho một cơ chế, nguyên tắc, điều kiện trong bối cảnh lịch sử nhất định để ngân hàng xem xét cho vay và doanh nghiệp có thể tiếp cận. Đồng thời, khi có cơ chế thì cũng phải tính toán xem kiểm soát, kiểm tra rủi ro như thế nào trước, sau và trong khi cho vay.

Năm 2009, Việt Nam từng thiết kế gói hỗ trợ lãi suất tương đối mạnh tay. Nhưng do cách làm trước đây tương đối chủ quan, những “chốt” về vĩ mô và vi mô không đặt ra ngay từ đầu nên để lại nhiều hậu quả.

Gợi ý của Chủ tịch Quốc hội nên thảo luận một cách nghiêm túc. Cần biện pháp mang tính chất vĩ mô từ phía ngân hàng trung ương, cộng với các biện pháp hỗ trợ từ ngân sách. Hai biện pháp này lại tạo nên một hiệu ứng giảm lãi suất tương đối rõ rệt cho các doanh nghiệp, có thể lên đến 4%. Đồng thời, đừng câu nệ đối tượng cho vay là doanh nghiệp lớn, vừa hay nhỏ, cũng không nên phân biệt ngành nghề.

Diễn biến dịch Covid có thể kéo dài hết năm 2022, chưa lường trước những nguy hiểm của các biến thể mới nên gói hỗ trợ phải đủ dài, tạo sức bật cho các doanh nghiệp phục hồi nhanh. Tuy nhiên, phải rất cẩn trọng, tránh những hậu quả về vĩ mô và vi mô không đáng có.

Hiện tại, năng lực thể chế, năng lực của ngân hàng trung ương khác trước rất nhiều. Quốc hội, Chính phủ cũng hiểu rõ về các vấn đề kinh tế vĩ mô và những bài học để đời đã thấm thía, là nền tảng quan trọng để thực hiện gói này. Đặc biệt, từ năm 2014 đến nay, các ngân hàng thương mại Việt Nam có nền tảng tài chính khá tốt, các chỉ số tài chính ROA, ROE… cải thiện đáng kể, tương đương với các ngân hàng trong khu vực.

Doanh nghiệp tạm gọi là trâu đi cày, khi nó ốm, các ông đứng xung quanh ông thì bảo cho ăn cỏ, ông bảo cho uống nước, ông bảo đắp chăn nhưng không ông nào làm, sợ động vào mất sức, chân tay bẩn, kết quả con trâu chết.

Sản phẩm ngân hàng là tiền, doanh nghiệp dùng sản phẩm đó để tạo ra sản phẩm của mình, nên khi có chuyện thì ngồi xuống cùng nhau mà giải quyết chứ sao cứ nói sợ thế nọ thế kia. Phải làm sản xuất kinh doanh thì mới biết khó khăn thế nào. Tỷ lệ người chết ở Việt Nam cao chủ yếu do thiếu oxy, chuyển viện không kịp. Doanh nghiệp cũng vậy, đa phần doanh nghiệp giải thể do thiếu oxy - dòng tiền cạn kiệt.

Ngân hàng cũng là một doanh nghiệp. Lúc cần thì bảo hai chúng ta là một, khi doanh nghiệp cần lại bảo tuy một là hai, như thế là không được, phải xem lại. Chúng ta đã đến lúc cùng nhau chia sẻ để vượt qua đại dịch.

Tôi được biết, tỷ lệ nợ công trên GDP là 56% trong năm 2021, thặng dư ngân sách của chúng ta là 83.000 tỷ đồng, lạm phát 3,1%, dự trữ ngoại hối trên ba con số, tiền đồng Việt Nam đang mạnh lên đồng nghĩa nguồn lực tài chính chúng ta có tại sao không có động thái cứu doanh nghiệp?

Chúng ta sợ lạm phát như năm 2009 nhưng cách làm giữa năm 2009 đến nay khác nhau rồi. Năm 2009 chúng ta lỏng quá, chưa có kinh nghiệm nên cân chỉnh lại nhưng nếu không có lượng cung tiền như thế thì làm gì có sự phát triển mạnh mẽ như giai đoạn 2011-2019 vừa qua? Doanh nghiệp phát triển, đóng thuế, tăng thu cho Nhà nước. Cái được của nền kinh tế lớn, đời sống dân cao lên, chi phí tiêu dùng tăng, tất cả đều tăng. Lúc này phải giải quyết nhiều tư tưởng.

Có hai ý, tôi xin chốt lại, Chính phủ phải coi doanh nghiệp là đối tác, không nên coi là đối tượng. Thứ hai, người quản lý nhà nước hãy chọn cái gì tốt nhất cho doanh nghiệp, người dân để làm chứ đừng chọn cái gì tốt nhất cho người quản lý để làm.

Đợt bùng phát lần thứ tư diễn ra trên toàn thế giới mà tác nhân là những biến chủng virus mới vô cùng nguy hiểm. Hai đợt bùng phát dịch bệnh gần nhất đều vào mùa cao điểm, doanh thu các doanh nghiệp hàng không đều sụt giảm 90% so với cùng kỳ. Không chỉ các hãng bay mà những doanh nghiệp liên quan lĩnh vực hàng không trong Hiệp hội như dịch vụ mặt đất, cung cấp suất ăn, đào tạo,… đều chịu chung số phận.

Các hãng bay bằng mọi biện pháp đã cắt giảm chi phí tối đa. Năm 2019, chi phí bình quân của hai hãng hàng không lớn như Vietnam Airlines, VietJet Air bình quân 396 tỷ đồng/ngày, tương ứng 12.000 tỷ đồng/tháng. Nhưng đến 6 tháng đầu năm 2021, đã cắt giảm chỉ còn 2.100 tỷ đồng/tháng. Bởi đặc thù riêng, doanh thu giảm nhưng chi phí thường xuyên như thuê mặt bằng, trả lương, bảo dưỡng phương tiện vẫn phải duy trì. Đối với hàng không, lực lượng lao động, thiết bị luôn phải duy trì trạng thái tốt nhất, luôn sẵn sàng khởi động lại ngay khi thị trường phục hồi.

Hiệp hội doanh nghiệp hàng không Việt Nam đề nghị các doanh nghiệp trong ngành cần được vay vốn để nuôi dưỡng nguồn thu dài hạn. Cần hỗ trợ thanh khoản, tạo điều kiện cho hàng không phát triển, sẽ bảo toàn được nguồn vốn và cân đối ngân sách nhà nước trong tương lai. Đề nghị này là một chủ trương phù hợp.

Trước đây, Hiệp hội Hàng không đã nhiều lần đề xuất gói hỗ trợ 25.000 tỷ đồng ưu đãi lãi suất cho các hãng hàng không, mục đích phục vụ chi thường xuyên, mua sắm vật tư thiết bị, thực hiện các chương trình dự án để duy trì hoạt động trong thời gian dịch bệnh kéo dài. Chính phủ và Quốc hội nên xem xét cho các hãng hàng không khác vay lãi suất 0% như gói vay của Vietnam Airlines, để đảm bảo môi trường kinh doanh công bằng, giúp các hãng hàng không giải quyết vấn đề thanh khoản. Số vay căn cứ vào nhu cầu và quy mô thị phần, khả năng đóng góp ngân sách trong thời gian vừa qua và khả năng đáp ứng ngân sách thời gian tới.

17:27 26/09/2021