Giao thông là ngành nhận được sự ưu tiên cao nhất về bố trí vốn kế hoạch giai đoạn 2021-2025, lên đến 304.000 tỷ đồng, chiếm đến 50% tổng vốn ngân sách Trung ương (khoảng 640.000 tỷ đồng), tất cả các lĩnh vực còn lại chỉ chiếm 50%. Nhưng vốn Nhà nước so với nhu cầu vẫn rất thấp.

Vì vậy, muốn phát triển hệ thống hạ tầng giao thông cấp bách, phải đa dạng hóa, huy động tư nhân, toàn xã hội thông qua phương thức PPP. Trong đó, vốn nhà nước là “vốn mồi”, tham gia vào các khâu khó khăn, để câu được “con cá” to. Còn rất nhiều dư địa để chúng ta khai thác nguồn vốn khác, tại sao cứ bám vào vay ngân hàng, bởi ngân hàng cần chuyển vốn càng nhanh càng tốt, nếu cho vay đến 60-70%, sẽ rất căng thẳng.

Cụ thể, khi tính toán phương án xây dựng đầu tư đường cao tốc, phải tính rộng, có cái nhìn xa hơn về tiềm năng đầu tư hai bên đường cao tốc. Lúc trước, chúng ta nhắc đến nguồn thu từ quảng cáo, đó chỉ là một phần. Chúng ta có thể phát triển những trung tâm dịch vụ, trung tâm logistics, khu công nghiệp nằm trên những trục cao tốc này. Trong khi nền kinh tế Việt Nam tăng trưởng cao, logistics lại rất yếu, hiệu quả đầu tư đường cao tốc chắc chắn sẽ cao với độ an toàn cao, sẽ tạo sự an tâm cho nhà đầu tư. Đây sẽ là nguồn thu lớn cho hệ thống đường cao tốc.

Nếu các nhà đầu tư cao tốc không rót vốn, những doanh nghiệp khác thấy tiềm năng đầu tư trung tâm logistics, trung tâm dịch vụ, sẽ quyết định bỏ vốn. Nhiều tổ chức tài chính, bảo hiểm cần tìm kênh đầu tư dài hạn, cũng sẵn sàng đầu tư. Ngay cả SCIC cũng có thể hình thành Quỹ đầu tư nhà nước.

"Tôi nhất trí với quan điểm cho rằng vốn nhà nước đóng vai trò quan trọng trong triển khai dự án BOT. Vốn nhà nước gồm nhiều nguồn, ngân sách nhà nước và thông qua các kênh ngân hàng thương mại hay các doanh nghiệp vốn nhà nước gồm SCIC.

Trong vai trò là nhà đầu tư chính phủ, SCIC nhận thức rõ và đầy đủ trách nhiệm của mình đóng góp vào sự phát triển kinh tế-xã hội, và chúng tôi tự tin và luôn sẵn sàng tham gia đầu tư, cung cấp vốn mồi cho các dự án được triển khai trong khuôn khổ Quyết định 1453.

Thứ nhất, về nguồn lực tài chính, với nguồn vốn chủ sở hữu trên 65.000 tỷ đồng, trong đó có khoảng 50% có thể giải ngân nếu tìm được các dự án đầu tư đảm bảo hiệu quả tài chính. SCIC tự tin có đủ nguồn lực tài chính để tham gia cùng các nhà đầu tư tư nhân khi triển khai một số dự án đầu tư cơ sở hạ tầng trọng điểm.

Thứ hai, sau 15 năm thành lập và hoạt động và đầu tư trên 35.000 tỷ đồng cho nhiều doanh nghiệp, dự án, tại Việt Nam, SCIC đã tích lũy được nhiều kinh nghiệm trong thẩm định, đánh giá và triển khai các dự án đầu tư. Đối với các dự án đầu tư cơ sở hạ tầng, chúng tôi đã từng tham gia ở các mức độ khác nhau tại một số dự án đường bộ dưới hình thức BOT, nhưng vì nhiều lý do khách quan và chủ quan, việc giải ngân đã không thể thực hiện vào phút chót. Tuy nhiên, thông qua đó, chúng tôi đã tích lũy được nhiều kinh nghiệm quý. Đây là những tiền đề quan trọng để SCIC đẩy mạnh hoạt động đầu tư trong lĩnh vực giao thông vận tải thời gian tới.

Thứ ba, khuôn khổ pháp lý cho hoạt động đầu tư của SCIC về cơ bản đã có. Tuy nhiên, do SCIC là doanh nghiệp nhà nước nên yêu cầu bảo toàn và phát triển vốn nhà nước luôn đặt lên hàng đầu. Dưới góc độ đó và đơn thuần về mục tiêu lợi nhuận, đầu tư vào hạ tầng giao thông đường bộ là chưa thực sự hấp dẫn tại thời điểm hiện nay.

Thực tiễn cho thấy một phần đáng kể lợi nhuận từ các dự án giao thông đường bộ đến từ hoạt động thi công xây lắp, khi nhà đầu tư đồng thời là đơn vị thi công và được hưởng lợi trực tiếp từ hoạt động này. Trong khi, SCIC chủ yếu đóng vai trò là nhà đầu tư tài chính, không có năng lực để thi công nên không tránh khỏi thiệt thòi.

Tính chất của các dự án PPP thường có thời gian thu phí hoàn vốn đầu tư rất dài (trung bình 15 -22 năm) và nhà đầu tư cũng chỉ hưởng lợi nhuận cố định trung bình khoảng 11% trên vốn chủ sở hữu bỏ ra nên mức độ hấp dẫn thấp. Ngoài ra, các dự án giao thông thường tiềm ẩn nhiều rủi ro như chậm tiến độ thi công dẫn đến đội vốn đầu tư hay lưu lượng thực tế khi hoạt động không đạt được như tính toán...

Với mong muốn trở thành Quỹ đầu tư chính phủ, SCIC sẽ xem xét các dự án đầu tư cơ sở hạ tầng giao thông trên cơ sở đảm bảo cân đối hài hòa các mục tiêu và nguồn lực, để vừa đáp ứng yêu cầu bảo toàn và phát triển vốn, vừa thực hiện mục tiêu chính trị - xã hội. Trong đó, SCIC xác định khi tham gia đầu tư vào các dự án BOT giao thông, SCIC sẽ tham gia không quá 30% vốn điều lệ của doanh nghiệp BOT và ưu tiên lựa chọn các dự án có thời gian thu hồi vốn không quá 20 năm".

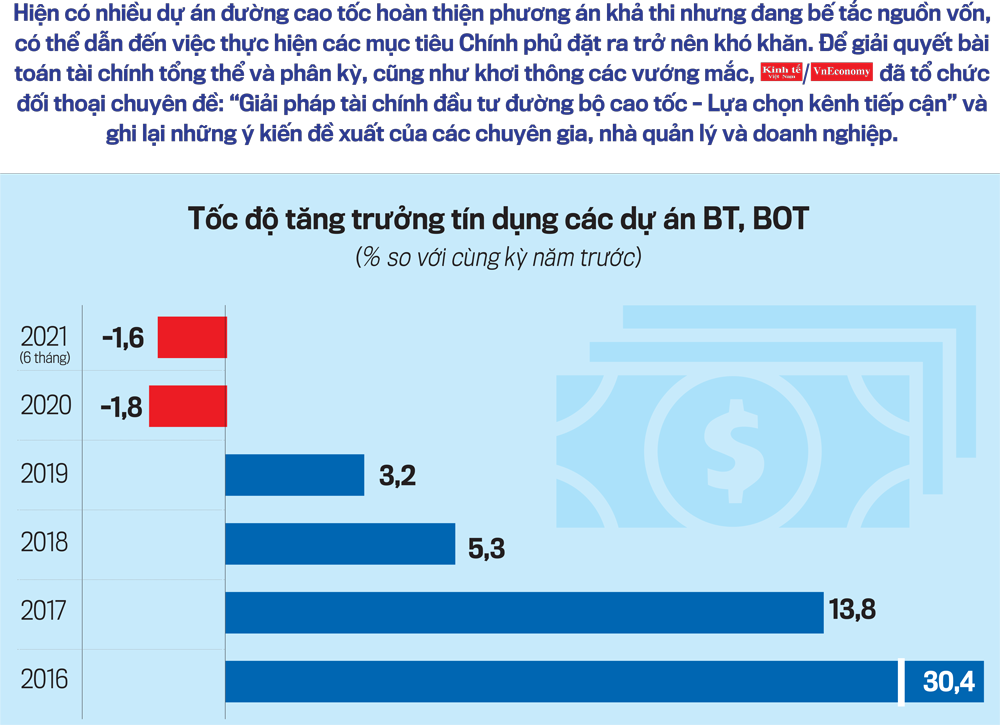

"Các dự án BOT giao thông triển khai mạnh mẽ nhất trong giai đoạn 2011-2015. Tín dụng cho các dự án BOT giao thông cũng vì thế mà tăng trưởng mạnh nhất trong giai đoạn này. Từ 2016 đến nay, do số lượng các dự án BOT giao thông triển khai ít hơn nên các ngân hàng chủ yếu giải ngân các dự án đã cam kết tín dụng.

Đến 30/6/2021, lượng tín dụng của các tổ chức tín dụng đối với các dự án BOT giao thông khoảng 105.000 tỷ đồng, trong đó tập trung lớn nhất chỉ có hai ngân hàng: BIDV và VietinBank. Tuy nhiên, việc cho vay đang gặp rất nhiều khó khăn. Khó khăn lớn nhất là rủi ro cho vay các dự án BOT giao thông khá lớn.

Đến hết quý 2/2021, tỷ lệ nợ xấu đối với BOT giao thông tăng gấp 4 lần so với tỷ lệ nợ xấu chung của nền kinh tế. Hiện có khoảng 50% số lượng các dự án do các tổ chức tín dụng tài trợ vốn có doanh thu phí không đạt như phương án tài chính ban đầu, khả năng phát sinh nợ xấu sẽ tăng trong thời gian tới.

Với khó khăn trên, muốn ngân hàng mở lại hầu bao, phải hạn chế rủi ro, làm mọi cách để có những dự án an toàn và hiệu quả. Dự án tốt sẽ có nhà đầu tư mạnh. Điều này buộc doanh nghiệp phải minh bạch tài chính.

Trong quá trình tham mưu cho Thống đốc Ngân hàng Nhà nước, Vụ Tín dụng đều nhấn mạnh tiêu chí về công khai minh bạch. Hiện tại, chúng ta đã có đề án thu phí không dừng để chống thất thoát nhưng triển khai còn tương đối chậm. Do đó, phải có chính sách để khuyến khích người chủ phương tiện sử dụng thẻ thu phí không dừng".

"Quốc hội vừa rồi cũng phê duyệt vốn đầu tư công trung hạn 2,87 triệu đồng cho giai đoạn 2021-2025. Theo Bộ Giao thông Vận tải, số vốn đầu tư công dành cho đơn vị này giai đoạn 2021-2025 khoảng 253.000 tỷ đồng, chiếm 8,8% tổng vốn đầu tư công của cả nước giai đoạn 2021-2025. Số vốn được phân bổ này mới đáp ứng được 54,6% nhu cầu. Còn lại thì ở đâu?

Đây là vấn đề rất cần quan tâm giải quyết vì vốn nhà nước mới giải quyết được 50%, còn 50% còn lại phải huy động từ các nguồn khác. Trong đó, phát huy vai trò của Ngân hàng Phát triển Việt Nam (VDB), phải xem xét cấu trúc lại để ngân hàng này hoạt động đúng tôn chỉ, tốt hơn.

Ngoài ra, chúng ta đang gặp mâu thuẫn, Chính phủ một mặt muốn phát triển thị trường trái phiếu, mặt thứ hai lại e ngại rủi ro. Có lúc tương đối tạo điều kiện, có lúc lại chặt chẽ quá hơi có điểm bóp nghẹt. Chúng ta phải dung hoà, thị trường tài chính gồm trái phiếu phải là kênh dẫn vốn dài hạn quan trọng của Chính phủ và doanh nghiệp, vấn đề là vận hành thế nào thôi.

Bên cạnh đó, nâng cao chất lượng, năng lực thẩm định, thi công và quản lý các dự án, không để xảy ra việc đội vốn quá nhiều, chậm tiến độ quá lâu hay đề xuất mức doanh thu kỳ vọng quá cao.

Một số dự án đường sắt thời gian qua đội vốn kinh khủng, đội vốn hiếm có đã xảy ra tại Việt Nam. Một số doanh nghiệp BOT nói với tôi nguyện vọng, có dự án được cam kết giải phóng mặt bằng, chi tiền giải phóng mặt bằng, vay ngân hàng thương mại để giải phóng mặt bằng nhưng do địa phương thay đổi cách làm, nhiệm kỳ mới vào chưa đồng hành với họ, trong khi lãi suất ngân hàng phải trả, vốn của họ phải trả, gây lãng phí cho doanh nghiệp và dự án đầu tư đó, họ muốn Quốc hội Chính phủ có cách tháo gỡ vướng mắc như vậy".

"Nhu cầu vốn phát triển các dự án cao tốc BOT khá lớn, lên tới hàng trăm nghìn tỷ đồng. Nếu chỉ tập trung vào nguồn vốn vay ngân hàng thì rất khó khăn, nên chúng ta cũng phải tìm các nguồn vốn bên ngoài. Trong đó, nguồn vốn trái phiếu doanh nghiệp là nguồn vốn cần tính đến.

Theo đánh giá của tôi, việc một cái doanh nghiệp dự án BOT mà phát hành trái phiếu thì có thể thu hút được các nhà đầu tư quan tâm, đặc biệt là nhà đầu tư chuyên nghiệp như các quỹ đầu tư trong và ngoài nước.

Mặt tích cực để phát triển trái phiếu doanh nghiệp lĩnh vực này gồm: một kênh sinh lợi ổn định và dài hạn, đồng thời là trong một lĩnh vực mà được nhà nước Việt Nam khuyến khích, tạo nhiều cơ chế thuận lợi để phát triển.

Bên cạnh đó cũng còn mặt hạn chế, nổi bật nhất là thời gian hoàn vốn thường kéo dài, phổ biến từ 15-20 năm, trong khi kỳ hạn phát hành trái phiếu doanh nghiệp phổ biến trên thị trường Việt Nam hiện nay thường chỉ 5 năm.

Như vậy, khi dự án BOT ưu tiên muốn phát hành trái phiếu thì cần nghiên cứu đến phương án phát hành có tính chất tuần hoàn liên tục, đảm bảo kỳ hạn trả nợ cũng năng lực trả nợ phù hợp với vòng đời của dự án.

Muốn làm được điều đó, cần thiết phải xây dựng một cơ chế để thành lập một quỹ đầu tư hạ tầng tham gia vào các dự án lớn, thu hút các nhà đầu tư nước ngoài tham gia mua trái phiếu doanh nghiệp tốt hơn. Đồng thời, các cơ quan nhà nước cũng phải xem xét giải quyết các khúc mắc mà các doanh nghiệp BOT đang kiến nghị để giúp họ nâng cao năng lực tài chính".

"Cơ chế quản lý đầu tư xây dựng có nhiều điểm lạc hậu, chưa tạo động lực thúc đẩy ứng dụng khoa học công nghệ, cải tiến phương pháp quản lý, lựa chọn đồ án thiết kế tối ưu để giảm tổng mức đầu tư công trình.

Ba khâu đầu vào gồm: lập dự án, quản lý dự án và thiết kế dự toán, đều xác định mức chi cho các nhà tư vấn được hưởng trên tỷ lệ phần trăm tổng mức đầu tư công trình. Do đó, thiếu động lực nghiên cứu, ứng dụng tiến bộ khoa học công nghệ để giảm mức đầu tư, tìm giải pháp thiết kế tối ưu, các loại vật liệu thay thế rẻ hơn…

Mặt khác, chúng ta chưa nghiên cứu kỹ điều kiện thuận lợi nhất cho phương tiện lưu thông mà vẫn làm theo tập quán lâu nay, là đặt dải phân cách cứng giữa đường, từ đầu tuyến đến cuối tuyến. Vì vậy, phải nghiên cứu cụ thể và chi tiết hơn, ứng dụng công nghệ mới vào quản lý, nâng cao trách nhiệm của đơn vị quản lý với mục tiêu thu hút được phương tiện vào đường cao tốc. Việc chưa quan tâm đúng mức cũng là nguyên nhân khiến cho các tuyến đường đầu tư xong, nhưng không thu hút phương tiện như kỳ vọng.

Chúng tôi đề nghị Nhà nước có hình thức huy động, phát huy tiềm năng thu được trên các công trình xây dựng dọc tuyến cao tốc như: dịch vụ quảng cáo, các nguồn thu khác để tạo ra một Quỹ, để hỗ trợ lãi suất vay ngân hàng cho nhà đầu tư. Nếu nguồn thu dồi dào, có thể cùng nhà đầu tư tham gia các công trình.

Trở lại câu chuyện thu phí, chi phí tổ chức thu những năm gần đây khoảng 10-11% phí thu. Kinh nghiệm một số quốc gia cho thấy, nhà đầu tư không trực tiếp thu phí mà sử dụng công ty chuyên làm dịch vụ thu phí tách bạch".

VnEconomy 25/10/2021 17:04

17:04 25/10/2021