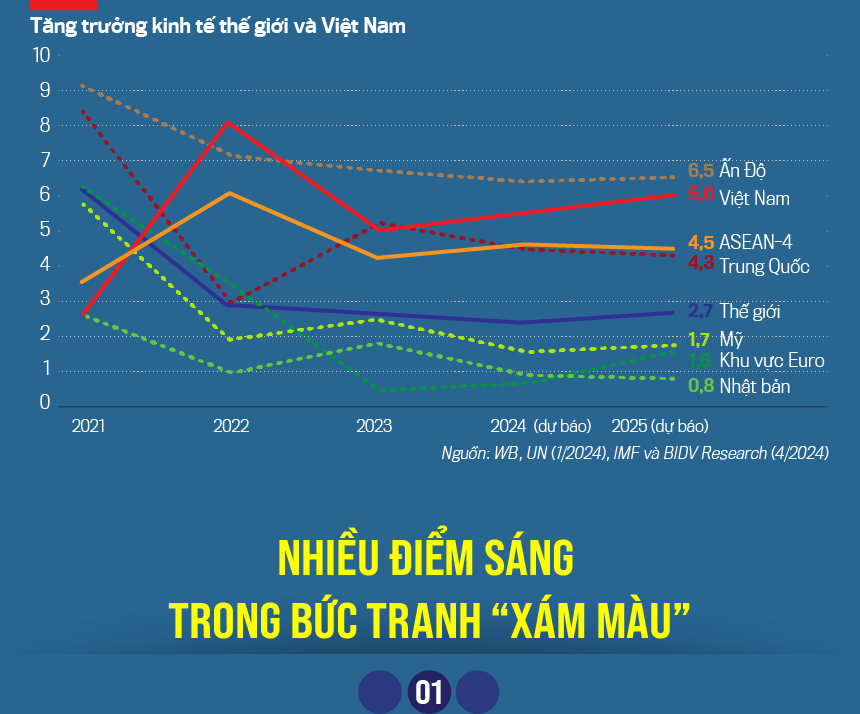

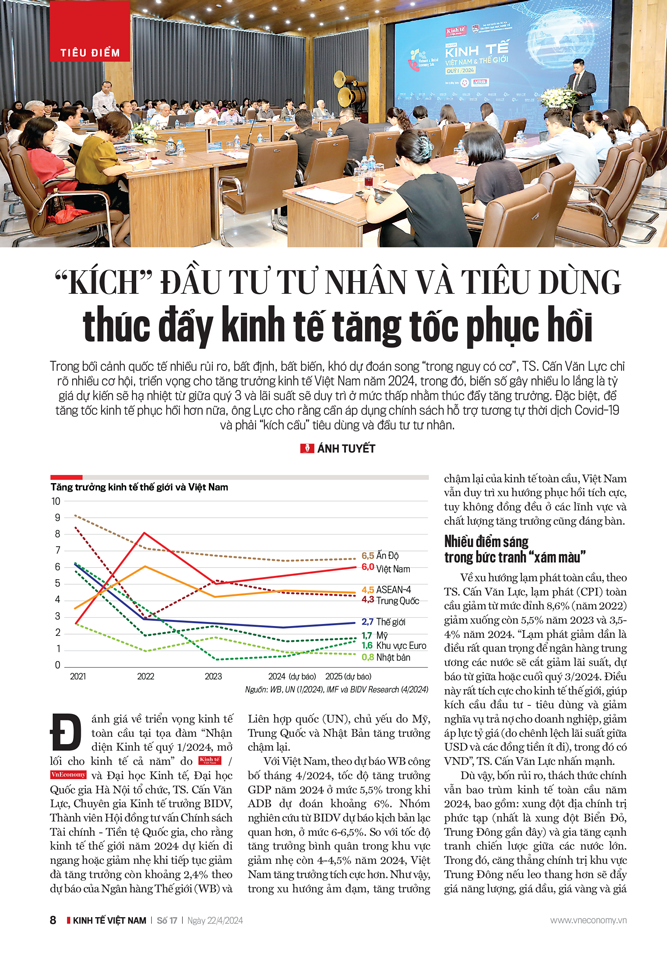

Đánh giá về triển vọng kinh tế toàn cầu tại tọa đàm “Nhận diện Kinh tế quý 1/2024, mở lối cho kinh tế cả năm” do Tạp chí Kinh tế Việt Nam / VnEconomy và Đại học Kinh tế, Đại học Quốc gia Hà Nội tổ chức, TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng tư vấn Chính sách Tài chính - Tiền tệ Quốc gia, cho rằng kinh tế thế giới năm 2024 dự kiến đi ngang hoặc giảm nhẹ khi tiếp tục giảm đà tăng trưởng còn khoảng 2,4% theo dự báo của Ngân hàng Thế giới (WB) và Liên hợp quốc (UN), chủ yếu do Mỹ, Trung Quốc và Nhật Bản tăng trưởng chậm lại.

Với Việt Nam, theo dự báo WB công bố tháng 4/2024, tốc độ tăng trưởng GDP năm 2024 ở mức 5,5% trong khi ADB dự đoán khoảng 6%. Nhóm nghiên cứu từ BIDV dự báo kịch bản lạc quan hơn, ở mức 6-6,5%. So với tốc độ tăng trưởng bình quân trong khu vực giảm nhẹ còn 4-4,5% năm 2024, Việt Nam tăng trưởng tích cực hơn. Như vậy, trong xu hướng ảm đạm, tăng trưởng chậm lại của kinh tế toàn cầu, Việt Nam vẫn duy trì xu hướng phục hồi tích cực, tuy không đồng đều ở các lĩnh vực và chất lượng tăng trưởng cũng đáng bàn.

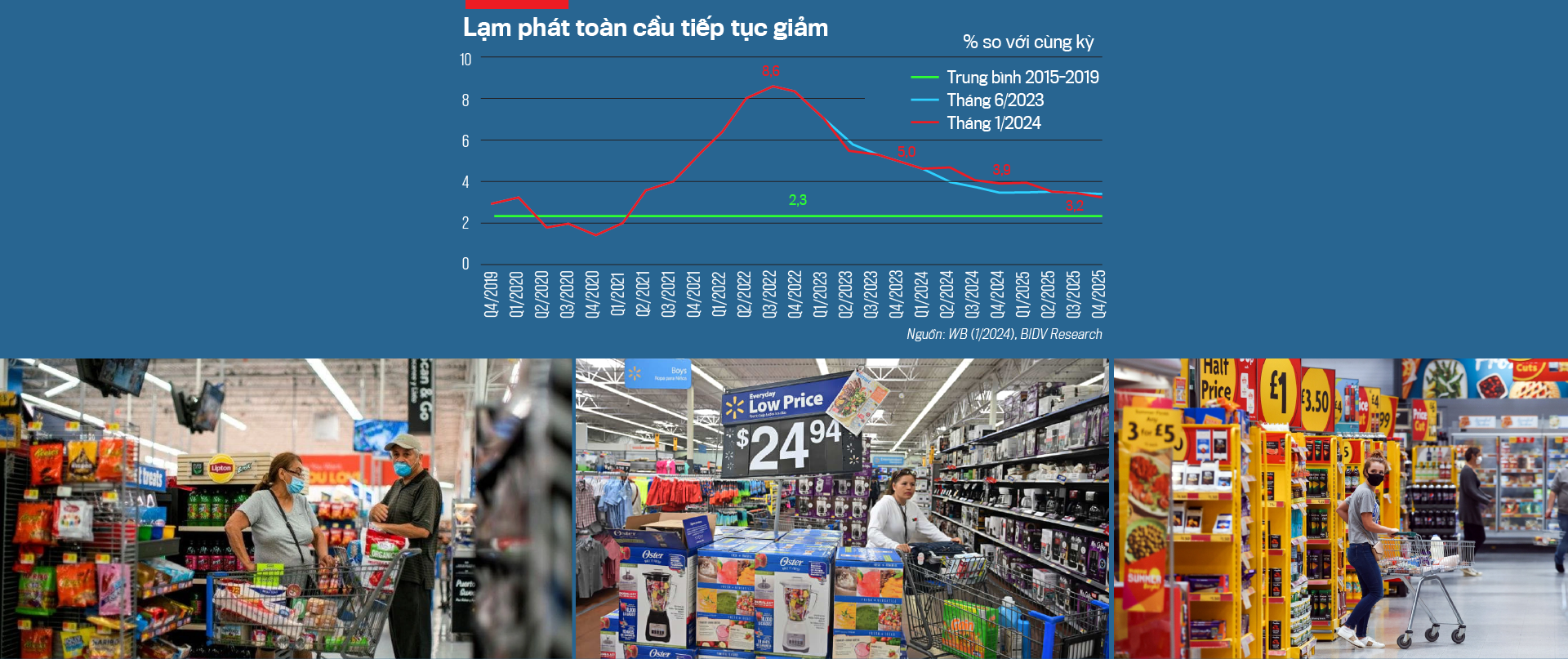

Về xu hướng lạm phát toàn cầu, theo TS. Cấn Văn Lực, lạm phát (CPI) toàn cầu giảm từ mức đỉnh 8,6% (năm 2022) giảm xuống còn 5,5% năm 2023 và 3,5-4% năm 2024. “Lạm phát giảm dần là điều rất quan trọng để ngân hàng trung ương các nước sẽ cắt giảm lãi suất, dự báo từ giữa hoặc cuối quý 3/2024. Điều này rất tích cực cho kinh tế thế giới, giúp kích cầu đầu tư - tiêu dùng và giảm nghĩa vụ trả nợ cho doanh nghiệp, giảm áp lực tỷ giá (do chênh lệch lãi suất giữa USD và các đồng tiền ít đi), trong đó có VND”, TS. Cấn Văn Lực nhấn mạnh.

Dù vậy, bốn rủi ro, thách thức chính vẫn bao trùm kinh tế toàn cầu năm 2024, bao gồm: xung đột địa chính trị phức tạp (nhất là xung đột Biển Đỏ, Trung Đông gần đây) và gia tăng cạnh tranh chiến lược giữa các nước lớn. Trong đó, căng thẳng chính trị khu vực Trung Đông nếu leo thang hơn sẽ đẩy giá năng lượng, giá dầu, giá vàng và giá lương thực - thực phẩm tăng cao. Đây là những nhân tố gây sức ép trực tiếp lên lạm phát và gián tiếp lên tỷ giá (do Fed và ngân hàng trung ương các nước chần chừ giảm lãi suất). Hiện lạm phát và lãi suất dù giảm nhưng còn cao, như ở Mỹ lãi suất điều hành ở mức cao trên 5% từ cuối tháng 7/2023 đến nay, hiện lãi suất vay mua nhà, sửa nhà tại Mỹ rất cao ở mức 7%/năm.

Bên cạnh đó, rủi ro nợ công và nợ tư vẫn cao. Cùng với đó, đà phục hồi chậm lại ở 1 số nước như: Mỹ, Nhật Bản, Anh và Trung Quốc… kéo theo tăng trưởng toàn cầu thấp hơn năm 2023. Ngoài ra, rủi ro an ninh năng lượng, an ninh lương thực vẫn hiện hữu, biến đổi khí hậu bất thường, động đất.

Với Việt Nam, trái ngược với xu hướng thế giới, lạm phát năm nay cao hơn năm 2023 (3,25%) ở mức 3,4-3,8% vì năm nay kinh tế Việt Nam phục hồi tốt hơn, cung tiền tung ra nhiều hơn, vòng quay tiền nhanh hơn, tăng lương cơ sở từ ngày 1/7, chưa kể học phí, viện phí, tiền điện cũng đã tăng. Do đó, TS. Cấn Văn Lực cho rằng lạm phát Việt Nam năm 2024 tăng cao hơn, nhưng vẫn dưới mục tiêu (4-4,5%).

Sau kết quả của quý đầu năm 2024, TS. Cấn Văn Lực đánh giá kinh tế Việt Nam đang phục hồi dần, quý sau cao hơn quý trước trong năm 2023, và GDP quý 1/2024 tăng 5,66% là mức cao so với cùng kỳ những năm trước (một phần là do so sánh với mức nền thấp của cùng kỳ năm 2023), mức tăng khá đồng đều ở cả ba khu vực nông nghiệp, công nghiệp - xây dựng và dịch vụ, dù vẫn thấp hơn so với giai đoạn trước dịch 2011-2019.

Phân tích kỹ hơn những chuyển biến đáng chú ý, Chuyên gia kinh tế trưởng BIDV lưu ý doanh thu bán lẻ hàng hóa và dịch vụ quý 1/2024 tăng 8,2%, thấp hơn cùng kỳ năm 2023 (13,9%); loại trừ yếu tố giá, tăng 5,1% (thấp hơn mức 10,1% cùng kỳ năm 2023 cũng như giai đoạn trước dịch). Điều này chứng tỏ sức mua vẫn thấp, do đó, nhóm nghiên cứu BIDV kiến nghị cần có giải pháp kích cầu tiêu dùng,

Về du lịch, số lượng khách du lịch nước ngoài đến Việt Nam rất đông, quý 1 tăng 72% song doanh thu dịch vụ lưu trú - ăn uống, du lịch lữ hành chỉ tăng 24% so với cùng kỳ 2023, điều này chứng tỏ khách du lịch tiêu dùng tiết kiệm, chắt chiu, thông minh hơn.

Bên cạnh đó, về hoạt động thương mại, quý 1/2024 xuất khẩu tăng trở lại 17%, nhập khẩu tăng 13,9% (một phần là do so với mức nền thấp), kéo theo sản xuất phục hồi, đặc biệt trong ngành dệt may, da giày, gỗ và sản phẩm gỗ... Xuất khẩu sang một số đối tác chính đang phục hồi như xuất khẩu quý 1/2024 sang Mỹ tăng khá tốt 26%, châu Âu 16%, Hàn Quốc 13%, ASEAN gần 10% (so với mức âm của cùng kỳ năm trước).

“Đơn hàng quay trở lại nhưng đơn hàng có nhiều thay đổi khi đơn hàng ngắn hơn trước, chỉ cho vài quý, chủ hàng yêu cầu không tăng giá. Trong khi đó, doanh nghiệp khó khăn do chi phí đầu vào tăng như chi phí logistics tăng, chi phí nhân công, thuê công xưởng tăng, khiến biên lợi nhuận của nhiều ngành như điện máy, gỗ, da giày, dệt may…bị co hẹp”, ông Lực nêu rõ.

Đầu tư công vẫn là động lực quan trọng, dự kiến năm nay cả nước đẩy mạnh giải ngân khoảng gần 700 nghìn tỷ đồng (gồm cả phần kết chuyển), tăng 12% so với năm ngoái. Tiếp tục xu hướng tăng dần qua từng tháng, vốn FDI vào Việt Nam vẫn khá tích cực. Vốn đăng ký mới và bổ sung đạt 6,17 tỷ USD, tăng 13,4%; vốn giải ngân FDI đạt 4,63 tỷ USD, tăng 7,1% so với cùng kỳ.

Sau diễn biến kinh tế quý 1/2024, đánh giá về những trợ lực tăng trưởng năm 2024, theo Chuyên gia Kinh tế trưởng BIDV, nền tảng vĩ mô và quản trị rủi ro được tích lũy tốt lên, lạm phát dù tăng nhưng chấp nhận được và thấp hơn nhiều nước và khu vực. Nợ công, nợ nước ngoài, thâm hụt ngân sách, nghĩa vụ trả nợ so với thu ngân sách nhà nước trong ngưỡng Quốc hội cho phép, do đó, rủi ro tài khóa ở mức trung bình.

Do đó, TS. Cấn Văn Lực cho rằng Việt Nam còn dư địa chính sách tài khóa để tung ra những gói hỗ trợ mới, nhưng cần có trọng tâm, trọng điểm; vì vậy, nhóm nghiên cứu từ BIDV tiếp tục kiến nghị triển khai các gói hỗ trợ như thời dịch Covid-19, đặc biệt là giãn, hoãn, giảm thuế và phí.

Cùng với đó, tiến trình cơ cấu lại nền kinh tế (nhất là những doanh nghiệp nhà nước và tổ chức tín dụng yếu kém), hoàn thiện thể chế được thúc đẩy, trong đó có việc hướng dẫn triển khai Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản, Luật Các tổ chức tín dụng sửa đổi… Khi các luật, chính sách bắt đầu có hiệu lực đầu năm tới, thông thường thị trường sẽ đón trước. Bên cạnh đó, quy hoạch các địa phương cơ bản đã được ban hành, cơ chế đặc thù cho TP.HCM, Hà Nội, Đà Nẵng, Hải Phòng, Cần Thơ… được tích cực triển khai, như là những trợ lực quan trọng cũng như tăng tính lan tỏa, liên kết vùng.

Đáng chú ý, về biến số lãi suất, vị chuyên gia này cho rằng cả thị trường yên tâm rằng lãi suất dự báo duy trì ở mức thấp trong năm 2024, có thể tăng nhưng chỉ là cục bộ vài ngân hàng mà không phải cả thị trường vì thanh khoản hệ thống dồi dào, các tổ chức tín dụng cũng muốn kích cầu tín dụng.

Bên cạnh đó, Việt Nam tiếp tục tận dụng cơ hội từ những động lực mới đến từ kinh tế số, kinh tế xanh, kinh tế tuần hoàn, chuyển đổi năng lượng; hội nhập quốc tế được đẩy mạnh thông qua nâng cấp quan hệ đối tác chiến lược với Mỹ, Nhật Bản, Úc, góp phần thúc đẩy thương mại, đầu tư, du lịch và nhiều lĩnh vực khác…

Dù còn nhiều cơ hội song TS. Cấn Văn Lực cho rằng kinh tế Việt Nam vẫn phải đối mặt nhiều rủi ro, thách thức do kinh tế thế giới tăng trưởng chậm lại, lạm phát và lãi suất toàn cầu còn cao, tác động đến sức cầu, làm chậm đà phục hồi của xuất khẩu và đầu tư, tiêu dùng và du lịch. Giải ngân đầu tư công chưa đột phá, không đồng đều giữa các địa phương, bộ ngành.

Tiêu dùng còn phục hồi chậm (như nêu trên), đầu tư tư nhân tăng thấp (chỉ tăng 4,2% so với mức tăng 4,9% của khu vực Nhà nước và gần 9% của khu vực FDI), rõ ràng là cần kích 2 cầu này lên.

Về chất lượng tăng trưởng, ông Lực phân tích hiệu quả sử dụng vốn đầu tư (ICOR) của ba khu vực nhà nước, tư nhân trong nước và FDI cách đây khoảng 10-11 năm giai đoạn 2011-2013 cho thấy khu vực nhà nước, đầu tư công luôn có hiệu quả thấp hơn so với hai khu vực còn lại. Bên cạnh đó, chất lượng tăng trưởng trên cơ sở chỉ số ICOR của khu vực tư nhân đang giảm sút. Năm 2011, ICOR đầu tư tư nhân khoảng 4,2 lần nhưng quý 1/2024 nhảy lên 8,4 lần, rõ ràng hiệu quả đầu tư là một vấn đề cần quan tâm.

Ngoài ra, doanh nghiệp còn nhiều khó khăn do vướng mắc pháp lý, nghĩa vụ tài chính, chi phí đầu vào còn cao, đơn hàng phục hồi còn chậm. Doanh nghiệp khó khăn khi số lượng doanh nghiệp tạm ngừng kinh doanh có thời hạn, tạm thời đóng cửa quý 1/2024 khoảng 25%, doanh nghiệp hoàn tất giải thể tăng 10%. Trong quý 1/2024, lượng doanh nghiệp gia nhập thị trường ít hơn lượng doanh nghiệp rút lui khỏi thị trường (thường là ngược lại trong giai đoạn trước đây). Điều này cho thấy thực tế doanh nghiệp ở một số lĩnh vực, ngành nghề đã đến lúc hết sức, kiệt quệ, cộng với khả năng thích ứng, kinh hoạt chưa tốt, đã phải rời khỏi thị trường. Đây cũng là điều cần tiếp tục theo dõi.

Rủi ro thị trường trái phiếu doanh nghiệp và bất động sản cần thời gian xử lý, lành mạnh hóa; đáo hạn trái phiếu doanh nghiệp bất động sản dù qua vùng khó khăn nhưng vẫn là thách thức lớn của một số doanh nghiệp năm nay.

Cùng với đó, tiến trình cơ cấu lại doanh nghiệp nhà nước và tổ chức tín dụng gặp nhiều thách thức; tỷ giá, nợ xấu gia tăng nhưng trong tầm kiểm soát. Nợ xấu nội bảng cuối năm 2023 là 4,55%, tăng từ mức 2% cuối năm trước, nhưng trừ nợ xấu của các tổ chức tín dụng diện kiểm soát đặc biệt, thì nợ xấu nội bảng dưới 3%, không quá lo và trong bối cảnh năng lực tài chính của các tổ chức tín dụng hiện vững chãi hơn nhiều so với giai đoạn trước.

Ngoài ra, thể chế cho các lĩnh vực mới như: kinh tế số, kinh tế xanh, tuần hoàn... còn chậm ban hành trong khi tình trạng sợ sai, sợ trách nhiệm, chậm thực thi công vụ còn diễn ra.

Để đạt được mục tiêu tăng trưởng đã đề ra cho năm 2024, nhóm chuyên gia BIDV đề xuất chính sách tài khóa làm chủ lực, “mở rộng, có trọng tâm”, trong đó có việc cân nhắc tiếp tục giảm thuế giá trị gia tăng đến hết năm 2024, cho phép giảm lệ phí trước bạ đối với ô tô sản xuất trong nước bởi vì giảm lệ phí trước bạ ôtô có thể kích cầu rất tốt, dù thu ngân sách giảm nhưng ngược lại, bán được ô tô lại thu về thuế giá trị gia tăng và các loại phí khác, mức đó còn cao hơn mức giảm. Cùng với đó, thúc đẩy và lành mạnh hóa tín dụng tiêu dùng cũng là giải pháp kích cầu.

Với chính sách tiền tệ, TS. Cấn Văn Lực kiến nghị, là nhóm chính sách “bổ trợ”, điều hành chủ động, linh hoạt, cho phép cơ cấu lại nợ (cho phép gia hạn đến hết năm 2024). Đồng thời, nâng cao hiệu quả phối hợp chính sách (đặc biệt là giữa chính sách tiền tệ, chính sách tài khóa và các chính sách vĩ mô khác) nhằm thúc đẩy tăng trưởng, ổn định vĩ mô, bình ổn tỷ giá, thị trường tài chính - tiền tệ, đảm bảo an sinh xã hội.

Đẩy mạnh hoàn thiện thể chế, tập trung vào: (i) kịp thời ban hành và thực thi hiệu quả hơn các chính sách, giải pháp tháo gỡ các vướng mắc (nhất là về pháp lý, định giá đất, hoàn thuế giá trị gia tăng, tiếp cận vốn, phát triển nhà ở xã hội…); (ii) sớm ban hành các Nghị định, Thông tư hướng dẫn đảm bảo nhất quán, đồng bộ các Luật đã được Quốc hội thông qua như Luật Đất đai 2024, Luật Nhà ở 2023, Luật kinh doanh BĐS 2023, Luật Các tổ chức tín dụng 2024, cùng với các luật liên quan khác nhằm khắc phục chồng chéo, vướng mắc, đảm bảo hiệu lực thực thi; (iii) sớm ban hành thể chế, khung pháp lý nhằm tạo điều kiện phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn và chuyển đổi năng lượng...

“Ngoài ra không quên những động lực tăng trưởng mới (như kinh tế số, tăng trưởng xanh, liên kết vùng, cải cách thể chế kinh tế, năng suất lao động, tăng đóng góp TFP vào tăng trưởng). Nếu phát huy, khai thác tốt 7 động lực tăng trưởng mới này sẽ giúp GDP có thể tăng thêm từ 0,9 - 1,4 điểm%, trước mắt trong bối cảnh toàn cầu đang suy giảm cũng như lâu dài”, TS. Cấn Văn Lực lưu ý.

Cùng với sự hỗ trợ của Nhà nước, Chuyên gia kinh tế trưởng BIDV mong mỏi doanh nghiệp kiến nghị trúng, đúng, kiên trì và cần đề xuất giải pháp cụ thể, không chỉ kêu ca. Doanh nghiệp cũng cần chủ động quyết liệt tái cơ cấu, quan tâm quản trị rủi ro (rủi ro an toàn thông tin, dữ liệu, an ninh mạng; rủi ro dòng tiền, lãi suất, tỷ giá, nợ đáo hạn...); chủ động tìm hiểu, tiếp cận các chương trình, gói hỗ trợ, nhất là các gói hỗ trợ tài khóa, thuế - phí...

Tiếp tục đa dạng hóa nguồn vốn, thị trường, đối tác, nguồn cung; quan tâm hơn đến năng lực thích ứng, năng lực quản trị doanh nghiệp, chuyển đổi xanh, nhất là khi các thị trường khó tính như Mỹ, EU… dần đưa ra yêu cầu tiêu chuẩn xanh nên doanh nghiệp phải chuẩn bị từ bây giờ; thực thi chiến lược chuyển đổi số, gắn với bài toán đầu tư công nghệ, nhân sự số, dữ liệu và kiểm soát rủi ro...

VnEconomy 22/04/2024 18:00

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 17-2024 phát hành ngày 22/04/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

18:00 22/04/2024