Tâm điểm của bối cảnh vĩ mô toàn cầu giai đoạn vừa qua xoay quanh lạm phát và chính sách tiền tệ mà trong đó các tín hiệu phát đi từ nền kinh tế Mỹ cùng với các thông báo chính sách từ Cục dự trữ lên bang Mỹ (Fed) đóng vai trò quan trọng.

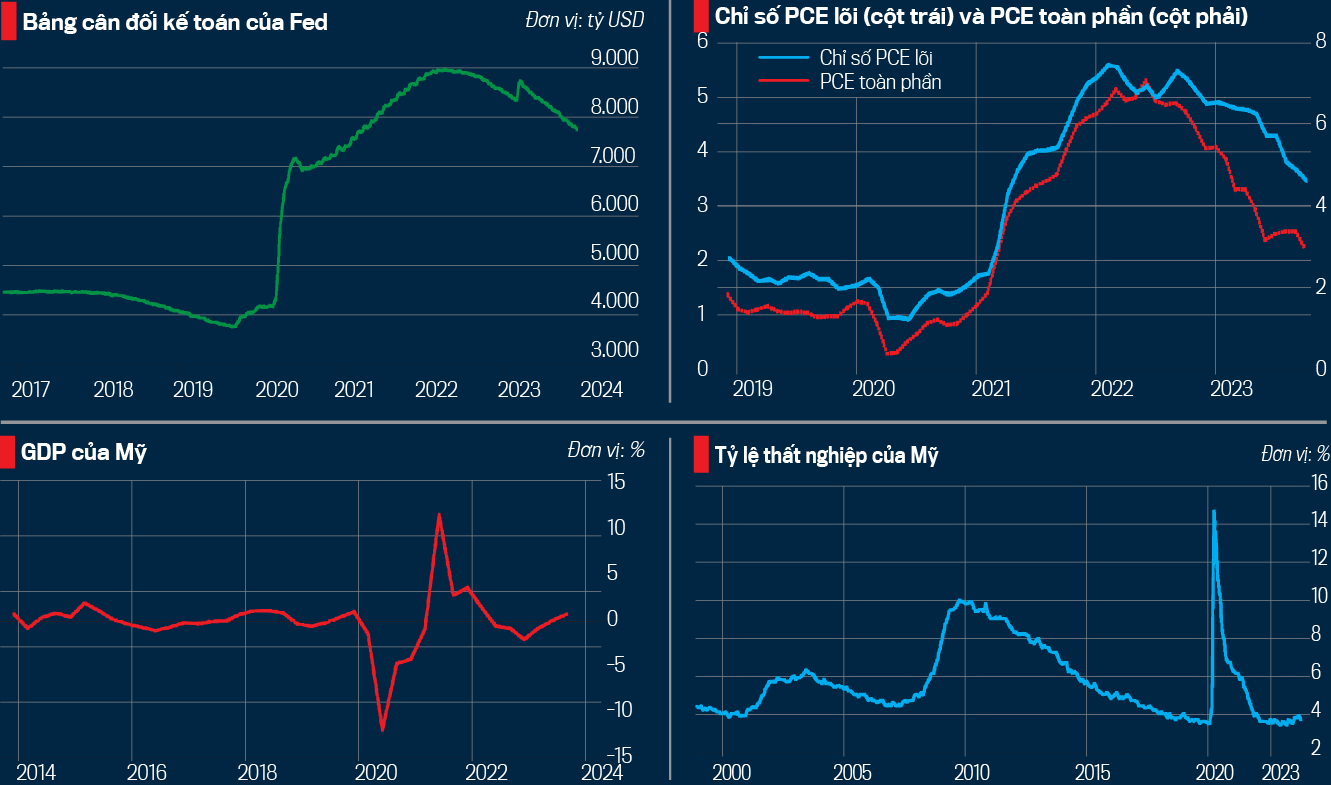

Nền kinh tế Mỹ đã bước vào năm 2023 với nỗi lo suy thoái do Fed đã quá mạnh tay trong việc nâng lãi suất, khiến đường cong lợi suất trái phiếu chính phủ của Mỹ đảo ngược từ ngày 1/4/2022 duy trì cho đến tận tháng 10/2023.

Nền kinh tế Mỹ thực tế có thời điểm được cho là đã rơi vào suy thoái kỹ thuật khi có 2 quý liên tiếp (quý 1 và 2/2022) có mức tăng trưởng âm. Khi sự kiện 3 ngân hàng địa phương của Mỹ phá sản vào tháng 3/2023, thị trường lại có thêm lo ngại hệ thống tài chính của Mỹ sẽ gặp rủi ro thanh khoản đến từ chính sách thắt chặt quá mức từ Fed.

Mặc dù vậy, diễn biến thực tế cho thấy nền kinh tế Mỹ lại tỏ ra khỏe hơn nhiều so với phán đoán của giới phân tích, với tăng trưởng GDP quý 3/2023 đạt mức 3% so với cùng kỳ năm trước (cùng kỳ đạt 1,7%), mức tăng hai quý gần nhất đã vượt lên trên đường trung bình 10 năm qua. Tỷ lệ thất nghiệp được duy trì ở mức rất thấp – 3,7% vào tháng 11/2023. Rủi ro hệ thống tài chính và đường cong lợi suất đảo ngược cũng dần không thu hút được sự chú ý của nhà đầu tư nữa. Việc nền kinh tế khỏe cũng là lý do để giới đầu tư luôn băn khoăn đi tìm câu trả lời cho câu hỏi: khi nào Fed ngừng tăng lãi suất? Khi nào ?.

Trong năm 2023, Fed và các ngân hàng trung ương thế giới vẫn giữ nguyên lập trường về việc chính sách tiền tệ cần được thắt chặt hơn nữa và giữ nguyên lâu hơn. Cụ thể, Fed đã có tổng cộng 4 lần nâng lãi suất trong năm 2023, đưa lãi suất quỹ liên bang (FFR) từ vùng 4,25-4,5% hồi đầu năm lên vùng 5,25-5,5% vào tháng 8/2023. Ngoài ra, Fed cũng tiếp tục duy trì xu hướng thu hẹp bảng cân đối kế toán từ mức 8.582 tỷ USD từ đầu năm xuống mức 7.737 tỷ USD vào cuối tháng 11/2023.

Tác động của việc thắt chặt giúp chỉ số PCE - thước đo lạm phát yêu thích của Fed trong việc định hình chính sách tiền tệ – tiếp tục đà giảm về mức 3 % so với cùng kỳ năm trước trong tháng 10/2023, trong khi đó, PCE lõi giảm với tốc độ chậm hơn, đạt mức 3,5% so với cùng kỳ năm trước. Bên cạnh các yếu tố thuận lợi đến từ mặt bằng giá cả hàng hóa thế giới giảm như giá dầu, khí đốt, lương thực thì chính sách tiền tệ đã đóng vai trò quan trọng trong việc tác động tới tổng cầu, giảm chi tiêu và đầu tư, làm thay đổi hành vi tiêu dùng so với thời kỳ đại dịch, từ đó tác động tới mặt bằng giá cả và lạm phát.

Tại kỳ họp FOMC tháng 12/2023, Fed đã lần đầu tiên phát tín hiệu có 3 lần giảm lãi suất. Điều này là một tín hiệu tích cực thể hiện quan điểm của Fed chuyển từ sự không chắc chắn do: (i) “không biết khi nào giảm, lãi suất cần được giữ cao hơn lâu hơn”; (ii) “cần nhiều thời gian để đưa lạm phát về mức 2%” trở thành một lộ trình giảm rõ ràng với 0,25% mỗi lần, đưa mức lãi suất điều hành xuống 4,6% vào cuối năm 2024 và cho rằng sẽ hoàn thành công việc vào cuối năm 2024 (lạm phát đạt mức 2%).

Lập trường của Fed mở ra nhiều dư địa cho các ngân hàng trung ương trên thế giới, trong đó có Việt Nam trong việc duy trì/nới lỏng chính sách tiền tệ để hỗ trợ nền kinh tế trong năm 2024.

Tại một số nền kinh tế lớn khác như châu Âu, Ngân hàng Trung ương châu Âu (ECB) cũng có tới 6 lần đưa mức lãi suất chính sách từ 2,5% lên mức 4,5% vào tháng 9/2023, kiểm soát mức lạm phát khu vực này từ mức đỉnh 10,7% vào tháng 10/2022 xuống mức 2,4% vào tháng 11/2023. Động thái này cho thấy, lạm phát là mục tiêu chính xuyên suốt đến hết năm 2023 của các ngân hàng trung ương trên thế giới.

Nền kinh tế toàn cầu nói chung và khu vực EU nói riêng chịu ảnh hưởng bởi các chính sách thắt chặt với mức giảm 0,1% so với quý trước vào quý 3/2023 (quý 2/2022 đạt 0,5% so với quý trước) và đang tăng trưởng dưới mức trung bình 10 năm qua. Đáng chú ý hơn, kinh tế EU tỏ ra yếu hơn hẳn so với kinh tế Mỹ, mà sự khác biệt chính nằm ở tác động chính sách tài khóa của Mỹ có tác động chống đỡ phần nào tiêu cực từ chính sách tiền tệ.

Nền kinh tế lớn thứ 2 thế giới là Trung Quốc lại suy thoái theo một kịch bản khác, mặc dù chính sách tiền tệ đang nới lỏng, nhưng những bất ổn từ thị trường bất động sản khiến kỳ vọng tăng trưởng GDP của nước này vào khoảng 5% cho năm 2023 - thấp hơn nhiều so với con số 7% hàng năm trước đây.

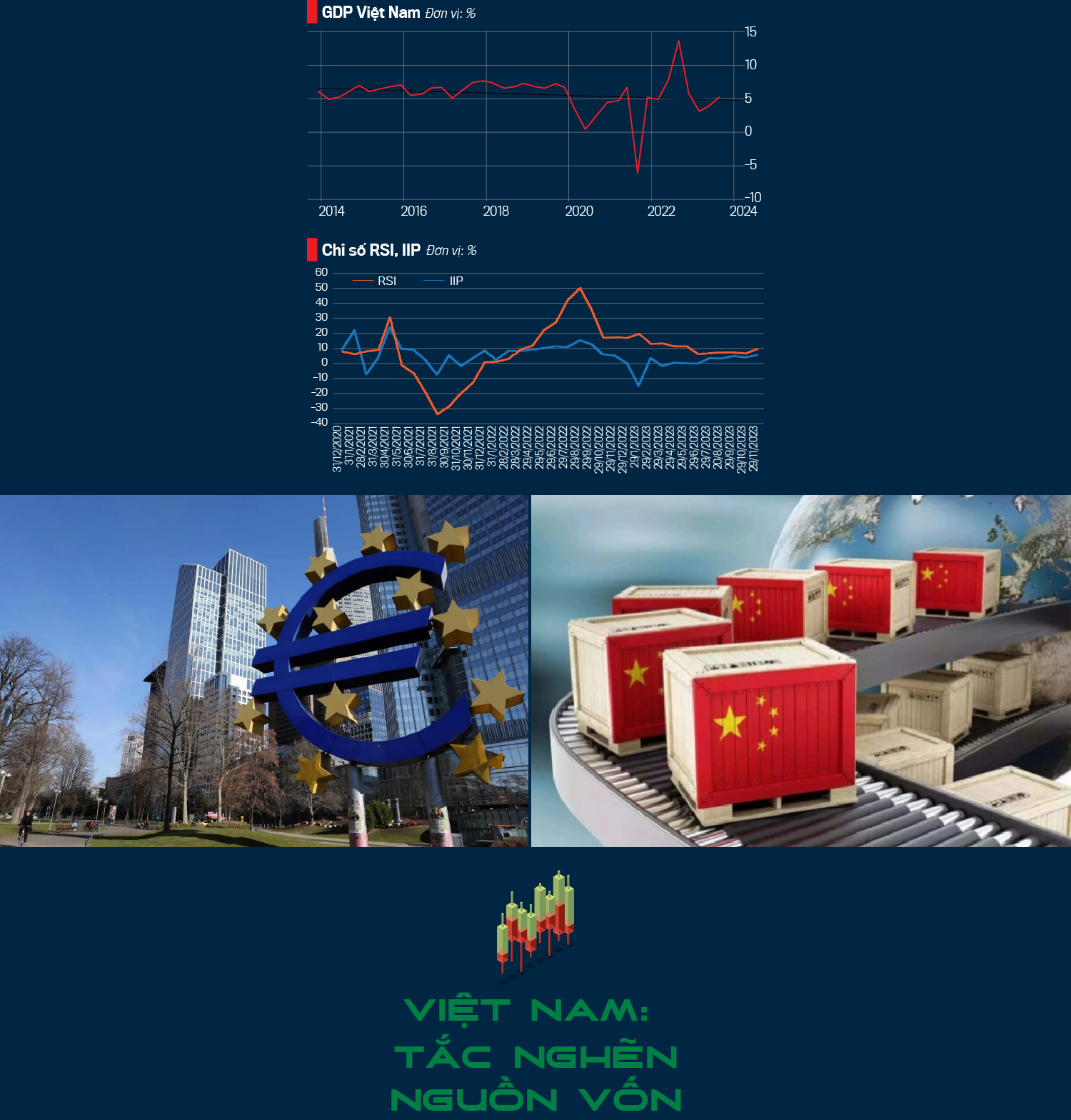

Việt Nam bước vào năm 2023 với một biến số và một nút thắt: (1) biến số lạm phát chưa rõ ràng; (2) nút thắt liên quan đến thị trường tín dụng và trái phiếu doanh nghiệp bất động sản.

Tác động của chính sách tiền tệ thắt chặt hơn từ năm 2022 cùng với suy giảm kinh tế toàn cầu khiến nền kinh tế trong nước gặp khó khăn. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng (RSI) (có thể coi là một biểu hiện của phía cầu), dù có hồi phục vào quý cuối của năm, nhưng xu hướng chung vẫn là giảm từ đầu năm, thấp hơn mức trung bình trước đại dịch (11-12%), trong khi đó Chỉ số sản xuất công nghiệp IIP (một biểu hiện của phía cung), dù có hồi phục vào quý cuối của năm và đang ở mức thấp hơn nhiều so với giai đoạn trước dịch (8-9%).

Động lực của các phía cung và phía cầu yếu, dẫn đến hệ quả là tăng trưởng GDP của Việt Nam cả năm 2023 ước tính chỉ đạt 5,05%, thấp hơn nhiều so với mức tăng trưởng trung bình trước dịch (6,5 - 7%), mặc dù có xu hướng cải thiện ở những quý cuối năm.

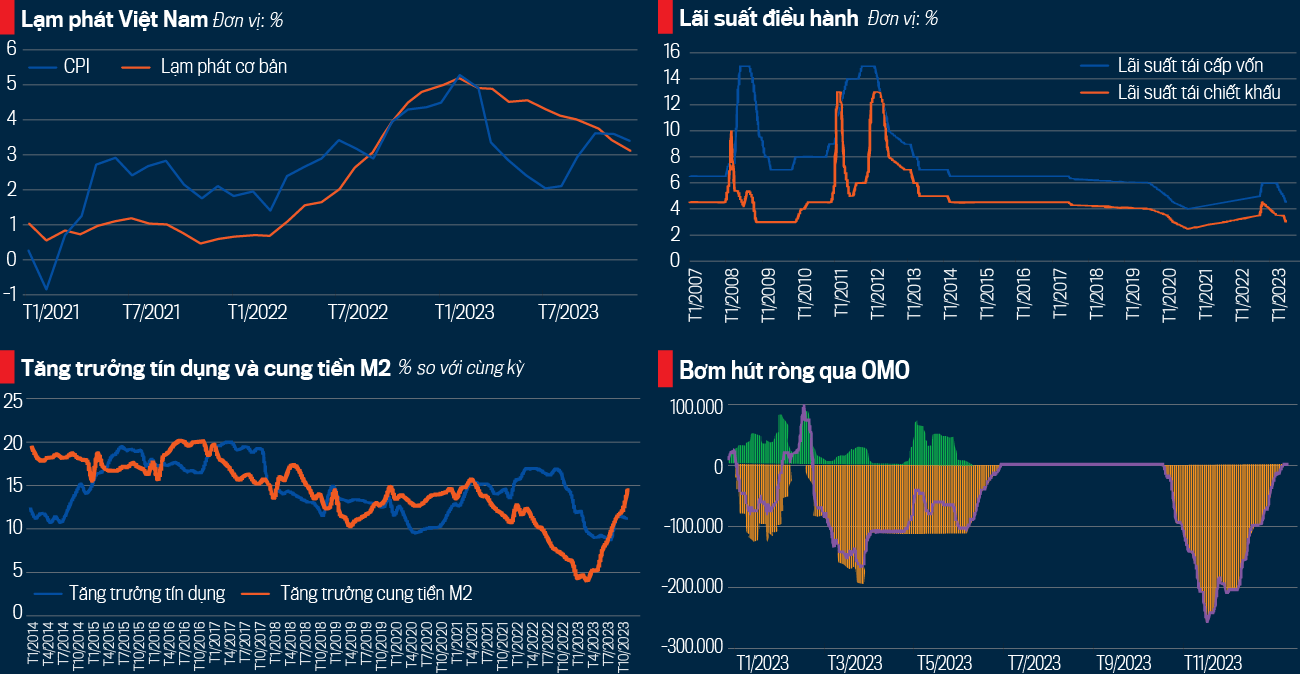

Một đặc điểm đáng chú ý trong năm là khi hết quý 1/2023 biến số lạm phát trở nên rõ ràng hơn, Ngân hàng Nhà nước đã lập tức hạ lãi suất điều hành để hỗ trợ nền kinh tế trong bối cảnh các nền kinh tế lớn khác vẫn thắt chặt tiền tệ. Cụ thể, Ngân hàng Nhà nước đã thực hiện 4 lần cắt giảm lãi suất điều hành trong năm 2023, đưa mức lãi suất tái chiết khấu, tái cấp vốn lần lượt đạt 3% và 4,5% vào tháng 6/2023- mức thấp hơn cả giai đoạn trước đại dịch Covid-19. Ngoài ra, Chính phủ cũng ban hành hàng hoạt các thông tư, chính sách hỗ trợ thị trường trái phiếu doanh nghiệp nhằm gỡ nút thắt thị trường bất động sản.

Mặc dù quyết tâm đẩy tín dụng ra nền kinh tế là rất lớn nhanh, kết quả không được như mong đợi, chủ yếu do nền kinh tế còn yếu, chưa xuất hiện các nhu cầu vay. Bên cạnh đó, các thông tin từ báo chí cho thấy dấu hiệu “chạy”, “đẩy” tín dụng vào cuối mỗi quý nhằm đảm bảo chỉ tiêu kế hoạch nhưng sau đó lại có sự điều chỉnh, phản ánh một thực tế “tráng men” tín dụng hơn là thực sự đến với doanh nghiệp và nền kinh tế.

Bên cạnh kinh tế khó khăn và tín dụng không chạy, lo ngại tỷ giá USD/VND trở thành tâm điểm từ quý 3/2023 khi chúng ta hạ lãi suất quá sớm trong khi Fed vẫn giữ thái độ “lãi suất cần cao hơn và lâu hơn” trong việc điều hành chính sách. Cùng với đó là hiện tượng găm giữ đầu cơ nội địa đã khiến VND có thời điểm mất giá gần 5% so với đồng USD. Việc áp lực tỷ giá làm dấy lên lo ngại về việc Ngân hàng Nhà nước không thể duy trì môi trường lãi suất thấp để hỗ trợ nền kinh tế những tháng cuối năm và thực tế Ngân hàng Nhà nước đã phải can thiệp bằng việc hút tiền từ thị trường liên ngân hàng thông qua OMO từ cuối tháng 9/2023.

Sức ép tỷ giá đã dần trở nên hạ nhiệt, bão hòa và không còn gây lo ngại sau động thái của Ngân hàng Nhà nước trên thị trường tiền tệ, đặc biệt sau khi Fed đưa ra tín hiệu về việc không tăng lãi suất và có kế hoạch giảm lãi suất 3 lần trong năm 2024. Mặc dù thực tế Fed vẫn chưa hạ lãi suất, nhưng nền tảng xuất khẩu ròng và dòng vốn đầu tư trực tiếp nước ngoài (FDI) thực dương, đã là nhân tố quan trọng khác làm nản lòng giới đầu cơ, có thể coi là kết thúc một chiến dịch bảo vệ tỷ giá thành công của Ngân hàng Nhà nước.

Sau khi giảm điểm mạnh năm 2022, năm 2023 chứng kiến thị trường chứng khoán có sự hồi phục tốt trong phần lớn của năm, gắn liền với các chính sách tiền tệ nới lỏng của Ngân hàng Nhà nước. Chỉ số VN-Index đã lưỡng lự tại vùng 1.250 điểm từ giữa tháng 8 đến giữa tháng 9, sau đó giảm về vùng 1.024 điểm cuối tháng 10/2023 do tác động của việc hút tiền qua công cụ tín phiếu, hồi phục từ đầu tháng 11/2023 cho đến hết năm sau động thái tiền trở lại hệ thống khi đáo hạn tín phiếu và những kỳ vọng tích cực từ Fed không còn gây lo ngại cho tỷ giá hối đoái. Những diễn biến trong năm cho thấy vai trò lớn của chính sách tiền tệ trong điều kiện nền kinh tế còn yếu và các hoạt động kinh tế còn khó khăn.

Chúng ta sẽ đón chờ điều gì trong năm 2024? Chúng ta phải chấp nhận một thực tế rằng nền kinh tế toàn cầu sẽ tiếp tục khó khăn, chủ yếu do sự ngấm chính sách tiền tệ thắt chắt đã kéo dài quá lâu. Tuy nhiên, việc Fed đưa ra tín hiệu giảm lãi suất, tức là giảm thắt chặt, sẽ làm giảm mức độ kéo dài của khó khăn này.

Bối cảnh thị trường thế giới sẽ tiếp tục bi chi phối bởi hai nhân tố chính: khi nào thì Fed thực sự giảm lãi suất?. Liệu suy thoái kinh tế có xảy ra không và có kéo dài không?. Những đánh giá hiện tại của giới phân tích đều thể hiện sự tích cực cho cả hai câu hỏi này, nghĩa là Fed sẽ sớm giảm lãi suất từ tháng 3/2024 và suy thoái thực tế sẽ không xảy ra và nếu xảy ra không kéo dài.

Mặc dù chính sách thị trường Mỹ không có tác động tới thị trường Việt Nam, nhưng tác động gián tiếp thông qua tác động chính sách là có. Cụ thể, lo ngại của giới đầu tư trong nước về tỷ giá đã có lời giải, từ đó giúp Ngân hàng Nhà nước có nhiều lựa chọn hơn trong việc điều hành chính sách tiền tệ thúc đẩy mục tiêu tăng trưởng trong năm 2024. Với mục tiêu tăng trưởng 6,0 – 6,5%, lạm phát 4,5% so với thực tế tăng trưởng 5,05% lạm phát 3,25% của năm 2023, Ngân hàng Nhà nước gần như không có sức ép nào trong việc thúc đẩy tín dụng, ngoại trừ việc các hoạt động kinh tế có thực sự chạy không.

Nền kinh tế Việt Nam sẽ tiếp tục yếu trong năm 2024 mặc dù đã có những tiến bộ cải thiện trong các số liệu kinh tế thể hiện qua sự hồi phục của chỉ số sản xuất công nghiệp và tổng mức bán lẻ hàng hóa. Sự giảm chặt của chính sách tiền tệ trên thế giới được kỳ vọng là nhân tố tích cực hỗ trợ sự trở lại của các thị trường xuất khẩu của Việt Nam, từ đó có thể kỳ vọng kinh tế Việt Nam khó xấu hơn nữa. Nói cách khác, kinh tế Việt Nam xấu ổn định, và có khả năng tạo điểm uốn đi lên.

Thị trường chứng khoán Việt Nam năm 2024 có thể khởi động đầu năm với một sự tích cực đến từ ba nhân tố chính: tín dụng, nước ngoài và margin.

Tín dụng “chạy kế hoạch” cuối năm chắc chắn sẽ là một điểm tích cực giúp thanh khoản chung trong nền kinh tế cải thiện, từ đó tác động tích cực tới thị trường. Việc những người nước ngoài bán liên tục cho đến cuối năm 2023 sẽ trở thành nhân tố tích cực khi họ dừng bán ròng. Cuối cùng là sự trở lại của margin sẽ được kích hoạt khi hai nhân tố trên thể hiện sự tác động tích cực tới thị trường.

Sự tác động đến từ những kỳ vọng chính sách thường sẽ được theo sau bởi những tác động kinh tế thực. Với những đánh giá kinh tế thực còn gặp nhiều khó khăn, sẽ khó để hình dung một sự tích cực kéo dài của thị trường cho cả năm 2024. Thị trường, vì vậy, cần một sự chững lại trong khoảng giữa năm, trước khi có thể có một sự hồi phục trở lại vào đoạn cuối của năm.

VnEconomy 13/02/2024 08:08

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7+8-2024 phát hành ngày 12-25/02/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

08:08 13/02/2024