Cùng với sự giảm tốc của tăng trưởng, giá cả các nguyên vật liệu đầu vào chủ chốt - từ dầu thô tới kim loại đồng và lúa mì - đã suy yếu trong mấy tuần gần đây, theo đó giúp giảm bớt sức ép tăng giá đối với hàng hoá công nghiệp và lương thực-thực phẩm. Ngoài ra, chi phí vận tải hàng hoá cũng giảm nhờ sự phục hồi dẫu còn chậm chạp của chuỗi cung ứng sau giai đoạn căng thẳng của đại dịch Covid-19.

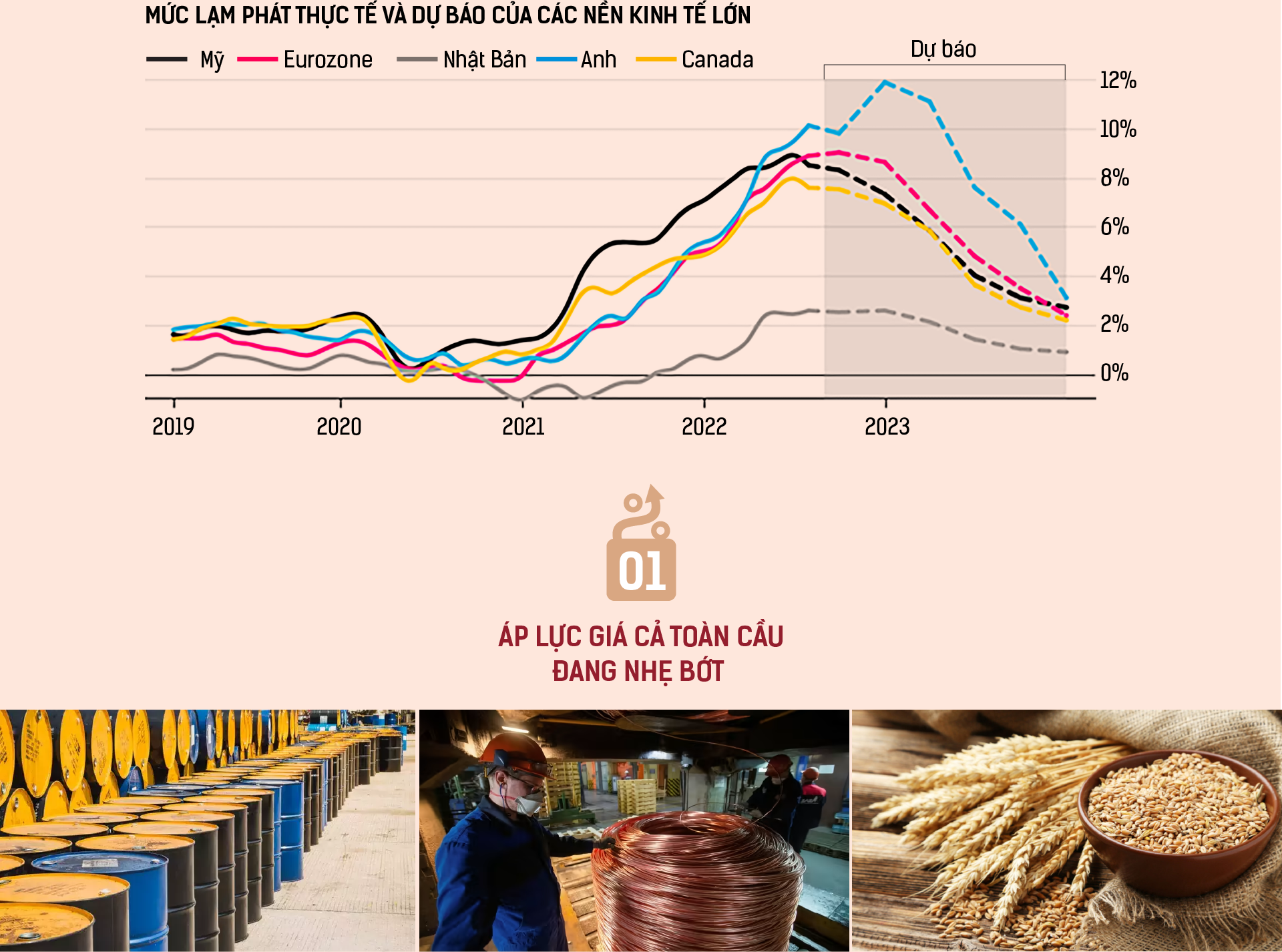

Sau cú sốc giá cả tồi tệ nhất trong nhiều thập kỷ, sự giải toả áp lực diễn đang ra ở các cấp độ khác nhau tại các nền kinh tế khác nhau. Châu Âu vẫn đang đứng trước những thách thức rất lớn do cuộc khủng hoảng năng lượng gây ra, nhưng nếu tính cả thế giới, các nhà phân tích của ngân hàng Mỹ JPMorgan Chase ước tính rằng lạm phát giá tiêu dùng sẽ giảm về mức 5,1% trong nửa sau của năm nay, bằng khoảng một nửa so với mức lạm phát của 6 tháng đầu năm.

“Cơn sốt lạm phát đang hạ nhiệt”, chuyên gia kinh tế trưởng Bruce Kasman của JPMorgan Chase nhận định. Nhưng điều đó không có nghĩa là thế giới sẽ sớm quay trở lại với mức lạm phát thấp như trước khi xảy ra cú sốc kép gồm đại dịch Covid-19 và cuộc chiến tranh ở Ukraine. Và như thế, sẽ không có chuyện chính sách tiền tệ sẽ sớm dịch chuyển từ thắt chặt sang nới lỏng.

Theo hãng tin Bloomberg, tại nhiều nền kinh tế, giá thuê nhà và giá các dịch vụ đòi hỏi hàm lượng sức lao động lớn có khả năng sẽ tiếp tục trở nên đắt đỏ hơn do tình trạng thắt chặt của thị trường việc làm và xu hướng tăng của tiền lương. Ngoài ra, còn có sự chi phối của những lực lượng lớn hơn, bao gồm tiến trình toàn cầu hoá chậm lại và tăng trưởng ì ạch của lực lượng lao động. Tất cả những yếu tố này có thể khiến cho áp lực giá cả tiếp tục duy trì ở mức cao.

Không lường trước được cú sốc giá cả do đại dịch gây ra, các ngân hàng trung ương lớn trên thế giới sẽ phải tiếp tục tăng mạnh lãi suất ngay cả khí lạm phát toàn phần đã qua đỉnh. Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Anh (BOE) đều được kỳ vọng sẽ tiếp tục tăng lãi suất trong tháng 9.

Chủ tịch Fed Jerome Powell đã để ngỏ cánh cửa cho việc nâng lãi suất với bước nhảy 0,75 điểm phần trăm trong cuộc họp vào tháng tới. Phát biểu tại hội nghị thường niên của Fed vào hôm 26/8, ông Powell nói rằng việc lạm phát Mỹ gần đây dịu đi “còn cách rất xa” mức lạm phát mà Fed mong muốn.

Một ngày sau, bà Isabel Schnabel - một thành viên Hội đồng Điều hành ECB - nói rằng “các ngân hàng trung ương cần hành động mạnh mẽ”.

Một số ngân hàng trung ương hành động nhanh hơn Fed trong việc tăng lãi suất có thể sẽ tranh thủ việc áp lực giá cả dịu đi để tạm dừng việc thắt chặt. Trong tháng 8, Ngân hàng Trung ương Séc giữ nguyên lãi suất, trong khi Ngân hàng Trung ương Brazil được dự báo sẽ đưa ra quyết định tương tự trong cuộc họp tháng 9. Ngân hàng Trung ương New Zealand (RBNZ) có thể sắp đến lúc kết thúc các động thái thắt chặt mạnh tay - Thống đốc Adrian Orr nói với Bloomberg TV khi dự hội nghị của Fed ở Jackson Hole.

Thời gian qua, chi phí sinh hoạt tăng cao đã khiến cho các chính trị gia cũng như các ngân hàng trung ương cảm nhận rõ sức nóng của lạm phát, nhất là ở châu Âu. Giá khí đốt tự nhiên ở châu Âu hiện đã tăng gấp hơn 6-7 lần so với cách đây 1 năm, đặt ra tình huống khẩn cấp đối với các quốc gia trong khu vực.

Lạm phát ở Đức, nền kinh tế lớn nhất châu Âu, tăng lên mức 8,8% trong tháng 8, mức cao nhất trong gần 50 - theo báo cáo công bố ngày 30/8. Cùng ngày, Ngân hàng Trung ương Hungary tăng lãi suất 1 điểm phần trăm lên mức 11,75%.Thống đốc Ngân hàng Trung ương Estonia Madis Muller, một thành viên ECB, nói rằng ECB nên thảo luận việc tăng lãi suất với bước nhảy 0,75 điểm phần trăm trong tháng 9, xét tới mức lạm phát cao bất thường hiện nay.

Lạm phát trong toàn khu vực Eurozone được dự báo sẽ tiếp tục tăng cao hơn sau khi lập kỷ lục 8,9% trong tháng 7. Citigroup dự báo lạm phát ở Anh có thể vượt 18% vào đầu năm sau, một phần vì trần giá năng lượng được tăng lên. Tất cả những dạng đề xuất từng được cho là không thể, từ quốc hữu hoá cho tới chia khẩu phần điện, đều đã được tính đến để giải quyết cuộc khủng hoảng này.

Ngược lại, Mỹ sẽ chứng kiến sự xuống thang nhanh nhất của lạm phát trong số các nền kinh tế phát triển, một phần nhờ xu hướng tăng giá của đồng USD - theo các chuyên gia của JPMorgan Chase. Nhưng việc này sẽ không khiến Fed dừng việc đưa chính sách tiền tệ vào trạng thái thắt chặt. Chuyên gia kinh tế trưởng về Mỹ Anna Wong của Bloomberg Economics dự báo Fed rốt cục sẽ phải nâng lãi suất lên tới mức 5% để giải quyết triệt để vấn đề lạm phát của Mỹ.

Nhưng dù sao, sự xuống thang gần đây của giá nhiều hàng hoá cơ bản quan trọng sẽ giúp giải toả bớt sức nóng của giá cả trong nền kinh tế toàn cầu. Chẳng hạn, giá dầu thô Brent giao sau tại thị trường London hiện đã giảm khoảng 20% so với thời điểm đầu tháng 6. Giá kim loại, gỗ và chip nhớ đã rút khỏi đỉnh. Một chỉ số đo giá lương thực-thực phẩm của Liên hiệp quốc sụt khoảng 9% trong tháng 7, đánh dấu tháng giảm mạnh nhất kể từ năm 2008.

Phần lớn sự giảm giá này có vẻ xuất phát từ nhu cầu suy yếu. Đó một phần là do người tiêu dùng đang dịch chuyển khỏi những thói quen mua sắm bất thường hình thành trong thời gian phong toả do Covid-19. Trong đại dịch, người tiêu dùng chi ít hơn cho các dịch vụ như phòng khách sạn hay thẻ gym, và thay vào đó mua nhiều hơn các hàng hoá như xe đạp tập luyện và máy tính dùng ở nhà. Giờ đây, khi các hạn chế được gỡ bỏ ở hầu hết các quốc gia trên thế giới, người tiêu dùng giảm chi tiêu vào hàng hoá và tăng chi cho dịch vụ. Lạm phát giá hàng hoá ‘sẽ còn giảm đi nhiều” - chuyên gia kinh tế trưởng Jan Hatzius của Goldman Sachs phát biểu.

Việc giá hàng hoá cơ bản quay đầu giảm cũng phản ánh một điều rằng ngân sách của các hộ gia đình đang bị kéo căng và các nền kinh tế đang giảm tốc.

Phần lớn các nền kinh tế trong Eurozone được dự báo sẽ rơi vào suy thoái trong mấy tháng tới khi cuộc khủng hoảng năng lượng trở nên nghiêm trọng hơn trong mùa đông. Trung Quốc vẫn đang bị kìm hãm bởi chính sách "Zero Covid" và cuộc khủng hoảng trên thị trường bất động sản. Hai vấn đề này của kinh tế Trung Quốc có ảnh hưởng lan rộng sang cả thị trường hàng hoá cơ bản. Ở Mỹ, các đợt nâng lãi suất của Fed đã khiến thị trường bất động sản đang tăng mạnh trở nên đuối sức và khiến các công ty công nghệ cao thận trọng.

Ngay cả khi nguy cơ suy thoái gia tăng, các nhà đầu tư trái phiếu không cho rằng các ngân hàng trung ương sẽ sớm từ bỏ lập trường cứng rắn. Giới đầu tư hiện đang đặt cược rằng đến tháng 3/2022, Fed sẽ phải nâng lãi suất lên mức khoảng 3,75%, ECB nâng lãi suất lên 1,75%, và BoE nâng lãi suất lên 4%.

“Lạm phát thực sự là vấn đề và sẽ giữ ở mức cao hơn nhiều so với mục tiêu của các ngân hàng trung ương”, Giám đốc mảng trái phiếu của BNY Mellon Wealth Management, ông John Flahive, nhận định trên Bloomberg. “Họ không muốn phạm sai lầm bằng cách hạ lãi suất quá sớm và chứng kiến lạm phát trỗi dậy”.

Ở một góc nhìn bi quan hơn, một nghiên cứu được công bố tại hội nghị của Fed lại cho thấy các nhà hoạch định chính sách tiền tệ không thể tự mình khống chế được sự leo thang của giá cả, thậm chí việc tăng lãi suất quyết liệt sẽ chỉ khiến cho tình hình thêm phần tồi tệ.

Hãng tin CNBC dẫn nghiên cứu do hai nhà kinh tế học Francesco Bianchi của Đại học Johns Hopkins và Leonardo Melosi của Fed chi nhánh Chicago thực hiện cho thấy lạm phát hiện nay chủ yếu xuất phát từ sự chi tiêu tài khoá mạnh tay của Chính phủ nước này khi phản ứng với đại dịch Covid. Vì lý do này, nghiên cứu cho rằng chỉ riêng tăng lãi suất sẽ không đủ để kéo lạm phát xuống. Nghiên cứu này cảnh báo rằng nếu không thắt chặt chính sách tài khoá, “một vòng luẩn quẩn của lãi suất danh nghĩa tăng, lạm phát tăng, kinh tế trì trệ, và nợ gia tăng sẽ xuất hiện”.

Theo các chuyên gia kinh tế của Morgan Stanley, một dấu hiệu chắc chắn cho thấy sự suy giảm của nhu cầu là tốc độ tăng trưởng nhập khẩu của các nền kinh tế lớn - sau khi điều chỉnh sau lạm phát - đã yếu đi, và xuất khẩu từ khu vực châu Á - nơi được coi là công xưởng của thế giới - cũng bắt đầu suy yếu.

Các nút thắt hậu cần được nới lỏng cũng là một nguyên nhân khiến giá cả “hạ nhiệt”. Một chỉ số đo áp lực chuỗi cung ứng toàn cầu của Fed chi nhánh New York đã giảm xuống mức thấp nhất kể từ đầu năm 2021. Giá cước vận tải biển ngắn hạn đang giảm, thời gian vận tải hàng hoá qua các đại dương đang được rút ngắn, và các công ty thậm chí bắt đầu than phiền về sự gia tăng mạnh mẽ của lượng hàng tồn kho.

“Cách đây chưa lâu, chúng tôi chỉ được các nhà cung cấp chiến lược phục vụ ở mức độ khoảng 65%. Bây giờ, mức độ cung cấp đã trở lại mức hơn 90%. Chúng tôi thực sự nghĩ rằng giai đoạn tồi tệ nhất của các vấn đề trong chuỗi cung ứng đã qua đi”, Chủ tịch Randy Breaux của Motion Industries Inc. - một công ty chuyên cung cấp linh kiện công nghiệp ở Alabama - nhận định với Bloomberg.

Nếu thực tế đúng như vậy, Fed có thể sẽ không phải tăng lãi suất nhiều như dự kiến để gây suy giảm nhu cầu và kiềm chế lạm phát - theo chuyên gia kinh tế trưởng Torsten Slok của Apollo Management.

Nhưng cho dù giá hàng hoá tăng chậm lại, vẫn có khả năng sự dịch chuyển chi tiêu sau thời gian phong toả chống Covid-19 sẽ đẩy giá dịch vụ gia tăng, chẳng hạn giá vé xem phim hay giá phòng khách sạn. Đây sẽ là một vấn đề khó giải quyết hơn nhiều. Đặc biệt, giá thuê nhà ở Mỹ đang bị đẩy lên cao bởi tình trạng thiếu nhà ở giá cả phải chăng. Tình trạng này có thể làm gia tăng sức ép lạm phát sang cả năm 2023, thậm chí còn xa hơn nữa - theo chuyên gia Hatzius của Goldman Sachs.

Ngoài ra, tiền lương tăng cũng có thể khiến lạm phát cao dai dẳng. Đến nay, chi phí nhân công là khoản chi lớn nhất của nhiều doanh nghiệp, nhất là trong lĩnh vực dịch vụ. Thị trường việc làm ở Mỹ và châu Âu vẫn đang thắt chặt, nên các công ty buộc phải tăng lương để thu hút người lao động. Để duy trì lợi nhuận, doanh nghiệp phải đẩy chi phí gia tăng về phía người tiêu dùng.

“Chúng tôi thực sự lo ngại về một vòng xoáy tăng lương. Mà vòng xoáy đó có thể đã xảy ra ở một cấp độ nhất định rồi”, chuyên gia kinh tế trưởng Robert Dent của Nomura Securities nhận định.

Hôm 30/8, Chủ tịch Fed chi nhánh New York, ông John Williams, tiếp tục dòng quan điểm cứng rắn của Fed, bác bỏ những kỳ vọng vào việc Fed sẽ bắt đầu giảm lãi suất từ 2023. “Tôi thực sự nghĩ rằng nhu cầu đang vượt xa nguồn cung. Chúng ta phải đưa lãi suất thực lên trên 0. Chúng ta cần chính sách thắt chặt để khiến nhu cầu tăng chậm lại, và đến bây giờ, chúng ta chưa làm được việc đó”, ông Williams nói trong một cuộc trả lời phỏng vấn tờ Wall Street Journal.

Ngoài ra, còn có lập luận rằng lạm phát sẽ không quay trở lại mức trước Covid-19 vì thế giới đang đứng trước sự thay đổi. Toàn cầu hoá đang chậm lại do ảnh hưởng của chiến tranh ở Ukraine, và các biện pháp chống biến đổi khí hậu có thể tạo thêm một lớp chi phí, ít nhất trong ngắn hạn.Trong một báo cáo vào tháng này, chuyên gia kinh tế Dario Perkins của TS Lombard dự báo những lực lượng như vậy sẽ kết hợp để tạo ra điều mà ông gọi là “một siêu chu kỳ vĩ mô mới”.

Các ngân hàng trung ương “sẽ cố gắng ngăn chặn sự dịch chuyển trăm năm có một này, ngay cả khi tổn thất có thể là một cuộc suy thoái kinh tế đi chăng nữa”, nhưng họ “không thể chặn những dịch chuyển mang tính cơ cấu”, ông Perkins viết. “Kỷ nguyên của lạm phát thấp kéo dài đã kết thúc”.

Ở thời điểm hiện tại, ít nhất đang có một sự đồng thuận gia tăng rằng phần tồi tệ nhất của câu chuyện lạm phát hiện tại đã qua đi đối với nhiều nền kinh tế, cho dù còn đó nhiều mối hoài nghi về việc lạm phát sẽ giảm nhanh như thế nào và sẽ giảm đến đâu. “Đỉnh của lạm phát không còn xa lắm và sẽ sớm xuất hiện. Tất nhiên sẽ có một số trường hợp ngoại lệ, nhưng sẽ là do các yếu tố ở từng quốc gia thay vì áp lực giá cả toàn cầu”, chuyên gia Priyanka Kishore của Oxford Economics phát biểu.

VnEconomy 06/09/2022 13:00

13:00 06/09/2022