Thưa ông, năm 2022, ngành ngân hàng sẽ tiếp tục làm gì để hỗ trợ người dân và doanh nghiệp vượt qua khó khăn do đại dịch Covid-19?

Trên cơ sở kết quả thực hiện của năm 2021, sang năm 2022, Ngân hàng Nhà nước sẽ tiếp tục điều hành chính sách tiền tệ theo hướng linh hoạt, tạo điều kiện một cách tối đa cho doanh nghiệp, người dân tiếp cận tín dụng, dịch vụ ngân hàng; qua đó, góp phần duy trì thanh khoản cao cho nền kinh tế.

Đồng thời, chúng tôi cũng sẽ bám sát chương trình phục hồi và phát triển kinh tế của Chính phủ. Trên cơ sở đó, tiếp tục đảm bảo mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô, ổn định giá trị tiền Đồng, tỷ giá cũng như quản lý tốt thị trường ngoại tệ và thị trường vàng.

Về điều hành tín dụng, Ngân hàng Nhà nước sẽ tiếp tục tập trung vốn cho doanh nghiệp, đặc biệt hỗ trợ doanh nghiệp bị ảnh hưởng nặng nề bởi dịch Covid-19. Cùng với đó, hướng dòng tín dụng an toàn, hiệu quả, tập trung vào lĩnh vực sản xuất - kinh doanh, kiểm soát tín dụng đối với các lĩnh vực tiềm ẩn rủi ro...

Mặt khác, tạo điều kiện khai thác tối đa những nguồn lực trong nền kinh tế thông qua các tổ chức tín dụng để góp phần thực hiện được những chương trình mục tiêu quốc gia, chương trình tín dụng ưu đãi theo chỉ đạo của Chính phủ hiện nay. Nhìn chung, để đáp ứng các nhu cầu của nền kinh tế, Ngân hàng Nhà nước đang đặt ra mục tiêu tăng trưởng tín dụng trong năm 2022 khoảng 14%.

Năm 2021, mặc dù Ngân hàng Nhà nước dự kiến mục tiêu tăng trưởng tín dụng là 12%, nhưng để đảm bảo khả năng vốn cho doanh nghiệp, đặc biệt là khôi phục nền kinh tế, chúng tôi cũng đã nới tín dụng vào thời điểm cuối năm. Với thực tế hiện nay, dự kiến, tăng trưởng tín dụng năm 2021 có thể đạt khoảng 13,5 - 14%.

Như vậy, con số 14% đặt ra cho năm 2022 cũng là con số đặt ra để đạt mục tiêu trong điều hành nhưng cũng có thể là cao hơn hoặc thấp hơn, tùy theo tín hiệu và nhu cầu vốn của nền kinh tế, đặc biệt là theo yêu cầu kiểm soát lạm phát trong năm.

Ngân hàng Nhà nước sẽ làm gì để kiểm soát và tránh dòng vốn tín dụng đổ vào lĩnh vực rủi ro như bất động sản và chứng khoán?

Với tinh thần chỉ đạo của Chính phủ, Thủ tướng Chính phủ, Ngân hàng Nhà nước vẫn tiếp tục theo chủ trương tạo điều kiện thuận lợi cho dòng tiền tập trung cho những lĩnh vực ưu tiên, cần thiết; đặc biệt là cung ứng dòng vốn để nhanh chóng khôi phục nền kinh tế và khắc phục khó khăn cho hệ thống.

Bên cạnh đó, Ngân hàng Nhà nước tiếp tục kiểm soát chặt chẽ dòng tiền đưa vào lĩnh vực có độ rủi ro cao (như: bất động sản, chứng khoán, trái phiếu của những doanh nghiệp không đảm bảo độ an toàn) thông qua khung khổ quản lý và tăng cường hoạt động thanh tra, giám sát.

Tất nhiên, trong lĩnh vực bất động sản (tín dụng liên quan đến nhà ở cho xã hội, nhu cầu mua bán nhà ở thực tế cần thiết của người dân) vẫn được quán xuyến, tiếp tục tăng cường nguồn vốn. Còn lại những lĩnh vực có thể dẫn đến đầu cơ, đẩy giá bất động sản lên, gây hiện tượng “nóng” hay “bong bóng” sẽ phải được kiểm soát chặt chẽ hơn.

Để hỗ trợ thanh khoản hệ thống, giới phân tích cho rằng, Ngân hàng Nhà nước nên lùi thời gian áp dụng quy định giảm vốn ngắn hạn cho vay trung và dài hạn, quan điểm của ông như thế nào?

Riêng về tỷ lệ vốn ngắn hạn cho vay trung và dài hạn thì có thể nói, trước đây tỷ lệ đó khá cao. Nếu duy trì tình trạng đó là điều không có lợi cho sự an toàn của hệ thống, bởi rủi ro thanh khoản, rủi ro kỳ hạn có thể xảy ra.

Do đó, Ngân hàng Nhà nước yêu cầu ngân hàng, chi nhánh ngân hàng nước ngoài phải tuân thủ tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn theo lộ trình. Lộ trình này giảm theo từng thời kỳ: 1/1/2020 đến hết 30/9/2020: 40%; 1/10/2020 đến hết 30/9/2021: 37%; 1/10/2021 đến ngày 30/9/2022: 34% và từ 1/10/2022 trở đi là 30%.

Vừa qua, giữa tác động của dịch bệnh nên Ngân hàng Nhà nước đã lùi thời gian áp dụng tỷ lệ này để tạo điều kiện cho thanh khoản hệ thống. Còn sắp tới, lùi nữa hay không thì sẽ phải cân nhắc.

Tuy nhiên, có một yếu tố mà chúng tôi đang phải xem xét. Đó là việc cơ cấu lại các khoản nợ đến hạn mà doanh nghiệp chưa trả nợ được. Vì ở đây cũng có một phần bản chất đó là đang kéo dài thời gian của các khoản tín dụng ngắn hạn.

Lẽ ra, doanh nghiệp một năm phải trả thì nay kéo thành một năm nữa mới phải trả, khoản vay ngắn hạn thành trung hạn. Nếu giờ kéo dài thêm 1 năm nữa thành 3 năm, thì khoản vay ngắn hạn sẽ trở thành khoản vay dài hạn. Kéo theo đó là rất nhiều vấn đề như: cấu trúc kỳ hạn nguồn vốn, phân loại nhóm nợ và trích lập, thanh khoản… Đây là vấn đề nếu không được xử lý một cách thấu đáo thì cũng tạo nên áp lực tài chính đối với tổ chức tín dụng.

Việc giãn, hoãn, cơ cấu nợ cho doanh nghiệp bị ảnh hưởng bởi dịch Covid-19 là việc chẳng thể đừng, nhưng đó chỉ là giải pháp tình thế để giải quyết những khó khăn trước mắt của doanh nghiệp. Tuy nhiên, song song với đó, cần xem xét thấu đáo vấn đề này trong tổng thể an toàn, lành mạnh hệ thống cho cả trung và dài hạn.

Giới phân tích nhìn nhận, năm 2022, áp lực lớn nhất của ngành ngân hàng là nợ xấu, Ngân hàng Nhà nước dự liệu vấn đề này như thế nào, thưa ông?

Năm 2021, do tác động của đại dịch Covid-19, nhiều doanh nghiệp không trả được nợ, tất yếu nợ xấu tăng lên. Phải thấy, đây chính là nợ xấu của nền kinh tế, hoàn toàn do khách quan, do dịch tác động. Ngân hàng Nhà nước đã nhận diện rất rõ vấn đề này và xác định đó là thách thức rất lớn phải đối mặt trong năm tới, thậm chí cả những năm sau đó.

Chính phủ cũng đã có chỉ đạo và ngành ngân hàng cũng có những giải pháp, trong đó trước hết phải đảm bảo an toàn tài chính cho các tổ chức tín dụng trong vấn đề nợ xấu tăng lên.

Với hoạt động xử lý các khoản nợ xấu cũ, ngành ngân hàng đã triển khai quyết liệt Đề án tái cơ cấu xử lý nợ xấu, nếu không có dịch Covid-19 thì ngành đã hoàn thành tích cực các chỉ tiêu, mục tiêu đề ra.

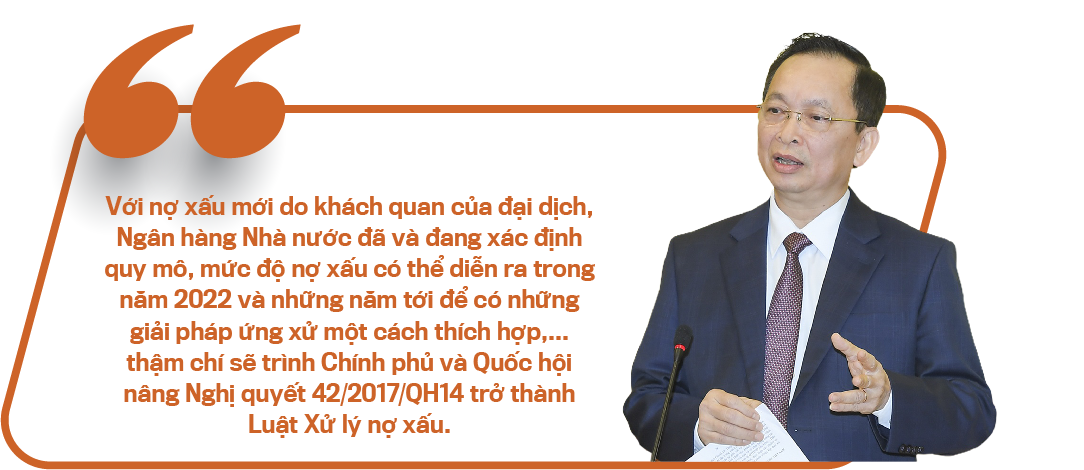

Với nợ xấu mới do khách quan của đại dịch, Ngân hàng Nhà nước đã và đang xác định quy mô, mức độ nợ xấu có thể diễn ra trong năm 2022 và những năm tới để có những giải pháp ứng xử một cách thích hợp trên cơ sở vừa ngăn chặn, vừa kiểm soát không để nợ xấu tăng thêm, nhưng cũng phải có những biện pháp cụ thể cả về hành lang pháp lý, thẩm quyền xử lý, thậm chí sẽ trình Chính phủ và Quốc hội nâng Nghị quyết 42/2017/QH14 trở thành Luật Xử lý nợ xấu. Đây là các giải pháp tích cực để có thể vừa xử lý nợ xấu hiện hữu, vừa ngăn chặn nợ xấu phát sinh do đại dịch trong thời gian tới.

Ông đánh giá thế nào về tầm quan trọng của Nghị quyết 42 trong xử lý nợ xấu, thưa ông?

Sau một thời gian triển khai thí điểm, Nghị quyết 42 đã đem lại những hiệu quả tích cực, góp phần giải quyết lượng nợ xấu rất lớn. Nếu như không có dịch thì Nghị quyết 42 cũng góp phần giúp ngành ngân hàng thực hiện được các mục tiêu xử lý các khoản nợ xấu trước đây.

Tuy vậy, trong điều kiện còn nhiều tác động tiêu cực như hiện nay, nợ xấu phát sinh do nguyên nhân khách quan của nền kinh tế, rất cần đạo luật có hiệu lực pháp lý cao hơn Nghị quyết 42 để tạo điều kiện cho ngành ngân hàng cũng như các cơ quan chức năng có liên quan xử lý vấn đề nợ xấu dễ dàng, thuận lợi hơn, với thời gian và tiến độ nhanh hơn.

VnEconomy 03/02/2022 09:00

09:00 03/02/2022