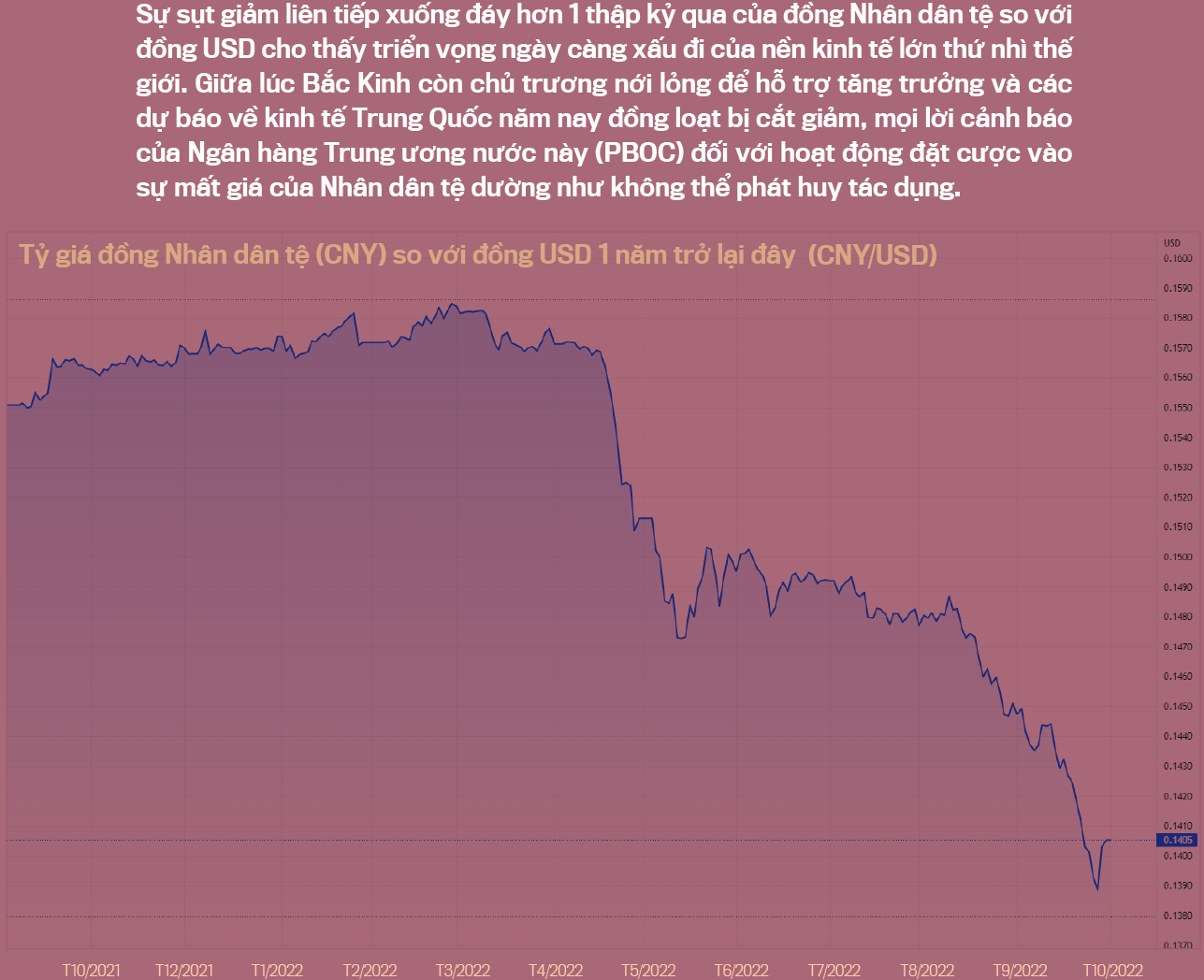

Hôm 28/9, tỷ giá Nhân dân tệ so với USD tại Trung Quốc đại lục (onshore market) lần đầu tiên kể từ tháng 2/2008 giảm dưới mốc 7,2 Nhân dân tệ đổi 1 USD. Đây cũng là lần đầu tiên mốc tỷ giá này bị phá vỡ ở thị trường ngoài Trung Quốc đại lục (offshore market) kể từ khi một hệ thống giao dịch quốc tế riêng biệt cho đồng Nhân dân tệ được thiết lập vào năm 2010. Nếu tính từ đầu năm, tỷ giá Nhân dân tệ đã giảm 13%, tiến tới hoàn tất năm giảm mạnh nhất kể từ 1994 - năm mà Trung Quốc phá giá Nhân dân tệ 33% chỉ sau một đêm như một phần trong nỗ lực cải cách thị trường của nước này.

Ngay khi mốc 7,2 Nhân dân tệ đổi 1 USD bị thủng, PBOC lên tiếng cảnh báo các nhà giao dịch, cho biết đã tiến hành một cuộc họp khẩn vào ngày hôm trước để phân tích các diễn biến gần đây của thị trường. “Thị trường ngoại hối có tầm quan trọng lớn và duy trì sự ổn định của thị trường này là ưu tiên hàng đầu”, PBOC khẳng định và nói rằng các nhà đầu tư không nên đặt cược vào sự tăng, giảm một chiều của Nhân dân tệ, đồng thời kêu gọi các ngân hàng hạn chế những hoạt động như vậy.

Sau lời cảnh báo này, đồng Nhân dân tệ hồi phục nhưng không đáng kể. Phiên giao dịch ngày 29/9, tỷ giá Nhân dân tệ vẫn lình xình quanh ngưỡng 7,2 Nhân dân tệ/1 USD, cách không xa mức đáy gần 7,27 Nhân dân tệ “ăn” 1 USD của phiên ngày hôm trước.

Nguyên nhân đầu tiên khiến Nhân dân tệ trượt giá sâu so với USD nằm ở việc PBOC nới lỏng chính sách tiền tệ để vực dậy tăng trưởng kinh tế, còn Cục Dự trữ Liên bang Mỹ (Fed) đã và sẽ tiếp tục thắt chặt mạnh tay để chống lạm phát. Với PBOC, trọng tâm hiện nay là vấn đề tăng trưởng, còn với Fed, chống lại sự leo thang của giá cả mới là nhiệm vụ quan trọng nhất.

Kể từ khi khởi động chu kỳ thắt chặt vào tháng 3 năm nay, Fed đã có 5 đợt nâng lãi suất liên tiếp, trong đó có 3 lần nâng với bước nhảy 0,75 điểm phần trăm. Chỉ trong vòng nửa năm, lãi suất cơ bản của đồng USD đã tăng thêm 3 điểm phần trăm, đánh dấu chu kỳ thắt chặt mạnh mẽ nhất ở Mỹ trong nhiều thập kỷ trở lại đây. Trong khi đó, tháng 8 vừa qua, PBOC có hai đợt hạ lãi suất điều hành chỉ trong vòng 1 tuần, khiến nhiều nhà phân tích sửng sốt.

Trong đợt giảm vào hôm 22/8, lãi suất cơ bản (LPR) của các khoản vay kỳ hạn 1 năm được PBOC cắt giảm 0,05 điểm phần trăm, còn 3,65%. Lãi suất cơ bản của các khoản vay kỳ hạn 5 năm giảm 0,15 điểm phần trăm, còn 4,3%. Trong đợt giảm trước đó, cắt giảm lãi suất của cơ chế cho vay trung hạn (MLF) và một cơ chế cho vay ngắn hạn. Giới phân tích đánh giá rằng các động thái giảm lãi suất này cũng của Trung Quốc là khá dè dặt và sẽ không có nhiều tác dụng trong việc kích thích nhu cầu vay vốn, đồng thời phản ánh thế cân bằng mong manh mà Bắc Kinh phải duy trì giữa một bên là hỗ trợ nền kinh tế và một bên là hạn chế rủi ro lạm phát và nguy cơ các dòng vốn tháo chạy.

Nhưng dù việc hạ lãi suất của PBOC là khiêm tốn, điều đó vẫn dẫn tới sự nới rộng khoảng cách lãi suất giữa Trung Quốc và Mỹ, đặt ra áp lực mất giá lớn hơn lên Nhân dân tệ. Cũng cần nói thêm rằng không chỉ Nhân dân tệ, mà đồng tiền của hàng loạt quốc gia khác - bao gồm cả những nền kinh tế đang “chạy đua” lãi suất với Fed - cũng đang trượt giá sâu so với USD, bởi Ngân hàng Trung ương Mỹ đang đi đầu trong “cuộc đua” toàn cầu này. Chẳng hạn, đồng Euro đã rớt giá xuống dưới mức ngang giá so với USD và đồng Bảng Anh tụt xuống mức thấp kỷ lục so với bạc xanh, cho dù cả Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Anh (BOE) đều đang quyết liệt trong vấn đề tăng lãi suất. Việc Ngân hàng Trung ương Nhật Bản (BOJ) quyết tâm giữ lãi suất âm là nguyên nhân khiến đồng Yên rớt giá xuống mức thấp nhất trong vòng 3 thập kỷ so với USD. Chỉ trong vòng 1 năm trở lại đây, chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác đã tăng hơn 20%.

Có thể nói rằng sự mất giá của Nhân dân tệ là một hệ quả tất yếu của chính sách tiền tệ, nhưng cũng chính vì cú trượt này mà Bắc Kinh đối mặt với thách thức ngày càng lớn trong việc điều hành chính sách. Nếu tiếp tục ưu tiên tăng trưởng, PBOC phải duy trì nới lỏng, và như thế, Nhân dân tệ sẽ trượt giá sâu hơn, đặt ra nguy cơ lạm phát “bốc đầu” và các dòng vốn rút khỏi Trung Quốc, dẫn tới áp lực mất giá càng lớn đối với Nhân dân tệ. Ngược lại, nếu PBOC có động thái mạnh để “cứu” tỷ giá, họ sẽ phải hy sinh mục tiêu vực dậy nền kinh tế.

Trong một dấu hiệu cho thấy Bắc Kinh sẽ không vực dậy tỷ giá đồng nội tệ bằng mọi giá, PBOC hôm 29/8 thiết lập tỷ giá Nhân dân tệ tham chiếu hàng ngày ở mức nhiều hơn 7 Nhân dân tệ đổi 1 USD lần đầu tiên kể từ tháng 7/2020, đồng nghĩa phá vỡ vùng tâm lý 6-7 Nhân dân tệ/1 USD.

Chuyên gia kinh tế Peiqian Liu thuộc NatWest Markets nhận định rằng quyết định của Trung Quốc để cho ngưỡng tỷ giá tâm lý 7 Nhân dân tệ/USD bị phá vỡ, đồng thời điều chỉnh quy định để ngăn bớt việc bán khống Nhân dân tệ “về cơ bản có nghĩa là PBOC không muốn cố gắng bảo vệ bất kỳ mức tỷ giá cụ thể nào, mà chỉ làm chậm lại tốc độ giảm giá của đồng nội tệ”.

Ngoài yếu tố chính sách tiền tệ, tỷ giá đồng Nhân dân tệ còn đang đương đầu áp lực giảm từ triển vọng bất lợi của kinh tế Trung Quốc. Gần đây, một loạt tổ chức dự báo đã cắt giảm mức dự báo tăng trưởng của nền kinh tế lớn thứ nhì thế giới trong năm nay. Một báo cáo công bố vào tuần trước của Ngân hàng Thế giới (WB) nói rằng kinh tế Trung Quốc sẽ chỉ đạt tốc độ tăng trưởng 2,8% trong năm nay, thay vì tăng 4,3% như dự báo đưa ra hồi tháng 6. Dự báo mới của WB về kinh tế Trung Quốc u ám hơn so với nhận định mà Quỹ Tiền tệ quốc tế (IMF) đưa ra mới đây - IMF cũng cắt giảm triển vọng kinh tế Trung Quốc nhưng cho rằng nền kinh tế này sẽ đạt mức tăng trưởng 3,3% cả năm 2022. Trước đó, Ngân hàng Phát triển châu Á (ADB) hạ dự báo tăng trưởng kinh tế Trung Quốc còn 3,3% từ mức 5% đưa ra hồi tháng 4. Dù dự báo nào đúng, đây cũng sẽ là mức tăng trưởng thấp nhất của Trung Quốc trong vòng 40 năm trở lại đây.

Niềm tin của doanh nghiệp và người tiêu dùng giảm sút do những đợt phong toả chống Covid-19, đặc biệt là đợt phong toả kéo dài ở Thượng Hải trong quý 2 năm nay, cùng với cuộc khủng hoảng chưa có hồi kết trên thị trường bất động sản Trung Quốc là những lý do chính khiến giới chuyên gia bi quan về nền kinh tế nước này.

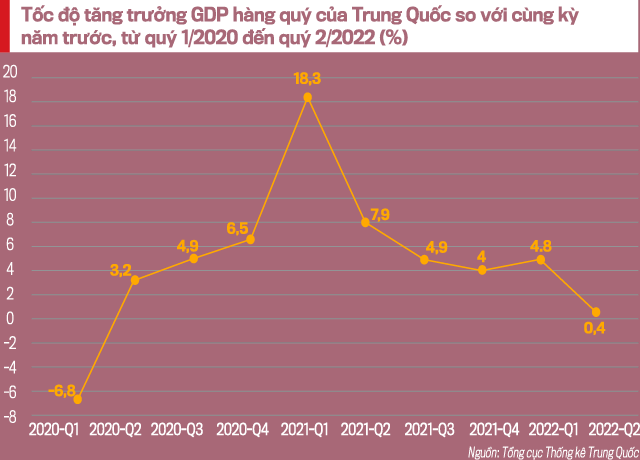

Trong quý 2, nền kinh tế Trung Quốc chỉ tăng 0,4% so với cùng kỳ năm ngoái, mức thấp nhất kể từ khi Covid trở thành đại dịch. Số liệu gần đây cho thấy sản lượng của các nhà máy ở Trung Quốc trong tháng 8 tốt hơn dự báo, tăng 4,6% so với cùng kỳ năm ngoái. Tuy nhiên, các nhà phân tích nói rằng đó là do cơ sở so sánh là sản lượng ở mức thấp của tháng 8/2021 - thời điểm làn sóng lây nhiễm biến chủng Delta của Covid-19 hoành hành ở Trung Quốc. Chuyên gia kinh tế trưởng về Trung Quốc của Capital Economics, ông Julian Evans-Pritchard, nhận định: “Nền kinh tế Trung Quốc trụ vững tốt hơn so với dự báo trong tháng 8, nhưng đà tăng trưởng vẫn đang yếu đi so với tháng 7, do những gián đoạn vì Covid-19 và những nhà máy phải đóng cửa vì thiếu điện. Tình hình tháng 9 sẽ còn tệ hơn”.

Vị chuyên gia cũng cho rằng làn sóng Covid hiện nay của Trung Quốc có thể đã qua đỉnh, nhưng các hoạt động kinh tế vẫn sẽ yếu trong những tháng tới do ảnh hưởng của khủng hoảng bất động sản, xuất khẩu chậm lại, và sự trở đi trở lại của Covid-19.

Việc giới chuyên gia hạ dự báo tăng trưởng kinh tế Trung Quốc cho thấy họ không tin rằng các biện pháp kích cầu mà Bắc Kinh triển khai gần đây - bao gồm 1.000 tỷ Nhân dân tệ vốn đầu tư rót vào các dự án cơ sở hạ tầng và những đợt cắt giảm lãi suất của PBOC - có thể ngăn đà giảm tốc của nền kinh tế. Nhà kinh tế học Brendan McKenna thuộc ngân hàng Mỹ Wells Fargo đưa ra kịch bản chính là Trung Quốc sẽ đạt mức tăng trưởng nhỉnh hơn 3% một chút trong năm nay, nhưng có nguy cơ tăng trưởng giảm xuống dưới mức này nếu các hoạt động kinh tế tiếp tục suy yếu.

Ban đầu, Chính phủ Trung Quốc đặt mục tiêu tăng trưởng kinh tế cả năm nay khoảng 5,5%. Đối mặt với tăng trưởng giảm tốc mạnh và Covid-19 tiếp tục lây lan, các nhà lãnh đạo cấp cao của nước này gần đây không còn đề cập đến mục tiêu tăng trưởng này. Trước đây, Trung Quốc chưa năm nào hụt mục tiêu tăng trưởng với khoảng cách lớn như vậy. Năm 2020, khi đương đầu với làn sóng Covid-19 đầu tiên, Trung Quốc không đưa ra mục tiêu tăng trưởng GDP.

Ngoài những thách thức hiện tại, những rủi ro dài hạn hơn ăn sâu trong nền kinh tế - như vấn đề dân số già hóa - sẽ khiến cho tăng trưởng kinh tế Trung Quốc khó vượt mức 5% trong vài năm tới - theo chuyên gia kinh tế trưởng về Trung Quốc Raymond Yeung của Ngân hàng ANZ. “Quan điểm chủ chốt của chúng tôi là nền kinh tế lão hóa của Trung Quốc sẽ tiếp tục có sự thay đổi trong 3 năm tới. Tiềm năng tăng trưởng sẽ tiếp tục suy giảm do thiếu sự cải thiện năng suất. Chúng tôi dự báo mức tăng trưởng GDP sẽ là 4,2% trong năm 2023 và 4% trong năm 2024”.

Một điểm sáng của kinh tế Trung Quốc năm nay là thặng dư thương mại nhiều khả năng sẽ lập kỷ lục trên 1.000 tỷ USD. Không chỉ là kỷ lục của Trung Quốc, thặng dư thương mại này còn là mức cao nhất mà một quốc gia trên thế giới từng có được trong lịch sử. Tuy nhiên, theo một báo cáo của Macquarie, điều đó sẽ không đủ để ngăn đồng Nhân dân tệ tiếp tục trượt giá. Chuyên gia Hu của Macquarie nói rằng các nhà xuất khẩu của nước này không muốn chuyển đổi ngoại tệ sang đồng Nhân dân tệ do niềm tin kinh doanh đã bị sụt giảm mạnh trong năm nay.

Ông Hu ước tính rằng tỷ lệ chuyển đổi ngoại tệ sang Nhân dân tệ - tức phần trăm giá trị của thặng dư thương mại Trung Quốc được chuyển sang đồng nội tệ - đã giảm còn 36% trong 8 tháng đầu năm nay, so với mức 57% cùng kỳ năm ngoái. Trong quý 1/2022, tỷ lệ chuyển đổi đạt tương đối cao 50%, nhưng sau đó sụt giảm chóng mặt kể từ đợt phong toả chống Covid-19 kéo dài suốt mấy tháng trời ở Thượng Hải.

Các nhà xuất khẩu của Trung Quốc có thể đang đặt cược vào sự giảm giá sâu hơn của đồng Nhân dân tệ trong bối cảnh kinh tế giảm tốc, hoặc cảm thấy ít cần thiết hơn phải đổi từ ngoại tệ sang nội tệ vì có sự suy giảm trong nhu cầu tái đầu tư vào hoạt động sản xuất kinh doanh bằng vốn lưu động Nhân dân tệ - theo Macquarie. Điều đó đồng nghĩa với việc thặng dư thương mại của Trung Quốc đóng một vai trò ít hơn trong việc hạn chế đà giảm giá của Nhân dân tệ.

VnEconomy 04/10/2022 13:00

13:00 04/10/2022