Trong ba năm qua, thị trường tài chính tiêu dùng chịu tác động xấu từ đại dịch và suy giảm tổng cầu. Quan điểm của ông về vấn đề này như thế nào?

Khởi thuỷ của thị trường tài chính tiêu dùng Việt Nam là giai đoạn 2007-2008. Ban đầu chỉ có một vài công ty tài chính tiêu dùng nước ngoài đến từ Pháp, Cộng hòa Séc. Hoạt động cho vay tiêu dùng khi đó cũng chưa cởi mở lắm, tựa như ngân hàng.

Sau đó, nhờ sự phát triển của công nghệ và tốc độ phát triển kinh tế cao, đến những năm 2012-2017, tài chính tiêu dùng phát triển mạnh mẽ. Sau thời gian tăng trưởng nóng, giai đoạn 2018-2019, thị trường tăng trưởng chậm lại do có những quy định pháp luật chặt chẽ hơn.

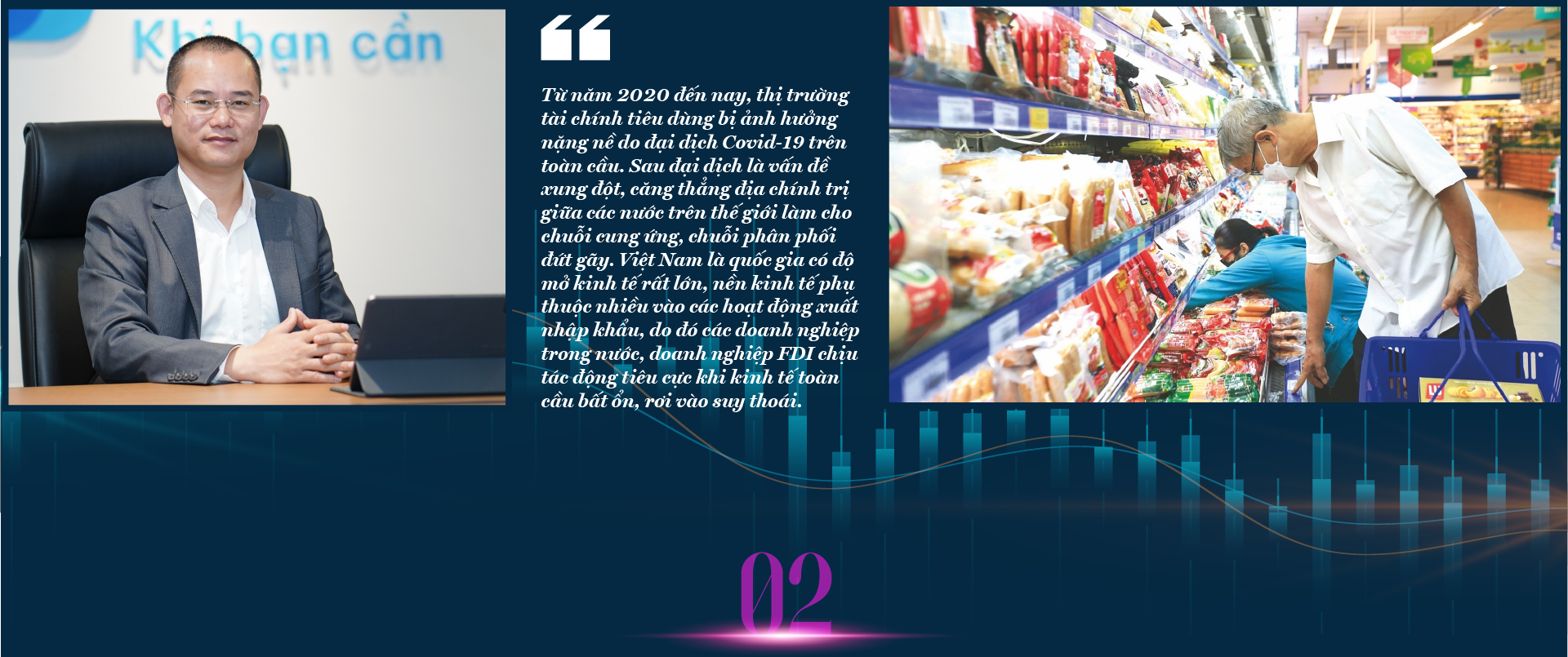

Từ năm 2020 đến nay, thị trường tài chính tiêu dùng bị ảnh hưởng nặng nề do đại dịch Covid trên toàn cầu. Sau đại dịch là vấn đề xung đột, căng thẳng địa chính trị giữa các nước trên thế giới làm cho chuỗi cung ứng, chuỗi phân phối đứt gãy. Việt Nam là quốc gia có độ mở kinh tế rất lớn, phụ thuộc nhiều vào các hoạt động xuất nhập khẩu. Do đó, các doanh nghiệp trong nước và doanh nghiệp FDI sẽ chịu tác động tiêu cực khi kinh tế toàn cầu bất ổn, rơi vào suy thoái.

Đơn hàng giảm, người lao động mất việc buộc phải thắt lưng buộc bụng, nhu cầu tiêu dùng giảm đi, từ đó ảnh hưởng tiêu cực tới thị trường tài chính tiêu dùng. Người dân hạn chế nhu cầu vay m ới để chi tiêu. Khách hàng đang có dư nợ đứng trước nguy cơ giảm lương, mất việc làm nên không có khả năng trả nợ.

Nhiều yếu tố khác tác động đến thị trường tài chính tiêu dùng diễn ra cùng một lúc khiến thị trường tài chính tiêu dùng rơi vào cú shock lớn nhất từ trước đến giờ… Tăng trưởng tín dụng sụt giảm nghiêm trọng trong 4 tháng đầu năm… Cá nhân tôi đánh giá đây là giai đoạn khó khăn lớn nhất của tài chính tiêu dùng từ khi ra đời.

Bên cạnh việc trả nợ đúng cam kết của đại đa số người vay thì thời gian gần đây cũng xuất hiện nhiều nhóm rủ nhau “bùng nợ” trên các mạng xã hội. Để giải quyết thực trạng này, theo ông phải làm gì?

Các hội nhóm bùng nợ đã xuất hiện từ trước nhưng đặc biệt nở rộ thời gian gần đây với lượng tương tác cao, xảy ra liên tục. Tại sao như vậy? Khi kinh tế khó khăn, người lao động mất việc… ngay lập tức họ nghĩ đến việc làm sao để trốn nợ. Còn nếu công việc đang tốt, thu nhập ổn định thì tình trạng này sẽ không phổ biến.

Chúng ta phải làm rõ thêm để người dân hiểu khái niệm chính thống, là 16 công ty tài chính tiêu dùng được cấp phép và chịu sự giám sát của Ngân hàng Nhà nước. Không chính thống là các dịch vụ cầm đồ, thậm chí cho vay nặng lãi phi pháp… Hoặc các hình thức cho vay ngang hàng qua app bị biến tướng, giả mạo, không có quy định pháp luật nào điều chỉnh hoạt động của họ .

Cũng phải thừa nhận, kể cả cho vay tiêu dùng chính thống hay không chính thống cũng đều có những tổ chức, cá nhân cố tình thực hiện hành vi cho vay hay thu hồi nợ chưa đúng quy định pháp luật và chuẩn mực đạo đức, gây bức xúc trong xã hội. Khi cơ quan chức năng vào cuộc thanh tra, kiểm tra; cơ quan công an ra quân trấn áp thì cái được là chấn chỉnh lại thị trường. Song trong bối cảnh đó, không ít khách hàng cố tình hiểu sai rằng hoạt động cho vay tiêu dùng đang có vấn đề và họ không phải trả nợ.

Vốn dĩ, việc thu hồi nợ của cho vay tiêu dùng bị hạn chế hơn rất nhiều so với ngân hàng, bởi vì khách vay không có tài sản đảm bảo. Hoạt động cho vay hoàn toàn là tín chấp dựa vào uy tín bản thân của khách hàng và ý chí trả nợ của khách hàng.

Rất nhiều khách hàng cho rằng mình đang khó khăn thì tổ chức cho vay không được đòi nợ trong giai đoạn này… và họ đang gần như không phải chịu một chế tài gì. Các công ty tài chính tiêu dùng chính thống cùng lắm chỉ có thể thông tin về khoản nợ xấu của khách hàng lên CIC (Trung tâm Thông tin tín dụng quốc gia - PV) nhưng đây chắc chắn không phải là chế tài đủ mạnh. Ở các quốc gia có thị trường tài chính phát triển hơn, những khách hàng như vậy sẽ bị hạ điểm tín nhiệm công dân, thậm chí bị hạn chế quyền trong việc sử dụng một số dịch vụ công cộng, tiện ích xã hội. Đó mới là những chế tài thực sự có tác động đến ý thức của người đi vay.

Còn ở Việt Nam, theo phân tích của các luật sư, việc giải quyết tranh chấp hợp đồng tín dụng liên quan đến tài chính tiêu dùng còn khá khó khăn. Nhiều khi công ty tài chính tiêu dùng biết rõ khách hàng có tài sản, có nguồn thu nhưng họ cố tình không trả thì cũng chỉ có thể khởi kiện. Tuy nhiên, với các khoản vay tài chính ở phân khúc nhỏ như 5 - 10 triệu việc khởi kiện cũng khó có thể thực hiện được.

Chúng tôi kỳ vọng các cơ quan quản lý và Ngân hàng Nhà nước hỗ trợ cùng các công ty tài chính tiêu dùng tăng cường truyền thông đến người dân những thông tin tích cực về tài chính tiêu dùng chính thống, để người dân an tâm chọn lựa dịch vụ. Đối với các khách hàng đã vay cần hiểu được quy luật bất biến trong cuộc sống là có vay có trả rồi lại vay khi cần. Hậu quả của việc “bùng nợ” có thể không đến ngay trong một vài tháng nhưng sau này, nếu khách hàng có nhu cầu tài chính thực sự cho những mục tiêu quan trọng như mua nhà, mua xe ô tô hay các kế hoạch lớn hơn, họ sẽ bị ảnh hưởng bởi lịch sử tín dụng xấu hiện tại.

Với vai trò là Chủ nhiệm CLB tài chính tiêu dùng, tôi mong rằng các công ty tài chính tiêu dùng đều có chính sách hỗ trợ khách hàng trong giai đoạn khó khăn hiện nay theo chủ trương của Nhà nước như: cơ cấu thời hạn trả nợ, miễn giảm lãi cho các khách hàng gặp khó khăn, miễn là họ có quá trình hợp tác và chia sẻ thông tin với các công ty tài chính tiêu dùng…

Một trong những nguyên nhân khiến xã hội định kiến với cho vay tiêu dùng là lãi suất quá cao, ông nói gì về điều này?

Như tôi đã nói, thị trường cho vay tiêu dùng hiện nay tồn tại các chủ thể là chính thống và không chính thống như cầm đồ; thậm chí không chính thống như các app, website giả mạo cho vay biến tướng, tín dụng “đen”.Các hình thức cho vay không chính thức do không chịu sự điều chỉnh của Luật các tổ chức tín dụng nên không bị khống chế trần lãi suất. Thậm chí, lãi suất bị lách dưới các dạng phí.

Còn tín dụng “đen” thường có mức lãi suất cho vay rất cao, lên tới vài trăm %/năm; chưa kể hình thức thu hồi nợ/đòi nợ rất không đúng chuẩn mực đạo đức. Hình thức tín dụng này tạo gánh nặng rất lớn cho người vay; phát sinh nhiều tệ nạn xã hội đi kèm.

Hiện nay, mặc dù các công ty tài chính tiêu dùng và Ngân hàng Nhà nước, Hiệp hội Ngân hàng; Câu lạc bộ Tài chính tiêu dùng đã rất nỗ lực phối hợp với các cơ quan chức năng, tổ chức truyền thông có uy tín trong công tác tuyên truyền đến khách hàng, người dân nhưng nhiều người đang bị lẫn lộn, có sự đánh đồng các chủ thể cho vay tiêu dùng.

Đúng là mặt bằng lãi suất cho vay của các công ty tài chính tiêu dùng chính thống vẫn cao là do gánh các chi phí rủi ro; chi phí vận hành cho công tác thu hồi nợ; các khoản vay tín chấp rủi ro cao hơn nhiều so với ngân hàng, do khách hàng của họ có tài sản đảm bảo và phân khúc khách hàng tốt hơn. Đồng thời chi phí vốn của công ty tài chính tiêu dùng cao hơn nhiều so với ngân hàng do đó lãi suất cho vay của tài chính tiêu dùng sẽ cao hơn.

Tuy nhiên, có hai thứ làm cho khách hàng sẵn lòng chấp nhận là sự tiện dụng và số tiền lãi chênh lệch không quá lớn khi sử dụng sản phẩm cho vay tiêu dùng.

Đầu tiên là sự tiện dụng. Nếu khách hàng vay ngân hàng thì phải đáp ứng rất nhiều điều kiện, thậm chí phải có tài sản đảm bảo, thủ tục rườm rà. Nhiều khách hàng sẽ không đủ điều kiện để vay tại ngân hàng nhưng đến với các công ty tài chính tiêu dùng sẽ được giải quyết rất nhanh do các công ty này có sự tích hợp đầu tư công nghệ 4.0, gia tăng trải nghiệm khách hàng, rút ngắn thời gian xét duyệt hồ sơ sẽ đem đến những giải pháp vượt trội, giúp nhu cầu vay của khách hàng được đáp ứng rất nhanh nên không bị lỡ cơ hội tạo ra thu nhập (ví dụ vay mua máy tính, mua điện thoại, xe máy); hay như Mcredit cho vay đối với tiểu thương, hộ kinh doanh… Những nhóm khách hàng khác được đáp ứng nhanh nhu cầu tài chính để giải quyết các vấn đề cần kíp trong cuộc sống.

Thứ hai, giá trị của một khoản vay tiêu dùng thường nhỏ, bình quân chỉ khoảng 20-30 triệu đồng. Thế nên chênh lệch tỷ lệ lãi suất có thể cao nhưng số tiền lãi thì không nhiều, không tạo áp lực trả nợ cho khách.

Trong bối cảnh sản xuất kinh doanh đình trệ, nhiều lao động mất việc, ngưng việc vô thời hạn. Đây là một phần lý do dẫn đến nợ xấu công ty cho vay tiêu dùng tăng cao. Theo quan sát của ông, hiện các công ty tài chính tiêu dùng đã có những giải pháp gì nhằm kiểm soát nợ xấu?

Tất cả các công ty tài chính tiêu dùng đều có chất lượng nợ đi xuống, đây là thực tế chung của thị trường. C ó hai nguyên nhân : Một là người dân khó khăn hơn không có khả năng trả . Hai là tình trạng cố tình chây ỳ trả nợ như tôi vừa nêu ở trên.

Trước đó, ngành tài chính tiêu dùng đã rất khó khăn để xác lập nghề thu hồi nợ. Nghề này không chỉ có nghĩa là đòi nợ theo nghĩa đen mà nó rộng hơn thế. Theo quy trình trải nghiệm khách hàng, nghề thu hồi nợ là những người phụ trách công tác nhắc khách hàng trả nợ , chia sẻ và ghi nhận những khó khăn của khách, tư vấn cho khách hàng những giải pháp, phù hợp với khả năng tài chính của khách hàng trong trường hợp khách hoàn thành trả nợ khoản vay.

Ngoài ra, do định kiến xã hội nên nhân sự thu hồi nợ tại các công ty tài chính tiêu dùng chính thống bị hiểu lầm, đánh đồng với các bên thu hồi nợ không chính thống chuyên đòi nợ kiểu “xã hội đen”. Đây là lý do khiến họ không gắn bó với nghề, khiến công tác thu hồi nợ tại các công ty tài chính tiêu dùng gặp khó khăn.

Về giải pháp chung, tôi nhận thấy các công ty tài chính đang tích cực củng cố hoạt động thu hồi nợ, nhắc nợ, cơ cấu nợ theo đúng chủ trương Ngân hàng Nhà nước đã cho phép. Đối với Mcredit là đơn vị tài chính tiêu dùng trực thuộc hệ thống MB Group luôn tuân thủ chính sách thu hồi nợ nhân văn… Ví dụ, khách hàng đang có một khoản vay và hàng tháng họ phải trả 1 triệu đồng, nhưng do khó khăn, thu nhập bị sụt giảm thì các công ty tài chính tiêu dùng cũng sẽ cơ cấu lại khoản vay để số tiền trả gốc/lãi mỗi tháng thấp hơn… Thậm chí, có thể giãn lịch trả nợ nếu khách hàng thực sự khó khăn. Một số công ty tài chính sẵn sàng giảm lợi nhuận để miễn/giảm lãi cho phần đã quá hạn.

Trong hai năm trở lại đây, các quy trình tiếp cận khách hàng và cho vay mà các công ty tài chính tiêu dùng áp dụng hoàn toàn bằng công nghệ. Điều này giúp giảm chi phí vận hành, qua đó giảm lãi suất cho vay với khách hàn mà vẫn đạt được các mục tiêu về hiệu quả kinh doanh và đảm bảo chất lượng tín dụng.

Tuy nhiên, khi thị trường tài chính tiêu dùng đang gặp nhiều khó khăn, hầu hết các công ty tài chính tiêu dùng đều hạn chế cho vay mới, bởi cho vay mới tỷ lệ rủi ro nợ xấu tăng cao …

Còn tại Mcredit, chúng tôi vẫn mạnh dạn cho vay, bởi vì dựa trên hệ sinh thái, dữ liệu của các cổ đông lớn và đối tác chiến lược như MB, Viettel… chúng tôi đã xây dựng được chân dung khách hàng chi tiết, nắm bắt được thông tin, hiểu rõ về thói quen chi tiêu của khách hàng…

Chân dung khách hàng của các công ty tài chính tiêu dùng nói chung là công nhân, lao động tự do, nông dân, kể cả sinh viên… có thu nhập ở mức độ khiêm tốn, khoảng dưới 10 triệu đồng/tháng. Thu nhập của họ có thể không cố định .Tuy nhiên, họ đang trong độ tuổi lao động; có nhu cầu tiêu dùng cao về việc mua sắm thiết bị gia đình, thậm chí vay tiền để tổ chức đám cưới …

Tại Mcredit thì chúng tôi xây dựng 8 chân dung khách hàng rõ ràng, thiết kế quy trình cho vay đến từng khách hàng. Sở dĩ như vậy vì mỗi chân dung khách hàng có đặc điểm khác nhau về nhu cầu vay, đánh giá tín nhiệm nên việc xây dựng chân dung khách hàng càng chi tiết thì sẽ đưa ra những sản phẩm vay và sản phẩm tiêu dùng phù hợp với nhu cầu và năng lực tài chính của họ. Từ đó, tăng trưởng tín dụng bền vững, kiểm soát tốt chất lượng nợ.

Theo ông, nhìn về dài hạn, ông đánh giá triển vọng ngành cho vay tiêu dùng như thế nào trong bối cảnh khó khăn đang đeo bám?

Từ nay đến cuối năm, các công ty phải đối diện với tình trạng khả năng trả nợ của khách hàng chưa mấy cải thiện và do đó, chất lượng tài sản có thể tiếp tục giảm sút. Khả năng tương tác với khách hàng, hay nói cách khác là khả năng thu hồi nợ hạn chế.

Bên cạnh đó là khả năng mở rộng tín dụng vẫn khó bởi vì nhu cầu tiêu dùng đang giảm đi. Như các bạn đã biết, trong những tháng đầu năm, các chuỗi bán lẻ lớn đều công bố kết quả kinh doanh cực kỳ ảm đạm, giảm sút 30-50%. Có những tổ chức bán lẻ từng rất tự hào về mạng lưới hoạt động, điểm bán và quy mô nhân sự thì trong vòng vài tháng vừa rồi họ phải đóng cửa hàng ngàn điểm bán và cắt giảm hàng chục ngàn người. Tôi thấy đó thực sự là nỗi đau của các doanh nghiệp khi phải công bố những thông tin như vậy.

Điều đó chứng tỏ nhu cầu tiêu dùng mới thực sự thấp, kéo theo đó là nhu cầu vay tiêu dùng sụt giảm mạnh. Thị trường cho vay tiêu dùng có phục hồi sớm hay không phụ thuộc vào đơn hàng trở lại với doanh nghiệp, người công nhân trở lại nhà máy. Hàng hoá lưu thông tốt hơn và ai cũng có công ăn việc làm. Đây chính là yếu tố đầu tiên giúp các công ty tài chính tiêu dùng tự tin cho vay trở lại.

Cuối cùng, khó khăn của các công ty tài chính tiêu dùng là nguồn vốn. Bởi vì phạm vi huy động vốn của các công ty tài chính tiêu dùng không rộng như ngân hàng. Chỉ được huy động từ tổ chức chứ không được huy động từ người dân. Chi phí vốn vẫn rất cao bởi vì kênh huy động hạn chế…

Tuy nhiên, trong dài hạn, thị trường tài chính tiêu dùng tại Việt Nam vẫn rất hứa hẹn. Theo kết quả nghiên cứu thị trường do một đơn vị tư vấn của chúng tôi thực hiện thì nhu cầu vay tiêu dùng còn rất nhiều. Trong 10 năm tới, tốc độ tăng trưởng bình quân của cho vay tiêu dùng có thể đạt tối thiểu 15%/năm. Đây là mức tăng trưởng mơ ước của nhiều thị trường cho vay tiêu dùng đã phát triển như Nhật Bản, Hàn Quốc…

VnEconomy 28/06/2023 10:00

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 26-2023 phát hành ngày 26-06-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

10:00 28/06/2023