Thưa ông, Ngân hàng Nhà nước đánh giá vai trò của các Fintech ví điện tử như thế nào trong lĩnh vực thanh toán, số hóa hoạt động ngân hàng?

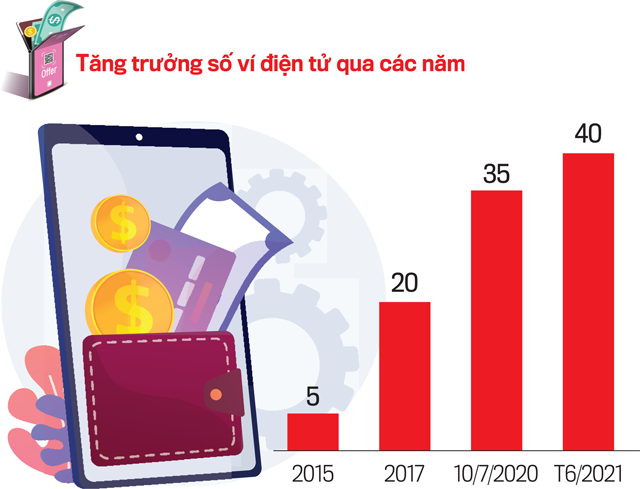

Tính đến cuối tháng 5/2021, tại Việt Nam có 43 tổ chức không phải ngân hàng đã được cấp giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán, trong đó có 40 tổ chức trung gian thanh toán có hoạt động cung ứng dịch vụ ví điện tử (công ty ví điện tử) với tổng số tài khoản ví điện tử (ví) đang hoạt động là khoảng 14,59 triệu (tăng khoảng 0,94 triệu ví so với thời điểm cuối năm 2020).

Ví điện tử đang hoạt động là ví có ít nhất một giao dịch phát sinh giá trị tiền tệ trong vòng 12 tháng tính đến ngày báo cáo.

Các công ty ví điện tử (e-wallet providers) với cơ cấu tổ chức, vận hành tinh gọn, mô hình kinh doanh linh hoạt, lấy khách hàng làm trọng tâm đã và đang tận dụng sức mạnh của công nghệ, đổi mới sáng tạo để phát triển hoặc hợp tác với ngân hàng cung ứng đa dạng các sản phẩm, dịch vụ đổi mới ra thị trường.

Nhiều công ty trung gian thanh toán đã có những đóng góp tích cực, nhận được sự hưởng ứng mạnh mẽ từ người dùng và sự ghi nhận của các ngân hàng trong số hóa hoạt động thanh toán, phát triển thanh toán không dùng tiền mặt, tạo dựng hệ sinh thái số, cùng ngân hàng phổ cập dịch vụ thanh toán an toàn, thuận tiện, giá cả phù hợp tới đông đảo người dân.

Fintech là một mảng hoạt động rất rộng, trải rộng trên nhiều ngành, lĩnh vực thuộc dịch vụ tài chính như thanh toán, chứng khoán, bảo hiểm, quản lý tài sản, chấm điểm tín dụng (credit scoring)... Ở một chừng mực nào đó, có thể coi các tổ chức trung gian thanh toán ví điện tử được cấp phép chính là hiện thân sinh động của Fintech trong lĩnh vực thanh toán ở Việt Nam.

Để đẩy nhanh chuyển đổi số trong lĩnh vực ngân hàng, các tổ chức tín dụng, ngân hàng tại Việt Nam thời gian qua đã chủ động lựa chọn hợp tác, sử dụng sản phẩm, giải pháp công nghệ, mạng lưới phân phối của nhiều công ty Fintech nói chung và tổ chức trung gian thanh toán nói riêng để thực hiện số hóa quy trình nghiệp vụ, tích hợp sâu vào hệ sinh thái số, cung ứng sản phẩm, dịch vụ qua kênh số an toàn, thuận tiện, phù hợp, mọi lúc, mọi nơi cho khách hàng.

Việc hợp tác này mang đến sức mạnh cộng hưởng, đem lại nhiều lợi ích thiết thực cho nhiều bên như nâng cao hiệu quả hoạt động (giảm chi phí, tăng doanh thu), mở rộng cơ sở khách hàng, tiếp cận được tập khách hàng mới, gia tăng tương tác, mức độ sử dụng dịch vụ, tăng cường cơ hội bán chéo sản phẩm, dịch vụ, nâng cao trải nghiệm giao dịch và sự hài lòng của khách hàng, góp phần thúc đẩy thanh toán không dùng tiền mặt và phổ cập tài chính.

Ngân hàng Nhà nước đánh giá cao vai trò của các tổ chức ví điện tử trong việc thúc đẩy đổi mới sáng tạo, hỗ trợ chuyển đổi số hoạt động ngân hàng và tin rằng các tổ chức trung gian thanh toán ví điện tử sẽ tiếp tục hợp tác sâu rộng hơn với các ngân hàng, tổ chức tín dụng nhằm phát triển, cung ứng sản phẩm, dịch vụ ngân hàng ngày càng an toàn, tiện lợi, phù hợp, giá cả hợp lý tới đông đảo người dân và doanh nghiệp.

Có ý kiến cho rằng thị trường ví điện tử tại Việt Nam đang “bội thực” với 40 đơn vị đang hoạt động, quan điểm của ông về vấn đề này như thế nào?

Như tôi đã nói ở phần trước, tại thị trường Việt Nam, hợp tác giữa Ngân hàng - Fintech nói chung và sự phát triển của các trung gian thanh toán ví điện tử nói riêng đã góp phần phát triển, mở rộng dịch vụ ngân hàng-tài chính, cung cấp các sản phẩm, dịch vụ tài chính đa dạng, tiện lợi, an toàn bảo mật cho khách hàng, phù hợp với xu hướng chuyển đổi số và phát triển kinh tế số đang diễn ra mạnh mẽ.

Hiện tại, các doanh nghiệp nói chung và những doanh nghiệp hoạt động trong ngành nghề kinh doanh có điều kiện như chứng khoán, bảo hiểm hay trung gian thanh toán cũng phải tuân theo các quy luật kinh tế thị trường, trong đó có quy luật cạnh tranh.

Doanh nghiệp nào nỗ lực đổi mới sáng tạo, cạnh tranh tốt sẽ lớn mạnh và phát triển; ngược lại, kém sức cạnh tranh, chậm đổi mới, sẽ bị tụt hậu, đào thải. Vậy, cạnh tranh trên thị trường hay nói cách khác, chính khách hàng với việc quyết định lựa chọn sử dụng dịch vụ trung gian thanh toán của đơn vị nào sẽ có tiếng nói quyết định bao nhiêu tổ chức trung gian thanh toán là đủ, là phù hợp.

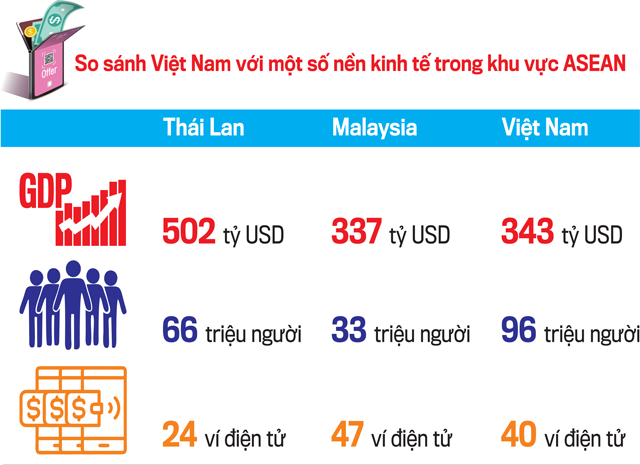

Từ góc nhìn so sánh với một số nền kinh tế trong khu vực ASEAN, có thể thấy con số 40 tổ chức trung gian thanh toán ví điện tử cũng không phải là quá nhiều với một nền kinh tế như Việt Nam. Chẳng hạn, đất nước Thái Lan quy mô dân số 66 triệu, GDP 502 tỷ USD, họ có 24 tổ chức ví điện tử phi ngân hàng; Malaysia với quy mô dân số khoảng 33 triệu, GDP xấp xỉ 337 tỷ USD cũng có tới 47 tổ chức phi ngân hàng cung ứng dịch vụ ví điện tử.

Trong khi đó, Việt Nam với quy mô dân số 96 triệu, GDP 343 tỷ USD hiện có 40 tổ chức ví điện tử cũng là điều bình thường.

Đến nay, nhiều công ty ví điện tử dù hoạt động đã lâu, có thương hiệu, sở hữu hàng triệu tài khoản nhưng đều đang lỗ và họ vẫn tiếp tục “đốt tiền” vào các cuộc đua cạnh tranh về giá. Ông lý giải câu chuyện này như thế nào, thưa ông?

Như truyền thông cho biết, nhiều tổ chức trung gian thanh toán lớn tại Việt Nam trong giai đoạn tạo dựng thương hiệu, phát triển sản phẩm, dịch vụ, mở rộng hoạt động kinh doanh đã phải chi tiêu rất lớn cho thu hút, tạo cơ sở khách hàng, xây dựng mạng lưới điểm chấp nhận thanh toán, cho hoạt động quảng bá, marketing, giáo dục thị trường và thay đổi hành vi, tạo thói quen cho người tiêu dùng sử dụng ứng dụng (app) một cách thường xuyên để tiếp cận, chi trả hàng hóa, dịch vụ.

Những hoạt động này thường được giới kinh doanh gắn cho cái tên phản ánh đúng bản chất là “đốt tiền” với kỳ vọng số tiền đã “đốt” sẽ thu hồi lại khi doanh nghiệp tạo lập được uy tín, vị thế, chỗ đứng trên thị trường, có tập khách hàng lớn và trung thành, sản phẩm dịch vụ có sức cạnh tranh, có nguồn thu đa dạng, ổn định, doanh thu tăng trưởng nhanh hơn chi phí. Từ đó, giúp doanh nghiệp không rơi vào cảnh chịu lỗ mà còn kinh doanh có lợi nhuận bền vững.

Trên thực tế, nhiều tổ chức trung gian thanh toán cung ứng dịch vụ ví điện tử tại Việt Nam đã phát triển, thu hút được lượng khách hàng lớn lên tới hàng triệu người dùng, xử lý tới hàng triệu giao dịch mỗi tháng. Đổi lại họ phải chi rất nhiều cho đầu tư cơ sở vật chất kỹ thuật, xây dựng mạng lưới và thu hút tài năng, nhân sự quản lý, vận hành trong khi doanh thu tạm hy sinh hoặc chưa theo kịp đủ nhanh để bù đắp được chi phí, phần nhiều do các hoạt động, chương trình quảng bá, khuyến mãi, giảm giá, hoàn tiền được thực hiện liên tục để giáo dục thị trường, thay đổi hành vi, tạo thói quen cho khách hàng, và tạo dựng sự tin tưởng, gắn bó khách hàng.

Việc chịu lỗ có thể là lựa chọn chiến lược của các tổ chức ví điện tử này và mang tính thời điểm, kỹ thuật trong vòng đời phát triển của doanh nghiệp. Chịu lỗ cũng không phải là hiện tượng lạ trong “giới” doanh nghiệp Fintech, công nghệ, thương mại điện tử trong khu vực và thế giới mà chúng ta từng chứng kiến ở những tên tuổi nổi bật như Grab, Gojek hay Shopee.

Việc giảm lỗ, đạt điểm hoà vốn và có lãi bền vững có thể xảy đến với những doanh nghiệp trường vốn tài trợ, phát triển được đến quy mô đủ lớn (về số lượng khách hàng, khối lượng giao dịch xử lý), có danh mục sản phẩm, dịch vụ phong phú, cạnh tranh, có hệ sinh thái thu hút người dùng, thương hiệu uy tín và ở thời điểm thích hợp đưa ra quyết định chiến lược thu hẹp quảng bá, khuyến mại, kiểm soát chặt chi phí, loại bỏ hoặc bán đi những mảng kinh doanh không hiệu quả, chỉ tập trung phát triển những mảng hoạt động, phân khúc thị trường có thế mạnh.

Có ý kiến cho rằng ví điện tử dù ra đời đã lâu nhưng vẫn có nhiều dư địa khai phá, tiềm năng phát triển ở Việt Nam. Bởi vậy, khung khổ pháp lý và hoạt động quản lý phải theo dõi sát, để vừa quản lý tốt, vừa định hướng dẫn dắt thị trường theo hướng bền vững và lành mạnh. Quan điểm của ông như thế nào?

Không còn là dịch vụ mới mẻ tại Việt Nam sau gần 10 năm ra mắt và đi vào cuộc sống, nhờ sự tiện lợi, dễ dùng và dễ tiếp cận qua kênh số, điện thoại smartphone, ví điện tử đã dần được phổ cập với người dân, đặc biệt trong lớp người trẻ, ưa phong cách sống số hoặc người dân ở vùng nông thôn, vùng sâu, vùng xa khó tiếp cận chi nhánh ngân hàng.

Để hỗ trợ cho sự phát triển, đổi mới sáng tạo của các trung gian thanh toán ví điện tử tại Việt Nam, đóng góp tích cực cho công cuộc phát triển thanh toán không dùng tiền mặt, phổ cập tài chính nhưng vẫn đảm bảo ổn định tài chính - tiền tệ, hoạt động lành mạnh, bảo vệ quyền lợi người dùng, Ngân hàng Nhà nước thời gian qua đã luôn cầu thị, lắng nghe ý kiến từ thị trường, các bên liên quan để hoàn thiện hành lang pháp lý cho hoạt động cung ứng dịch vụ trung gian thanh toán nói chung và dịch vụ ví điện tử nói riêng.

Đặc biệt, cuối năm 2019, Ngân hàng Nhà nước đã ban hành Thông tư 23/2019/TT-NHNN (Thông tư 23) sửa đổi, bổ sung Thông tư 39/2014/TT-NHNN hướng dẫn về dịch vụ trung gian thanh toán, với nhiều điểm mới tạo thuận lợi cho các tổ chức cung ứng dịch vụ trung gian thanh toán ví điện tử, tăng cường an ninh, an toàn và bảo vệ quyền lợi khách hàng sử dụng ví.

Theo đó, Thông tư cho phép khách hàng được kết nối ví đã xác minh danh tính kết với nhiều tài khoản thanh toán, thẻ ghi nợ của khách hàng, cho phép khách hàng duy trì nhiều tài khoản ví... Còn để đảm bảo hoạt động ví điện tử an toàn, lành mạnh, phòng chống rửa tiền, phòng ngừa gian lận và bảo vệ quyền lợi khách hàng, Thông tư đã có những quy định đối với tổ chức ví điện tử về mở và duy trì số dư tài khoản đảm bảo cho các ví điện tử tại ngân hàng thương mại, về cung cấp công cụ để phục vụ việc giám sát của Ngân hàng Nhà nước; các quy định về định danh khách hàng mở ví, những hành vi không được phép, bị cấm khi cung ứng, sử dụng dịch vụ ví điện tử, quy định mục đích sử dụng ví chỉ cho các hàng hóa, dịch vụ hợp pháp, giới hạn phạm vi nạp, rút tiền vào/ra ví đã liên kết tài khoản…

Qua một thời gian triển khai, phản hồi từ thị trường và người sử dụng trước những quy định mới là khá tích cực.

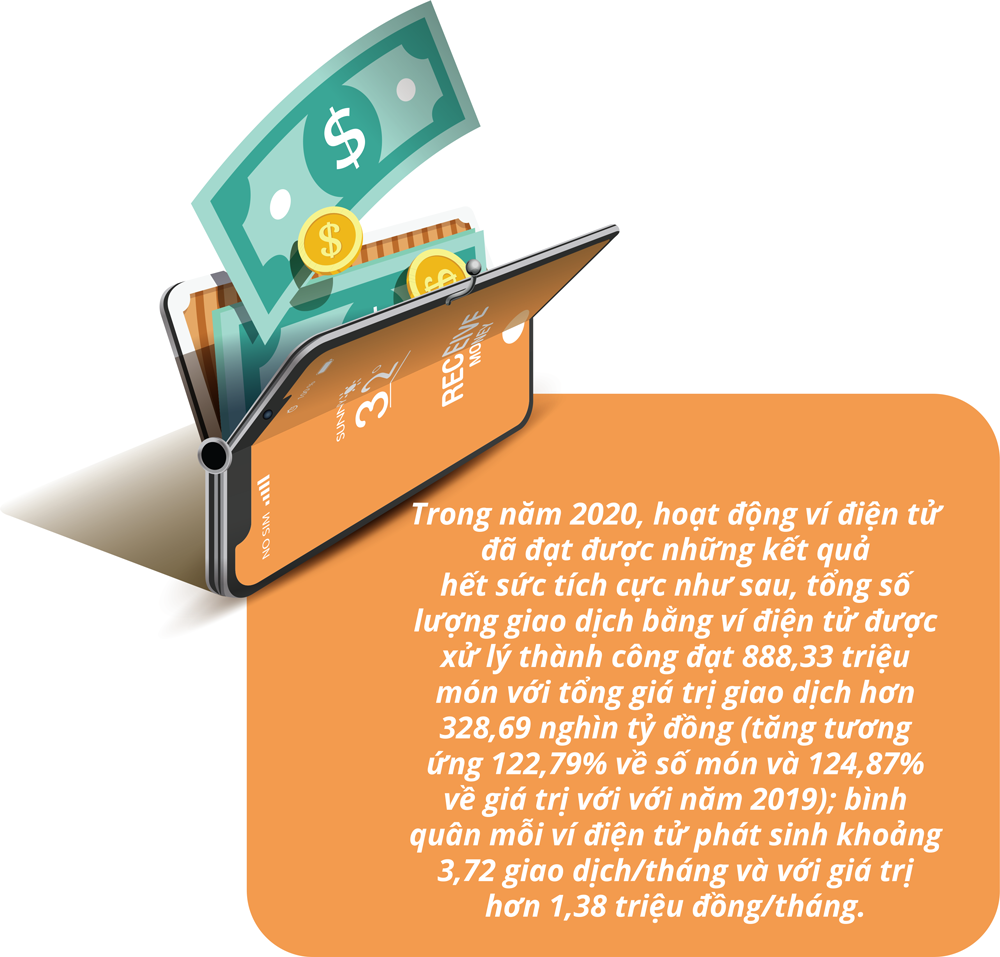

Trong năm 2020, hoạt động ví điện tử đã đạt được những kết quả hết sức tích cực như sau, tổng số lượng giao dịch bằng ví điện tử được xử lý thành công đạt 888,33 triệu món với tổng giá trị giao dịch hơn 328,69 nghìn tỷ đồng (tăng tương ứng 122,79% về số món và 124,87% về giá trị với với năm 2019); bình quân mỗi ví điện tử phát sinh khoảng 3,72 giao dịch/tháng và với giá trị hơn 1,38 triệu đồng/tháng.

Trong thời gian tới, Ngân hàng Nhà nước tiếp tục lắng nghe, tiếp thu ý kiến góp ý từ các bên liên quan, nắm bắt thực tiễn, tổng hợp khó khăn, vướng mắc từ thị trường và nghiên cứu các xu hướng phát triển, thông lệ quốc tế phù hợp về hoạt động ví điện tử để hoàn thiện hành lang pháp lý thuận lợi, an toàn, lành mạnh cho hoạt động trung gian thanh toán nói chung và hoạt động cung ứng ví điện tử nói riêng tại Việt Nam.

06:00 27/07/2021