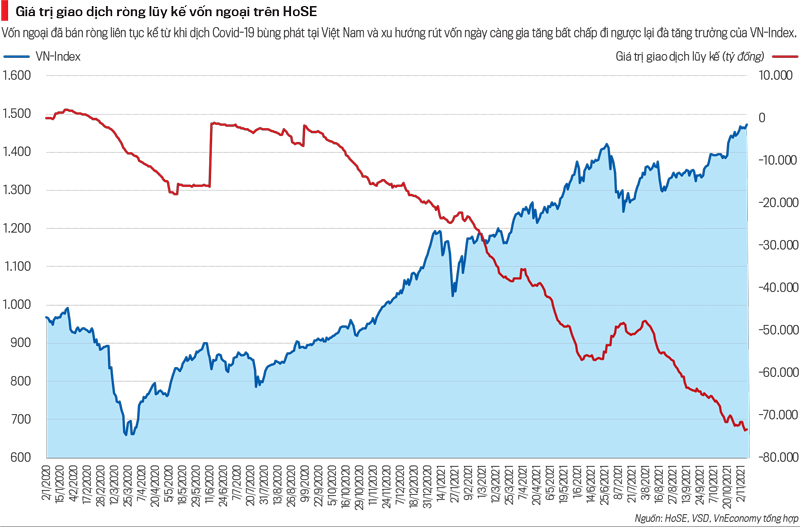

Áp lực bán ròng liên miên 22 tháng qua của dòng vốn ngoại trên thị trường chứng khoán Việt Nam đang dần bị quên lãng, thậm chí là lạc lõng trong xu thế tăng trưởng cực mạnh của thị trường chung cũng như quy mô thanh khoản gia tăng chóng mặt. Nhà đầu tư nước ngoài giờ chỉ còn là thế lực yếu ớt, khi tỷ trọng tham gia thị trường ngày càng thấp.

Kết thúc tháng 10 vừa qua, thị trường chứng khoán Việt Nam tiếp tục xác lập kỷ lục mới về chuỗi tháng bán ròng liên tiếp cũng như quy mô bán ròng lũy kế. Tính chung 10 tháng, toàn bộ 3 sàn giao dịch, giá trị bán ròng của nhà đầu tư nước ngoài lên tới trên 48 ngàn tỷ đồng. Để so sánh thì 10 tháng của năm 2020, mức bán ròng là hơn 13 ngàn tỷ đồng.

Nếu chỉ tính riêng với cổ phiếu trên sàn HoSE – sàn tập trung phần lớn các giao dịch chính và các blue-chips đạt chuẩn giao dịch của các quỹ - thì trong 10 tháng đầu năm, giá trị rút vốn ròng đối với cổ phiếu tới trên 49,5 ngàn tỷ đồng. Con số tương ứng trong 10 tháng của năm 2020 là xấp xỉ 10 ngàn tỷ đồng. Chưa hết, trong nửa đầu tháng 11 này, cổ phiếu trên HoSE lại tiếp tục “chảy máu” thêm hơn 3,6 ngàn tỷ đồng ròng nữa.

Hiện tượng rút vốn mạnh trên thị trường chứng khoán Việt Nam xuất phát từ cả quỹ dạng ETF lẫn quỹ đầu tư chủ động. Tuy nhiên xu hướng rút vốn từ các quỹ chủ động nổi bật hơn cả. Theo thống kê của SSI Research thì các quỹ chủ động đã rút vốn ròng 5 tháng liên tiếp và trong 10 tháng đầu năm 2021 thì cũng chỉ có tháng 5 là dòng vốn này ghi nhận mức vào ròng. Tháng 10 vừa qua các quỹ chủ động bị rút đi 672 tỷ đồng ròng và lũy kế 10 tháng là -6,9 ngàn tỷ đồng. Quy mô rút vốn ròng này được đánh giá là cao chỉ sau Ấn Độ và Thái Lan trong khu vực.

Với dạng quỹ thụ động, có sự lệch nhịp giữa các quỹ ETF ngoại và quỹ ETF nội. Trong tháng 9/2021 nhóm quỹ ETF nói chung bị rút ròng khoảng 2,3 ngàn tỷ đồng. Đáng chú ý là tất cả 5 quỹ ETF lớn nhất thị trường đều bị rút vốn, mạnh nhất là ở các quỹ ngoại: FTSE bị rút ròng 1.275 tỷ đồng, Fubon bị rút 153 tỷ đồng, V.N.M ETF bị rút 22 tỷ đồng. Trong nhóm quỹ nội cũng có VNDiamond ETF bị rút đi 990 tỷ đồng. Sang tháng 10 các quỹ ETF nội đã hút vốn trở lại: VFM VN30 ETF hút ròng 565 tỷ đồng, SSIAM VNFIN Lead có thêm 194 tỷ đồng, VFM VNDiamond tăng nhẹ 20 tỷ. Tuy nhiên các quỹ ETF ngoại phần lớn vẫn tiếp tục bị rút vốn đi. Fubon ETF bị rút ròng 626 tỷ đồng, FTSE Vietnam ETF -75 tỷ, VanEck ETF -45 tỷ đồng.

Xu hướng dòng vốn ngoại trên thị trường chứng khoán Việt Nam chảy ngược đã xuất hiện từ quý 1/2020 và cường độ tăng dần sang năm 2021. Bất chấp các bước tiến lớn trong việc kiểm soát dịch Covid-19 tại Việt Nam, các quỹ chủ động vẫn thay đổi chiến lược phân bổ vốn. Điều này không hàm ý Việt Nam có những rủi ro gia tăng, mà đơn giản là sự cạnh tranh mức độ hấp dẫn giữa các thị trường. Rõ ràng với chính sách nới lỏng tiền tệ, các thị trường phát triển đang hấp dẫn hơn.

Chẳng hạn số liệu thống kê quốc tế của SSI Research cho thấy dòng vốn cổ phiếu toàn cầu cải thiện trong tháng 10 khi mua ròng 75,1 tỷ USD, tăng 54,1% so với tháng 9. Một số lượng lớn dòng vốn quay trở lại thị trường phát triển, mua ròng trong tháng 10 lên tới 69 tỷ USD, tăng 77% so với tháng 9. Ngược lại, dòng vốn tới thị trường mới nổi chỉ đạt 5,4 tỷ USD, giảm 42,1% so với tháng 9.

Có thể dễ dàng nhận thấy xu hướng rút vốn, bán ròng của khối nhà đầu tư nước ngoài tăng cường độ trong năm 2021 nhưng thị trường chứng khoán càng tăng trưởng mạnh hơn. Về mặt cảm tính, dường như giao dịch của nhà đầu tư nước ngoài không còn có ảnh hưởng chi phối thị trường, cả về sức nặng lẫn tâm lý như thời điểm trước 2020.

Có hai yếu tố xác thực vai trò của dòng vốn ngoại ngày càng “lép vế” trên thị trường chứng khoán.

Thứ nhất, quy mô của dòng tiền trong nước ngày càng mạnh, tỷ lệ thuận với số lượng tài khoản đầu tư mở mới đang gia tăng chóng mặt.

Thứ hai, quy mô thị trường chứng khoán Việt Nam tăng mạnh cùng với quá trình tăng vốn của doanh nghiệp niêm yết trong khi dòng vốn nước ngoài không gia tăng, dẫn đến tỷ trọng quy mô của dòng vốn này ngày càng giảm, và từ đó ít chi phối được biến động thị trường.

Áp lực rút vốn của dòng vốn ngoại không chỉ được cân bằng từ dòng vốn trong nước mà còn bị “nhấn chìm” trong tổng thể quy mô thanh khoản gia tăng chóng mặt. Thanh khoản thị trường bắt đầu bùng phát từ cuối năm 2020 dẫn tới hiện tượng quá tải hệ thống giao dịch trên Sở Giao dịch TP.HCM nhưng sau đó hệ thống mới được vận hành, đã “cởi trói” điểm nghẽn này. Nếu như quý 4/2020 thanh khoản bùng nổ cũng chỉ đạt trung bình 213.108 tỷ đồng mỗi tháng trên hai sàn niêm yết, thì trong 10 tháng đầu năm 2021, trung bình đã lên tới 430.597 tỷ đồng mỗi tháng, tức là tăng gấp đôi.

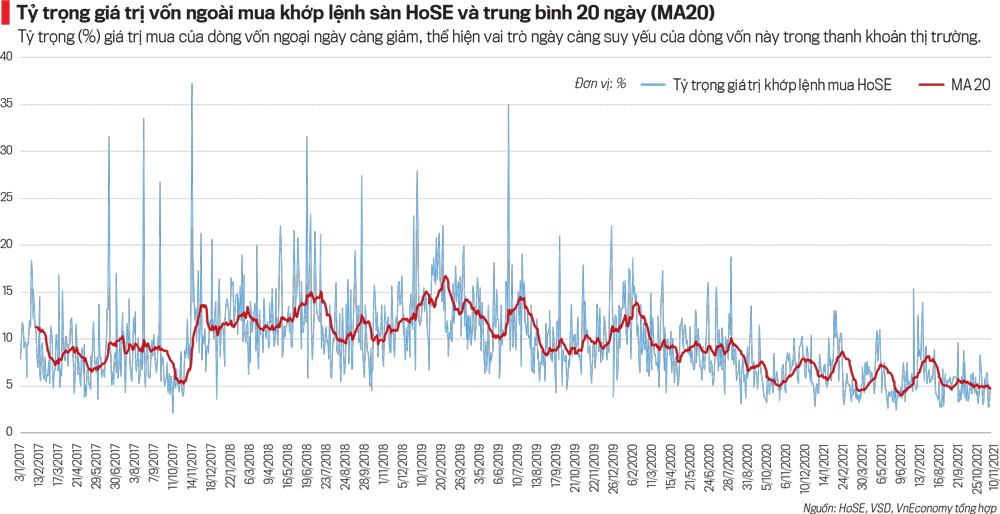

Do thanh khoản chung gia tăng quá mạnh trong khi giao dịch của dòng vốn ngoại ngay cả khi không sụt giảm thì tỷ trọng cũng co hẹp lại. Giai đoạn 2017-2019, giá trị giải ngân hàng ngày của dòng vốn ngoại chiếm trung bình trên 10% giá trị khớp lệnh thị trường. Giai đoạn 2019 tỷ trọng khá lớn, trung bình trên 13%. Tuy nhiên từ quý 3/2020 tỷ trọng đã tụt giảm xuống dưới 10%. Đặc biệt từ đầu tháng 10/2021 đến giữa tháng 11/2021, tỷ trọng chỉ còn 5%.

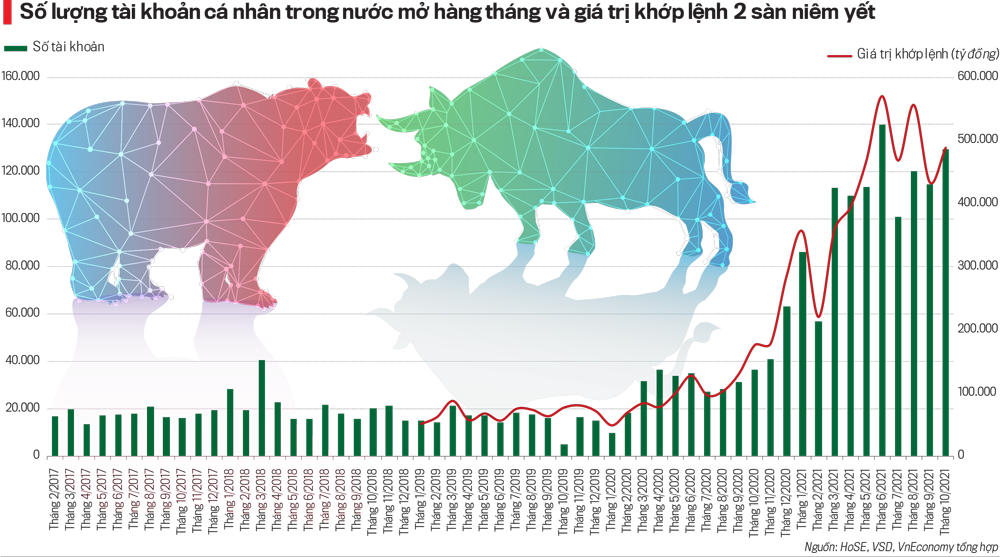

Yếu tố làm giảm tỷ trọng giao dịch hàng ngày của dòng vốn ngoại đến từ sự gia tăng thị phần của dòng vốn nội. Mặt bằng lãi suất tiết kiệm quá thấp và duy trì suốt từ quý 2/2020 đến nay và còn triển vọng kéo dài thêm, đã khuyến khích lượng tiền tiết kiệm khổng lồ tìm đến kênh đầu tư chứng khoán. Năm 2020 đã chứng kiến làn sóng nhà đầu tư cá nhân trong nước tham gia thị trường chứng khoán qua số lượng tài khoản mở mới khoảng 393 ngàn tài khoản, gấp đôi năm 2019. Trong 10 tháng đầu năm 2021, số tài khoản cá nhân trong nước lên tới 1,09 triệu, cao hơn cả lũy kế 4 năm liên tiếp từ 2017-2020 (gần 1,03 triệu tài khoản).

Có thể thấy rất rõ sự phù hợp giữa việc gia tăng thanh khoản trên thị trường với mức độ tham gia của nhà đầu tư cá nhân trong nước thông qua số lượng tài khoản mở hàng tháng. Đây là điều khác biệt lớn so với các giai đoạn bùng nổ thanh khoản trước đây vốn dựa nhiều trên nguồn vốn vay. Margin quá lớn là một mối lo vì khi thị trường điều chỉnh giảm, áp lực trả nợ sẽ gây hại đến xu hướng. Khi số lượng nhà đầu tư mới tham gia sẽ có thêm một lượng tiền mới được bổ sung vào thị trường.

Xu hướng bùng nổ nhà đầu tư cá nhân mới dự kiến sẽ vẫn tiếp tục khi bối cảnh đang ủng hộ kênh đầu tư chứng khoán. Mặt bằng lãi suất thấp cộng với tầng lớp trung lưu trẻ gia tăng thúc đẩy nhu cầu tìm kiếm kênh đầu tư, kênh tích trữ tài sản mới ngoài kênh tiết kiệm.

VnEconomy 23/11/2021 06:00

06:00 23/11/2021