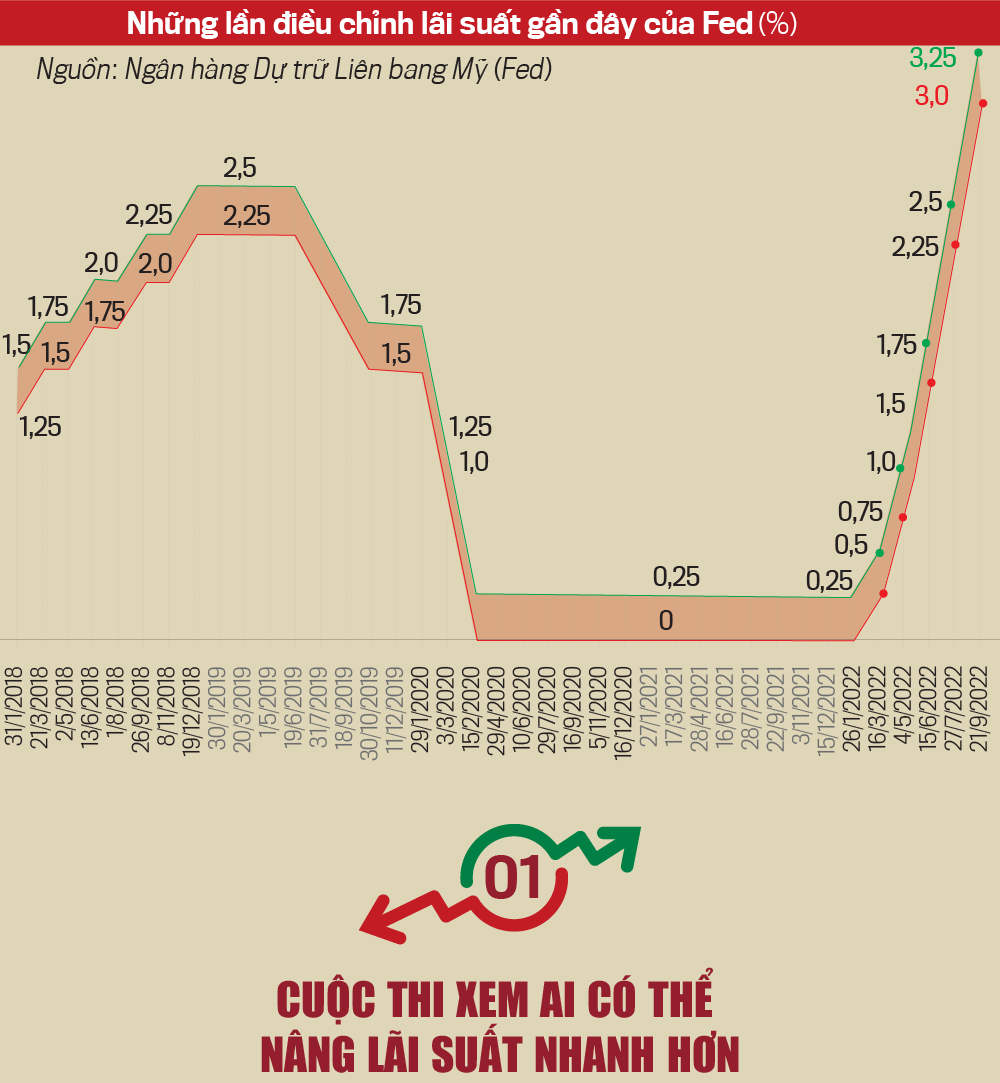

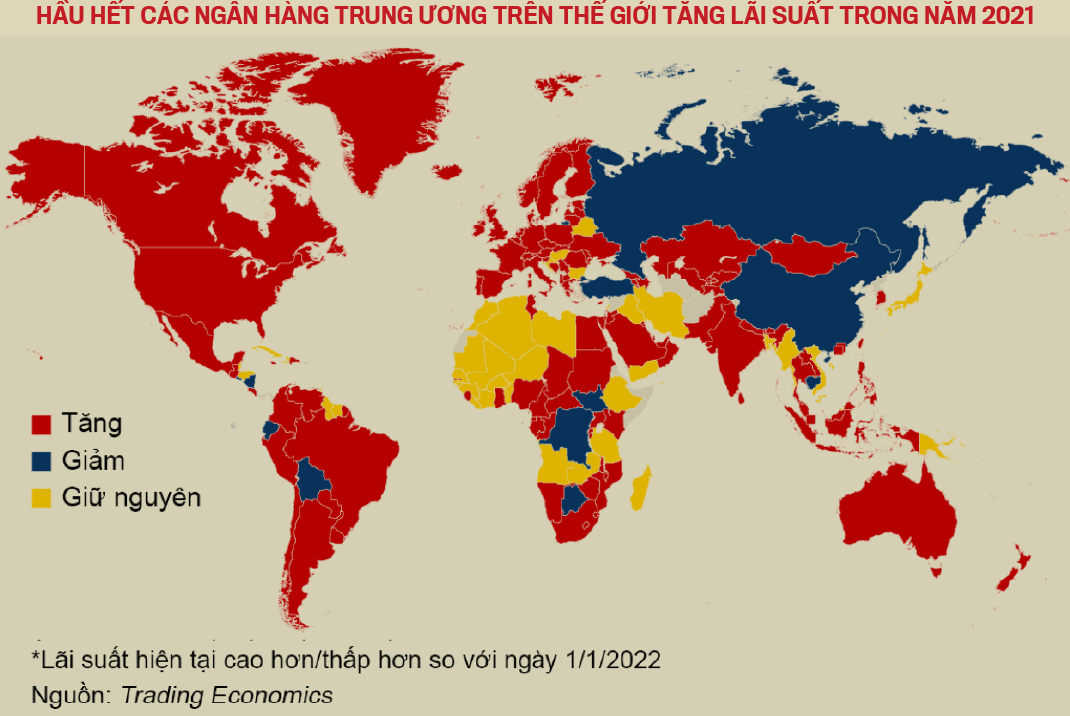

Theo thống kê của hãng tin Bloomberg, khoảng 90 ngân hàng trung ương trên thế giới đã nâng lãi suất trong năm nay và khoảng một nửa trong số đó có ít nhất một lần tăng lãi suất với bước nhảy từ 0,75 điểm phần trăm trở lên.

Chuyên gia kinh tế trưởng Ethan Harris của ngân hàng Bank of America thậm chí so sánh việc các ngân hàng trung ương tăng lãi suất như “một cuộc thi xem ai có thể nâng nhanh hơn”. Kết quả là sự thắt chặt chính sách tiền tệ diễn ra trên diện rộng nhất trong 15 năm qua, chấm dứt kỷ nguyên tiền rẻ sau khủng hoảng tài chính toàn cầu 2008. Nhiều chuyên gia kinh tế và nhà đầu tư đã xem môi trường lãi suất siêu thấp như một “bình thường mới” và họ bừng tỉnh khi chính sách chuyển sang thắt chặt. Theo các chuyên gia của Ngân hàng JPMorgan Chase, quý 3 này sẽ chứng kiến những đợt tăng lãi suất lớn nhất kể từ năm 1980 của các ngân hàng trung ương lớn, và chắc chắn sự thắt chặt sẽ không chỉ dừng ở đó.

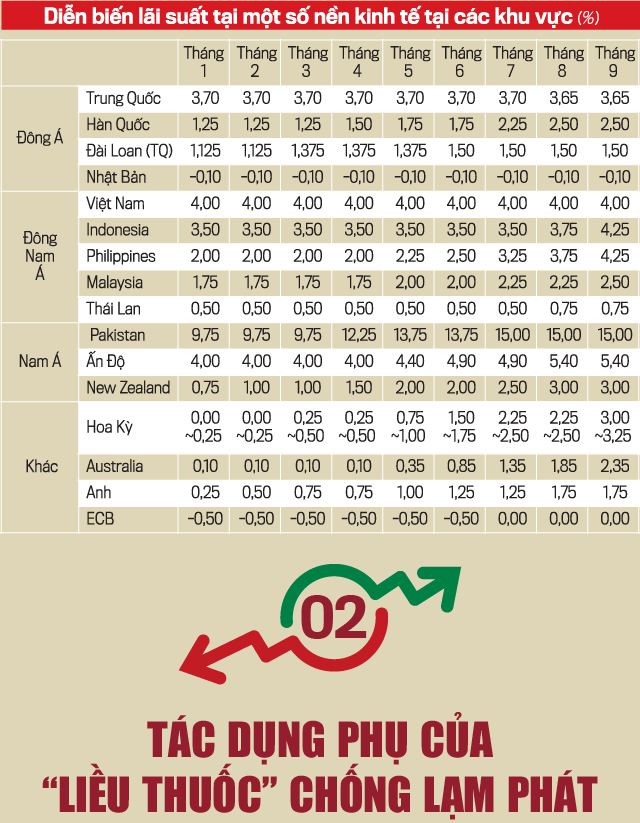

Ngày 21/9, Fed nâng lãi suất quỹ liên bang (Fed funds rates), tức lãi suất cơ bản của Mỹ, thêm 0,75 điểm phần trăm, lên 3-3,25% từ mức 2,25-2,5% trước đó. Đây là đợt nâng lãi suất thứ 5 của Fed kể từ khi ngân hàng trung ương này bắt đầu chu kỳ tăng lãi suất vào tháng 3 năm nay và là đợt tăng thứ 3 liên tiếp với mức tăng 0,75 điểm phần trăm. Tháng 8 vừa qua, lạm phát ở Mỹ lại vượt 8% thay vì giảm như kỳ vọng trước đó.

Cùng ngày, Ngân hàng Trung ương Thụy Điển tăng lãi suất tròn 1 điểm phần trăm, mạnh hơn dự báo, lên mức 1,75%, đồng thời cảnh báo sẽ tiếp tục nâng lãi suất trong 6 tháng tới. Lạm phát tháng 8 ở Thuỵ Điển là 9%, cao nhất 30 năm.

Ngày 22/9, Ngân hàng Trung ương Thụy Sỹ (SNB) tăng lãi suất cơ bản 0,75 điểm phần trăm, lên mức 0,5% từ mức âm 0,25% trước đó, chính thức chấm dứt kỷ nguyên lãi suất âm ở châu Âu. Động thái này diễn ra sau khi lạm phát ở Thụy Sỹ lên mức 3,5% trong tháng 8, mức cao nhất 3 thập kỷ. Trước đó, SNB đã giữ lãi suất cơ bản ở mức âm 0,75% suốt từ năm 2015.

Cùng ngày, Ngân hàng Trung ương Anh (BOE) nâng lãi suất cơ bản thêm 0,5 điểm phần trăm lên 2,25% từ mức 1,75% trước đó. Lạm phát tháng 8 của nước này giảm nhẹ về 9,9%, nhưng vẫn cao gấp gần 5 lần so với mục tiêu của BOE. Cùng với việc hạ lãi suất, BOE cho rằng nền kinh tế Anh đang suy thoái.

Cũng trong ngày 22/9, Ngân hàng Trung ương Philippines tăng lãi suất 0,5 điểm phần trăm lên 4,25%, mức cao nhất kể từ tháng 8/2019. Từ tháng 5 đến nay, Philippines đã tăng lãi suất tổng cộng 2,25 điểm phần trăm, trong bối cảnh lạm phát trong 8 tháng đầu năm bình quân 4,9% và tỷ giá đồng Peso Philippines giảm xuống mức thấp nhất mọi thời đại so với USD. Ngân hàng Trung ương Indonesia cũng tăng lãi suất lần thứ hai trong hai tháng liên tiếp, với 0,5 điểm phần trăm, lên mức 4,25% - cao hơn dự báo của giới phân tích.

Thêm một ngân hàng trung ương nữa tăng lãi suất trong ngày 22/9, đó là Ngân hàng Trung ương Na Uy, với mức tăng lãi suất 0,5 điểm phần trăm lên 2,25% - một động thái nằm trong dự báo trước đó của giới phân tích.

Cùng với việc nâng lãi suất, các nhà hoạch định chính sách đưa ra những dự báo ảm đạm về triển vọng tăng trưởng kinh tế, thừa nhận rằng lãi suất càng tăng lên cao để chống lạm phát, rủi ro đối với tăng trưởng và việc làm sẽ càng lớn.

Trong cuộc họp báo ngày 21/9 sau khi Fed công bố nâng lãi suất, Chủ tịch Fed Jerome Powell khẳng định Fed “quyết tâm mạnh mẽ” kéo lạm phát xuống từ mức cao nhất trong 4 thập kỷ. Ông nói Fed sẽ “giữ vững việc này cho tới khi hoàn thành mục tiêu” cho dù thất nghiệp có thể tăng và nền kinh tế có thể rơi vào trì trệ. “Chúng ta cần phải đẩy lùi lạm phát. Tôi ước rằng có một cách đỡ đau thương hơn để làm việc đó, nhưng chẳng có”, ông nói.

Bà Isabel Schnabel - một thành viên Hội đồng Điều hành Ngân hàng Trung ương châu Âu (ECB) - đã nói về “tỷ lệ hy sinh” khi đề cập đến mức độ mất mát sản lượng kinh tế cần thiết để đưa lạm phát về tầm kiểm soát. BOE dự báo đến cuối năm nay nền kinh tế Anh sẽ rơi vào suy thoái và có thể ở trong tình trạng đó cho tới năm 2024.

Hầu như không ai nghi ngờ về việc “liều thuốc” chính sách tiền tệ cho việc chống lạm phát sẽ gây ra thiệt hại cho tăng trưởng kinh tế. Câu hỏi đặt ra là thiệt hại sẽ lớn tới mức nào? Các nhà phân tích của Công ty quản lý tài sản BlackRock dự báo rằng việc đưa lạm phát về mức mục tiêu 2% của Fed đồng nghĩa với một cuộc suy thoái sâu và có thêm 3 triệu người thất nghiệp trong nền kinh tế Mỹ. Đối với khu vực Eurozone, việc đưa lạm phát về mục tiêu của ECB thậm chí có thể dẫn tới sự sụt giảm sâu hơn của nền kinh tế, theo BlackRock.

Một yếu tố làm gia tăng sự bấp bênh là độ trễ trước khi những đợt tăng lãi suất đã có bắt đầu có ảnh hưởng thực sự đến nền kinh tế. Bên cạnh đó là thành phần của lạm phát, với một bộ phận không nhỏ bắt nguồn từ cú sốc nguồn cung năng lượng và các cú sốc nguồn cung khác vốn dĩ nằm ngoài tầm kiểm soát của các ngân hàng trung ương.

Các nhà đầu tư sẽ không thoát khỏi ảnh hưởng từ chính sách tiền tệ thắt chặt. Thị trường chứng khoán Mỹ đã bán tháo trong phiên giao dịch ngày 21/9 sau khi Fed nâng lãi suất, với cú giảm hơn 1,7% của chỉ số S&P 500. Với phiên giảm này, S&P 500 đã mất hơn 10% điểm số trong vòng 1 tháng qua và đã trượt 21% kể từ mức đỉnh của 52 tuần. Trước đó, hôm 13/9, chỉ số Dow Jones “bay” hơn 3,9% - đánh dấu phiên giảm tồi tệ nhất trong hơn 2 năm - sau khi Bộ Lao động Mỹ công bố báo cáo lạm phát tháng 8 “nóng” hơn so với dự báo.

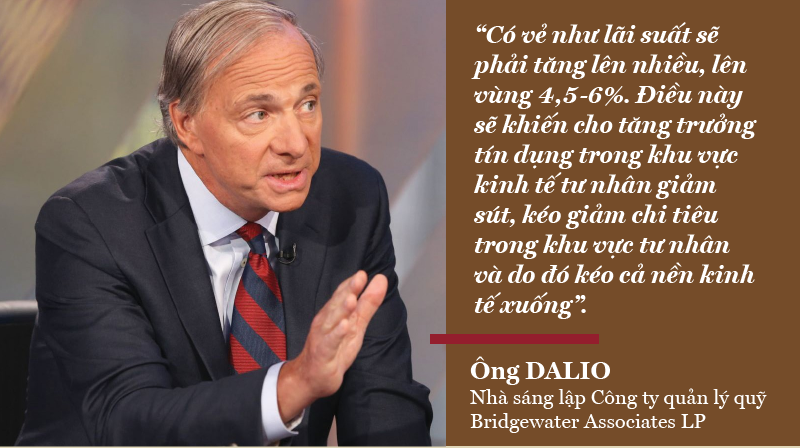

Sau báo cáo lạm phát tháng 8 của Mỹ, nhà quản lý quỹ phòng hộ hàng đầu thế giới Ray Dalio đưa ra dự báo bi quan về thị trường chứng khoán và nền kinh tế. “Có vẻ như lãi suất sẽ phải tăng lên nhiều, lên vùng 4,5-6%. Điều này sẽ khiến cho tăng trưởng tín dụng trong khu vực kinh tế tư nhân giảm sút, kéo giảm chi tiêu trong khu vực tư nhân và do đó kéo cả nền kinh tế xuống”, ông Dalio - nhà sáng lập Công ty quản lý quỹ Bridgewater Associates LP - nhận định trong một bài viết trên mạng xã hội Linkedin. Ông cho rằng nếu lãi suất tăng lên mức khoảng 4,5%, thị trường chứng khoán sẽ sụt gần 20%.

Nhà kinh tế học Nouriel Roubini, người từng dự báo chính xác về cuộc khủng hoảng tài chính 2008, lần này dự báo một cuộc “suy thoái kéo dài và tồi tệ” sẽ xảy ra ở Mỹ và trên toàn cầu vào cuối năm nay, có thể kéo dài đến hết năm 2023. Cùng với đó, ông Roubini dự báo S&P 500 sẽ trải qua một đợt điều chỉnh mạnh.

“Ngay cả trong một kịch bản suy thoái nhẹ, S&P 500 có thể giảm tới 30%”, ông Roubini - người hiện giữ vai trò Chủ tịch kiêm CEO Công ty nghiên cứu kinh tế Roubini Macro Associates - phát biểu trong một cuộc trả lời phỏng vấn hãng tin Bloomberg. Nếu kinh tế “hạ cánh cứng” - kịch bản mà ông cho là nhiều khả năng sẽ trở thành hiện thực, S&P 500 có thể giảm 40%.

Khi lãi suất tăng và chi phí của việc vay nợ ngày càng lớn, “những gia đình, doanh nghiệp, ngân hàng và quốc gia có gánh nặng nợ nần lớn sẽ chết’”, ông Roubini nhận định. Ông cho rằng việc đạt lạm phát mục tiêu 2% mà không gây ra một vụ “hạ cánh cứng” đã trở thành “nhiệm vụ bất khả thi” đối với Fed.

Dự báo mà Fed đưa ra sau cuộc họp ngày 20-21/9 cho thấy lãi suất sẽ tăng thêm tổng cộng 1,25 điểm phần trăm nữa trong 2 cuộc họp còn lại của Fed trong năm 2022, lên mức 4,25-4,5% vào cuối năm. Sau đó, lãi suất sẽ kết thúc năm 2023 ở mức 4,5-4,75%. Điều này có nghĩa là trong 2 cuộc họp chính sách còn lại của năm 2022, Fed sẽ có một đợt tăng lãi suất 0,75 điểm phần trăm và một đợt nâng với bước nhảy 0,5 điểm phần trăm và Fed nhiều khả năng sẽ không bắt đầu hạ lãi suất trong năm 2023 như kỳ vọng gần đây của thị trường.

Chắc chắn sẽ đến một lúc nào đó, các ngân hàng trung ương sẽ giảm bớt sự cứng rắn để cứu vãn tăng trưởng kinh tế. Tuy nhiên, trọng tâm chính của họ hiện nay là tránh lặp lại sai lầm của thập niên 1970, khi các ngân hàng trung ương chuyển sang nới lỏng quá sớm vì lo kinh tế giảm tốc trong lúc chưa có dấu hiệu cho thấy lạm phát đã được kiểm soát. Mối lo này củng cố quyết tâm hiện nay của các ngân hàng trung ương tiếp tục tăng lãi suất mạnh tay, vì họ tin rằng việc để cho lạm phát bám rễ sâu vào nền kinh tế có thể gây ra những tổn thất lớn hơn nữa về lâu về dài.

Chuyên gia kinh tế trưởng về Mỹ của Bloomberg Economics, bà Anna Wong, ước tính rằng Fed sẽ phải tăng lãi suất lên 5% để khống chế được lạm phát, và việc này sẽ gây mất 3,5 triệu việc làm trong nền kinh tế và thêm những “cơn địa chấn” trên thị trường tài chính.

Sức ép phải nâng lãi suất đối với các ngân hàng trung ương càng lớn hơn khi họ vốn dĩ đã bị chỉ trích vì đánh giá sai về áp lực giá cả trong đại dịch Covid-19. Sự chỉ trích này diễn ra bất chấp việc chiến tranh Nga-Ukraine là một vấn đề không nằm trong khả năng kiểm soát của các nhà hoạch định chính sách tiền tệ.

Trong phần lớn thời gian của năm 2021, ông Powell nói rằng cú sốc lạm phát chỉ là “tạm thời”, và bước sang năm 2022, ông cùng các quan chức Fed dự báo rằng trong cả năm nay, lãi suất chỉ cần tăng 0,75 điểm phần trăm. Tổng mức tăng lãi suất của Fed trong 5 lần nâng vừa qua đã lớn gấp 4 lần mức dự báo đó. Tương tự, tháng 11 năm ngoái, Chủ tịch ECB Christine Lagarde nói rằng khó có khả năng ECB phải tăng lãi suất trong năm 2022. Tháng 9 này, chính bà Lagarde là người quyết định nâng lãi suất cơ bản đồng Euro thêm 0,75 điểm phần trăm và dự kiến tiếp tục có một đợt nâng tiếp theo vào tháng 10.

Sai lầm trong dự báo và sự chậm trễ trong phản ứng với lạm phát đặt các ngân hàng trung ương vào thế “bắt buộc phải thắng” trong cuộc chiến chống lạm phát, cho dù tổn thất có lớn như thế nào. “Uy tín là tất cả đối với các ngân hàng trung ương, và uy tín đó đã bị sứt mẻ bởi dự báo sai của họ về lạm phát. Việc lấy lại uy tín là ưu tiên lớn nhất của họ lúc này, cho dù điều đó có đồng nghĩa với suy thoái kinh tế. Đó chính là bài học mà các ngân hàng trung ương đã rút ra từ những gì xảy ra hồi thập niên 1970”, chuyên gia kinh tế trưởng Rob Subbaraman của Ngân hàng Nomura nói với Bloomberg.

Trong một dấu hiệu cho thấy nhà đầu tư tin kinh tế Mỹ sẽ rơi vào suy thoái, lợi suất trái phiếu kho bạc Mỹ kỳ hạn ngắn đã tăng vượt lợi suất của trái phiếu kho bạc Mỹ kỳ hạn dài, với mức chênh lệch rộng nhất từng được ghi nhận kể từ năm 2000. Hiện tượng này được gọi là đường cong lợi suất đảo ngược - một chỉ báo đáng tin cậy về việc suy thoái kinh tế sắp xảy ra. Một cuộc khảo sát của Bank of America thực hiện với sự tham gia của các nhà quản lý quỹ mới đây cho thấy kỳ vọng về tăng trưởng kinh tế toàn cầu đang ở gần mức thấp nhất mọi thời đại.

Một lý do dẫn tới mối lo ngại này là chính sách tiền tệ luôn có độ trễ. Khi chính sách tiền tệ thắt chặt, thị trường tài chính sẽ bị ảnh hưởng đầu tiên, tiếp đó là nền kinh tế, rồi cuối cùng mới đến lạm phát. Bởi vậy, những đợt tăng lãi suất mạnh tay liên tiếp có thể trở nên “độc hại”.

“Việc hạ nhiệt lạm phát đòi hỏi thời gian. Nếu chỉ dựa vào lạm phát ở thời điểm hiện tại làm chỉ báo định hướng chính sách tiền tệ, các ngân hàng trung ương sẽ bị muộn trong việc dừng chu kỳ thắt chặt”, chuyên gia Harris của Bank of America nhận định. Ông dự báo kinh tế Anh và Eurozone sẽ rơi vào suy thoái trong quý 4 năm nay khi giá năng lượng tăng vọt gây ra tổn thất nghiêm trọng trong mùa đông. Về kinh tế Mỹ, ông dự báo suy thoái sẽ xuất hiện trong năm 2023.

Cho tới thời điểm hiện tại, kinh tế Mỹ, đặc biệt là thị trường việc làm của nước này, chứng tỏ được sự vững vàng tới mức đáng ngạc nhiên. Tuy nhiên, các chuyên gia kinh tế cho rằng điều này sẽ càng khiến Fed phải hành động mạnh tay hơn nữa để kéo nhu cầu xuống. “Lạm phát và thị trường lao động đã trụ vững trước lãi suất tăng tốt hơn so với dự tính của Fed. Bởi thế, Fed sẽ còn phải tăng lãi suất lên cao hơn nữa”, ông Donald Kohn - cựu Phó chủ tịch Fed - nhận định.

Cho tới gần đây, việc tăng lãi suất đã trở thành việc gần như “không phải nghĩ” đối với các ngân hàng trung ương, vì lạm phát siêu cao, thị trường việc làm đang mạnh, và lãi suất đang ở mức rất thấp. Tuy nhiên, sự đánh đổi đang ngày càng trở nên lớn hơn khi mức lãi suất cao hơn bắt đầu gây sứt mẻ cho những nền kinh tế vốn dĩ đang gồng mình gánh chịu những hệ quả của đại dịch và cuộc chiến tranh ở Ukraine. Chi phí của việc vay nợ ở nhiều nền kinh tế gồm cả Mỹ đang chuyển từ rẻ thành đắt. Đồng USD tăng giá mạnh làm gia tăng gánh nặng đối với các nền kinh tế mới nổi có mức nợ ngoại tệ lớn. Dòng chảy khí đốt Nga giảm xuống mức tối thiểu đặt châu Âu trước nguy cơ “stagflation” - tăng trưởng trì trệ kết hợp lạm phát cao.

Các nhà hoạch định chính sách đến nay vẫn hy vọng rằng họ có thể “căn chỉnh” sao cho tăng trưởng giảm tốc ở mức vừa đủ để kéo lạm phát về tầm kiểm soát, nghĩa là đưa nền kinh tế “hạ cánh mềm”. Tuy nhiên, giới chuyên gia cho rằng việc tập trung vào mục tiêu chống lạm phát làm gia tăng khả năng Fed và các ngân hàng trung ương khác khiến nền kinh tế “hạ cánh cứng”.

Như đã đề cập ở trên, toan tính của các ngân hàng trung ương trở nên phức tạp hơn vì lạm phát một phần có nguyên nhân từ giá năng lượng tăng cao mà đây lại là vấn đề không thuộc phạm vi kiểm soát của họ. Điều này đặc biệt đúng ở châu Âu, nhưng cũng không thể ngăn ECB và BOE tăng lãi suất.

Theo ông Maurice Obstfeld, một cựu chuyên gia kinh tế trưởng của Quỹ Tiền tệ quốc tế (IMF), các ngân hàng trung ương trên toàn cầu đang hành động theo cùng một hướng và điều này khiến mức độ rủi ro càng lớn hơn. Từ năm 1980 đến nay, nền kinh tế thế giới tăng trưởng bình quân mỗi năm 3,4%. Hiện tại, với chính sách tiền tệ thắt chặt cộng thêm những trở ngại do Covid-19 và chiến tranh Nga-Ukraine gây ra, ông Obstfeld dự báo tăng trưởng kinh tế toàn cầu có thể giảm về ngưỡng khoảng 1%.

Ông Kevin Warsh, một cựu Thống đốc Fed và hiện là chuyên gia thuộc Viện Nghiên cứu Hoover Institution, kết luận: “Chúng ta đang có tất cả những yếu tố dẫn tới một cuộc suy thoái kinh tế toàn cầu”.

VnEconomy 27/09/2022 06:00

06:00 27/09/2022