"Chúng tôi khẳng định rằng, các sự việc vừa qua chỉ là các sự vụ đơn lẻ, chỉ có tác động tới tâm lý của thị trường trong ngắn hạn. Đây là nỗ lực và quyết tâm rất lớn từ Chính phủ, Bộ Tài chính và các cơ quan chức năng nhằm thanh lọc, lành mạnh hóa thị trường chứng khoán. Dù khó tránh khỏi những tác động tâm lý trong ngắn hạn, nhưng việc “loại bỏ những hạt sạn” sẽ có tác động tích cực tới sự phát triển của thị trường chứng khoán trong trung và dài hạn.

Bởi mục tiêu của cơ quan quản lý là xây dựng, phát triển thị trường chứng khoán an toàn, minh bạch và bền vững, nên thanh lọc thị trường sẽ góp phần đảm bảo quyền lợi của các doanh nghiệp, nhà đầu tư chân chính, tăng tính hấp dẫn cho thị trường chứng khoán trong việc thu hút thêm các dòng vốn đầu tư cả trong và ngoài nước, góp phần hỗ trợ quá trình nâng hạng từ cận biên lên mới nổi.

Trong tương lai, thị trường chứng khoán Việt Nam sẽ phát triển ngày càng hoàn thiện hơn, chất lượng hơn, khẳng định vai trò là kênh huy động vốn trung, dài hạn chủ yếu quan trọng của nền kinh tế, doanh nghiệp; đồng thời là kênh đầu tư hấp dẫn, an toàn, hiệu quả của nhà đầu tư.

Tuy thị trường chứng khoán Việt Nam vẫn còn non trẻ, nhưng đã có sự phát triển rất nhanh, mạnh và còn nhiều dư địa để phát triển, với mục tiêu trở thành kênh thu hút vốn trung và dài hạn chủ yếu, quan trọng cho nền tài chính quốc gia và nền kinh tế của đất nước.

Để hiện thực được mục tiêu đó, bên cạnh nhiều giải pháp hỗ trợ, thúc đẩy sự phát triển ổn định, bền vững của thị trường, Bộ Tài chính sẽ có các giải pháp để ngăn ngừa, tức là “tiền phòng, hậu kiểm”, để bảo vệ lợi ích của nhà đầu tư, cũng như các công ty hoạt động trên thị trường một cách bình đẳng, minh bạch và đúng đắn nhất.

Theo đó, về luật pháp, Bộ Tài chính sẽ tiếp tục hoàn thiện khung pháp lý nhằm tăng cường, siết chặt các điều kiện để thị trường phát triển lành mạnh, giống như việc “xây dựng những con đường nhưng có thêm các quy định để hạn chế xảy ra tai nạn”. Bộ Tài chính đã có đề xuất trình Chính phủ sẽ sửa đổi Luật Chứng khoán; đồng thời cũng kiến nghị sửa đổi Luật Doanh nghiệp và các quy định khác liên quan để tạo điều kiện phát triển tốt hơn, sát thực tiễn và nhu cầu của thị trường chứng khoán.

Sớm hoàn thiện xây dựng chiến lược phát triển thị trường chứng khoán đến năm 2030 để định hình mục tiêu, giải pháp và lộ trình phát triển thị trường chứng khoán về dài hạn. Với thị trường trái phiếu doanh nghiệp, hiện chúng tôi đã hoàn thành việc chỉnh sửa các quy định tại Nghị định 153/2020/NĐ-CP và đang trình Chính phủ xem xét, ban hành.

Về thị trường trái phiếu doanh nghiệp, bên cạnh việc hoàn thiện pháp lý, Bộ đã chỉ đạo các đơn vị chức năng tăng cường giám sát, kiểm tra, chấn chỉnh các sai phạm. Ủy ban chứng khoán Nhà nước sẽ kiểm tra và chấn chỉnh các tổ chức kinh doanh chứng khoán, đặc biệt là trong vấn đề sai phạm, lách quy định về nhà đầu tư chứng khoán chuyên nghiệp. Chúng tôi cũng chỉ đạo Cục Quản lý, giám sát kế toán, kiểm toán tiến hành áp dụng cả biện pháp trực tiếp và gián tiếp. Theo đó, sẽ trực tiếp kiểm tra báo cáo tài chính đã kiểm toán tại các đơn vị phát hành, đồng thời cũng kiểm tra lại những công ty kiểm toán mà đã kiểm toán các doanh nghiệp đó. Nếu phát hiện sai phạm sẽ xử lý nghiêm các đơn vị kiểm toán độc lập thiếu trách nhiệm để xảy ra sai sót.

Ngoài ra, chúng tôi cũng chỉ đạo các đơn vị tăng cường hơn nữa công tác đào tạo để trang bị kiến thức tài chính cho nhà đầu tư; tăng cường công tác tuyên truyền để nhà đầu tư và doanh nghiệp nắm được các quy định pháp luật, các cơ hội, rủi ro để đầu tư hiệu quả trên cả thị trường chứng khoán và trái phiếu doanh nghiệp".

"Động thái chấn chỉnh thị trường vốn nói chung và thị trường trái phiếu doanh nghiệp nói riêng là cần thiết. Tôi rất đồng tình khi doanh nghiệp công bố thông tin mập mờ, thiếu logic trong bản phát hành trái phiếu hay không giám sát được dòng tiền sử dụng của chủ thể phát hành, đều cần phải chấn chỉnh.

Tuy nhiên, trong cách đặt vấn đề của các chuyên gia cũng như một số cơ quan truyền thông, tôi hơi ái ngại khi mọi người cho rằng những doanh nghiệp yếu kém “lách” không được phát hành trái phiếu ra công chúng mà chuyển sang kênh phát hành trái phiếu riêng lẻ và công bố thông tin mập mờ.

Tôi cho rằng, cần phải bảo đảm một nguyên tắc, đó là thị trường trái phiếu doanh nghiệp là một thị trường nợ dân sự. Chúng ta phải tôn trọng tính thỏa ước dân sự, giữa bên cho vay và bên đi vay và hãy để cho thị trường, nền kinh tế tự điều tiết.

Trong một đất nước, doanh nghiệp là chủ thể cực kỳ quan trọng. Vì thế, phải tạo điều kiện cho mọi doanh nghiệp có cơ hội tiếp cận vốn và phát triển kinh doanh, đóng góp vào sự tăng trưởng kinh tế - xã hội nói chung. Với doanh nghiệp dù yếu kém, kinh doanh thua lỗ, thậm chí đứng trước khả năng phá sản vẫn cần được tiếp cận vốn.

Bản thân ngân hàng thương mại chặn cung ứng vốn với các doanh nghiệp yếu kém, thị trường chứng khoán không dễ dàng thu xếp vốn đối với mọi doanh nghiệp.Vì vậy, trái phiếu doanh nghiệp phát hành riêng lẻ lại là một kênh huy động vốn cực kỳ quan trọng đối với doanh nghiệp. Nếu chặn nốt kênh trái phiếu phát hành riêng lẻ, buộc doanh nghiệp sẽ phải nghĩ đến một kênh vốn đầu tư mạo hiểm hoặc buộc quay lại thị trường chợ đen. Tôi tin rằng mọi cấp lãnh đạo đều mong muốn kiềm chế, kiểm soát và hạn chế tối đa vai trò của thị trường chợ đen đối với các doanh nghiệp.

Khi nói về câu chuyện thanh lọc thị trường, tôi đồng tình với ý kiến của Thủ tướng Chính phủ, những sai phạm vượt quá xa so với chuẩn mực, cần phải phanh lại và tạo ra một sự đánh động đối với cả nhà đầu tư, đơn vị phát hành, các cơ quan quản lý và các tổ chức trung gian thứ ba.

Tuy nhiên, đồng thời, phải tạo điều kiện giúp doanh nghiệp khắc phục được sai lầm đó, tránh ra gây ra đổ vỡ domino, cũng như tạo điều kiện cho thị trường tự điều tiết thông qua việc tăng cường nhận thức của mọi người, thay vì chỉ tuyên truyền đơn thuần, nhà đầu tư cần phải hiểu rõ về danh mục trái phiếu của mình trước khi đầu tư. Một lần “giật mình” như thế đều cực kỳ cần thiết đối với tất cả các bên".

"Ở thị trường trái phiếu doanh nghiệp, mức độ rủi ro của các chủ thể phát hành rất khác nhau. Đơn cử ngân hàng là một chủ thể khác, mà doanh nghiệp đơn thuần lại là một chủ thể khác. Không thể cào bằng tất cả các doanh nghiệp với nhau mà phải phân biệt theo nguyên tắc rủi ro.

Vì vậy, nếu áp dụng quy định yêu cầu đánh giá xếp hạng tín nhiệm của các doanh nghiệp phát hành thì phải loại trừ những chủ thể không rủi ro. Chúng ta nên đặt theo quy tắc quản lý rủi ro phù hợp, không áp dụng cào bằng.

Ngoài ra, cũng cần nâng cao chất lượng thực sự của nhà đầu tư. Đây là công cụ thị trường để tự họ sàng lọc mà không cần phải can thiệp về mặt chính sách.

Còn trong trường hợp buộc phải can thiệp về mặt chính sách, tôi thấy phải xem xét lại Điều 11 của Luật Chứng khoán về điều kiện đối với nhà đầu tư chuyên nghiệp. Bởi lẽ có 2 bất cập chính.

Thứ nhất, các điều kiện để một cá nhân trở thành nhà đầu tư chứng khoán rất dễ để đạt được về mặt luật pháp nhưng có thể không làm thay đổi bản chất của nhà đầu tư đó. Điển hình, cá nhân nắm giữ danh mục chứng khoán niêm yết, đăng ký giao dịch có giá trị tối thiểu là 2 tỷ đồng theo xác nhận của công ty chứng khoán tại thời điểm cá nhân đó được xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp. Vậy sau thời điểm đó thì như nào?

Theo tôi tìm hiểu, Luật Chứng khoán của Mỹ năm 1933, sửa đổi năm 2010, nhà đầu tư đã được chỉ định thì phải có tài sản là 200.000 USD, trong 2 năm liên tiếp phải luôn duy trì, chứ không chỉ tại thời điểm đó. Năm 2020, họ lại sửa đổi thêm lần nữa, bổ sung thêm quy định mới về năng lực chuyên môn… thì khi đó mới được công nhận là nhà đầu tư chứng khoán chuyên nghiệp.

Thứ hai, Luật Chứng khoán giao nhiệm vụ bán hàng cho chính công ty chứng khoán vốn là những người bán hàng. Có nghĩa là họ mua ở thị trường sơ cấp xong bán cho các nhà đầu tư chuyên nghiệp. Như thế sẽ có xung đột, vì nếu họ muốn bán hàng, họ sẽ tìm mọi cách để xác nhận người kia đủ tư cách người mua".

"Chính phủ đang đẩy mạnh xử lý các tình trạng sai phạm của những đơn vị, cá nhân trong việc huy động vốn qua phát hành trái phiếu riêng lẻ. Trước đó, khi xử phạt trái phiếu riêng lẻ thì Ủy ban chứng khoán Nhà nước mới chỉ áp dụng phạt hành chính. Tuy nhiên, lần này động thái của cơ quan chức năng quyết liệt hơn, đã khởi tố bị cáo với tội rất nặng là “lừa đảo chiếm đoạt tài sản”.

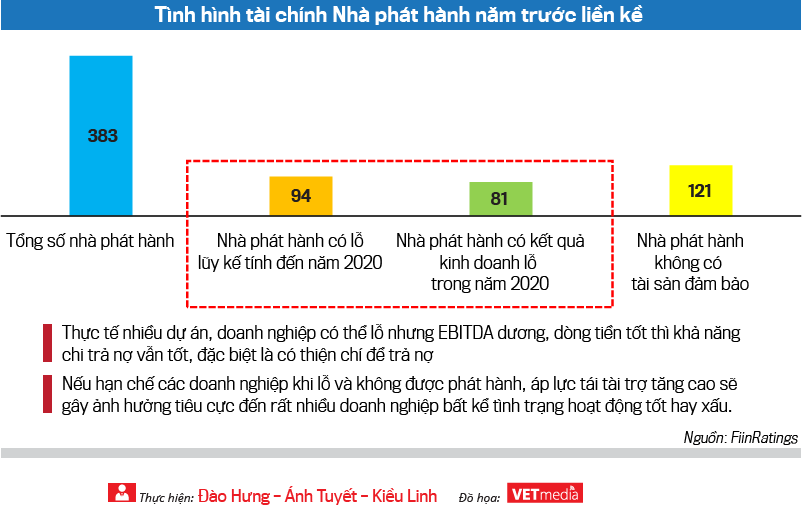

Đấy là biện pháp siết chặt của cơ quan tư pháp. Còn về khía cạnh xây dựng chính sách luật, Nghị định 153 tạo ra cơ chế tương đối cởi mở cho doanh nghiệp, nhưng tại các bản dự thảo sửa đổi gần đây lại cho thấy sự thắt chặt ghê gớm. Trong đó, bao gồm một quy định mang tính bất cập là doanh nghiệp lỗ năm liền trước thì không được phát hành trái phiếu.

Điều kiện quay ngoắt 180 độ như vậy sẽ gây khó dễ cho doanh nghiệp, đặc biệt là nhóm khởi nghiệp, vì nhóm này thường dự kiến lỗ theo lộ trình. Mà lộ trình đó có thể lên tới 5-10 năm thì mới đạt điểm hoà vốn.

Trong khi đó, Nghị định 155 về phát hành trái phiếu ra công chúng vốn dĩ cũng có tiêu chuẩn rất cao. Như vậy, tôi cho rằng, trong trường hợp phải sửa đổi Nghị định 153 thì cũng phải sửa đổi cả Nghị định 155 theo hướng tạo điều kiện thuận lợi hơn cho nhà phát hành. Nếu không các kênh vốn cho doanh nghiệp sẽ bị tắc đồng loạt.

Mặt khác, các quy định về nhà đầu tư chuyên nghiệp đang nằm trong Luật Chứng khoán. Tuy nhiên, theo dự thảo lần 5 về sửa đổi Nghị định 153, Bộ Tài chính lại đang muốn quy định lại định nghĩa nhà đầu tư chuyên nghiệp theo hướng thắt chặt hơn, tức hướng dẫn lại cả luật. Điều này là không đúng, muốn định nghĩa lại thì phải sửa ở Luật Chứng khoán.

Do đó, tôi nghĩ Bộ Tài chính cần xem xét lại dự thảo mới nhất cho Nghị định 153 sửa đổi theo hướng đồng nhất hệ thống các văn bản pháp luật".

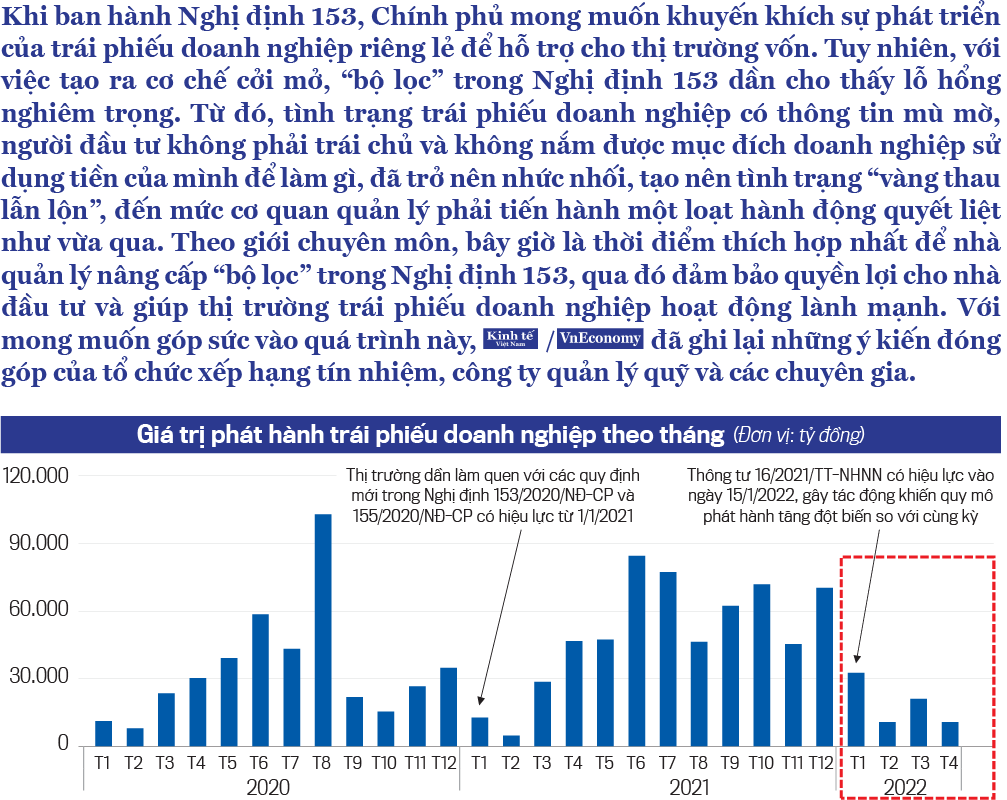

"Từ đầu năm đến nay, lượng phát hành trái phiếu doanh nghiệp đạt 76.000 tỷ đồng, trong đó riêng quý 1 đạt khoảng 65.000 tỷ đồng. Nhìn chung, giá trị phát hành sơ cấp chịu tác động của nhiều sự kiện diễn ra gần đây và dự thảo sửa đổi Nghị định 153 đang được nhà quản lý gấp rút xây dựng.

Điểm sáng của con số của phát hành năm nay là cơ cấu phát hành trái phiếu ra công chúng đạt 11,5% trong tổng số phát hành trái phiếu doanh nghiệp. Có thể đây là biểu hiện sự thay đổi về chất, dần được hình thành mang theo tính thông lệ thị trường quốc tế.

Tuy nhiên, sự kiện huỷ 9 lô trái phiếu doanh nghiệp bất động sản thời gian gần đây đã ảnh hưởng không chỉ thị trường mà tác động đến cả tâm lý nhà đầu tư. Nhiều lúc tôi cũng tự hỏi, trong số nhà đầu tư lặn lội đến Bộ Tài chính kêu cứu để lấy được tiền vụ Tân Hoàng Minh thì không biết bao nhiêu người biết mình không phải là trái chủ hay mình mua trái phiếu của doanh nghiệp này có công ty mẹ là ai, tài sản đảm bảo là gì?

Do đó, vấn đề của thị trường hiện tại chính là nâng cao nhận thức của nhà đầu tư. Thị trường có nhiều sản phẩm với nhiều khẩu vị rủi ro khác nhau nên nhà đầu tư phải hiểu được mục đích đầu tư là gì, mình hiểu về sản phẩm đầu tư đến đâu?

Với FiinGroup, kết quả xếp hạng tín nhiệm của chúng tôi không phải chỉ có giá trị tại thời điểm xếp hạng mà chúng tôi còn theo dõi, cập nhật thường xuyên từ 1 năm, 1,5 năm đến giai đoạn nhất định khi trái phiếu đáo hạn.

Ngoài ra, chúng tôi cũng không chỉ xếp hạng định kỳ mà thường xuyên theo dõi các yếu tố như chính sách đột xuất, đánh giá chính sách đó ảnh hưởng thế nào đến lô trái phiếu mà doanh nghiệp phát hành.

Ví von xếp hạng tín nhiệm của FiinRating giống như đèn báo hiệu giao thông, không phải đóng biển báo rồi bỏ đó mà chúng tôi phải theo dõi luồng giao thông đó có an toàn không, thay đổi cảnh báo nhiều hơn cho triển vọng tốt hơn.

Chúng tôi có các mức xếp hạng tín nhiệm từ A, B đến C, đặc biệt có tầm nhìn ổn định, tích cực hay tiêu cực. Với cơ cấu nhà đầu tư hiện tại chủ yếu là nhỏ lẻ, cá nhân chúng tôi kỳ vọng xếp hạng tín nhiệm sẽ giúp nhà đầu tư được biết đến tài sản mình đầu tư là gì, có được sản phẩm đầu tư phù hợp nhu cầu và mặt khác, để thị trường trái phiếu phát triển minh bạch, bền vững, khơi thông dòng vốn cho doanh nghiệp và nền kinh tế".

VnEconomy 04/05/2022 15:00

15:00 04/05/2022