Lời tác giả: Nếu đầu tư chứng khoán là những phép tính toán hợp lý thì có lẽ phần lớn các nhà khoa học đã trở thành những nhà đầu tư giàu có. Sự thú vị của chứng khoán nằm ở tâm lý hành vi và yếu tố này có thể quyết định sự thành bại. Mặc dù tôi có thể viết ra những điều này bằng kiến thức của mình nhưng không có nghĩa tôi giỏi đầu tư hơn các bạn đang đọc bài viết này. Tôi chỉ là một nhà đầu tư bình thường.

Mặc dù biết rằng tâm lý hành vi là quan trọng nhưng nó lại rất khó có thể kiểm soát bởi đó gần như là một đặc tính tự nhiên phân biệt chúng ta với nhau. Thậm chí tôi đã vài lần thử đặt mình vào các tình huống cố tình hành động ngược với những gì là nguyên tắc để xem diễn biến tâm lý thế nào nhằm tìm ra lời giải cho bài toán quản lý tâm lý cảm xúc, nhưng câu trả lời vẫn gần như không có. Bởi vì, thử thì không thể có cảm giác thật.

Nhưng có một điều tôi rất tin là nếu bạn có kiến thức về tài chính hành vi nói riêng và về đầu tư chứng khoán nói chung, bạn sẽ giảm được phần nào rủi ro ra quyết định.

Lý thuyết này có hàm ý rất quan trọng, nó ám chỉ rằng những nhà đầu tư trên thị trường chứng khoán, khi nhận được thông tin về một cổ phiếu nào đó thì giá của nó đã thay đổi rồi và nhà đầu tư không còn cơ hội có được lợi nhuận hoặc tránh được khoản lỗ vượt trội.

Khái niệm vượt trội hàm ý khoản lợi nhuận cao hơn lợi nhuận thị trường hoặc khoản lỗ nhiều hơn khoản lỗ thị trường. Hiểu ở dạng đơn giản nhất, nếu tin tốt đưa ra mà cổ phiếu tăng giá 3% trong khi chỉ số thị trường chung tăng giá 1% thì khoản lợi nhuận vượt trội do tin tốt là 2%. Đây là cách tính đơn giản chứ chưa tính trên cơ sở điều chỉnh theo mức độ rủi ro.

Thị trường hiệu quả được định nghĩa ở ba dạng: dạng yếu, dạng vừa và dạng khỏe.

Ở dạng yếu, lý thuyết này cho rằng mọi thông tin quá khứ đều đã phản ánh vào giá. Ở dạng vừa, nó cho rằng cả thông tin công bố ra công chúng hiện hữu cũng đã phản ánh vào giá. Còn ở dạng khỏe, lý thuyết thậm chí cho rằng cả những thông tin riêng, nội gián cũng đã phản ánh vào giá.

Với ba dạng như vậy, nếu thị trường là hiệu quả thì những nhà đầu tư không còn cơ hội để phân tích tìm kiếm nữa, bởi vì họ sẽ chỉ luôn nhận được lợi nhuận thị trường thay vì lợi nhuận vượt trội như họ kỳ vọng. Những nhà phân tích hay các chuyên gia sẽ không có việc để làm ngoài việc giúp phân bổ danh mục theo mức độ rủi ro của khách hàng.

Tuy nhiên, mặc dù không thể bác bỏ lý thuyết, nhưng có nhiều bằng chứng thực nghiệm cho thấy thị trường không thực sự hiệu quả như lý thuyết. Thị trường thì vẫn hoạt động trong khi các nhà nhiên cứu vẫn ngày đêm đi tìm câu trả lời cho câu hỏi: Liệu thị trường có hiệu quả không và ở dạng nào? Không ngạc nhiên khi cùng một vấn đề người nói có, kẻ nói không.

Tính theo số lớn, người ta đồng ý rằng thị trường nhiều khả năng hiệu quả ở dạng yếu, có khả năng hiệu quả ở dạng vừa và ít có khả năng hiệu quả ở dạng khỏe. Nghĩa là, nếu chúng ta có thông tin nội gián và có khả năng tốt trong việc phân tích các thông tin mới được công bố, thì vẫn có cơ hội đạt được lợi nhuận vượt trội.

Những bằng chứng thực nghiệm đó là dễ hiểu, bởi thuyết thị trường hiệu quả dựa trên một giả định quan trọng phi thực tế gọi là “sự hợp lý của lý trí”, nghĩa là con người thường suy nghĩ và hành động một cách có suy tính thiệt hơn cẩn thận, họ cùng nhận được thông tin giống nhau và có khả năng xử lý thông tin như nhau.

Nhưng thực tế thì không phải vậy, chúng ta đều có những nguồn tin không giống nhau, thậm chí cùng nguồn tin nhưng khả năng xử lý cũng hoàn toàn khác nhau, ngay cả khi có thể xử lý giống nhau thì vẫn còn một yếu tố nữa chi phối, đó là tâm lý. Chúng ta không phải bao giờ cũng thường làm theo những gì tốt nhất, kể cả khi biết điều đó. Chẳng hạn, bị chi phối bởi nỗi sợ hãi hoặc tham lam theo đám đông là điều thường thấy.

Những giả định phi thực tế của thị trường hiệu quả, tức là tài chính thông thường, dẫn tới một hướng đi khác trong tài chính, gọi là tài chính hành vi. Tài chính hành vi cho rằng, con người thường xuyên bối rối trong việc ra quyết định chứ không đơn giản là cứ cái nào có lợi hơn theo lý trí thì làm. Lý thuyết tài chính hành vi cho rằng, quá trình ra quyết định tài chính của con người cần được nhìn nhận bởi sự kết hợp giữa nguyên lý tâm lý học và kinh tế học thay vì chỉ là kinh tế học như thông thường.

Tài chính hành vi phát triển sau nhưng nhận được sự ủng hộ của một nửa thế giới – theo nghĩa mỗi cá nhân thực chất chỉ có thể hoặc là tin vào thị trường hiệu quả, hoặc là tin vào tài chính hành vi (ngoại trừ những ai không biết). Cũng có thể một lúc nào đó thì bạn sẽ tin vào hiệu quả thay vì hành vi và ngược lại, nhưng chắc chắn không thể cùng lúc tin vào cả hai.

Tài chính hành vi có nhiều nghiên cứu thú vị dựa trên trải nghiệm thực tế, nhưng tựu trung lại, nó bao gồm hai luận điểm chính.

Thứ nhất, con người có xu hướng thành kiến, không theo chuẩn mực và thường không dùng thông tin mới để xem lại những lập luận cũ, mà theo hướng lựa chọn thông tin mới để củng cố lập luận hiện có của họ. Có rất nhiều sai lệch nhận thức được các học giả công bố có thể giải thích bằng sự thành kiến, chẳng hạn như con người ứng xử rất khác nhau giữa “được” và “mất”. Ví dụ, họ thường an toàn với cái được - tức là lựa chọn cái được chắc chắn, nhưng lại sẵn sàng liều với cái mất – tức là sẵn sàng liều để tránh mất dù có thể còn mất nhiều hơn. Trong đầu tư chứng khoán, họ thường có tâm lý chốt lãi sớm nhưng lại không dám bán các khoản lỗ. Hoặc họ cũng cảm thấy buồn lâu hơn rất nhiều khi thua lỗ một khoản tiền so với việc họ vui sướng khi được cùng một khoản tiền tương tự. Điều này dẫn tới việc họ sợ thua.

Thứ hai, con người có xu hướng đại khái, tức là họ thích làm những cái gì dễ dùng, dễ hiểu và theo kinh nghiệm hơn là phải thực hiện phân tích một cách phức tạp chuẩn mực. Chẳng hạn, con người thường dễ bị chi phối bởi đám đông, bởi vì họ tin rằng chắc đám đông phải có tin gì đó khác mà không tự mình đi tìm hiểu. Khi họ ở trong đám đông, họ cũng hành động rất khác so với khi họ một mình. Hoặc con người cũng thường có xu hướng quá tự tin vào bản thân mình dựa trên những thành công trong quá khứ, hoặc họ rất bảo thủ dựa trên kinh nghiệm.

Tuy không thể kể hết những kết luận nghiên cứu thực tiễn thường được gọi là sai lệch hành vi, nhưng hai luận điểm chính nêu trên có thể dùng để giải thích hầu hết các sai lệch trên thực tế.

Từ các kết luận nghiên cứu phù hợp với chứng khoán, chân dung một nhà đầu tư thông thường trên thị trường được phác họa như sau.

Thứ nhất, nhà đầu tư thông thường sẽ có xu hướng lựa chọn cổ phiếu dựa trên những thông tin đã được định hướng cho họ. Họ bị chi phối bởi các dấu ấn về mức giá, ví dụ mức giá mục tiêu hoặc các mức giá mà họ bỏ lỡ. Họ cũng thường đọc những tin có lợi cho mình, tìm cách bác bỏ những thông tin khác không có lợi. Họ thường mua bán theo đám đông.

Thứ hai, khi họ đã giữ cổ phiếu, họ thường có xu hướng đề cao cổ phiếu mà mình nắm giữ, coi nhẹ các cổ phiếu khác khi tình thế thị trường đã thay đổi. Họ cũng sẽ quên các bài học trước đó rất nhanh và luôn cho rằng lần này sẽ khác. Khi giá cổ phiếu lên, họ thường tin rằng họ đã nghĩ như vậy và có khả năng dự báo, dẫn tới giảm nhẹ cân nhắc các thông tin mới xuất hiện, kể cả tin xấu, mặc dù trước khi mua họ thực ra không dám chắc về việc giá lên như vậy.

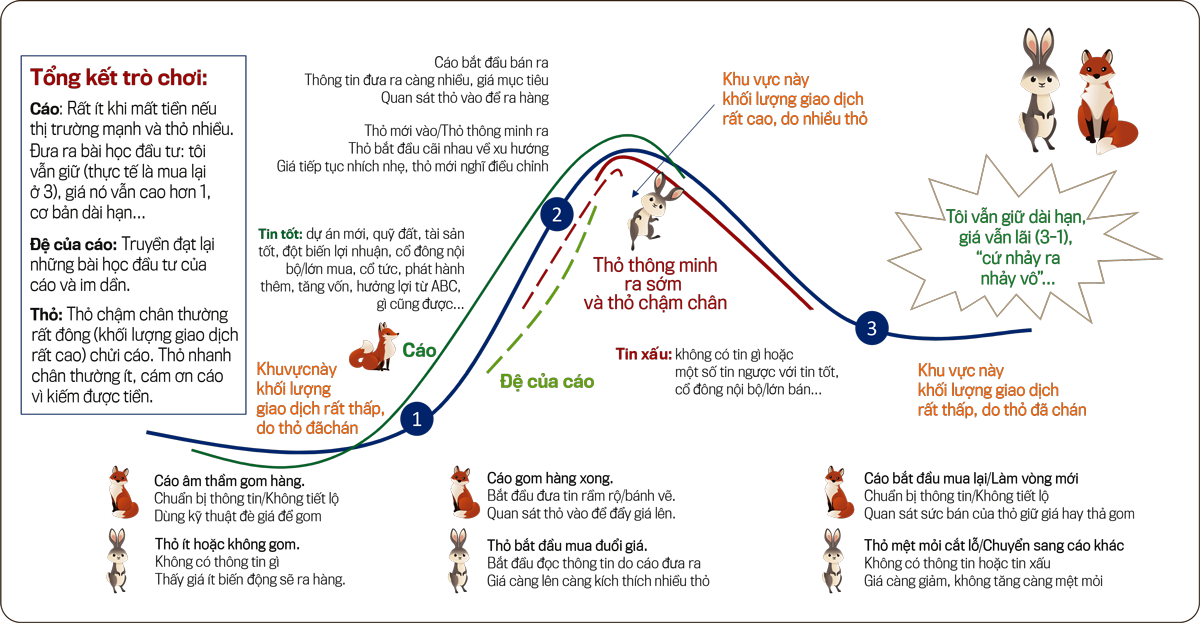

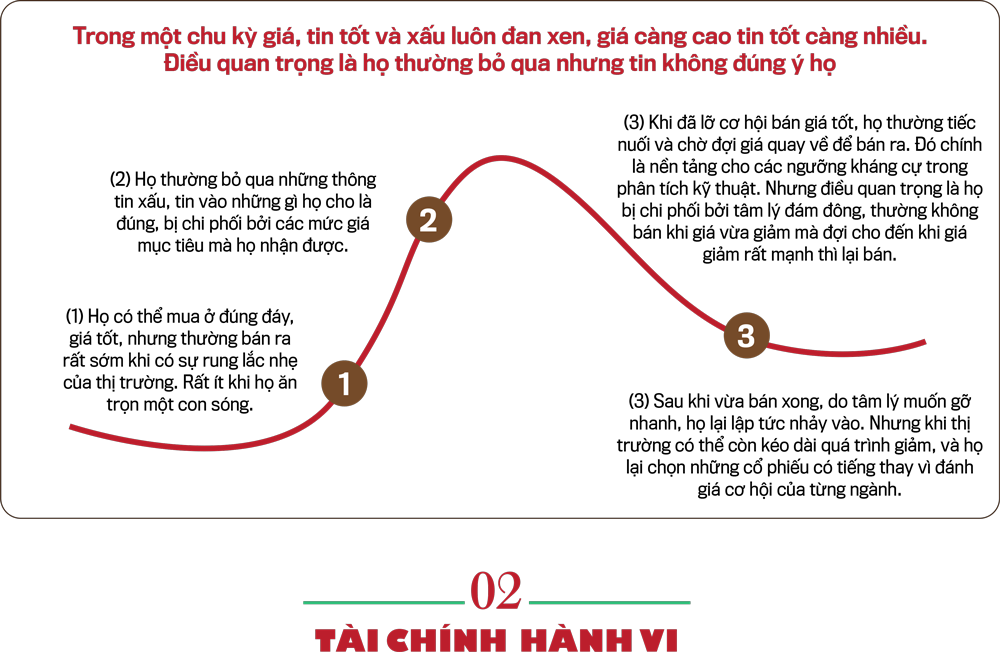

Thứ ba, một số nhà đầu tư thường có xu hướng vội vàng bán khi giá mới tăng và thị trường điều chỉnh nhẹ trong khi nguyên tắc mua và giữ cổ phiếu vẫn đúng. Điều này dẫn tới việc rất ít người thực sự “ăn trọn một con sóng” theo cách nói dân dã.

Thứ tư, một số nhà đầu tư khác vì bảo thủ với thông tin mới, bị lỡ cơ hội bán lại thường có xu hướng giữ cổ phiếu xuống giá vì cảm giác đau khi lỗ và bị tiếc nuối do neo giữ tâm trí vào mức giá quá khứ bị bỏ lỡ. Khi trong tình huống như vậy, họ lại dễ bị chi phối bởi tâm lý đám đông và sợ hãi, dẫn tới tình trạng mãi thì không bán, đúng hôm giảm mạnh nhất thì lại bán. Nhưng thường hôm giảm mạnh nhất lại là khi tăng lại.

Thứ năm, khi vừa bán một khoản lỗ xong thì nhà đầu tư thường có tâm lý muốn gỡ nhanh, hoặc khi vừa bán sớm quá, để tránh hối tiếc, họ sẽ lại nhảy vào. Vì họ sợ tiếc nuối một lần nữa, họ sẽ nhanh chóng lựa chọn các cổ phiếu có tiếng hoặc bluechips, hoặc các cổ phiếu mà họ đã từng thành công trước đây. Những sự lựa chọn như vậy rõ ràng không phải là sự cân nhắc thấu đáo.

Còn rất nhiều những khía cạnh tài chính hành vi khác có thể khắc họa hình ảnh đặc trưng của một nhà đầu tư thông thường. Tuy nhiên, mỗi chúng ta hãy xây dựng cho mình một nguyên tắc.

Tựu trung lại, nếu hiểu tài chính hành vi, nghĩa là chúng ta hiểu thị trường nghĩ gì. Trong đầu tư chứng khoán, hiểu thị trường nghĩ quan trọng hơn điều chúng ta nghĩ. Nếu bạn hành động hợp lý theo lý trí trong một thị trường phi lý trí, thì đó là một chiến lược thực sự rất tồi.

Nhưng tài chính hành vi chỉ giúp chúng ta giải quyết vấn đề luân chuyển dòng tiền ngắn hạn, còn về dài hạn, thị trường hiệu quả sẽ đưa mọi thứ trở về hợp lý. Tuy nhiên, dài hạn là bao lâu thì không ai có thể biết được. Đợi cho đến khi thị trường hoạt động hợp lý thì có thể chúng ta đã cháy túi rồi.

VnEconomy 23/11/2021 06:00

06:00 23/11/2021