Thị trường trái phiếu doanh nghiệp thời gian qua phát triển nhanh nên chắc chắn chứa đựng những rủi ro tiềm ẩn. Vì vậy, trong quá trình quan sát và phân tích diễn biến thị trường, phòng ngừa những rủi ro, từ năm 2018 đến nay, Bộ Tài chính trình Chính phủ ban hành ba Nghị định theo hướng tăng cường minh bạch thông tin để bảo vệ quyền lợi nhà đầu tư trái phiếu.

Tuy nhiên, có ba điều chúng tôi hết sức quan ngại.

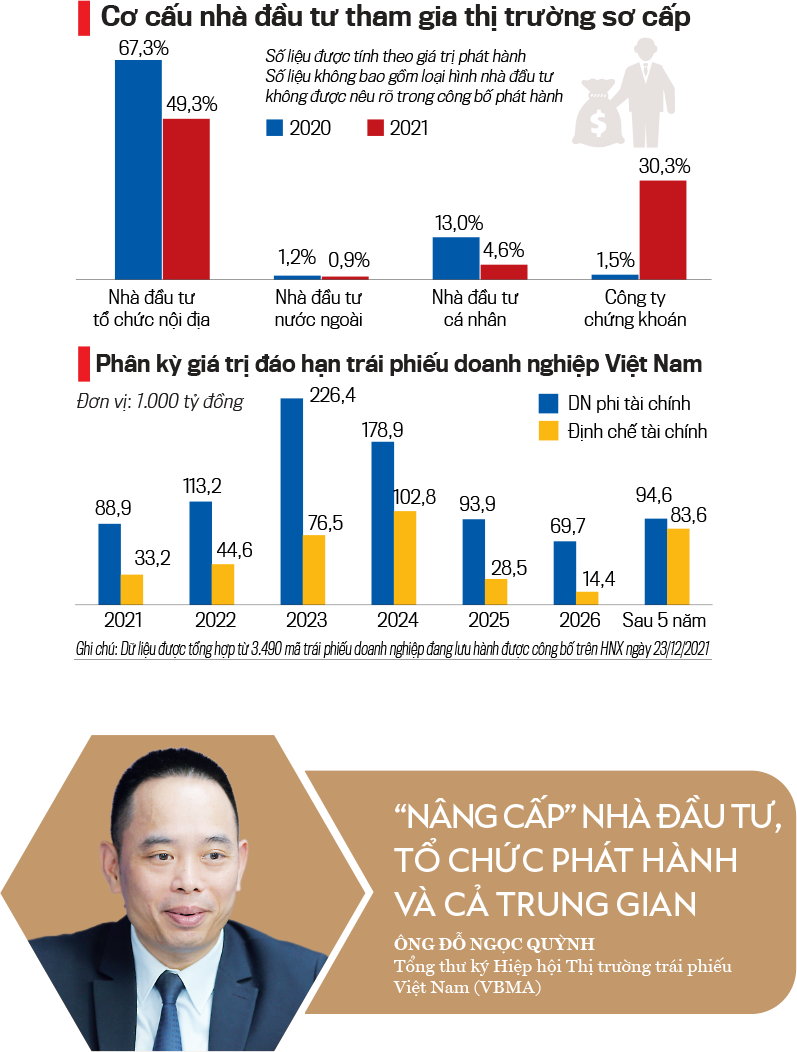

Thứ nhất, trên thị trường sơ cấp, nhà đầu tư cá nhân mua trái phiếu doanh nghiệp ở tỷ lệ rất thấp, khoảng 5,5% tổng quy mô thị trường phát hành trái phiếu. Tuy nhiên, trên thị trường thứ cấp, tỷ lệ mua trái phiếu doanh nghiệp của nhà đầu tư cá nhân lại tăng rất mạnh, chiếm đến gần 30%, với lĩnh vực bất động sản thậm chí còn cao hơn.

Thứ hai, qua quản lý giám sát thị trường, chúng tôi nhận thấy nhiều trường hợp doanh nghiệp có quy mô nhỏ, vốn chủ sở hữu hạn chế nhưng lại phát hành một khối lượng lớn trái phiếu doanh nghiệp. Có những doanh nghiệp có kết quả sản xuất kinh doanh thua lỗ nhưng vẫn phát hành và huy động được khối lượng lớn trái phiếu. Lại có những doanh nghiệp phát hành trái phiếu nhưng không gắn việc sử dụng vốn với mục đích phát hành trái phiếu ban đầu, có hiện tượng lưu chuyển vốn lòng vòng giữa các tổ chức phát hành và các tổ chức thực chất sử dụng vốn.

Thứ ba, liên quan đến chất lượng các tổ chức cung cấp dịch vụ, trong đó, các công ty chứng khoán trực tiếp cung ứng dịch vụ tư vấn về hồ sơ phát hành trái phiếu doanh nghiệp có thiên hướng xây dựng hồ sơ có lợi hơn cho doanh nghiệp.

Vì vậy, trong Nghị định 153 sửa đổi, Bộ Tài chính sẽ đưa vào thêm các quy định về tăng cường công bố thông tin, quy định áp dụng định mức tín nhiệm như một kênh để nhà đầu tư có thể tham chiếu trước khi đưa ra quyết định đầu tư.

Một điểm quan trọng khác, đó là chúng tôi sẽ đưa vào các quy định để nhanh chóng thiết lập thị trường giao dịch trái phiếu doanh nghiệp riêng lẻ thứ cấp, một mặt, nhà đầu tư có thêm nhiều kênh thông tin để đầu tư và giao dịch. Đồng thời, cơ quản lý nhà nước cũng sẽ thông tin trên thị trường thứ cấp để điều hành thị trường. Bộ Tài chính cũng sẽ đưa ra những giải pháp phát triển song song các kênh huy động vốn khác, bù lại kênh trái phiếu doanh nghiệp trong trường hợp có thay đổi về khung pháp lý.

Hai năm trước, tôi là người trực tiếp tham mưu vào các quy định về phát hành trái phiếu riêng lẻ trong Luật Doanh nghiệp. Do đó tôi có hai chia sẻ.

Thứ nhất, nhiều quan điểm cho rằng, cứ để đến lúc một vài trường hợp vỡ nợ và nhà đầu tư phải cầm băng rôn, khẩu hiệu đi đòi tiền thì thị trường mới tốt lên được. Thực ra đấy là mọi người nói nôm. Bản chất của việc đó là các chuyên gia kiến nghị sử dụng tối đa công cụ thị trường để điều hành các vấn đề.

Vậy trong trường hợp Chính phủ buộc phải can thiệp thì sao? Lúc đó, phải tính toán rất kỹ đến thiệt hại mà nó xảy ra. Bởi lẽ, thị trường vốn nào đó đều có sự đổ vỡ, đặc biệt trong bối cảnh bị siết mạnh quá. Đây là điều rất quan trọng để chúng ta thiết kế chính sách.

Thứ hai, nhiều quan điểm cho rằng là tại sao luật, nghị định thường xuyên sửa. Vậy nó thực sự có tốt không?

Tôi nghĩ, nếu việc sửa đổi đó làm cho quy định tốt hơn thì là tốt. Và thực tế, hệ thống pháp luật luôn luôn đòi hỏi phải có sự thay đổi thích ứng nhất định.

Ví dụ tại Mỹ, mà điển hình như trong 90 ngày đầu tiên của cựu Tổng thống Donald Trump, ông này đã bỏ tới hơn 100 đạo luật. Điều này cho thấy hệ thống luật pháp của một quốc gia lớn như Mỹ cũng rất bất ổn định.

Đấy là cái mà chúng ta phải thống nhất với nhau là tại sao phải sửa. Tóm lại, mục đích sửa nhiều hay ít không quan trọng. Quan trọng là chất lượng của mỗi lần sửa.

Riêng với việc sửa đổi Nghị định 153, tôi cho rằng nếu như chúng ta không cẩn thận thì kết quả đạt được chỉ là: Chính phủ bận rộn hơn; chi phí về vốn của doanh nghiệp phát hành tăng lên. Thậm chí còn tạo thêm cái tâm lý yên tâm cho nhà đầu tư cá nhân để họ có thể tiếp tục lao vào như như một con thiêu thân.

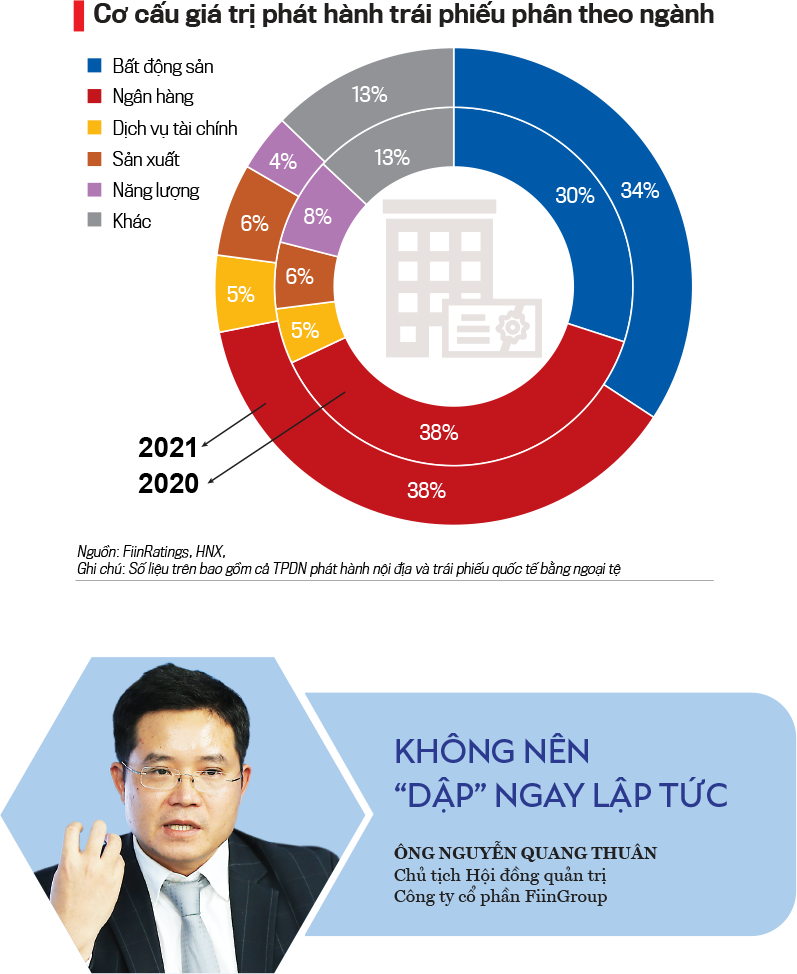

Năm 2021 tiếp tục là một năm kỷ lục huy động vốn thông qua trái phiếu với giá trị phát hành 658.000 tỷ đồng, tăng 42% so với năm 2021 trong đó phát hành ra công chúng chiếm 4,58% còn lại chủ yếu là riêng lẻ 95%. Về tỷ trọng, bất động sản và ngân hàng là hai nhóm dẫn đầu với tỷ trọng chiếm 70% trong tổng khối lượng ngân hàng. Còn lại là xây dựng, năng lượng, hàng hoá tiêu dùng, chứng khoán.

Ở góc độ Hiệp hội, trong giai đoạn vừa qua, chúng tôi đánh giá cao vai trò chủ động của cơ quan quản lý nhà nước nói chung và Bộ Tài chính nói riêng, đã chủ động xây dựng khuôn khổ pháp lý không những để quản lý mà định hướng thị trường phát triển hơn, nhờ đó doanh nghiệp có thêm kênh tiếp cận vốn và nhà đầu tư có kênh đầu tư sinh lời. Dù quy mô trái phiếu chỉ chiếm 16% GDP nhưng Việt Nam đã trở thành thị trường trái phiếu có tốc độ phát triển nhanh nhất châu Á trong 15 năm trở lại đây.

Tuy nhiên, với Nghị định 153, theo tôi, vẫn có 3 điểm cần lưu ý.

Thứ nhất, với nhà đầu tư cá nhân, thời gian qua đã tách biệt được nhà đầu tư chuyên nghiệp với nhà đầu tư không chuyên nghiệp nhưng thời gian tới vẫn cần có thêm những giải pháp để xác định được nhà đầu tư chuyên nghiệp một cách chuẩn hơn.

Thứ hai, với doanh nghiệp phát hành trái phiếu, nếu họ làm đúng pháp luật thì vẫn nên khuyến khích tạo điều kiện nhưng phải minh bạch. Doanh nghiệp làm đúng pháp luật vẫn có thể phá sản vì có thể những tính toán của họ về thị trường không phù hợp. Còn doanh nghiệp nào cố tình lừa đảo để huy động vốn thì phải xử lý mạnh.

Đối với mục đích sử dụng vốn quy định doanh nghiệp phát hành không được đầu tư góp vốn dưới mọi hình thức, mua cổ phần, mua trái phiếu của doanh nghiệp khác, hoặc cho doanh nghiệp khác vay vốn, điều này tác động như thế nào đến quyền của doanh nghiệp trong việc sử dụng vốn và các giao dịch LBO (mua lại tài sản bằng vốn vay). Theo tôi, hoạt động cho vay hay mua cổ phần là quyền của doanh nghiệp. Luật Đầu tư, Luật Doanh nghiệp đã nói rất rõ, doanh nghiệp được quyền góp vốn đầu tư, không cho huy động để mua vốn là hạn chế quyền của doanh nghiệp. Đây cũng là thông lệ trên thị trường quốc tế.

Thứ ba, với tổ chức trung gian, thời gian qua, Hiệp hội của chúng tôi đã có sổ tay chuẩn mực phát hành của doanh nghiệp, tới đây phát thêm sổ tay chuẩn về điều kiện chào bán cho các tổ chức trung gian tài chính. Theo tôi, các tổ chức trung gian khi bán sản phẩm mà có rủi ro thì phải có một bản mô tả rõ rủi ro, yêu cầu nhà đầu tư ký và ghi rõ tôi đã đọc đã hiểu và cam kết chấp nhận toàn bộ rủi ro của trái phiếu. Nếu thực hiện việc đó nữa, chúng ta cũng giúp các nhà đầu tư được đào tạo nâng cao hiểu biết hơn về sản phẩm tài chính.

Với BIDV, chúng tôi là một trong những ngành hàng tiên phong tham gia trái phiếu doanh nghiệp năm 2006. BIDV tham gia với 3 vai trò: tổ chức phát hành, nhà đầu tư và trung gian hỗ trợ doanh nghiệp phát hành.

Với vai trò tổ chức phát hành, BIDV là một trong những tổ chức có quy mô phát hành lớn nhất với khoảng 75.000 tỷ đồng thông qua trái phiếu riêng lẻ và công chúng, nhờ đó nâng cao năng lực tài chính, huy động nguồn vốn cho vay. Với vai trò trung gian, BIDV đã có công ty chứng khoán BSC tạo hệ sinh thái sản phẩm tài chính, tư vấn phát hành trái phiếu cho các đối tượng khách hàng. Có những dịch vụ chỉ có ngân hàng mới làm như quản lý trái phiếu...

Với nền tảng về khách hàng doanh nghiệp, chúng tôi cung cấp về dịch vụ tư vấn phát hành trái phiếu thành công và cung cấp công cụ đầu tư hiệu quả cho khách hàng của BIDV.

Với tổ chức đầu tư, chúng tôi xây hệ thống quy trình kiểm soát rủi ro đảm bảo tuân thủ pháp luật, phù hợp khẩu vị rủi ro, góp phần cung cấp vốn cho nền kinh tế.

Chúng tôi ủng hộ chủ trương sửa đổi, hoàn thiện các văn bản pháp luật nhằm minh bạch hệ thống, thị trường vận hành an toàn và chống rủi ro bảo vệ nhà đầu tư. Tuy nhiên, với quy định hạn chế phát hành trái phiếu để mua trái phiếu khác thì tôi cho rằng cần cân nhắc. Hoạt động bình thường của các tổ chức tín dụng là huy động vốn, vay vốn để cho vay. Việc phát hành trái phiếu cũng xuất phát từ nhu cầu kinh doanh bình thường của các ngân hàng.

Với hoạt động huy động vốn của BIDV hay của các tổ chức tín dụng khác, bản chất là huy động vốn để đảm bảo cho vay tổ chức, cá nhân hay đầu tư trái phiếu doanh nghiệp.Trong trường hợp không cho phép các đơn vị như vậy đâu đó hạn chế hoạt động kinh doanh hợp pháp bình thường của họ. Đồng thời hạn chế luôn việc cung cấp công cụ đầu tư ưu việt hơn so với các kênh đầu tư thông thường. Rủi ro trái phiếu với tiền gửi là như nhau nhưng trái phiếu thanh khoản tốt hơn vì chuyển nhượng được.

Đối với Thông tư số 16/2021/TT-NHNN có vấn đề đặt ra là các ngân hàng sẽ bị thu hẹp lại. Theo tôi, việc giảm nhà đầu tư là ngân hàng thương mại là xu thế chung, hợp với thông lệ thị trường quốc tế. Thị trường Singapore hay Thái Lan đều như vậy, nhà đầu tư là công ty bảo hiểm và quỹ hưu trí chiếm tỷ trọng lớn. Bởi nhà đầu tư cá nhân của họ không tham gia mua trực tiếp mà thông qua quỹ. Trong khi đó, quỹ mở của mình hạn chế chỉ cho đầu tư tối đa 10% với trái phiếu không niêm yết, buộc họ phải mua trực tiếp trái phiếu. Do đó, phải gỡ quỹ để gia tăng nhà đầu tư tham gia vào quỹ.

Với nhà đầu tư nước ngoài, họ phải căn cứ định hạng của quốc gia. Mức độ nhà đầu tư nước ngoài tham gia phụ thuộc định hạng quốc gia. Với định hạng quốc gia thì cần các đơn vị quản lý, Bộ Tài chính cơ quan chủ quản là đầu mối có thể phối hợp với các đơn vị trung gian rà soát lại yếu tố để các đơn vị xếp hạng quốc tế đánh giá, định hạng quốc gia.

Điểm rơi đáo hạn của khoảng 1,2 triệu tỷ trái phiếu doanh nghiệp đang lưu hành hiện nay sẽ rơi vào 2 năm tới. Cụ thể, đến 50% trái phiếu sẽ đáo hạn trong giai đoạn 2023 – 2024, riêng trái phiếu bất động sản chiếm đến 65%. Vì vậy, chúng ta phải hành động từ bây giờ, tránh trường hợp “nước xa không cứu được lửa gần”, lúc đó có muốn dập lửa cũng không kịp.

Điều quan trọng nhất là minh bạch từng bước để mọi người cùng hiểu, nhà đầu tư cá nhân nhỏ lẻ tránh khỏi rủi ro vỡ nợ, lựa chọn tài sản phù hợp với khẩu vị rủi ro và tiếp tục hút tiền từ thị trường doanh nghiệp sau khi lượng trái phiếu này đáo hạn.

Tuy nhiên, nếu chúng ta siết mạnh quá, tôi tin hệ thống sẽ gãy gục. Vì vậy, cơ quan quản lý, các chuyên gia cùng các thành viên thị trường phải tính toán, đảm bảo thị trường tiếp tục vận hành chứ không nên “dập” ngay lập tức, hệ thống bất ngờ “khựng” lại, khi đó ảnh hưởng đến cả hệ thống, chứ không chỉ tác động đến mỗi nhà đầu tư hay doanh nghiệp phát hành.

Triển vọng năm nay sẽ phụ thuộc rất lớn vào chính sách và việc sửa đổi Nghị định 153. Tôi cho rằng dù tác động nắn chỉnh chặt hay không, cũng sẽ tác động nhất định đến giá trị phát hành và kênh huy động vốn của doanh nghiệp thông qua trái phiếu trong năm nay và sẽ mất một thời gian để thị trường thích nghi với chính sách mới, minh chứng thông qua việc áp dụng hàng loạt chính sách trước đây như Nghị định 153, Nghị định 81 ngày 9/7/2020 sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP ngày 4/12/2018 quy định về phát hành trái phiếu doanh nghiệp hay Nghị định 155 ngày 31/12/2020 về việc quy định chi tiết thi hành một số điều của Luật Chứng khoán.

Đối với xếp hạng, chúng tôi vừa mừng vừa lo. Mừng là, Chính phủ và các cơ quan thị trường quan tâm đến xếp hạng tín nhiệm. Nhưng lo là vai trò của mình lớn quá, nếu không cẩn thận bạn lại tắc giống như sàn chứng khoán HOSE cũng sẽ chết.

Tâm thế của Fiinratings là vì lợi ích chung của thị trường, công bằng minh bạch, chứ không phải chỉ có lợi ích của đơn vị xếp hạng. Chúng tôi cũng mong muốn có thêm các đối tác xếp hạng tín nhiệm để đồng hành bởi vì xếp hạng tất cả thì trách nhiệm của chúng tôi cũng rất cao. Công ty kiểm toán chỉ nhận tiền của doanh nghiệp nhưng chúng tôi nhận tiền của cả nhà phát hành, của cả nhà đầu tư. Trong khi thân chủ của chúng tôi là doanh nghiệp thì trách nhiệm của chúng tôi với nhà đầu tư lại rất lớn. Chính vì thế, rất nhiều doanh nghiệp thấy không an toàn chúng tôi không xếp hạng.

Hiện tại, nhà đầu tư cá nhân không tìm đến công ty quản lý quỹ để sử dụng các nghiệp vụ như uỷ thác hoặc dồn vốn vào quỹ để tạo ra quỹ thành viên rồi đầu tư vào trái phiếu phát hành riêng lẻ. Bởi lẽ, ngay trong luật đã quy định rõ. Cụ thể, nhà đầu tư cá nhân mà uỷ thác cho công ty quản lý quỹ đi giải ngân vào trái phiếu phát hành riêng lẻ thì bản thân nhà đầu tư đấy cũng phải là nhà đầu tư chuyên nghiệp. Tuy nhiên, nếu đã là nhà đầu tư chuyên nghiệp rồi thì họ sẽ đâu cần uỷ thác.

Còn nếu đầu tư vào quỹ thành viên của công ty quỹ, thì nhà đầu tư mua chứng chỉ quỹ của quỹ thành viên đó cũng phải là nhà đầu tư chuyên nghiệp.

Nhìn chung, các quy định ràng buộc chặt chẽ và không hướng nhà đầu tư đến công ty quản lý quỹ. Trong khi đáng nhẽ cần quy định nhà đầu tư, nếu không phải là chuyên nghiệp thì phải mua dịch vụ tư vấn đầu tư, hoặc uỷ thác cho công ty quản lý quỹ để thực hiện giúp mình việc đầu tư trái phiếu đó.

Do đó, các công ty quản lý quỹ thông qua việc hình thành quỹ thành viên đều không huy động được vốn cho trái phiếu phát hành riêng lẻ. Ngoài ra còn nhiều bất cập khác, thậm chí cả trên thị trường cổ phiếu chứ không chỉ trên mảng trái phiếu doanh nghiệp này.

Ngoài ra, tại dự thảo sửa đổi Nghị định 153 có nêu người đại diện sở hữu trái phiếu vừa có trách nhiệm quản lý tài sản bảo đảm, vừa phải giám sát dòng tiền trả nợ và mục đích sử dụng vốn của doanh nghiệp có thực hiện chính xác hay không. Đồng thời, là đơn vị trung gian giữa nhà phát hành và nhà đầu tư, nhằm thông suốt thông tin giữa hai bên.

Quy định như thế rất tốt, nhưng nếu ràng buộc trách nhiệm ở mức quá cao thì những pháp nhân mà pháp luật cho phép là các đơn vị thành viên của công ty lưu ký chứng khoán Việt Nam hoặc là các công ty quản lý quỹ sẽ rất đắn đo khi thực hiện nghiệp vụ này. Trách nhiệm quá nhiều so với phần phí họ hưởng.

VnEconomy 27/01/2022 06:00

06:00 27/01/2022