Phát biểu tại buổi “Tiếp xúc cử tri” (ngày 17/11 tại TP. Cần Thơ) sau kỳ họp thứ tư, Quốc hội Khóa XV, Thủ tướng Chính phủ Phạm Minh Chính một lần nữa khẳng định Chính phủ sẽ tiếp tục điều hành chính sách tiền tệ linh hoạt, chủ động, hiệu quả, kết hợp với chính sách tài khóa và các chính sách khác một cách chặt chẽ, hợp lý, an toàn, hiệu quả.

Ngoài ra, Chính phủ cũng đang chỉ đạo ngành ngân hàng, tài chính có các biện pháp tháo gỡ khó khăn, ách tắc: sửa các quy định không phù hợp, cắt giảm thủ tục hành chính; thúc đẩy giải ngân vốn đầu tư công, các chương trình mục tiêu quốc gia, chương trình phục hồi; miễn, giảm phí, lệ phí cho doanh nghiệp; nghiên cứu việc nới room tín dụng hợp lý, để vừa bảo đảm an toàn hệ thống, ổn định vĩ mô, vừa thúc đẩy tăng trưởng.

“Các chính sách phải được phối hợp nhuần nhuyễn, chặt chẽ, cái này hỗ trợ cái kia”, Thủ tướng nêu quan điểm và nhấn mạnh, tình hình thế giới biến đổi khó lường, nền kinh tế có độ mở cao, sức chống chịu có hạn nên các chính sách phải thận trọng, linh hoạt, hiệu quả, không cứng nhắc, không điều hành giật cục.

Cùng với việc giải quyết vấn đề vốn cho doanh nghiệp, thì điều hành chính sách để đưa tiền vào hay rút tiền ra khỏi thị trường một cách phù hợp, làm sao đồng tiền đưa ra đúng, trúng vào động lực tăng trưởng: tiêu dùng, xuất khẩu, đầu tư.

Các chính sách phải phù hợp với tình hình thực tế, tháo gỡ khó khăn cho doanh nghiệp, vừa bảo đảm kiểm soát lạm phát vừa thúc đẩy tăng trưởng, vừa bảo đảm tỷ giá, lãi suất hợp lý để doanh nghiệp tiếp cận vốn.

“Năm 2022, kinh tế thế giới biến động rất lớn. Cuối năm 2021, nhiều quốc gia đánh giá lạm phát chỉ là yếu tố tạm thời nhưng hiện nay, lạm phát đã trở thành xu hướng. Cục Dự trữ Liên bang Mỹ (Fed) và các nước đều tăng lãi suất mạnh hơn dự kiến.

Fed tăng lãi suất khiến đồng USD tăng mạnh, đồng nghĩa, hầu hết các đồng tiền nội tệ khác trên thế giới mất giá rất mạnh trong tương quan với đồng USD, trong đó, nhiều đồng tiền đã mất giá 10-30%. Đặc biệt, dự trữ ngoại hối của các nước đều suy giảm mạnh, đến nay đã giảm đến 1.000 tỷ USD.

Cùng với bối cảnh thế giới biến động phức tạp, chính sách tiền tệ trong nước lại gặp thêm nhiều áp lực từ diễn biến của thị trường chứng khoán, trái phiếu doanh nghiệp. Trong 9 tháng đầu năm, chính sách tiền tệ đã bám sát diễn biến kinh tế vĩ mô, điều hành linh hoạt, sử dụng các công cụ và liều lượng hợp lý vào từng thời điểm, góp phần kiểm soát lạm phát.

Tuy nhiên, bắt đầu từ tháng 10/2022, thị trường tiền tệ và ngoại hối trong nước biến động mạnh, chủ yếu do tâm lý kỳ vọng, do các thông tin không đúng sự thật... đã tác động mạnh tới hoạt động của tổ chức tín dụng cũng như diễn biến của thị trường ngoại tệ.

Trước tình hình như vậy, Chính phủ đã chỉ đạo các bộ, ngành phối hợp với Ngân hàng Nhà nước để đảm bảo thanh khoản, đáp ứng khả năng chi trả cho các tổ chức tín dụng. Theo đó, Ngân hàng Nhà nước đã chủ động cho phép tỷ giá biến động linh hoạt hơn, bởi nếu ổn định lãi suất thì không thể kiểm soát được thị trường ngoại hối. Thị trường ngoại hối ổn định sẽ có ý nghĩa rất quan trọng trong việc giữ niềm tin cho nhà đầu tư nước ngoài.

Trong điều hành chính sách kinh tế vĩ mô, chính sách tiền tệ, điều quan trọng là phải xác định được mục tiêu trọng tâm của giai đoạn đó trên tinh thần xuyên suốt là kiểm soát được lạm phát, đảm bảo ổn định vĩ mô”.

“Có thể nói rằng, thành quả kiểm soát lạm phát, ổn định kinh tế vĩ mô cho đến thời điểm này có sự đóng góp lớn của Ngân hàng Nhà nước.

Trong thời gian qua, áp lực lạm phát của Việt Nam chủ yếu đến từ nhập khẩu. Giá nhiều loại hàng hóa, nguyên liệu đầu vào tăng cao đột biến, đứt gãy chuỗi cung ứng đã tạo sức ép tăng giá hàng hóa của các sản phẩm trong nước. Tuy nhiên, nhờ sự phối hợp nhịp nhàng giữa chính sách tài khóa và chính sách tiền tệ, chúng ta đã giữ được lạm phát ở mức thấp.

Thời gian tới, lạm phát sẽ đến từ các hướng khác. Thứ nhất, nội tại nền kinh tế của chúng ta đang tiềm ẩn rủi ro của thị trường chứng khoán, thị trường bất động sản, thị trường trái phiếu. Những thị trường này trong thời gian vừa qua có biểu hiện đầu cơ, phát triển nóng, nguy cơ đổ vỡ. Vì vậy, nếu chúng ta không xử lý một cách thận trọng, hiệu quả, để xảy ra tình trạng vỡ bong bóng ở một lĩnh vực thì hệ lụy là hệ thống tiền tệ sẽ bị khủng hoảng, lúc đó rất khó để kiểm soát lạm phát.

Từ nay đến cuối năm phải giải quyết ổn thỏa 3 thị trường trên. Vấn đề này không chỉ một mình Bộ Tài chính giải quyết được mà cần sự phối hợp của chính sách tiền tệ. Vai trò của Ngân hàng Nhà nước rất quan trọng.

Phải làm thế nào để điều tiết tín dụng không chảy vào 3 lĩnh vực trên một cách dễ dãi. Làm sao để nguồn vốn tín dụng ngân hàng phải đến được lĩnh vực sản xuất. Tuy nhiên, tôi nhấn mạnh rằng cũng không thể siết đột ngột tín dụng vào các lĩnh vực có dấu hiệu đầu cơ như đã đề cập ở trên. Làm cái này phải thận trọng. Làm sao để ném chuột không vỡ bình. Thanh lọc những doanh nghiệp phát hành yếu kém, nhưng cũng không nên quá đột ngột, nếu không sẽ gây ra tác dụng ngược.

Thứ hai, những yếu tố biến động khó lường từ bên ngoài, đặc biệt, chiến tranh Nga – Ukraine chưa có hồi kết, chưa có xu hướng dừng lại. Đây chính là nguy cơ tạo ra biến động của nhiều loại hàng hóa trên thế giới. Giá xăng dầu vẫn ở mức trung bình cao. Như vậy, sức ép tăng giá các loại hàng hóa, nguyên liệu nhập khẩu đầu vào vẫn hiện hữu”.

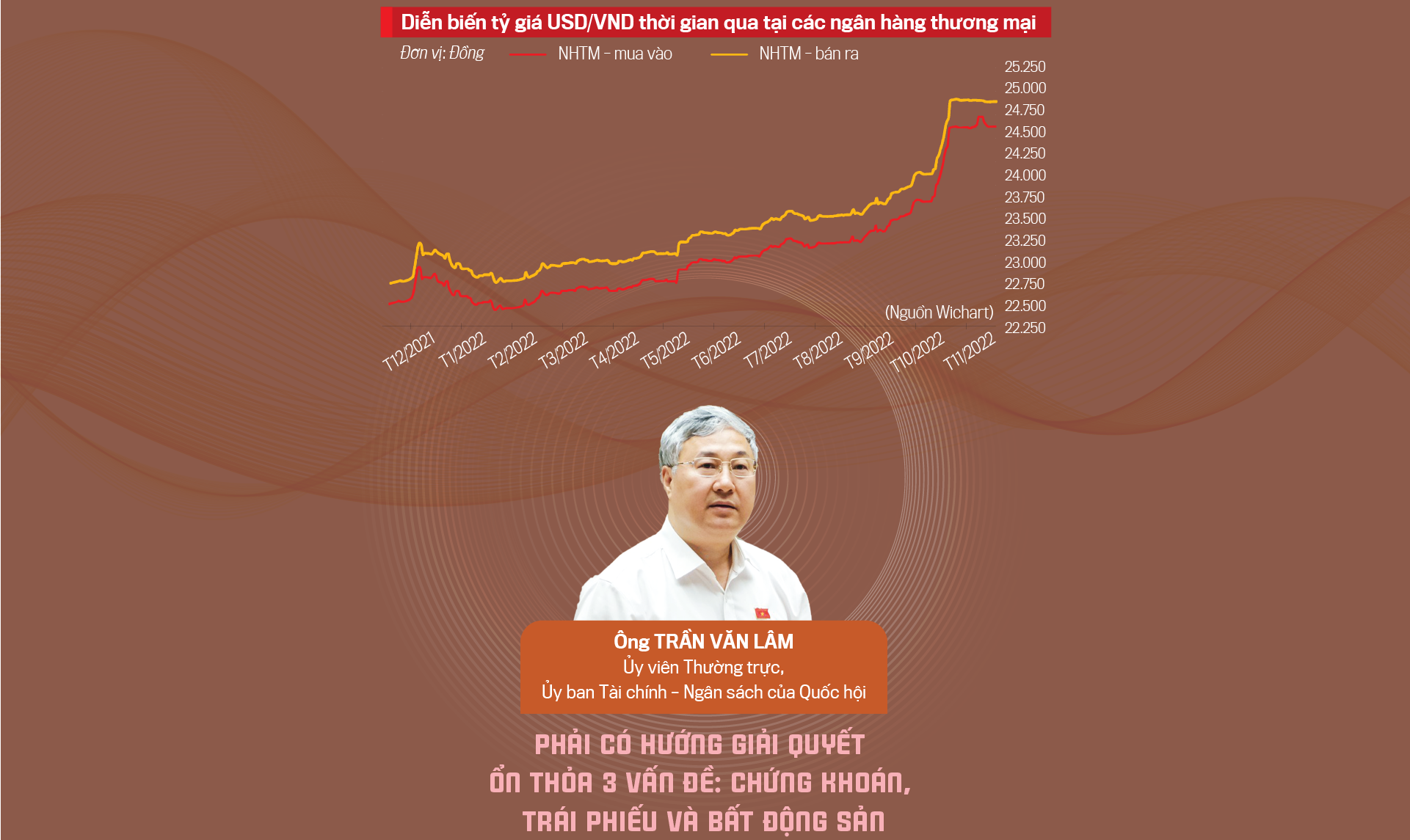

“Ngân hàng Nhà nước rất quyết tâm trong ổn định tỷ giá. Ổn định nhưng không có nghĩa là giữ ở một mức cố định.

Lạm phát trên thế giới đang rất cao, những đồng tiền lớn như USD và Euro liên tục điều chỉnh tăng lãi suất. Động thái này của các ngân hàng trung ương trên thế giới vô hình trung đẩy đồng tiền Việt Nam mất giá theo và áp lực rất lớn lên tỷ giá. Nếu cố tình không tăng tỷ giá thì chúng ta phải bán ra một lượng ngoại tệ rất lớn. Mức dự trữ ngoại tệ hiện tại đã giảm so với đầu năm, chỉ còn tương đương 12 tuần nhập khẩu. Tôi cho rằng chúng ta không cần phải mạo hiểm bằng cách cố tình giữ tỷ giá ở mức quá thấp, làm dự trữ ngoại tệ thâm hụt hơn nữa.

Có 3 yếu tố tác động đến tỷ giá: (i) tốc độ tăng lãi suất của Fed và các ngân hàng trung ương lớn; (ii) mức dự trữ ngoại hối; (iii) nhu cầu ngoại tệ cho các hoạt động xuất nhập khẩu cao hay thấp. Căn cứ vào 3 yếu tố đó để điều chỉnh tỷ giá ở mức cân bằng. Điều hành lãi suất và tỷ giá phải song song với nhau, không nên dùng một biện pháp đơn độc, nhưng cũng không dùng biện pháp gây sốc (như tỷ giá tăng đột ngột hoặc lãi suất tăng đột ngột).

Trước Tết Nguyên đán, nếu Fed tiếp tục tăng lãi suất ở mức cao thì chúng ta cũng phải điều chỉnh lãi suất nhưng ở mức thấp. Tôi nghĩ rằng mỗi lần điều chỉnh 1% thì không cần thiết với bối cảnh Việt Nam. Chúng ta phải xem xét đồng tiền Việt Nam đang vận hành ra sao, tham gia vào quan hệ xuất nhập khẩu đang biến động như thế nào. Chúng ta không phá giá VND nhưng cũng không thể giữ giá đồng tiền của mình không biến động trong khi các đồng tiền khác tăng giá.

Chúng ta cũng phải chấp nhận tỷ lệ lạm phát ở một mức độ nhất định, không thể giữ yên tỷ lệ lạm phát trong khi lạm phát thế giới tăng cao. Mới đây Chính phủ điều chỉnh mục tiêu CPI năm 2023 lên 4,5%. Tôi cho rằng nếu tình hình lạm phát trên thế giới vẫn diễn biến phức tạp thì chúng ta có thể nâng mục tiêu CPI cao hơn”.

“Số liệu tín dụng 10 tháng đầu năm tăng trưởng 11,5% trong khi nguồn vốn chỉ tăng 4,8%, nên ngay cả khi Ngân hàng Nhà nước có nới thêm “room” tín dụng thì ngân hàng thương mại cũng không đủ vốn để tiếp tục cho vay. Hơn nữa, hiện nay, các ngân hàng đang rất khó khăn trong hệ số an toàn vốn, tính chung cả ngành, dư nợ cho vay và tổng huy động gần như tương đương nhau.

Do đó, để đảm bảo đủ nguồn vốn đáp ứng nhu cầu của doanh nghiệp thời gian tới, buộc ngân hàng phải tăng mạnh lãi suất huy động đầu vào. Điều này, có thể sẽ ảnh hưởng tới việc hạ lãi suất cho vay, hỗ trợ doanh nghiệp theo chỉ đạo của Chính phủ và Ngân hàng Nhà nước.

Theo tôi, các tổ chức tín dụng dù đã tiết giảm chi phí hoạt động để lãi suất cho vay tăng chậm hơn lãi suất huy động nhưng ngân hàng thương mại cũng là doanh nghiệp nên không thể hy sinh mãi được. Đó là chưa nói đến việc ngành ngân hàng đang phải đối mặt với áp lực nợ xấu có xu hướng tăng cao.

Để giải quyết bài toán vốn, Chính phủ nên xem xét có chính sách hỗ trợ, khuyến khích các ngân hàng thương mại tích cực giảm lãi suất cho doanh nghiệp, đặc biệt là các doanh nghiệp thuộc lĩnh vực ưu tiên theo chỉ đạo của Chính phủ: thông qua giảm thuế, phí cho các ngân hàng thương mại này với mức giảm cao hơn so với quy định hiện nay; xem xét có cơ chế hỗ trợ các ngân hàng thương mại thông qua tái cấp vốn với lãi suất hợp lý.

Mặt khác, cần phải có sự điều hành đồng bộ cả chính sách tiền tệ, chính sách tài khóa và các chính sách kinh tế vĩ mô khác. Do vậy, đề nghị Chính phủ tiếp tục chỉ đạo quyết liệt tăng cường đẩy mạnh giải ngân đầu tư công, cũng như thực hiện chính sách tài khóa mở rộng, giảm bớt áp lực đối với tiền tệ, tín dụng từ hệ thống ngân hàng; đồng thời tăng cường xúc tiến thương mại, đẩy mạnh xuất khẩu, tăng cường thu hút đầu tư… giúp cải thiện cung - cầu ngoại tệ cũng như giảm áp lực đối với tỷ giá”.

“Bối cảnh kinh tế vĩ mô của Việt Nam thời gian qua có ba vấn đề chính.

Thứ nhất, môi trường lãi suất cao. Với đà thắt chặt chính sách tiền tệ của Fed, lãi suất liên ngân hàng ở thị trường Việt Nam đã tăng lên mức 6%. Đồng thời, lãi suất huy động đã tăng mạnh lên tiệm cận vùng 10%/năm. Chi phí vay vốn bằng VND trong nước lên trên hai chữ số và chi phí vay USD cao với chi phí bảo hiểm rủi ro (hedging) khiến lãi suất cao gấp 2-3 lần.

Thứ hai, thanh khoản và dòng vốn suy giảm. Các ngân hàng thương mại đã cạn “room” tín dụng để cho vay mới; kênh dẫn vốn từ trái phiếu doanh nghiệp bị khủng hoảng từ trái phiếu doanh nghiệp bất động sản; khủng hoảng niềm tin dẫn đến nhà đầu tư cá nhân tháo chạy khỏi tất cả các kênh đầu tư. Chính phủ chưa có công cụ để thiết lập một kênh tái cấp vốn cho các thành viên tham gia trên thị trường để tháo gỡ thanh khoản.

Thứ ba, VND đã mất giá gần 9% so với USD. Đây là giai đoạn VND mất giá mạnh nhất trong vòng 15 năm trở lại. Lãi suất USD ở các nước tăng khiến dòng kiều hối giảm. Mặt khác, do dòng vốn ngoại rút ròng trên 25 tỷ USD, Ngân hàng Nhà nước buộc phải bán USD để can thiệp thị trường. Điều này khiến cho dự trữ ngoại hối về mức dưới 12 tuần nhập khẩu (mức an toàn được IMF khuyến nghị).

Với bối cảnh như vậy, nhà điều hành chính sách đang gặp rất nhiều khó khăn khi phải cân đối giữa ổn định lạm phát hay hỗ trợ phát triển kinh tế. Tuy nhiên, với sự lựa chọn nào của nhà điều hành, các doanh nghiệp cũng phải tạo ra một lá chắn phòng thủ để bảo tự bảo vệ mình trước những biến cố mới.

Cụ thể, doanh nghiệp cần phòng thủ, hạn chế đầu tư dàn trải không hiệu quả, tập trung vào các hoạt động kinh doanh cốt lõi; giảm đòn bẩy, tập trung vào quản trị nguồn vốn, tính toàn các phương án nguồn dự phòng phù hợp; tự đánh giá sức khỏe tài chính theo quy tắc 5C, củng cố những điểm còn yếu; tập trung vào các hoạt động tạo ra dòng tiền kinh doanh; dùng các sản phẩm bảo vệ tỷ giá như mua kỳ hạn…”.

“Trong quý 3 vừa qua, rất nhiều doanh nghiệp ngành thép công bố kết quả khá xấu. Trong bối cảnh hiện nay, tất cả các doanh nghiệp đều phải nghĩ cách phòng tránh và giảm thiểu rủi ro với tỷ giá. Tổng công ty thép cũng lên các kế hoạch nhập khẩu rất rõ ràng, trên cơ sở đó, đặt ra kế hoạch mua kỳ hạn với đồng USD, hạn chế các biến động tương lai của tỷ giá. Ngoài ra, chúng tôi cũng cố gắng tăng cường hoạt động xuất khẩu. Bởi khi đẩy mạnh xuất khẩu sẽ thu thêm nguồn ngoại tệ, sau đó, dùng chính nguồn ngoại tệ đó phục vụ cho hoạt động nhập khẩu, sẽ đỡ phụ thuộc vào việc phải mua ngoại tệ của các ngân hàng.

Tham gia bảo hiểm tỷ giá cũng là một trong những công cụ, giải pháp mới mà chúng tôi đang nghiên cứu để có thể áp dụng trong thời gian tới. Rõ ràng, nếu bỏ trước một khoản chi phí để có thể bảo hiểm tỷ giá trong bối cảnh tỷ giá hiện đang tăng rất mạnh là biện pháp rất hiệu quả.

Chúng tôi rất mong tỷ giá ổn định để doanh nghiệp yên tâm sản xuất kinh doanh. Đồng thời, doanh nghiệp cũng mong mỏi Việt Nam nhanh chóng tiến tới giảm lãi suất, từ đó sẽ rất có lợi cho nền kinh tế nói chung cũng như giảm bớt khó khăn cho doanh nghiệp ngành thép. Việc tăng lãi suất thực sự ảnh hưởng rất lớn đến hoạt động sản xuất kinh doanh của doanh nghiệp, bởi chi phí vốn gia tăng và nhu cầu tiêu thụ thép cũng chịu ảnh hưởng rất lớn.

Giống như một số ngành hàng hóa khác, ngành thép cũng mang tính chu kỳ. Cơ hội sẽ đến khi thị trường hồi phục đi lên. Chúng tôi cũng sẽ cố gắng tìm kiếm mọi giải pháp để có thể vượt qua giai đoạn khó khăn hiện nay.

Đồng thời, chúng tôi cũng rất mong muốn Nhà nước đẩy mạnh công tác giải ngân vốn đầu tư công, chính cú hích từ đầu tư công thúc đẩy ngành thép.

Cùng với đó, Nhà nước tiếp tục ủng hộ các chính sách liên quan đến việc bảo vệ ngành thép trong nước. Tổng công ty thép Việt Nam rất tích cực phối hợp với các doanh nghiệp khác trong lĩnh vực thép để kiến nghị các chính sách thuế tự vệ, thuế chống bán phá giá cho ngành thép trong nước, để hạn chế ảnh hưởng của thép nhập khẩu vào thị trường nội địa.

Ngoài ra, chúng tôi cũng kiến nghị Nhà nước tích cực hỗ trợ doanh nghiệp xúc tiến thương mại, tìm kiếm thị trường xuất khẩu, để thực thi hiệu quả các hiệp định thương mại tự do Chính phủ đã ký kết, từ đó, tăng cường hoạt động xuất khẩu trong thời gian tới”.

VnEconomy 23/11/2022 08:00

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 47 phát hành ngày 21-11-2022. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

08:00 23/11/2022