Sau những lùm xùm trên thị trường trái phiếu doanh nghiệp thời gian qua, nhiều người bắt đầu đề cập đến rủi ro vỡ nợ khi đến kỳ đáo hạn, ông nhìn nhận vấn đề này như thế nào?

Khi nói đến vỡ nợ, chúng ta phải nhìn vào dòng tiền doanh nghiệp. Mà dòng tiền sẽ phải có ra có vào, có vay có trả. Nếu vay không trả được thì xuất hiện tình trạng vỡ nợ.

Trong giai đoạn 2017-2021, trái phiếu doanh nghiệp phát triển rất mạnh mẽ, tốc độ tăng trưởng bình quân khoảng 46%/năm, riêng năm 2021 là 56%. Đến hiện tại, quy mô thị trường đã đạt gần 18% GDP. Trong đó: tỷ lệ trái phiếu có tài sản bảo đảm chỉ chiếm 33,6%, không tài sản bảo đảm chiếm 34%, còn lại là chưa rõ.

Hơn nữa, đa số trái phiếu có kỳ hạn rất ngắn, số trái phiếu có kỳ hạn từ 1 đến 3 năm chiếm gần 50% quy mô thị trường, nên áp lực trả nợ sẽ tăng bắt đầu từ năm 2022. Trong năm nay, doanh nghiệp buộc phải tìm nguồn vốn đối ứng để trả nợ, nhưng kẹt nỗi xoay xở mãi không ra. Bởi lẽ, kinh tế vẫn trong giai đoạn phục hồi hậu Covid-19, nguồn thu từ hoạt động sản xuất kinh doanh còn yếu. Ngoài ra, Ngân hàng Nhà nước lại đang kiểm soát van tín dụng chảy rất nhỏ, doanh nghiệp khó vay vốn ngân hàng.

Mặt khác, muốn phát hành trái phiếu để đảo nợ thì gặp hai vấn đề: (i) hệ thống pháp lý đang thay đổi, khó thích ứng kịp trong thời gian ngắn; (ii) lãi suất huy động đang tăng, nếu phát hành trái phiếu lãi suất thấp sẽ không thu hút được nhà đầu tư. Tính riêng 8 tháng đầu năm nay, tổng lượng phát hành đạt xấp xỉ 218 nghìn tỷ đồng, giảm 38% so với cùng kỳ và chỉ bằng 31% tổng giá trị phát hành trong năm 2021.

Trường hợp doanh nghiệp không trả được nợ, nhà đầu tư gần như không thể lấy lại được tiền, niềm tin của nhà đầu tư đối với thị trường sẽ giảm sút.

Trong khi, xét về cơ cấu, nhà đầu tư cá nhân đang nắm giữ khoảng 40% lượng trái phiếu doanh nghiệp toàn thị trường (nếu loại bỏ trái phiếu do ngân hàng thương mại phát hành). Đây lại là nhóm nhà đầu tư dễ bị lung lay khi có biến động, vì vậy, khó tránh tình trạng nhà đầu tư kéo nhau đi đòi tiền, yêu cầu doanh nghiệp mua lại trái phiếu trước hạn. Rủi ro mang tính hệ thống từ đó xuất hiện.

Có rất nhiều doanh nghiệp hoạt động ở nhiều ngành nghề, lĩnh vực từng phát hành trái phiếu. Vậy theo ông, nguy cơ rủi ro vỡ nợ trái phiếu sẽ tập trung ở ngành nào? Mức độ rủi ro giữa các doanh nghiệp trong cùng ngành có giống nhau không?

Tôi thường chia trái phiếu doanh nghiệp thành 3 nhóm chính: bất động sản, ngân hàng, tất cả các ngành khác. Tỷ lệ phát hành trái phiếu của các nhóm này trên tổng quy mô thị trường lần lượt đạt 39,2%; 38,9% và 21,9%.

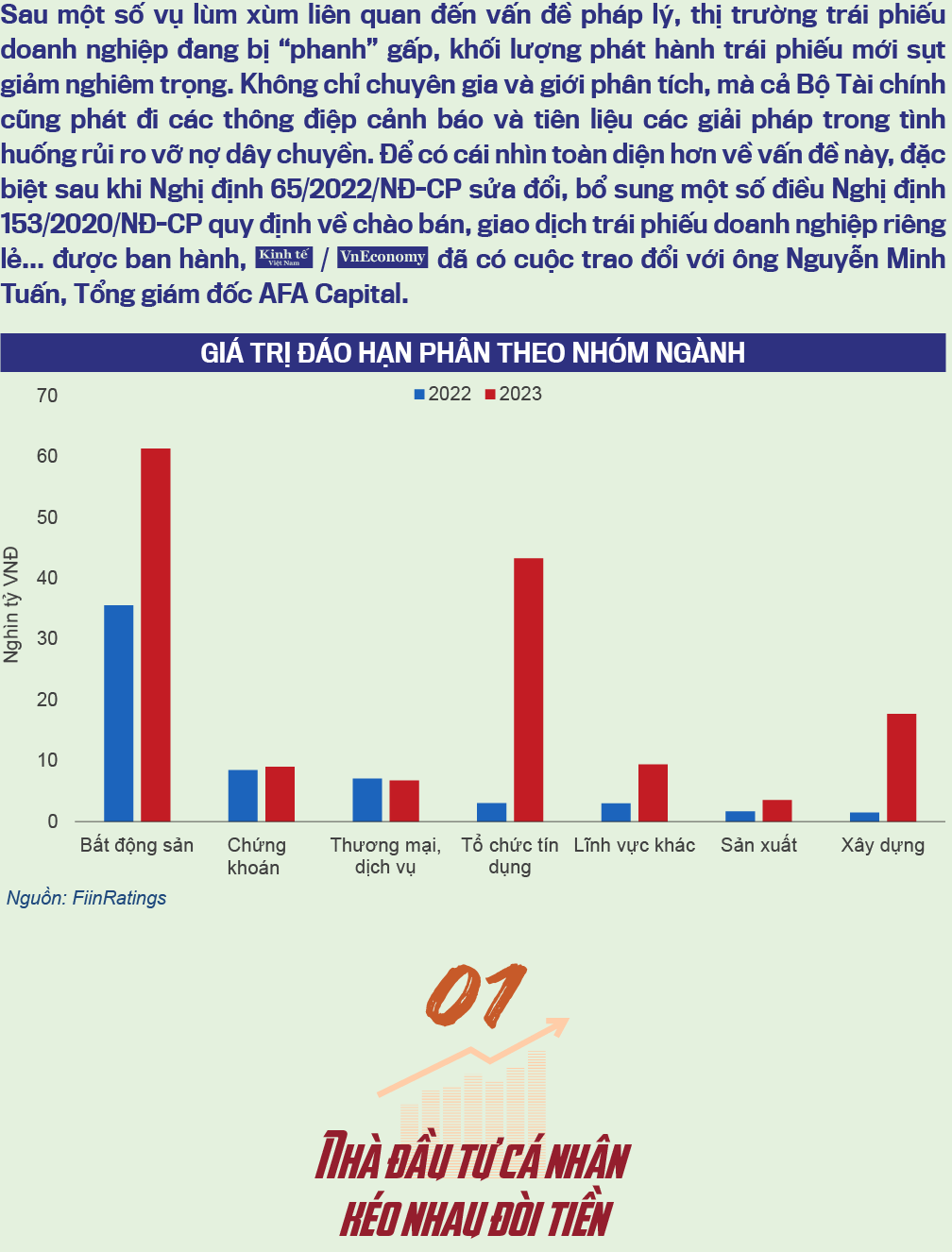

Trong đó, việc ngân hàng vỡ nợ là điều thực sự khó xảy ra. Còn các doanh nghiệp khác phát hành quy mô nhỏ, thậm chí chia ra từng ngành còn nhỏ hơn nên áp lực trả nợ sẽ không lớn. Vậy rủi ro sẽ tập trung chủ yếu ở nhóm bất động sản.

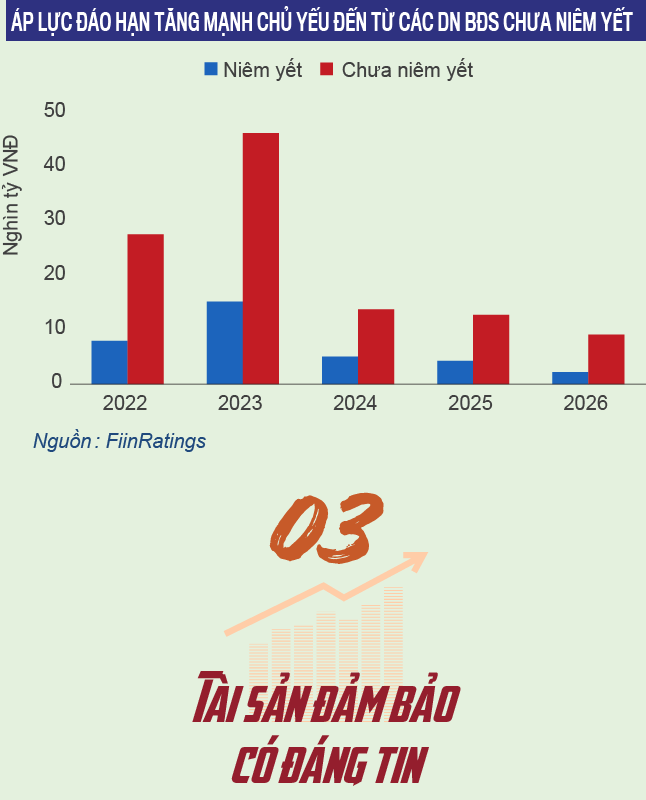

Nhóm bất động sản phát hành lớn nên trái phiếu đáo hạn cũng rất lớn. Số liệu tôi quan sát hồi tháng 6/2022 cho thấy, trái phiếu bất động sản đáo hạn năm 2022 khoảng 80.000 tỷ đồng; năm 2023 khoảng 160.000 tỷ đồng và năm 2024 khoảng 147.000 tỷ đồng.

Điều đáng nói, những con số đáo hạn trên đã giảm khá nhiều so với thời điểm tính toán hồi đầu năm. Tôi cho rằng, với cơ cấu chủ yếu phát hành theo phương thức riêng lẻ đã khiến nhiều bên (gồm tổ chức phát hành, đơn vị phân phối...) hợp sức để thu xếp mua lại trái phiếu trước hạn. Nhờ vậy, áp lực đáo hạn được giảm đi đáng kể. Tuy nhiên, với việc dòng tiền gặp khó, lượng trái phiếu đáo hạn còn lại vẫn là vấn đề lớn đối với nhóm doanh nghiệp này.

Hơn nữa, lãi suất trái phiếu của nhóm bất động sản đang cao nhất. Hồi năm 2020 lãi suất huy động khoảng 4,5-5%/năm thì trái phiếu bất động sản có lãi suất 10-11%/năm, tức tương quan rủi ro được xác định khoảng 6 điểm phần trăm. Giờ đây, mặt bằng lãi suất huy động ngân hàng tăng lên mức 7%/năm, doanh nghiệp bất động sản muốn phát hành trái phiếu thì phải duy trì lãi suất 13%/năm. Hiệu suất sinh lời này thực sự rất khó trong bối cảnh như đã nói.

Về câu hỏi mức độ rủi ro giữa các doanh nghiệp giống nhau không? Tôi khẳng định có sự phân hóa. Bởi khả năng tài chính và việc sử dụng vốn của mỗi doanh nghiệp khác nhau. Có thể họ cùng chịu tác động chung từ khó khăn môi trường kinh doanh, nhưng doanh nghiệp đầu ngành sẽ chống đỡ tốt hơn, thích ứng nhanh hơn với môi trường mới.

Thời gian qua, nhiều đơn vị phát hành trái phiếu có tài sản bảo đảm, các tài sản bảo đảm này có ý nghĩa gì khi doanh nghiệp bị vỡ nợ, thưa ông?

Tài sản bảo đảm là đặc điểm và cũng là hạn chế của trái phiếu doanh nghiệp. Nếu có tài sản bảo đảm tốt, doanh nghiệp đã có thể đi vay ngân hàng. Vì vậy, như tôi nói ở phía trên, đa phần trái phiếu không có tài sản bảo đảm, hoặc tài sản bảo đảm gần như không thể tính đến (tài sản hình thành trong tương lai, cổ phiếu công ty mẹ/con của doanh nghiệp phát hành). Trong khi đó, những tài sản bảo đảm này không thực sự có ý nghĩa nếu doanh nghiệp vỡ nợ.

Cũng có một số doanh nghiệp phát hành có tài sản bảo đảm chất lượng là quyền sử dụng đất. Nhưng để xử lý tài sản sau khi doanh nghiệp vỡ nợ thì rất phức tạp. Nhìn chung, tài sản bảo đảm chỉ là cơ sở, là niềm tin để nhà đầu tư đưa ra quyết định cho vay hay không cho vay mà thôi.

Vừa qua, Chính phủ ban hành Nghị định 65/2022/NĐ-CP sửa đổi bổ sung Nghị định 153 về chào bán trái phiếu riêng lẻ... Các chuyên gia đánh giá đây là bước ngoặt hình thành khung khổ quản lý thị trường trái phiếu doanh nghiệp, ông có bình luận gì, thưa ông?

So với các bản dự thảo sửa đổi trước đó, Nghị định 65 có sự nới lỏng và giải quyết được các nút thắt thị trường về khả năng phát hành trái phiếu. Việc cho phép doanh nghiệp phát hành trái phiếu với mục đích đảo nợ giúp áp lực dòng tiền giảm đi rất nhiều.

Đồng thời, Nghị định 65 quy định rõ về thời gian, nội dung công bố thông tin của doanh nghiệp phát hành, từ 5 tiêu chí lên 15 tiêu chí. Điều này tạo ra tính minh bạch cho thị trường, qua đó giúp nhà đầu tư có thêm niềm tin khi đưa ra quyết định.

Ngoài ra, điểm cộng của Nghị định 65 còn ở chỗ tăng trách nhiệm cho nhà đầu tư cá nhân. Với điều kiện xác định chuyên nghiệp tăng lên, nhà đầu tư sẽ chuyên nghiệp thực sự, “tính bầy đàn” sẽ không còn, đặc biệt là khi cơ quan chức năng đang phát tín hiệu sẵn sàng can thiệp nếu có hiện tượng doanh nghiệp phát hành làm sai quy định.

Do Nghị định 65 nâng điều kiện xác định nhà đầu tư chuyên nghiệp, theo ông, nhà đầu tư cá nhân có thể tham gia thị trường bằng cách nào?

Nếu như bạn là nhà đầu tư chuyên nghiệp thì bạn có thể đầu tư vào trái phiếu doanh nghiệp bằng cách tự tìm kiếm thông tin hoặc dựa trên một đơn vị cố vấn tài chính.

Còn nếu không là nhà đầu tư chuyên nghiệp thì cũng không nên cố gắng trở thành nhà đầu tư chuyên nghiệp một cách bất hợp pháp. Mà đơn giản là hãy mua trái phiếu doanh nghiệp phát hành công chúng hoặc chứng chỉ quỹ trái phiếu của các Công ty Quản lý quỹ.

VnEconomy 05/10/2022 06:00

06:00 05/10/2022