Việc chủ trương đã có từ khá lâu nhưng bây giờ các ngân hàng mới công khai “đồng thuận” cho thấy rằng trong khi chủ trương là nhất quán, việc thực hiện còn nhiều rào cản, chủ yếu do không ngân hàng nào muốn “tự mình” thực hiện mà ngân hàng khác thì không. Theo một nghĩa nào đó, sự đồng thuận hiện tại thà muộn còn hơn không

Giả sử sự “đồng thuận” này dẫn tới sự thực hiện, mức lãi suất cho vay dự kiến sẽ giảm từ 0,5%-2,5% tuỳ từng ngân hàng thương mại và mức giảm trung bình sẽ vào khoảng 1%/năm. Theo tính toán dựa trên quy mô dư nợ hiện tại, mức giảm này đồng nghĩa với việc lợi nhuận của hầu hết các ngân hàng thương mại ước tính có thể sẽ giảm đến hàng nghìn tỉ đồng so với kế hoạch đề ra. Nếu quả thực điều đó xảy ra, đó thực sự là một sự chia sẻ lợi nhuận của ngành ngân hàng với nền kinh tế, cụ thể là với các doanh nghiệp khó khăn. Điều đó thể hiện trách nhiệm xã hội của ngành ngân hàng trong đại dịch.

Nhưng, trong cách nhìn của chúng tôi, nếu để sự đồng thuận tự nó vận động thì viễn cảnh nêu trên là một lý thuyết hoàn hảo khó xảy ra trong thực tế. Nguyên lý cạnh tranh và lợi ích cổ đông sẽ dẫn tới việc từng ngân hàng thương mại sẽ nhìn trước ngó sau và có thể sự đồng thuận chỉ là một thỏa hiệp làm hài lòng lãnh đạo và công chúng, hơn là một thực tế.

Thứ nhất, nếu để nó tự vận động, sự đồng thuận không đồng nghĩa với việc có một định nghĩa chung về việc ai được hỗ trợ và hỗ trợ thế nào. Thực tế, các ngân hàng - với các tệp khách hàng rất khác nhau - khá linh hoạt trong việc xác định khách hàng thuộc lĩnh vực nào được giảm lãi suất và thời gian giảm lãi suất bao lâu. Điều này dẫn tới việc những khách hàng được hỗ trợ về cơ bản sẽ là những khách hàng theo sự lựa chọn của từng ngân hàng thay vì những khách hàng đang thực sự gặp khó khăn chung của nền kinh tế.

Thứ hai, việc giảm lãi suất sẽ dẫn tới một sự sụt giảm lợi nhuận ngân hàng một cách đột biến và điều này rõ ràng không phải là điều giới ngân hàng muốn. Lợi nhuận ngân hàng giảm mạnh đột biến là vì ngoài tác động của giảm biên lãi suất ròng từ sự đồng thuận lần này, còn có tác động của các khoản nợ xấu chưa được trích lập dự phòng đầy đủ hiện tại sẽ được trích theo tiến độ theo Thông tư 03/2021/TT-NHNN ngày 2/4/2021. Theo đó, các ngân hàng phải trích tối thiểu 30% cuối năm 2021 và 100% đến cuối năm 2022, hàm ý rằng những gì chúng ta đang nhìn thấy thời gian qua thực chất là một sự ăn trước tương lai, và những cổ đông đến sau sẽ là người nhầm tưởng.

Thứ ba, giả sử để đảm bảo biên lãi ròng, ngân hàng thương mại tiếp tục giảm lãi suất tiền gửi thì khi đó có thể lại gặp phải bài toán rủi ro thanh khoản cho toàn hệ thống. Điều này là do kỳ vọng lạm phát mục tiêu trong năm là 4% nên nếu lãi suất tiền gửi kỳ hạn giảm về mức thấp hơn nữa sẽ khiến lãi suất thực của người gửi tiền bị giảm hoặc thậm chí bị âm, dẫn tới có thể kích hoạt việc rút tiền quy mô lớn. Đồng thời khi đó cũng là rủi ro hình thành các bong bóng tài sản bởi vì dòng vốn sẽ tìm đến các kênh tài sản đầu cơ phi sản xuất.

Những điều trên cho thấy đồng thuận giảm lãi suất cần một cái giá phải trả. Vậy, ai sẽ là người sẵn lòng trả cái giá đó? Chính phủ? Không. Ngân hàng? Không có động lực. Nếu vậy, “đồng thuận”, cuối cùng, rất có thể chỉ mang tính chất tượng trưng.

Có thể thấy rằng việc đồng thuận hạ lãi suất mà không thực sự đồng thuận thực hiện có thể xảy ra tình trạng tác dụng ngược so với mục tiêu ban đầu của chính sách, nghĩa là càng giảm lãi suất thì khách hàng càng khó tiếp cận vốn vay hơn so với trước đây. Đồng thời, đối tượng thực sự được hưởng ưu đãi lãi suất có thể sẽ không như những người làm chính sách kỳ vọng mà chủ yếu là những doanh nghiệp lớn có tình hình tài chính tốt, giá trị tài sản bảo đảm cao và kinh doanh bình thường do thuộc những ngành mà ít bị ảnh hưởng bởi dịch bệnh.

Lý do chính dẫn tới điều này là vì thông thường khi xác định mức lãi suất cho vay, các ngân hàng bao giờ cũng tính toán lãi suất căn cứ dựa trên mức độ rủi ro của khách hàng bên cạnh các chi phí vốn, chi phí hoạt động và một khoản lợi nhuận kỳ vọng. Nếu giảm lãi suất cho vay mà vẫn giữ chất lượng khách hàng, điều đó chắc chắn dẫn tới việc giảm lợi nhuận ngân hàng – điều họ không muốn. Nhưng giới ngân hàng sẽ không thực hiện đơn giản như vậy - họ có thể tăng chất lượng khách hàng vay vốn và với phần bù rủi ro ít hơn, lợi nhuận kỳ vọng vẫn giữ được và lãi suất hạ như thỏa thuận.

Nếu điều đó xảy ra, và thực tế rất dễ xảy ra, thì điều đó cũng đồng nghĩa với việc những người cần vay nhất lại không được vay trong khi những người có thể không cần lại được vay. Những cá nhân, doanh nghiệp vừa và nhỏ có doanh thu/thu nhập bị ảnh hưởng bởi dịch bệnh, tài sản đảm bảo không có giá trị và không có thanh khoản sẽ khó tiếp cận nguồn vốn giá rẻ hỗ trợ hơn so với việc vẫn giữ nguyên mức lãi suất vay như hiện tại, hoặc nếu được phê duyệt thì tỉ lệ cho vay/giá trị tài sản bảo đảm sẽ ở mức thấp so với nhu cầu. Trong cả hai tình huống thì họ đều là những người đứng ngoài hoàn toàn hoặc đứng ngoài một phần.

Nếu như chất lượng khách hàng không được điều chỉnh, thì các ngân hàng nhiều khả năng sẽ điều chỉnh quy định giải ngân và phê duyệt khoản vay theo hướng thắt chặt, làm tăng chi phí giao dịch, hoặc khách hàng sẽ phải sử dụng nhiều sản phẩm khác của ngân hàng thương mại với mục tiêu nâng tổng thu từ khách hàng, khiến chi phí liên quan tới vay vốn thực sự cuối cùng cũng không thay đổi bao nhiêu.

Với suy nghĩ như vậy, chúng tôi cho rằng trong ngắn hạn, với quyết tâm “đồng thuận”, nhiều khả năng sẽ có một nhóm khách hàng ưu tiên “làm mẫu báo cáo” được giảm lãi suất. Nhưng về dài hạn, các ngân hàng thương mại sẽ dần dần siết chặt quy trình, quy định cấp tín dụng để bảo vệ chính mình – nghĩa là lãi suất giữ nguyên ở mức giảm nhưng đồng thời thực hiện cân nhắc về chất lượng người vay và tăng các nguồn thu dịch vụ khác.

Chúng tôi thậm chí nghĩ rằng việc hạ lãi suất mà không kéo theo sự chia sẻ lợi nhuận từ phía ngân hàng sẽ dẫn tới việc các ngân hàng tìm cách né tránh cho vay để tìm kiếm cơ hội lợi nhuận ở những kênh đầu tư có tương quan lợi nhuận/rủi ro hấp dẫn hơn, chẳng hạn như trái phiếu.

Theo số liệu của chúng tôi, tính từ đầu tháng 5 đến nay, Kho bạc Nhà nước đã huy động thành công 29.533 tỷ đồng so với con số gọi thầu 32.500 tỷ đồng - số huy động tăng hơn 3.000 tỷ đồng so với tháng 4. Tỷ lệ trúng thầu tăng hơn 90% trong khi trước đó có nhiều phiên tỷ lệ này chỉ khoảng 20 - 30%. Đối tượng mua chủ yếu là các ngân hàng thương mại.

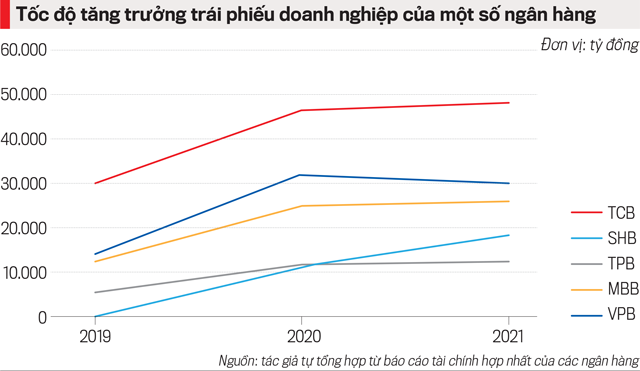

Bên cạnh trái phiếu chính phủ thì các ngân hàng thương mại cũng mua rất nhiều trái phiếu doanh nghiệp, bao gồm trái phiếu doanh nghiệp bất động sản. Lấy ví dụ trong giai đoạn 2019-2020, TCB sở hữu tổng giá trị trái phiếu doanh nghiệp lớn nhất hệ thống với mức 46.500 tỷ đồng cuối năm 2020, tăng 53% so với năm 2019. Đứng thứ hai là SHB với lượng trái phiếu doanh nghiệp nắm giữ tăng 21 lần từ 500 tỷ đồng lên 10.500 tỷ đồng. VPB tăng 2,2 lần lên trên 31.800 tỷ đồng còn TPB tăng 2,4 lần lên 11.200 tỷ đồng và MBB tăng giá trị trái phiếu doanh nghiệp nắm giữ lên hai lần, đạt mức 24.800 tỷ đồng. Đến thời điểm cuối quý 1/2021, giá trị trái phiếu doanh nghiệp nắm giữ bởi các ngân hàng nêu trên lần lượt là: 47.996 tỷ đồng, 17.923 tỷ đồng, 30,608 tỷ đồng, 12.557 tỷ đồng và 26.012 tỷ đồng

Song song với việc đầu tư trái phiếu để né tránh việc cho vay, các ngân hàng cũng thực hiện phát hành trái phiếu để huy động tiền để né tránh việc huy động tiền gửi – có lẽ cũng đều vì lý do lãi suất.

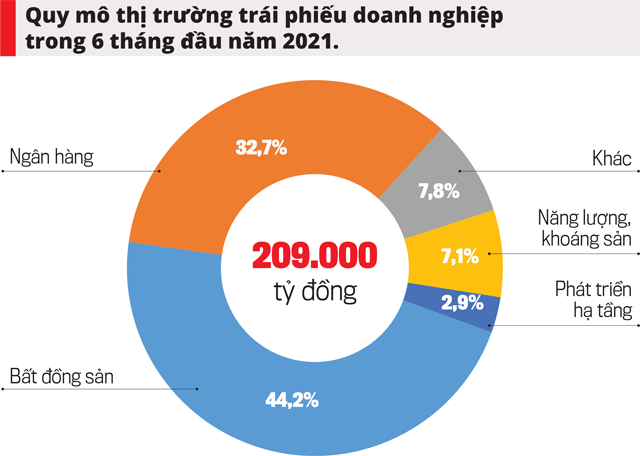

Cụ thể, trong 6 tháng đầu năm 2021, các ngân hàng thương mại đã phát hành lượng trái phiếu trị giá khoảng 68.113 tỷ đồng, chiếm đến 36% tổng giá trị trái phiếu phát hành trên thị trường, chủ yếu là kỳ hạn 2-4 năm (chiếm 85,3%) và hầu hết các trái phiếu phát hành không có tài sản đảm bảo. Tính riêng tháng 6/2021, có khoảng 72,4% khối lượng trái phiếu doanh nghiệp phát hành không có tài sản bảo đảm, chủ yếu thuộc nhóm ngành ngân hàng, chứng khoán).

Nếu nhìn vào mức lãi suất huy động trái phiếu trung bình từ 3,7%-4,2%/năm với thời hạn 2-4 năm - là mức còn thấp hơn cả lãi suất tiền gửi cùng kỳ hạn là 5.8%-6,5%/năm và rồi tiền sẽ được dùng để mua trái phiếu doanh nghiệp, bao gồm trái phiếu doanh nghiệp bất động sản, với mức lãi suất trung bình 8,5%-12,5%, chúng tôi không thể không nghĩ rằng việc đồng thuận cho vay thực ra chỉ mang tính minh họa. Thực tế, các ngân hàng sử dụng kênh trái phiếu để vượt qua hầu hết các rào cản, bao gồm cả quy định và thái độ xã hội, đối với các hệ tín dụng thông thường.

Hơn thế, với mức lãi suất thấp hơn cả lãi suất tiền gửi tiết kiệm, đối tượng mua trái phiếu do Ngân hàng phát hành chủ yếu là các công ty chứng khoán có mối liên hệ trực tiếp với ngân hàng hoặc lãnh đạo ngân hàng. Điều này gợi ý rằng chính các công công ty chứng khoán cũng đang trở thành tai mắt của ngân hàng trong việc huy động tiền.

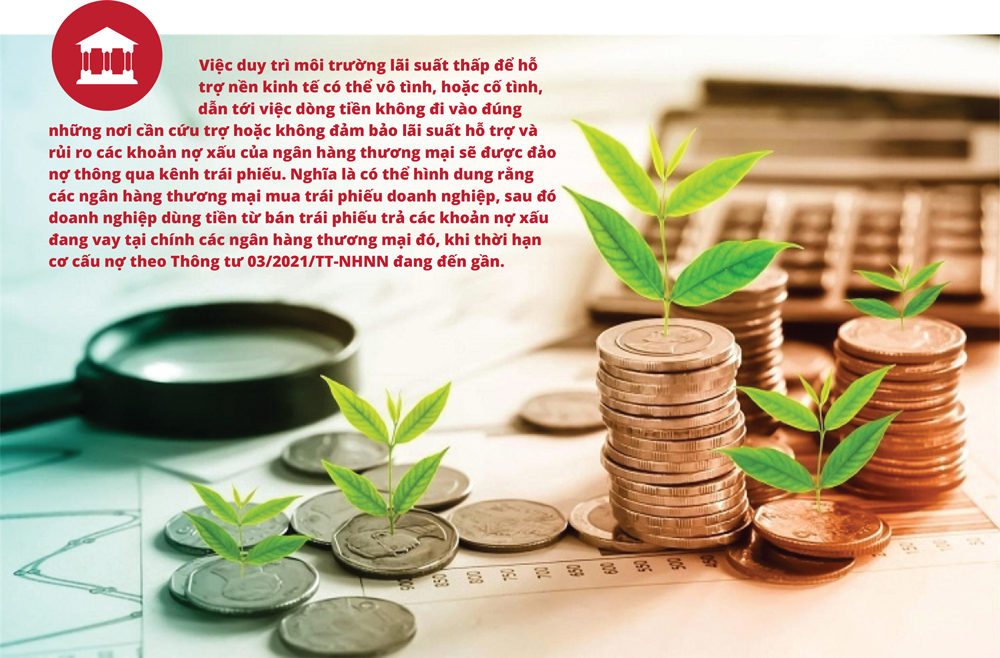

Như vậy, có thể lập luận rằng, việc duy trì môi trường lãi suất thấp để hỗ trợ nền kinh tế có thể vô tình, hoặc cố tình, dẫn tới việc dòng tiền không đi vào đúng những nơi cần cứu trợ hoặc không đảm bảo lãi suất hỗ trợ và rủi ro các khoản nợ xấu của ngân hàng thương mại sẽ được đảo nợ thông qua kênh trái phiếu. Nghĩa là có thể hình dung rằng các ngân hàng thương mại mua trái phiếu doanh nghiệp, sau đó doanh nghiệp dùng tiền từ bán trái phiếu trả các khoản nợ xấu đang vay tại chính các ngân hàng thương mại đó, khi thời hạn cơ cấu nợ theo Thông tư 03/2021/TT-NHNN đang đến gần.

Với những gì được phân tích và lập luận ở trên, chúng tôi cho rằng chủ trương về việc hỗ trợ nền kinh tế và các doanh nghiệp khó khăn trong đại dịch là hoàn toàn nhất quán và có ý nghĩa. Tuy nhiên, việc thực thi chủ trương từ phía các ngân hàng thương mại gặp nhiều rào cản thực tiễn, chủ yếu do việc các ngân hàng không ai muốn tự mình thực hiện còn những người khác thì không. Sự đồng thuận đến muộn còn hơn không.

Nhưng theo quan điểm của chúng tôi thì ngay cả sự đồng thuận giảm lãi suất cũng khó có thể kéo dài mà chỉ mang tính tượng trưng ngắn hạn. Sức ép mang tính chỉ đạo thậm chí còn có thể dẫn tới tác động ngược. Theo chúng tôi, khơi dậy nhận thức về trách nhiệm xã hội với giới ngân hàng là bước đi cần thiết, nhưng cần nhận thức rằng điều quan trọng với các doanh nghiệp gặp khó khăn không hẳn là vấn đề lãi suất, mà là vấn đề tiếp cận được các khoản vay và đó phải là các khoản vay giúp họ trang trải chi phí hoạt động trong bối cảnh dòng tiền hoạt động khó khăn như hiện nay.

Rất có thể, không giảm lãi suất cho vay nhưng thực hiện cho vay các doanh nghiệp gặp khó khăn có thể còn tốt hơn hạ lãi suất cho vay nhưng đối tượng vay lại chuyển dịch sang những người vay chất lượng tốt – không thuộc đối tượng hỗ trợ.

06:00 29/07/2021