Mặc dù có sự trầm lắng trong quý 4/2020 sau khi Nghị định 81/2020 có hiệu lực, hoạt động phát hành trái phiếu doanh nghiệp nhìn chung vẫn diễn ra rất sôi động và trở thành kênh dẫn vốn quan trọng của doanh nghiệp trong bối cảnh dịch bệnh Covid-19 kéo dài và lan rộng.

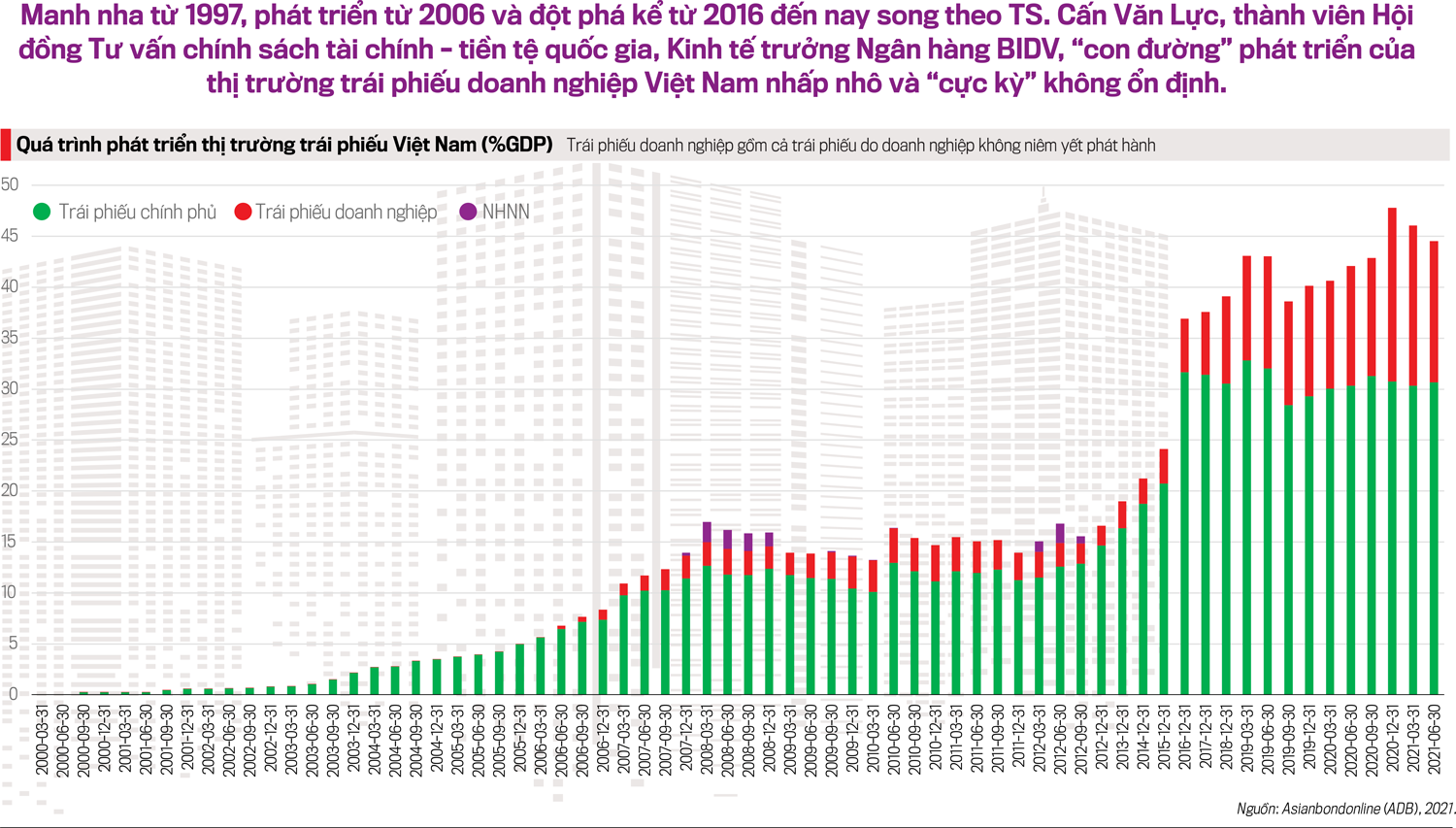

Tính đến hết tháng 6/2021, tổng dư nợ thị trường trái phiếu Việt Nam tương đương khoảng 22,8% GDP; trong đó, trái phiếu doanh nghiệp có quy mô khoảng 5,2% GDP (theo số liệu của Ngân hàng Phát triển châu Á – ADB).

Tuy nhiên, theo số liệu của Bộ Tài chính, quy mô thị trường trái phiếu Việt Nam tăng gần gấp đôi, khoảng 44,6% GDP; trong đó, trái phiếu doanh nghiệp khoảng 13,9% (do bao gồm cả trái phiếu doanh nghiệp không niêm yết phát hành).

Theo TS. Cấn Văn Lực, thị trường trái phiếu doanh nghiệp Việt Nam có bước tăng trưởng đột phá kể từ năm 2016 tới nay cho dù đã manh nha hình thành kể từ năm 1997 và bắt đầu phát triển từ năm 2005-2006.

Tính tới cuối năm 2017, quy mô thị trường tài chính Việt Nam đạt khoảng 314% GDP và tăng lên mức 348% GDP vào cuối tháng 6/2021; trong đó, vốn hóa thị trường trái phiếu cũng có nhiều cải thiện. Dẫu vậy, quy mô thị trường trái phiếu của Việt Nam (bao gồm cả trái phiếu doanh nghiệp và trái phiếu Chính phủ) vẫn còn nhỏ bé so với các nước trong khu vực. Điều này cho thấy thị trường trái phiếu doanh nghiệp của Việt Nam còn nhiều dư địa để mở rộng trong tương lai.

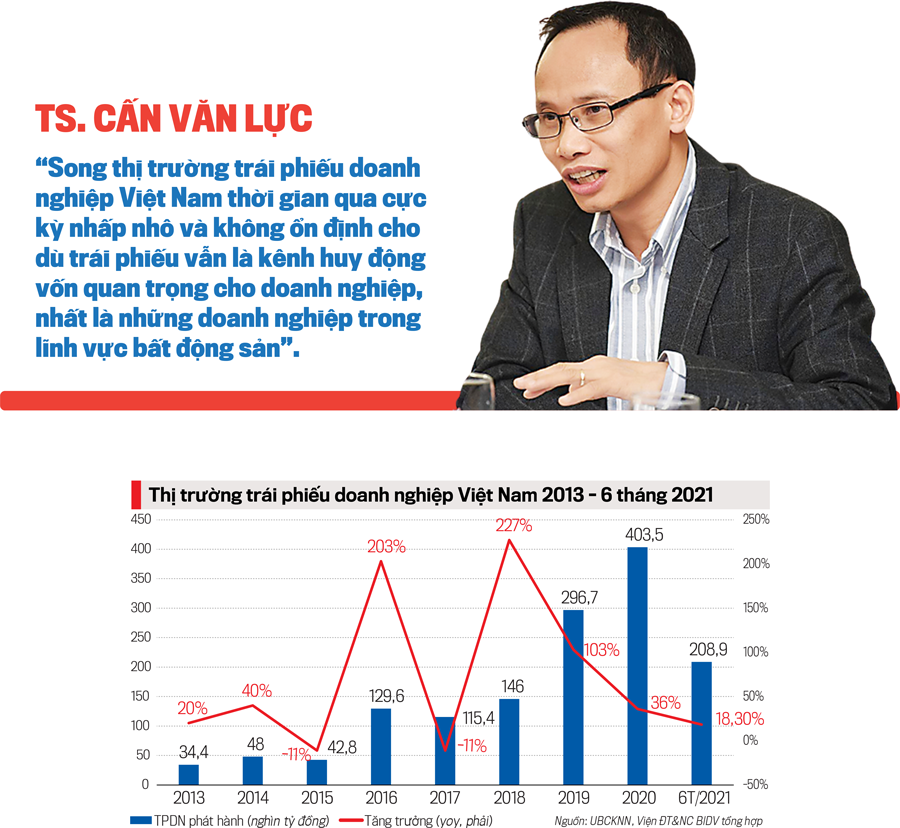

Cụ thể, vị chuyên gia dẫn chứng, nếu năm 2016, thị trường trái phiếu doanh nghiệp tăng 203% thì đến năm 2017 quay đầu giảm tới -11%, sau đó bật tăng tới 227% vào năm 2018. Và kể từ đó tới nay, mức tăng trưởng của thị trường giảm dần xuống 103% năm 2019, 36% năm 2020 và đạt mức 18,3% tính tới tháng 6/2021.

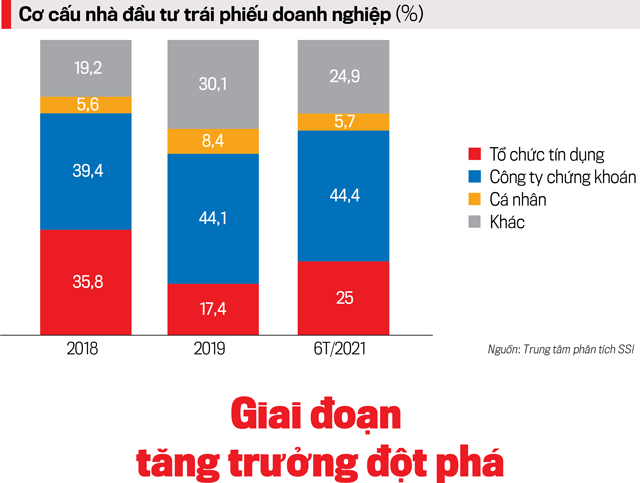

Đáng chú ý, theo TS. Cấn Văn Lực, cơ cấu nhà đầu tư trái phiếu doanh nghiệp hiện có rất nhiều vấn đề. Tỷ trọng “gom” trái phiếu doanh nghiệp của các tổ chức tín dụng giảm từ 35% năm 2018 xuống 17,4% năm 2019 và lên 25% trong nửa đầu năm 2021 (không có số liệu năm 2020). Trong khi đó, tỷ trọng mua của các công ty chứng khoán luôn duy trì ở mức cao 39,4% năm 2018, 44,1% năm 2019 và 44,4% nửa đầu năm 2021.

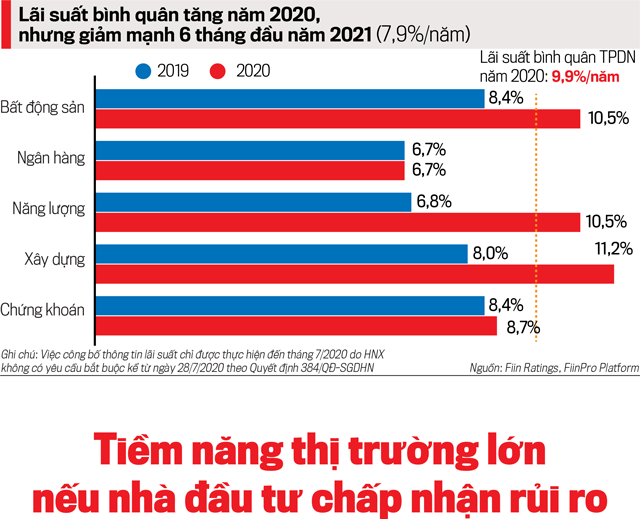

Ngoài ra, về lãi suất, lãi suất bình quân tăng năm 2020 nhưng giảm mạnh trong 6 tháng đầu năm 2021 (còn khoảng 7,9%/năm) và kỳ hạn phát hành trái phiếu doanh nghiệp cũng ngày càng dài hơn. Đây là tín hiệu tích cực.

Tuy vậy, theo TS. Cấn Văn Lực, số liệu thống kê cho thấy, rủi ro với trái phiếu doanh nghiệp đang tăng lên. Loại trừ các trái phiếu ngân hàng và định chế tài chính khác hầu hết là không có tài sản đảm bảo, các trái phiếu doanh nghiệp còn lại được phát hành trong 6 tháng đầu năm 2021 có tới 28% trái phiếu doanh nghiệp là không có tài sản đảm bảo.

Dù có nhiều điểm sáng tối đan xen trong bức tranh trái phiếu doanh nghiệp, song theo vị Kinh tế trưởng Ngân hàng BIDV, tiềm năng phát triển của thị trường trái phiếu doanh nghiệp là rất lớn.

Nhằm triển khai Luật Chứng khoán và Luật Doanh nghiệp, Bộ Tài chính đã trình Chính phủ ban hành 03 Nghị định quy định về chào bán và giao dịch trái phiếu riêng lẻ, chào bán trái phiếu phát hành ra công chúng và Nghị định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán để tạo ra khung pháp lý thống nhất về trái phiếu doanh nghiệp. Bộ cũng đã ban hành Thông tư số 122/2020 hướng dẫn chế độ công bố thông tin, báo cáo đối với trái phiếu doanh nghiệp… Đây được xem là khung khổ pháp lý quan trọng nhằm thúc đẩy thị trường trái phiếu doanh nghiệp trong tương lai theo hướng hiệu quả và chất lượng hơn.

Hơn nữa, nếu so sánh với thị trường các nước như Hàn Quốc, Thái Lan hay Trung Quốc, thị trường trái phiếu doanh nghiệp của Việt Nam vẫn còn khá sơ khai. “Chẳng hạn, năm 1999, Hàn Quốc đã thành lập 3 tổ chức định hạng trái phiếu có chức năng định hạng trái phiếu và cung cấp dịch vụ thông tin về giá trái phiếu, làm thị trường trái phiếu doanh nghiệp minh bạch hơn và thị trường thứ cấp hiệu quả hơn”, ông Lực dẫn chứng. Trong khi đó, Trung Quốc định giá trái phiếu doanh nghiệp dựa trên trái phiếu Chính phủ cùng với việc thành lập các tổ chức định hạng tín nhiệm và tạo thêm nhiều sản phẩm cho thị trường trái phiếu như trái phiếu doanh nghiệp nhỏ và vừa, hợp đồng mua lại, hợp đồng kỳ hạn, trái phiếu xanh…

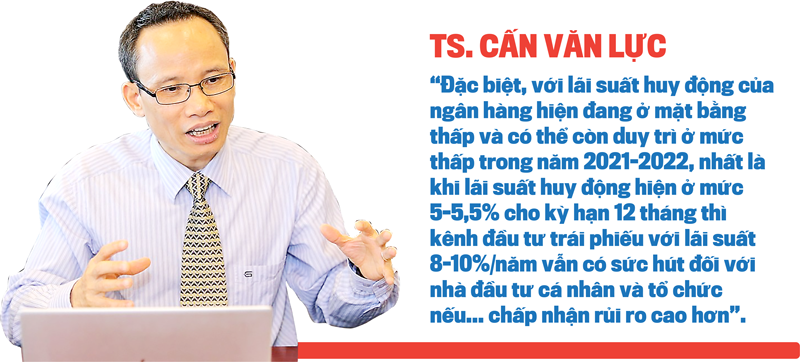

Dù nguồn cung thị trường lớn và nhu cầu của nhà đầu tư trong thời gian tới được dự báo tăng song theo TS.Cấn Văn Lực, vấn đề của Việt Nam hiện nay là phải tìm cách nâng thị trường lên một tầm cao mới. Điều này có nghĩa rằng thị trường trái phiếu doanh nghiệp sẽ minh bạch, bền vững và thị trường hơn với đa dạng loại hình trái phiếu cũng như ít rủi ro hơn đối với nhà đầu tư ngay cả đối với nhà đầu tư không chuyên.

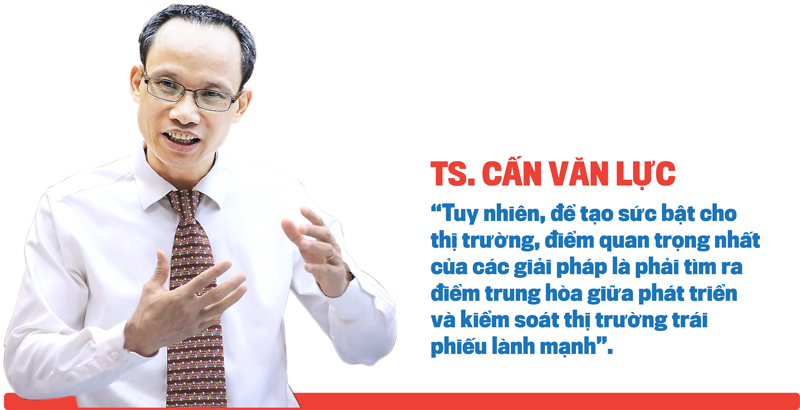

Theo đó, vị chuyên gia cho rằng, thời gian tới cần tập trung vào 8 giải pháp quan trọng.

Thứ nhất, Chính phủ sớm sửa đổi một số Nghị định đã không còn phù hợp cho sự phát triển của thị trường trái phiếu doanh nghiệp Việt Nam, chẳng hạn như Nghị định 38.

Thứ hai, xem xét thành lập một số định chế tài chính mới, ví dụ như Quỹ đầu tư cơ sở hạ tầng hoặc Quỹ đầu tư tín chấp bất động sản tham gia vào thị trường thông qua việc phát hành trái phiếu tổng hợp để hướng tới nhiều nhà đầu tư hơn.

Thứ ba, tăng thêm vai trò của các định chế tài chính và các tổ chức xếp hạng tín nhiệm. Bởi đây là vai trò trung gian vô cùng quan trọng, là mắt xích không thể thiếu trong chuỗi giá trị của thị trường trái phiếu doanh nghiệp.

Thứ tư, tiếp tục hoàn thiện khung pháp lý cho thị trường lành mạnh hơn; bao gồm xem xét sửa đổi Luật các tổ chức tín dụng về mức độ tham gia thị trường của các ngân hàng cũng như quy định cụ thể hơn với tổ chức xếp hạng tín nhiệm trái phiếu doanh nghiệp.

Thứ năm, đưa ra giải pháp đồng bộ để thúc đẩy thị trường lành mạnh, bao gồm cơ sở dữ liệu, văn hóa minh bạch thông tin, chuẩn mực kế toán, ứng dụng công nghệ thông tin và chuyển đổi số cho phù hợp với tài chính số, ngân hàng số.

Thứ sáu, chuẩn hóa đội ngũ nhà đầu tư, trong đó vai trò của giáo dục tài chính rất quan trọng. Các nhà đầu tư cần phải chuyên nghiệp hơn.

Thứ bẩy, nâng cao năng lực của cơ quan quản lý, vừa là chất lượng thể chế, vừa là chất lượng thực thi. Đặc biệt, trong bối cảnh nhiều sản phẩm và công nghệ mới đã và đang được sinh ra, cơ quan quản lý cần bắt kịp.

Thứ tám, đa dạng hóa sản phẩm nhất là trái phiếu tổng hợp. Đặc biệt cần phân nhóm trái phiếu, phân nhóm doanh nghiệp được xếp hạng. Ngoài ra cần cho phép chứng khoán hóa trái phiếu, chứng khoán hóa tài sản để thúc đẩy thị trường phát triển ở nhiều phân khúc.

09:48 16/08/2021