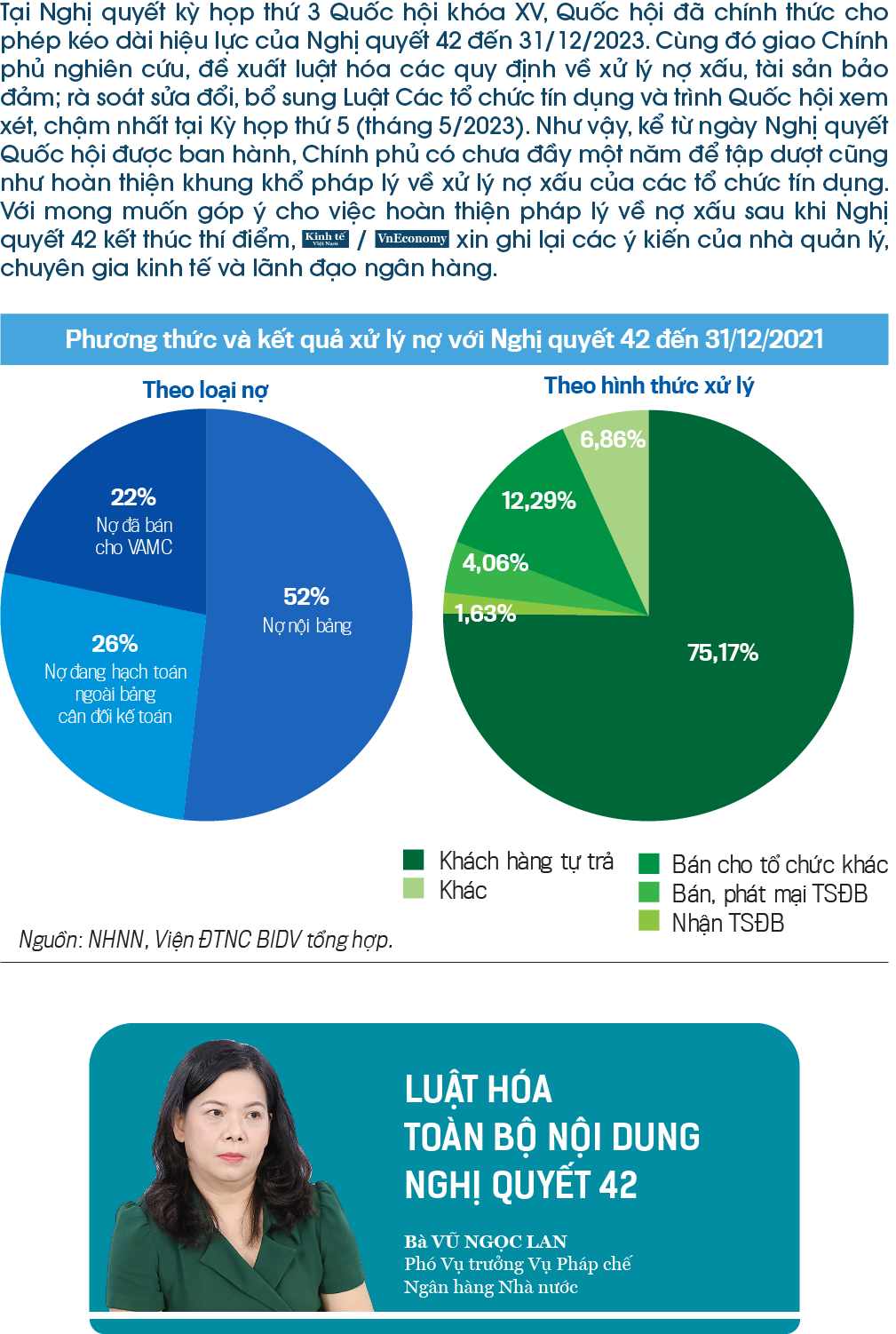

“Ngày 16/6/2022, Quốc hội ban hành Nghị quyết về việc thông qua nội dung của kỳ họp thứ 3 Quốc hội khóa XV. Trong đó giao cho Chính phủ nghiên cứu, đề xuất luật hóa các nội dung của Nghị quyết 42, đồng thời sửa đổi bổ sung Luật Các tổ chức tín dụng.

Qua quá trình nghiên cứu, Ngân hàng Nhà nước nhận thấy cần luật hóa toàn bộ nội dung của Nghị quyết 42. Ngoài ra cũng cần bổ sung sửa đổi một số nội dung như quyền sử lý tài sản bảo đảm của các dự án là bất động sản; quyền thu giữ tài sản bảo đảm; áp dụng thủ tục rút gọn…

Cụ thể về thủ tục rút gọn, hiện Nghị quyết 42 đang áp dụng đối với quyền tranh chấp tài sản và tranh chấp quyền thu giữ tài sản. Tuy nhiên, tranh chấp hiện nay của các tổ chức tín dụng chủ yếu liên quan đến hợp đồng tín dụng. Do đó, trong quá trình xây dựng hành lang pháp lý về xử lý nợ xấu, chính sách mới cần sửa cho phù hợp hơn với tình hình thực tế.

Bên cạnh những khó khăn vướng mắc đã được nêu trong quá trình tổng kết Nghị quyết 42, Ngân hàng Nhà nước cũng đang lấy ý kiến của các chuyên gia, các ngân hàng thương mại để có ý kiến bổ sung thêm trong quá trình luật hóa.

Hiện tại, Nghị quyết 42 có liên quan đến rất nhiều luật như Luật Dân sự, Luật Đất đai, Luật Kinh doanh bất động sản, Luật Tố tụng dân sự. Theo nguyên tắc của quá trình ban hành văn bản, phải lấy ý kiến của các bộ ngành liên quan. Chắc chắn Ngân hàng Nhà nước cũng sẽ phải tuân thủ quy trình này. Do thời gian rất gấp, tức trong tháng 5/2023 thì Ngân hàng Nhà nước phải trình Quốc hội dự thảo xin ý kiến đại biểu Quốc hội thông qua vào kỳ họp tháng 10/2023. Vì vậy, Ngân hàng Nhà nước rất mong muốn nhận được sự phối hợp của các bộ ngành liên quan trong việc xây dựng luật”.

“Chúng ta cần thực hiện sớm để thấy rõ hình hài về khung pháp lý xử lý nợ xấu, nếu không sẽ rất chậm trễ. Tôi cho rằng: thứ nhất, có thể ban hành một luật riêng về xử lý nợ xấu; thứ hai, dành một chương cho việc xử lý nợ xấu trong Luật Các tổ chức tín dụng (sửa đổi); thứ ba, đó là song song với việc bổ sung vào Luật các tổ chức tín dụng, chúng ta cũng có thể phải sửa đổi cả các luật khác có liên quan.

Đây là một thách thức rất lớn nhưng tôi tin rằng Ngân hàng Nhà nước sẽ làm được nếu như triển khai được hai điều sau.

Một là, khi thực thi Nghị quyết 42, Ngân hàng Nhà nước phải thường xuyên rà soát hệ thống pháp luật để kiến nghị sửa đổi, bổ sung các điều luật. Có điều, lần này Ngân hàng Nhà nước phải tiếp tục triển khai với cường độ cao hơn và quyết tâm, quyết liệt hơn.

Hai là, Ngân hàng Nhà nước phải có một cách làm mới. Theo tôi, nếu như một mình Vụ Pháp chế (Ngân hàng Nhà nước) là chưa đủ, có thể lập một nhóm công tác đặc biệt, đảm nhiệm những công việc trong một thời gian rất gấp gáp.

Thời gian vừa qua, chúng ta thành công trong công tác về thể chế, với cách làm đặc biệt là quyết liệt triển khai trong thời gian rất ngắn, có thể ban hành những nghị định, nghị quyết chỉ trong vòng nửa tháng hoặc một tháng như Chương trình phục hồi và phát triển kinh tế - xã hội. Nếu trong điều kiện bình thường thì có lẽ phải mất hai năm mới ban hành nổi. Trước khi định hình một cách rõ ràng về khung pháp lý xử lý nợ xấu, ngay lập tức, Ngân hàng Nhà nước cần phải triển khai các phương án, sớm rà soát và phối hợp với các luật đang dự kiến sửa đổi có liên quan, để hoàn thiện ngay những luật đó. Tôi cho rằng cách làm này sẽ hiệu quả và khá bền vững”.

“Tại sao ở Việt Nam chúng ta việc luật hóa xử lý nợ xấu lại quan trọng? Bởi vì ở Việt Nam tư duy, quan niệm về ngân hàng rất khác người. Đa số các quan điểm ở Việt Nam hiện nay ủng hộ bên đi vay nhiều hơn bên cho vay. Nghĩa là, mối quan hệ không được bình đẳng. Vậy nên, mỗi khi đưa một vụ việc xử lý nợ xấu ra tòa thì tổ chức tín dụng luôn luôn bị coi là tội phạm. Đây là thực tiễn bởi vì nó nằm ở vấn đề tư duy.

Tôi gợi ý sẽ phải có một chương trong Luật Các tổ chức tín dụng sửa đổi về nợ xấu. Chương này, như Quốc hội đã có yêu cầu là phải kế thừa Nghị quyết 42. Các quy định pháp luật về nợ xấu phải chuẩn hóa về mặt ngôn từ. Ngôn từ không rõ ràng đến lúc triển khai thực hiện xảy ra vướng mắc không ai giải quyết cả.

Những vướng mắc trong thời gian thực hiện Nghị quyết 42 cũng cần được luật hóa để giải quyết. Những vấn đề liên quan đến tổ chức thực hiện thì phải có chế tài nếu vi phạm hoặc không đạt mục tiêu. Một số nội dung cần mở rộng khi luật hóa Nghị quyết 42. Thứ nhất, mở rộng vai trò của VAMC trong thời gian tới. Thứ hai là đẩy nhanh thủ tục phá sản doanh nghiệp. Thứ ba là câu chuyện về phát triển thị trường mua bán nợ. Những vấn đề phát sinh, những tình tiết mới cũng phải đưa vào để điều tiết.

Thời gian không còn nhiều nên bây giờ cách làm cũng phải thông minh. Tôi ủng hộ thành lập một nhóm đại diện có Ngân hàng Nhà nước, các bộ ngành liên quan và các hiệp hội để sửa luật. Như vậy vừa đẩy nhanh tốc độ xử lý công việc, vừa tạo sự đồng thuận”.

“Lộ trình Nghị quyết Quốc hội đưa ra khá gấp, đồng thời do Nghị quyết 42 liên quan đến nhiều luật nên vừa muốn đáp ứng được về mặt thời gian, vừa muốn khung khổ hoàn thiện là rất khó. Tuy nhiên, khó chứ không phải không thể thực hiện. Theo tôi có 4 điều kiện cần để Chính phủ đáp ứng được yêu cầu của Quốc hội.

Thứ nhất, Ngân hàng Nhà nước phải thành lập một tổ soạn thảo luật. Điều này rất dễ dàng. Bởi lẽ, Ngân hàng Nhà nước hiện nay đã đổi mới, ngay Thông tư 39 vừa ban hành cũng đã thành lập một tổ như vậy, bao gồm các tổ chức tín dụng và hiệp hội ngân hàng… Theo tôi được biết, Vụ Pháp chế đang lên kế hoạch trình Thống đốc về vấn đề này.

Thứ hai, muốn sửa gì thì sửa nhưng cần có một nhận thức đầy đủ. Ngân hàng, các tổ chức tín dụng cũng là doanh nghiệp. Họ là doanh nghiệp đặc biệt và họ kinh doanh mặt hàng đặc biệt là tiền. Do đó, cần đối xử công bằng, đúng như các doanh nghiệp khác. Đừng nghĩ ngân hàng là một ôtô to, doanh nghiệp bình thường là ôtô nhỏ, nếu nghĩ như vậy kiểu gì cũng xây dựng pháp luật sai.

Thứ ba, tổ chức tín dụng phải thể hiện sự minh bạch, phải xem xét đánh giá trong quá trình tổ chức thực hiện đã đúng quy định chưa, để khi ra tranh chấp khách hàng không có cái cớ nào để kiện ngược, để chây ì.

Thứ tư, để luật hóa được thì với các luật đang sửa đổi bổ sung, Ngân hàng Nhà nước và Hiệp hội Ngân hàng sẽ phải cùng đồng hành. Tức ngành ngân hàng phải đối chiếu với các luật đang sửa đổi với Nghị quyết 42 xem có vướng mắc khó khăn gì thì phải có ý kiến ngay với cơ quan soạn thảo dự thảo bộ luật đó. Điều này vừa giải quyết được cho chính ngành ngân hàng, cũng vừa giải quyết được vấn đề khó khăn chung, kịp thời sửa đổi trong quá trình thực thi luật”.

“Đúc rút kinh nghiệm từ quá trình triển khai theo Nghị quyết 42 trong giai đoạn năm 2017 - 2022, chúng tôi thấy rằng cách hiểu và vận dụng nội dung cụ thể trong Nghị quyết 42 mỗi một địa phương một khác do cách hiểu khác nhau.

Chẳng hạn, liên quan đến vấn đề nộp thuế trong xử lý tài sản bảo đảm, khi VAMC hoặc tổ chức tín dụng tiến hành xử lý tài sản đảm bảo, khi đưa sang văn phòng đăng ký đất đai để tiến hành cập nhật lại tên người trúng đấu giá tài sản đảm bảo là quyền sử dụng đất, theo quy trình thủ tục hiện nay, văn phòng đăng ký đất đai yêu cầu VAMC bán tài sản cho tổ chức tín dụng phải thực hiện nghĩa vụ nộp thuế từ việc chuyển nhượng tài sản.

Vấn đề khúc mắc là trong trường hợp xử lý tài sản đảm bảo, số tiền thu hồi không đủ thực hiện nghĩa vụ trả nợ thì ai sẽ là người nộp thuế? Tuy nhiên, nếu như chúng tôi không nộp thuế, văn phòng đăng ký đất đai lại không cập nhật sang chủ sở hữu mới. Vấn đề này VAMC thường xuyên gặp trong vấn đề xử lý tài sản đảm bảo.

Đặc biệt, khó khăn nhất là xử lý tài sản đảm bảo là các dự án bất động sản dở dang. Việc chuyển nhượng các bất động sản dở dang này được quy định cụ thể tại Điều 49 Luật Kinh doanh bất động sản 2014. Trong Nghị quyết 42 cũng nhắc lại được phép chuyển nhượng dự án bất động sản dở dang thế nhưng điều kiện chuyển nhượng là gì?

Luật Kinh doanh bất động sản 2014 nêu rất rõ về ba điều kiện chuyển nhượng, như thực hiện xong giải phóng mặt bằng; được cấp giấy chứng nhận quyền sử dụng đất, trong trường hợp chuyển nhượng toàn bộ dự án phải hoàn thiện các hạ tầng liên quan tới dự án; người mua phải có chức năng kinh doanh bất động sản.

Thế nhưng, những dự án bất động sản phát sinh nợ xấu lại chưa đáp ứng đủ ba điều kiện đó. Vậy chuyển nhượng kiểu gì khi Bộ Tài nguyên và Môi trường chưa có văn bản hướng dẫn?

Nhìn lại 5 năm thực hiện Nghị quyết 42 nhưng VAMC mới thực hiện chuyển nhượng được duy nhất một dự án bất động sản dở dang tại TP.HCM. Trong đó, dự án này có một vướng mắc là vẫn chưa được cấp giấy chứng nhận quyền sử dụng đất vì duy nhất một hộ dân chưa nhận tiền đền bù, chưa giải phóng mặt bằng xong cho nên chưa cấp giấy nhận quyền sử dụng đất được”.

“Trước đây khi Nghị quyết 42 chưa ra đời, việc xử lý nợ xấu rất nhiều vướng mắc. Agribank cũng như nhiều tổ chức tín dụng khác loay hoay trên con đường xử lý nợ xấu. Ở thời điểm đó khách hàng rồi các bên đảm bảo cũng có chây ì trong trả nợ. Ngay khi Nghị quyết 42 ra đời, Agribank cũng đã triển khai hàng loạt những quy chế để xử lý nợ xấu.

So với giai đoạn 2012 -2017, thì giai đoạn 2017 -2021 số tiền thu được từ xử lý nợ xấu đã tăng 29%. Trong đó, đã thực hiện quyền thu giữ tài sản đảm bảo thành công đối với 335 tài sản của 348 khách hàng, nhiều tài sản đảm bảo là các dự án bất động sản và nhà xưởng sản xuất có quy mô.

Việc bán nợ theo giá thị trường cũng được đẩy mạnh với đối tượng mua nợ đa dạng. Trong đó, 192 khoản nợ đã được bán, riêng bán cho VAMC là 58 khoản, 136 khoản được bán cho các tổ chức cá nhân khác. Việc thu nợ từ phát mãi tài sản đảm bảo chiếm khoảng 8%; khách hàng tự trả nợ chiếm khoảng 86% và bán khoản nợ chiếm khoảng 6% trên tổng số tiền thu hồi. Chúng tôi cho rằng đây là kết quả tích cực được hưởng lợi từ Nghị quyết 42. Trong quá trình xử lý nợ xấu, chúng tôi nhận thấy đã có thay đổi tích cực trong nhận thức của khách hàng bên bảo đảm. Họ đã có ý thức hơn trong việc trả nợ từ sức ép của Nghị quyết 42”.

VnEconomy 19/07/2022 08:00

08:00 19/07/2022