An Nhiên

30/06/2021

Chia sẻ

Bình luận về dòng tiền trên thị trường chứng khoán 6 tháng đầu năm 2021 tại toạ đàm "Chuyển đổi số và tương lai thị trường" ngày 30/6, ông Tô Giang Nam, Giám đốc đầu tư, Công ty quản lý quỹ Ngân hàng Công thương Việt Nam (VietinBank Capital) cho rằng, theo phân tích từ các chuyên gia, dòng tiền dẫn đến những phiên thanh khoản bùng nổ thị trường chứng khoán đến từ 3 nguồn chính.

Thứ nhất, tiền các nhà đầu tư nước ngoài chủ yếu là châu Á như Nhật Bản, Hàn Quốc; Thứ hai, tiền vào từ các quỹ ETF, tính hết quý 1/2021, 10 quỹ ETF thu hút được 8.700 tỷ. Nguồn thứ ba là tiền từ các nhà đầu tư mới - nhà đầu tư F0. Tuy nhiên, dòng tiền F0 có là nhân tố chính thúc đẩy tăng trưởng hay không theo ông Nam cần phải xem xét lại.

"6 tháng tới Ủy ban Chứng khoán sẽ quyết liệt kiểm tra các công ty chứng khoán để đảm bảo cung cấp dịch vụ đúng quy định pháp luật, vừa bảo vệ công ty chứng khoán, nhà đầu tư và thị trường."

Ông Phạm Hồng Sơn, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước

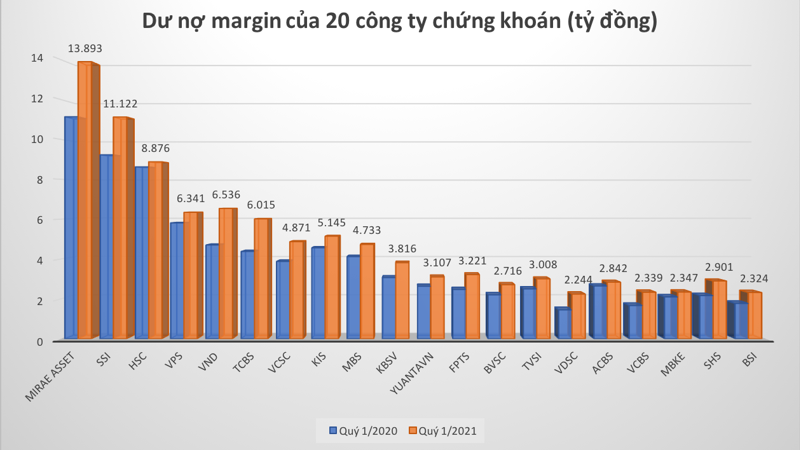

Theo thống kê, lượng tiền sẵn sàng giao dịch của các nhà đầu tư F0 tính đến cuối quý 1/2021 khoảng 85.000 tỷ đồng. Mức tăng trong quý 1/2021 so với cuối năm 2020 chỉ khoảng 4,2%. "Vậy đâu là dòng tiền chính thúc đẩy thị trường tăng trưởng bùng nổ trong thời gian qua? Theo quan điểm của tôi, phần lớn từ hoạt động margin - Nguồn tiền các công ty chứng khoán cấp cho nhà đầu tư", ông Nam nhấn mạnh.

Đến hết quý 1/2021, dư nợ margin của các công ty chứng khoán cấp cho nhà đầu tư tại thị trường Việt Nam ở khoảng 101.000 tỷ đồng, tăng 53% so với cùng kỳ năm 2020 và tăng hơn 25% so với quý liền kề. Đây là con số tăng thực sự rất ấn tượng.

Nguồn tiền các công ty chứng khoán cho nhà đầu tư vay một phần đến từ chủ sở hữu các công ty chứng khoán nhưng phần lớn từ tín dụng, các công ty chứng khoán vay ngân hàng, huy động trái phiếu ngắn và dài hạn của các công ty chứng khoán. Trước đó, năm 2020 nhiều công ty chứng khoán huy động thành công từ trái phiếu như VDSC, SHS, VCI, Mirae Asset..., bổ sung nguồn lực đáng kể, đáp ứng nhu cầu giao dịch nhà đầu tư, giúp thanh khoản giao dịch mỗi phiên đạt giá trị tỷ đô trong thời gian vừa qua.

Ông Phạm Hồng Sơn, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước (UBCKNN) cho biết, quy định pháp lý về margin hiện nay rất rõ. Công ty chứng khoán không được sử dụng margin quá 2 lần vốn chủ sở hữu. Thời gian dài vừa qua, các công ty chứng khoán cũng nhận thức rằng đây vừa là dịch vụ tốt nhưng đi kèm rủi ro cho nên hầu hết các công ty chứng khoán dùng hệ thống quản lý công nghệ, hầu như con người không can thiệp.

Tuy nhiên, theo ông Sơn, phần cho vay margin tương đối nhiều. Vừa qua, nhiều công ty chứng khoán tiến hành tăng vốn để đáp ứng cho vay margin, các công ty chứng khoán phải rất cẩn trọng trong giai đoạn này. Nếu có ảnh hưởng đầu tiên là công ty chứng khoán và trực tiếp là các nhà đầu tư.

"Một lần nữa tôi khuyến nghị rằng với bối cảnh hiện nay còn có những biến động dịch bệnh chưa lường trước được, vì vậy chúng ta phải cẩn trọng để làm sao giữ cho thị trường hoạt động bền vững. Nhiều lần họp với công ty chứng khoán tôi luôn nói rằng hãy làm theo đúng quy định thì không có vấn đề gì, sợ nhất là không làm đúng.

6 tháng tới UBCK sẽ quyết liệt kiểm tra các công ty chứng khoán để đảm bảo cung cấp dịch vụ đúng quy định pháp luật, vừa bảo vệ công ty chứng khoán, nhà đầu tư và thị trường “, ông Sơn nói và nhấn mạnh UBCK đã có văn bản gửi các công ty chứng khoán yêu cầu thực hiện đúng quy định của pháp luật về tất cả các dịch vụ liên quan.

Về triển vọng thị trường 6 tháng cuối năm, ông Tô Giang Nam cho rằng thị trường sẽ ảnh hưởng bởi các yếu tố chính như: Nguồn vốn margin chững lại, một số công ty giảm tỷ lệ để đáp ứng quy định của UBCK; Một số nước nới lỏng các quy định liên quan giãn cách phong toả; tại Việt Nam dòng tiền sẽ quay trở lại sản xuất.

Thời gian qua một số mã cổ phiếu, một số ngành đã tăng tương đối "nóng", vượt quá giá trị kỳ vọng của doanh nghiệp, vì vậy trong ngắn hạn, thị trường sẽ có nhịp điều chỉnh để đưa mặt bằng giá các cổ phiếu này về mức phù hợp hơn với giá trị thực, trong bối cảnh nguồn vốn margin sẽ chững lại.

Về dài hạn, kỳ vọng thị trường tiếp cận lộ trình nâng hạng cũng dần được cải thiện, dòng tiền nước ngoài quay trở lại, sau khi tạo một nền điều chỉnh, dự báo thị trường sẽ có bước tăng trưởng bền vững hơn trong thời gian tới, nhất là sau khi dịch bệnh đi qua nền kinh tế hồi phục.