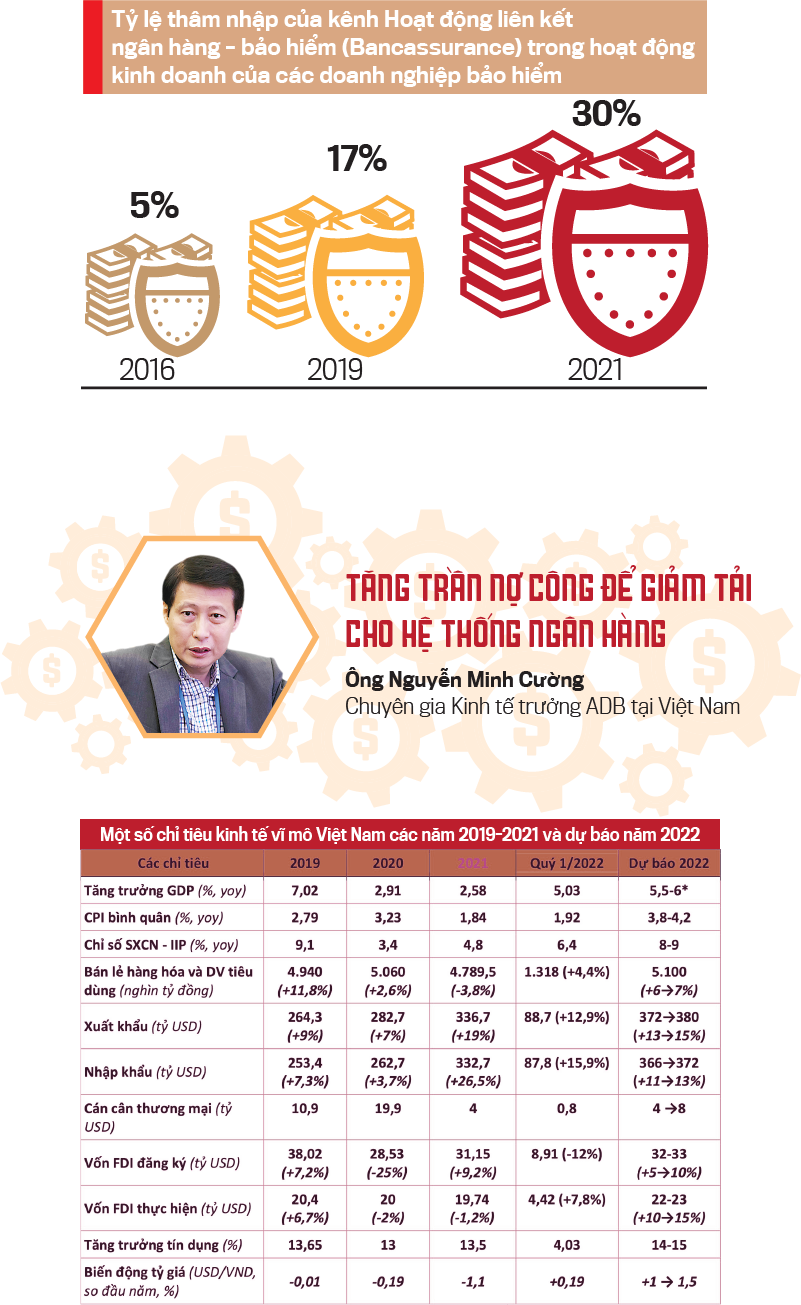

"Hoạt động liên kết ngân hàng – bảo hiểm (Bancassurance) ngày càng đóng vai trò quan trọng trong hoạt động kinh doanh của các doanh nghiệp bảo hiểm. Năm 2016, tỷ lệ thâm nhập của kênh Bancassurance chỉ chiếm hơn 5% nhưng đến năm 2019, con số này là hơn 17%; tiếp tục tăng mạnh và đạt ngưỡng 30% tại năm 2021.

Bancassurance không chỉ mang lợi ích đến cho công ty bảo hiểm mà các ngân hàng cũng được hưởng lợi.

Ở chỗ, công ty bảo hiểm được sử dụng hệ thống phân phối sẵn có của ngân hàng, giúp tiết kiệm chi phí xây dựng mạng lưới riêng, có cơ hội tiếp cận với nền khách hàng của các ngân hàng, tận dụng uy tín, thương hiệu, sự tin cậy của khách hàng đối với ngân hàng; gia tăng thị phần, doanh thu...

Còn ngân hàng được hưởng nguồn thu ngoài lãi đáng kể, cải thiện cơ cấu thu nhập, giúp đa dạng hóa hoạt động kinh doanh, giảm bớt rủi ro tín dụng, tăng nguồn vốn huy động của ngân hàng từ phía đối tác bảo hiểm, tăng năng suất hoạt động của nhân viên ngân hàng...

Tuy nhiên, hoạt động này cũng tồn tại một số rủi ro như: hệ thống pháp luật về kinh doanh bảo hiểm chưa có quy định riêng đối với kênh phân phối Bancassurance.

Ngoài ra, trong bối cảnh các kênh phân phối số lên ngôi, hoạt động bancassurance, vốn dựa nhiều vào khả năng tương tác và bán hàng trực tiếp, sẽ gặp nhiều khó khăn và có thể không mang lại hiệu quả như mong muốn.

Thêm vào đó, nhân viên ngân hàng còn thiếu kinh nghiệm và kiến thức về các sản phẩm bảo hiểm, có thể dẫn đến chất lượng tư vấn sản phẩm không cao, đôi khi có thể gây cảm giác không thoải mái cho khách hàng.

Vì vậy, để mảng hoạt động này được phát triển, các công ty bảo hiểm phải chú trọng cho việc xây dựng và cung cấp sản phẩm đáp ứng được cả nhu cầu của khách hàng và của ngân hàng; đảm bảo nhân viên ngân hàng có đủ kiến thức, kinh nghiệm và kỹ năng cần thiết để bán các sản phẩm bảo hiểm…

Đồng thời, Bộ Tài chính cũng cần đẩy nhanh tiến trình cơ cấu lại thị trường bảo hiểm căn cứ theo Chiến lược tài chính đến năm 2030".

"Cơ cấu thị trường tài chính cũng thể hiện cơ cấu nền kinh tế Việt Nam. Trên thị trường tài chính hiện nay tồn tại một số sự mất cân đối cần phải tháo gỡ.

Chẳng hạn như tỷ trọng của vốn tín dụng ngân hàng hiện lớn hơn rất nhiều so với các kênh huy động vốn khác.

Hoặc hiện tượng thị trường chứng khoán phát triển nóng như vừa qua cũng là biểu hiện của việc chính sách tài khóa và chính sách tiền tệ chưa hài hòa. Trong giai đoạn đầu khi đại dịch Covid-19 bùng nổ, Việt Nam hơi thiên về nới lỏng chính sách tiền tệ.

Đối với thị trường tài chính, mối quan hệ cân bằng, lành mạnh giữa nợ công và nợ tư nhân là rất quan trọng. Ở nhiều nước, nợ công tăng mạnh và ở mức rất cao trong đại dịch Covid-19. Tuy nhiên, điều đó không có nghĩa là xấu, bởi vì họ điều tiết để khi tỷ lệ nợ công cao như vậy, nợ tư nhân lại thấp đi.

Việt Nam hiện chưa có số liệu thống kê chính thức về nợ tư nhân. Tuy nhiên, rủi ro nợ xấu ngân hàng cũng phản ánh tương quan nợ công và nợ tư nhân.

Tôi cho rằng, để hạn chế rủi ro nợ xấu ngân hàng thì chính sách tài khóa cũng quan trọng. Có thể cân nhắc tăng trần nợ công lên một chút để giảm tải cho hệ thống ngân hàng.

Tôi cũng muốn nhấn mạnh rằng phát triển thị trường vốn là xu thế không thể đảo ngược với Việt Nam".

"Hiện nay còn thiếu những thông điệp cảnh báo sớm, mạnh mẽ trên thị trường tài chính. Giá như có cảnh báo mạnh mẽ một cách chính thức, rằng thị trường chứng khoán đã đi quá xa so với nền kinh tế thực thì đã không có nhiều sự việc đáng tiếc xảy ra như thời gian qua. Khi nền kinh tế thực chỉ tăng trưởng 2,5 - 2,7% trong giai đoạn dịch bệnh mà thị trường chứng khoán tăng trưởng đến 34% là bất thường. Chúng ta có cảnh báo nhưng thông điệp quá yếu ớt. Chỉ đến khi những vụ bắt bớ xảy ra, lúc đó các nhà kinh tế mới vào phân tích rằng thị trường chứng khoán và thị trường bất động sản quá nóng…

Nợ tư nhân là vấn đề rất quan trọng. Thị trường nợ tư nhân ở Việt Nam đang lớn hơn nhiều so với quy mô nợ công và quá sức chịu đựng, không tương xứng với sức khỏe của các doanh nghiệp.

Tôi cho rằng giới phân tích và Nhà nước cần làm rõ khả năng trả nợ của khu vực kinh tế tư nhân trong thời gian sắp tới thế nào.

Ngoài ra, sự phát triển của thị trường tài chính phụ thuộc rất lớn vào tốc độ phục hồi và tăng trưởng của nền kinh tế. Vì vậy, cần thúc đẩy động lực tăng trưởng quan trọng hiện nay là kinh tế số. Trong khi GDP năm 2021 tăng 2,7% thì tốc độ tăng trưởng kép hàng năm của kinh tế số là 30%. Dự báo trong những năm tới, chúng ta cũng vẫn duy trì được tốc độ tăng trưởng này. Song, nguồn tài chính cho phát triển kinh tế số còn rất khiêm tốn. Để có thể phát triển kinh tế số thì cơ chế hỗ trợ từ ngân sách nhà nước, cơ chế huy động nguồn lực xã hội ra sao, cần có những nghiên cứu cụ thể hơn về vấn đề này".

"Thời gian qua, rủi ro ngày càng xuất hiện nhiều trên thị trường tài chính. Điển hình như vấn đề nợ xấu, các vụ lùm xùm pháp lý liên quan đến chứng khoán, trái phiếu doanh nghiệp… Đây thực sự là thách thức lớn đối với quản lý và hoạt động thị trường tài chính tại Việt Nam.

Tuy nhiên, các rủi ro trên vẫn nằm trong chừng mực có thể quản trị được. Bởi lẽ, hệ thống ngân hàng đã cho thấy sự ổn định và an toàn hơn rất nhiều so với thời điểm cuộc khủng hoảng tài chính toàn cầu giai đoạn 2008 – 2010. Các bộ đệm dự phòng hay tỷ lệ an toàn vốn đã cải thiện rất nhiều, tỷ lệ bao phủ nợ xấu từ mức 78% cuối năm 2016 được đẩy lên đến mức 152% năm 2021. Ngay cả khi các doanh nghiệp gặp khó khăn do Covid-19, các ngân hàng vẫn đủ sức mạnh dù phải hoãn, giãn nợ, cũng như hỗ trợ các chương trình phục hồi kinh tế.

Đồng thời, trải qua nhiều thăng trầm với những bài học lớn trong quá khứ, nhà hoạch định chính sách ở Việt Nam đã khôn khéo, linh hoạt và nâng tầm điều hành so với mặt bằng trong khu vực. Đơn cử, nhờ việc điều hành cung tiền, quản trị hệ thống linh hoạt, Ngân hàng Nhà nước đã giúp thanh khoản hệ thống dồi dào, đáp ứng đủ các nhu cầu về vốn chính đáng, dự trữ ngoại hối đạt mức kỷ lục.

Thời gian tới, các nhà hoạch định cần phải duy trì sự linh hoạt này. Mặt khác, về đánh giá rủi ro cũng nên thể hiện sự linh hoạt, không nên đánh đồng, ví dụ: không phải tín dụng bất động sản nào cũng là rủi ro vì có nhiều loại khác nhau, bởi vì bất động sản vẫn là ngành có hệ số kéo cao, giúp tăng trưởng rất tốt.

Còn về thị trường cổ phiếu, điều quan trọng nhất để đảm bảo phát triển bền vững là tính minh bạch, đáp ứng các thông lệ và chuẩn mực. Ngoài ra, Việt Nam cũng cần cải thiện thêm về tính chuyên nghiệp của những nhà đầu tư cá nhân và tổ chức".

"Thị trường tài chính có tính liên thông rất cao, gồm các trụ cột chính là ngân hàng, chứng khoán, bảo hiểm, bất kỳ trụ cột nào trục trặc đều xuất hiện nguy cơ rủi ro hệ thống.

Chính vì vậy, Việt Nam nên làm rõ mối liên quan này. Đặc biệt là tác động của lĩnh vực bất động sản, trái phiếu doanh nghiệp tới hệ thống ngân hàng.

Đối với hệ thống ngân hàng của Việt Nam, tôi cho rằng trọng tâm tiếp theo là Basel III. Cần có nhiều cuộc thảo luận về chủ đề này trong thời gian tới; đồng thời, sớm đưa ra lộ trình áp dụng Basel III cho hệ thống ngân hàng.

Ngoài những vấn đề trên, điểm mấu chốt mà Việt Nam cần cải thiện là chất lượng thông tin trên thị trường tài chính. Bởi vì thông tin là rất quan trọng trong việc hỗ trợ ra quyết định, từ đó hạn chế và kiểm soát rủi ro.

Việt Nam đang rất thiếu những báo cáo ngành có chất lượng. Ai là người sẽ đứng ra xây dựng các báo cáo ngành ở Việt Nam? Tất nhiên, các báo cáo này phải đảm bảo tính chính xác, kịp thời và đáng tin cậy.

Thông tin cũng là điểm yếu của thị trường trái phiếu doanh nghiệp riêng lẻ tại Việt Nam.

Thị trường trái phiếu doanh nghiệp phụ thuộc rất nhiều vào thông tin minh bạch, trung thực, kịp thời. Từ đó, vận hành theo hướng tự vay, tự trả, tự chịu trách nhiệm.

Tôi thấy mọi người thảo luận nhiều về báo cáo của các công ty xếp hạng tín nhiệm. Đây là một điều rất hay. Tuy nhiên, ở Việt Nam hiện nay những báo cáo xếp hạng tín nhiệm còn chưa phổ biến. Có thể một vài báo cáo xếp hạng tín nhiệm đã được công bố nhưng chưa kịp thời, chưa có chất lượng. Bởi vậy, nó chưa giải quyết được các vấn đề như chúng ta kỳ vọng.

Muốn có một thị trường tài chính ổn định, bền vững thì Việt Nam cần nâng cao tiêu chuẩn về kế toán, quản trị cho các doanh nghiệp. Doanh nghiệp Việt Nam phải sớm áp dụng chuẩn mực kế toán quốc tế.

Sau cùng, bên cạnh việc xây dựng pháp luật, Việt Nam cũng cần chú trọng hơn nữa việc giám sát trên thị trường tài chính. Quy định một đằng nhưng thực thi pháp luật đó như thế nào, tốt hay không tốt lại là chuyện khác".

"Năm 2021, hệ thống ngân hàng có hàng loạt điểm tích cực. Nổi bật nhất là việc đảm bảo thanh khoản ở mức vừa phải, tăng trưởng tín dụng toàn nền kinh tế phù hợp, vừa đáp ứng đầy đủ nhu cầu vốn cho hoạt động kinh doanh, tháo gỡ khó khăn cho khách hàng bị ảnh hưởng bởi Covid-19; vừa không ảnh hưởng tới lạm phát. Đồng thời, Ngân hàng Nhà nước cũng kiểm soát tín dụng không để chảy vào các lĩnh vực tiềm ẩn rủi ro.

Không những vậy, thị trường ngoại hối cũng có điểm sáng khi tỷ giá USD/VND còn có xu hướng giảm, mặc dù bối cảnh thế giới diễn biến bất lợi đến thị trường ngoại hối của Việt Nam.

Theo tính toán của chúng tôi, dự trữ ngoại hối đã được Ngân hàng Nhà nước nâng lên mức 114 tỷ USD. Do đó, Việt Nam sẽ có đầy đủ căn cứ để đảm bảo an ninh tiền tệ quốc gia.

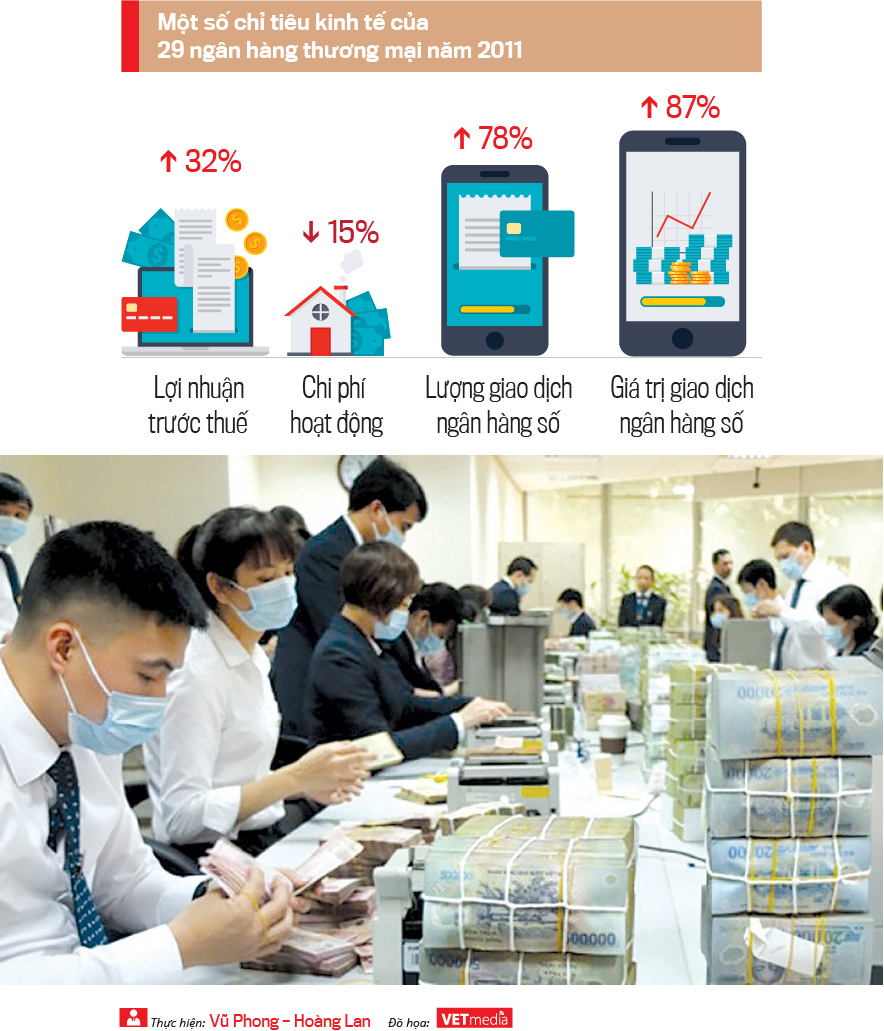

Cũng trong năm 2021, lợi nhuận trước thuế của 29 ngân hàng thương mại, chiếm đến 80% thị phần, tăng gần 32%; chi phí hoạt động giảm 15%; ngân hàng số tăng nhanh với dịch vụ mobile banking tăng 75% về lượng giao dịch, tăng 87% về giá trị giao dịch; tỷ lệ bao phủ nợ xấu tăng lên mức 152%

Sang năm 2022, tôi mong rằng ngành ngân hàng sẽ giữ được những điểm tích cực trên. Riêng về tỷ giá, tôi cho rằng có thể sẽ có chuyển động tăng trước áp lực từ lạm phát, Fed tăng lãi suất…; tuy nhiên, mức tăng chỉ khoảng 1 – 1,5% do VND đang có hai yếu tố hỗ trợ.

Thứ nhất, nguồn cung USD vẫn rất dồi dào. Trong 4 tháng đầu năm Việt Nam thặng dư thương mại 2,53 tỷ USD. Dòng vốn FDI thực hiện giải ngân cũng tăng rất mạnh, khoảng 5,92 tỷ USD. Thêm vào đó là dòng ngoại tệ từ vốn ODA hay kiều hối đang tăng lên.

Thứ hai, Ngân hàng Nhà nước vẫn điều hành tỷ giá linh hoạt, điều chỉnh tỷ giá mua – bán tại Sở Giao dịch phù hợp với diễn biến thị trường, sẵn sàng bán USD can thiệp với các hợp đồng kỳ hạn khi cần thiết".

VnEconomy 03/06/2022 06:00

06:00 03/06/2022