Thưa ông, ông đánh giá thế nào về mức độ phục hồi của thị trường trái phiếu doanh nghiệp nói riêng và thị trường vốn nợ nói chung kể từ sau những vụ việc vi phạm làm ảnh hưởng niềm tin trên thị trường giai đoạn cuối năm 2022, đầu năm 2023?

Trên thị trường vốn nợ, trái phiếu doanh nghiệp nên là cấu phần lớn nhất, bên cạnh đó là kênh cấp vốn tín dụng dài hạn ngân hàng.

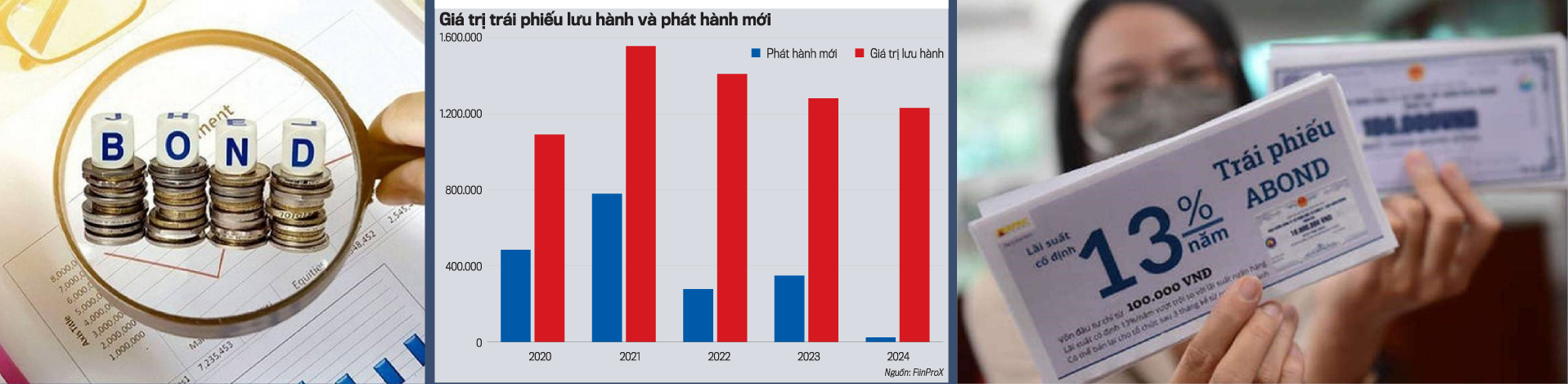

Thị trường trái phiếu doanh nghiệp suy giảm mạnh sau một số vụ vi phạm xảy ra cuối năm 2022. Từ đó đến nay, thị trường có phục hồi nhưng chưa có tính ổn định cao. Giá trị phát hành trái phiếu doanh nghiệp năm 2023 ở khoảng 330 ngàn tỷ đồng nhưng vẫn lệ thuộc khá nhiều vào sự tham gia của các ngân hàng. Tín dụng ngân hàng cũng tăng trưởng rất thấp và chỉ tăng mạnh vào những tuần cuối năm 2023, nhưng sau đó lại tăng trưởng âm những tháng đầu năm 2024.

Mấu chốt để duy trì được kinh tế cao và bền vững, ngoài động lực từ vốn đầu tư công, tín dụng ngân hàng (nguồn vốn ngắn và trung hạn) thì vốn cho đầu tư dài hạn của doanh nghiệp bao gồm trái phiếu doanh nghiệp rất quan trọng cho mục tiêu này.

Giá trị phát hành trái phiếu doanh nghiệp năm qua còn ở quy mô rất khiêm tốn và biến động mạnh trong khi nhu cầu vốn lại lớn. Đặc biệt, nguồn vốn nhàn rỗi từ thị trường nội địa cũng rất nhiều, chưa nói đến nguồn vốn quốc tế, nên tôi cho rằng sau giai đoạn biến động vừa qua, với những quy định mới đã đi vào hiệu lực, các chính sách mới cần hướng đến các giải pháp mạnh hơn và tích cực hơn nữa để khai thông dòng vốn trên thị trường vốn nói chung, trái phiếu doanh nghiệp nói riêng.

Với vai trò là đơn vị xếp hạng tín nhiệm và đã thực hiện việc xếp hạng nhiều doanh nghiệp phát hành cũng như tham gia vào nhiều giao dịch nợ, chúng tôi tự hào đang từng bước góp phần vào tiến trình này và đáng kể nhất là sự phân loại trái phiếu dựa trên kết quả xếp hạng tín nhiệm.

Cách đây 5-6 năm, khi thị trường còn tăng trưởng nóng thì gần như trái phiếu nào cũng giống trái phiếu nào, lãi suất cứ từ 9-12%/năm, dù là doanh nghiệp có mức độ chất lượng tín dụng cao hay một doanh nghiệp dự án mới thành lập. Tuy nhiên hiện nay, khi xếp hạng tín nhiệm dần trở nên phổ biến hơn và sàn giao dịch trái phiếu thứ cấp HNX được đưa vào hoạt động thì thị trường đã bước đầu có phân loại dựa trên rủi ro tín dụng.

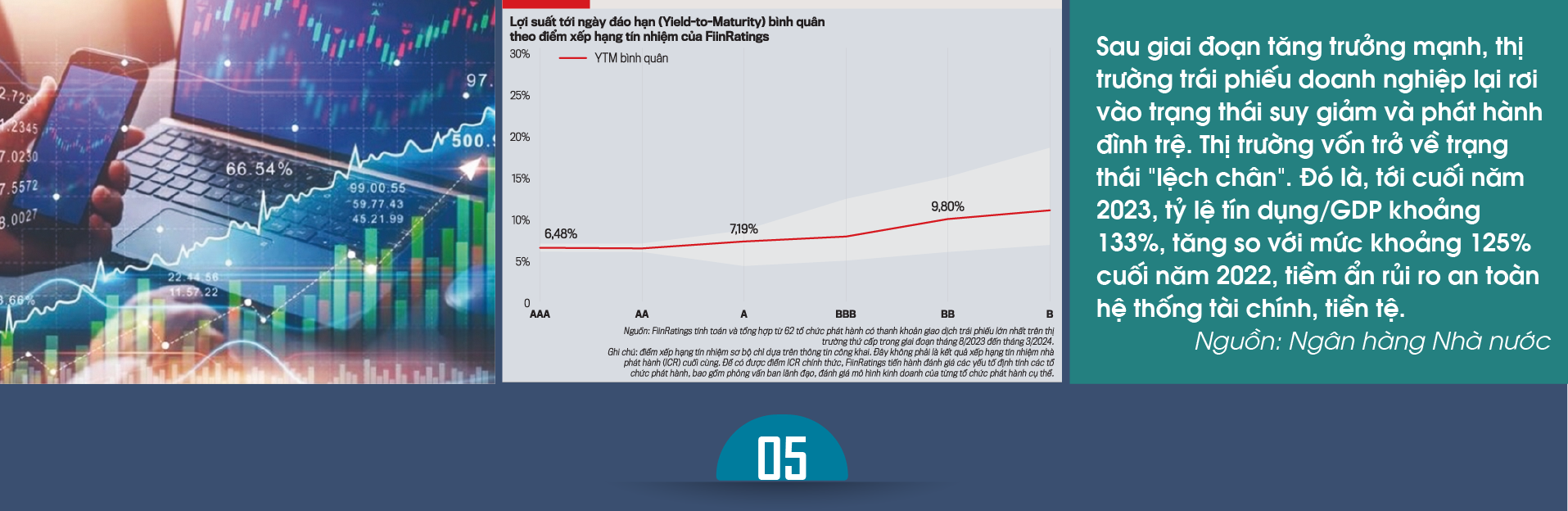

Nguyên tắc cơ bản trong đầu tư sản phẩm tài chính có thu nhập cố định là chúng nên được định giá với lãi suất theo chất lượng tín dụng hoặc xếp hạng tín nhiệm. Chẳng hạn, trái phiếu ngân hàng luôn được đánh giá là an toàn hơn chỉ sau trái phiếu Chính phủ thì lãi suất trái phiếu ngân hàng hiện được giao dịch trong khoảng 6-8%/năm tùy theo kỳ hạn. Trái phiếu doanh nghiệp thì khoảng 7-9%/năm đối với những doanh nghiệp có khả năng trả nợ tốt. Các doanh nghiệp có rủi ro cao thì lãi suất dao động từ 10-13%. Còn những doanh nghiệp có mức rủi ro cao thì đang giao dịch trên HNX với lãi suất lên tới 20-30%/năm, nhằm phản ánh mức độ rủi ro lớn. Đó là những tín hiệu tốt trong giai đoạn hiện nay của thị trường trái phiếu doanh nghiệp.

Như vậy, tham chiếu trên kết quả xếp hạng tín nhiệm đã bước đầu giúp hình thành một dải lãi suất theo kỳ hạn. Đó chính là bước đầu tiến tới việc hình thành đường cong lãi suất tham chiếu cho tất cả các bên trên thị trường. Đường cong lãi suất là tham chiếu mức lợi tức bình quân/tỷ suất lợi nhuận bình quân theo mức độ rủi ro khác nhau.

Có ý kiến cho rằng những vụ vi phạm xảy ra trên thị trường cách đây hơn một năm là nguyên nhân khiến thị trường tắc nghẽn, quan điểm của ông về vấn đề này như thế nào?

Thực ra đó chỉ là một phần của câu chuyện và chủ yếu liên quan đến nhà đầu tư cá nhân nhỏ lẻ. Thực tế chúng tôi biết các định chế tổ chức cả trong và ngoài nước cũng đầu tư khá nhiều vào trái phiếu doanh nghiệp nhưng thực sự nhu cầu đầu tư là rất lớn. Mặc dù những sự kiện đó có ảnh hưởng nhất định đến khẩu vị đầu tư và chính sách phân bổ tài sản của họ, nhưng theo tôi, người có tiền và người có nhu cầu vốn chưa gặp được nhau vì nhiều lý do khác nhau, nhất là trong bối cảnh thị trường của chúng ta mới đi vào giai đoạn phát triển ban đầu và hạ tầng còn chưa hình thành đầy đủ.

Tôi muốn nhấn mạnh ở đây là hạ tầng không chỉ có chính sách pháp lý hay quy định, mà đó là những hạ tầng mềm mà đòi hỏi sự chung tay của tất cả các thành viên thị trường, trong đó có các định chế tài chính trung gian, kể cả các đơn vị xếp hạng tín nhiệm như FiinRatings chúng tôi.

Ví dụ, chúng ta thiếu cơ sở dữ liệu để hỗ trợ cho công tác quản trị rủi ro, trong đó có cơ sở dữ liệu để tính toán lãi suất trái phiếu để cho thị trường tham khảo. Hiện tại, Việt Nam vẫn đang dùng lãi suất tiết kiệm 12 tháng cộng với phần bù rủi ro từ 2 đến 5% tùy theo loại trái phiếu doanh nghiệp. Đó cũng là một thông lệ tốt nhưng quốc tế họ ít dùng phương pháp này khi mà lãi suất tiết kiệm thay đổi hàng ngày. Khi đầu tư vào một tài sản có thu nhập cố định nhưng nó lại có tính biến động cao thì đó là điều mà nhiều nhà đầu tư còn băn khoăn.

Thực tế, hầu hết các nước trên thế giới và trong khu vực có thị trường phát triển hơn chúng ta sử dụng kết quả xếp hạng tín nhiệm cùng với phần bù rủi ro để đưa ra mức lãi suất tham khảo. Lãi suất sẽ khác nhau tuỳ theo mức độ xếp hạn tín nhiệm mà ở đó mức an toàn nhất là trái phiếu Chính phủ.

Tóm lại, thị trường trái phiếu doanh nghiệp chững lại do những nguyên nhân chính: (1) suy giảm niềm tin từ nhà đầu tư, đặc biệt nhà đầu tư cá nhân; (2) cơ quan quản lý siết kỷ cương thị trường theo hướng chặt chẽ hơn nhiều; (3) thị trường còn thiếu thiết chế cứng và mềm để vận hành hiệu quả; (4) cơ sở nhà đầu tư hạn chế, chẳng hạn công ty bảo hiểm không được đầu tư vào trái phiếu tái cơ cấu mua lại…

Có ý kiến cho rằng nguồn tài chính từ các nhà đầu tư nội địa còn rất dồi dào đang chờ khai thông vào kênh trái phiếu, ông nhận xét gì về quan điểm này, thưa ông?

Tại Việt Nam hiện nay, những nhà đầu tư lớn trên thị trường trái phiếu doanh nghiệp là: (1) ngân hàng thương mại; (2) nhà đầu tư cá nhân; (3) các quỹ trái phiếu, công ty bảo hiểm, công ty chứng khoán; (4) các nhà đầu tư nước ngoài.

Tuy nhiên, sau khi có các quy định mới về nhà đầu tư chuyên nghiệp thì nhà đầu tư cá nhân hiện không còn chiếm tỷ trọng lớn nữa khi tham gia vào trái phiếu riêng lẻ. Cả năm 2023 chỉ có khoảng 7% trong tổng số hơn 300 ngàn tỷ đồng trái phiếu doanh nghiệp phát hành là nhà đầu tư cá nhân mua, trong khi con số này các năm trước là 30-40%. Đó là một chủ trương và xu hướng đúng theo thông lệ quốc tế và đặc biệt là theo đặc thù trong giai đoạn đầu mới phát triển của thị trường Việt Nam khi mà kiến thức và hiểu biết về sản phẩm này còn chưa cao, nhất là về khía cạnh rủi ro khi đầu tư.

Theo tôi, ngân hàng thương mại vẫn có vai trò rất quan trọng trên thị trường vốn nợ của Việt Nam. Chúng ta khó có thể từ chối vai trò của nhóm nhà đầu tư này bởi vì năng lực vốn của họ và đặc biệt là khả năng đánh giá và kiểm soát rủi ro của họ có thể nói là “có nghề” nhất trong các nhóm nhà đầu tư tổ chức tại Việt Nam, họ tạo nền tảng và dẫn dắt thị trường. Ngân hàng vừa là đơn vị phát hành để huy động vốn vừa là bên mua trái phiếu doanh nghiệp.

Quay trở lại câu hỏi về tiềm lực vốn ở thị trường nội địa, chúng ta lấy một con số tham khảo là tiền gửi trong dân cư, khoảng gần 7 triệu tỷ đồng, rất lớn. Đương nhiên, không phải tất cả những người gửi tiền đều có thể trở thành nhà đầu tư chuyên nghiệp để mua trái phiếu riêng lẻ, tuy nhiên, họ có thể mua trái phiếu phát hành ra công chúng hoặc có thể đầu tư vào các quỹ mở hay quỹ trái phiếu. Đó là thông lệ quốc tế. Chỉ có điều ngành quản lý quỹ của Việt Nam còn có tốc độc phát triển chưa cao so với tiềm năng vốn có.

Tôi muốn đề cập tới nhà đầu tư tiềm năng là công ty bảo hiểm. Nhóm này cũng đang quản lý tổng tài sản hơn 913 ngàn tỷ đồng vào cuối 2023 nhưng chủ yếu phân bổ vào trái phiếu Chính phủ và tiền gửi ngân hàng, chỉ một tỷ lệ nhất nhỏ phân bổ vào trái phiếu doanh nghiệp. Nghĩa là, dư địa còn khá nhiều và còn tăng trưởng nữa nếu như hạ tầng của thị trường vốn nợ hoặc trái phiếu doanh nghiệp phát triển hơn. Mặc dù năm vừa rồi ngành bảo hiểm rất khó khăn nhưng tiền họ quản lý thì vẫn trong xu hướng tăng trong các năm tới do mức độ tham gia bảo hiểm còn thấp.

Với nhà đầu tư nước ngoài hầu như chưa tham gia mua trái phiếu doanh nghiệp ngoại trừ một số lô trái phiếu của vài doanh nghiệp lớn. Trong khi đó, doanh nghiệp đang có nhu cầu rất lớn về vốn dài hạn và chúng ta đang tích cực đẩy mạnh việc thu hút dòng vốn nước ngoài từ việc nâng hạng lên mới nổi của thị trường chứng khoán và từ kênh vốn xanh, và vốn liên kết bền vững.

Với các thị trường trong khu vực, nhà đầu tư nước ngoài dù không tham gia nhiều như thị trường chứng khoán (vốn ngoại chiếm khoảng 20% vốn hoá toàn thị trường), nhưng với kênh trái phiếu doanh nghiệp thì chúng ta chỉ cần 5-10% thì cũng đã rất tốt rồi, bởi quy mô thị trường vốn nợ sẽ lớn hơn nhiều lần thị trường vốn cổ phiếu.

Tuy nhiên, điều mà các nhà đầu tư nước ngoài cần là thị trường minh bạch hơn, xếp hạng tín nhiệm rõ ràng, hàng nào ra hàng đó, có cơ chế xử lý tài sản đảm bảo khi doanh nghiệp gặp khó khăn không thể đáp ứng được nghĩa vụ nợ hoặc thậm chí phá sản… Cùng với đó, với những chính sách thông thoáng cho nhà đầu tư tổ chức và cá nhân tham gia để tăng tính thanh khoản, nhà đầu tư nước ngoài sẽ từng bước tham gia thị trường trái phiếu doanh nghiệp của Việt Nam.

Hiện, dòng vốn tín dụng xanh cam kết bởi các nhà đầu tư nước ngoài rất lớn, các quỹ hưu trí quốc tế họ cũng có quy mô lớn hơn hàng trăm lần so với các quỹ đầu tư vốn cổ phần, tuy nhiên họ tham gia còn rất hạn chế vào Việt Nam.

Nếu quy định thông thoáng quá thì có thể dẫn đến rủi ro và khủng hoảng trên thị trường như đã từng thấy. Ông bình luận gì về vấn đề này?

Đúng là chúng ta cần sự thận trọng nhưng là với nhà đầu tư cá nhân nhỏ lẻ. Còn những định chế tài chính lớn như công ty bảo hiểm, các quỹ đầu tư nước ngoài tôi nghĩ đừng lo họ mất tiền. Họ có khả năng và chuyên môn, công cụ để có thể chủ động lựa chọn và định giá được tài sản của họ. Theo tính toán của chúng tôi, các định chế lớn nước ngoài đầu tư vào trái phiếu hoặc cho vay nhiều doanh nghiệp lớn của Việt Nam ít có trường hợp nào lỗ lớn. Họ thu lãi khá cao và họ đã lập dự phòng đủ cho các trường hợp gặp vấn đề.

Một khoản đầu tư cho vay hoặc trái phiếu với mức lãi suất trên 15% (tính theo USD) thì sau 6,5 năm họ đã cơ bản thu được số tiền lãi tương đương số vốn gốc. Mức lãi suất cao như thế thì sẽ không mất hết tiền, vẫn thu lại được phần lớn và bây giờ còn được tái cấu trúc sang cổ phiếu các phương án tái cấu trúc khác.

Như vậy có thể nói là nguồn lực rất lớn nhưng chúng ta đang thiếu một cơ chế thu hút đầu tư đủ dài và đủ hấp dẫn.

Nếu đề ra một thứ tự ưu tiên để gỡ bỏ rào cản cho các nhóm nhà đầu tư, ông khuyến nghị nhóm nào nên được tháo gỡ trước, thưa ông?

Mỗi nhóm nhà đầu tư hiện nay lại gặp các rào cản khác nhau trên thị trường trái phiếu doanh nghiệp. Chẳng hạn, công ty bảo hiểm không được sử dụng tiền người dân mua bảo hiểm để đầu tư vào trái phiếu tái cơ cấu. Quỹ trái phiếu thì cũng có những hạn chế nhất định dựa đơn thuần trên các tiêu chí kỹ thuật về ngành nghề hoặc tình trạng niêm yết…

Theo tôi, ưu tiên đầu tiên nên là các công ty bảo hiểm. Ví dụ, doanh nghiệp bảo hiểm nhân thọ sẽ phải cân đối để đáp ứng nghĩa vụ bảo hiểm trong 15, 20 năm, thậm chí 30 năm. Đó là nghĩa vụ trong tương lai nhưng đầu tư hiện tại chỉ có trái phiếu Chính phủ và tiền gửi thì lợi nhuận rất thấp. Tài sản có rủi ro cao hơn như trái phiếu doanh nghiệp thì lại có ít giao dịch để đầu tư. Các công ty bảo hiểm cũng là những nhà đầu tư chuyên nghiệp. Họ có năng lực thẩm định, đánh giá độc lập và quản trị rủi ro nên có thể có những quy định thông thoáng hơn đối với nhóm này.

Ưu tiên thứ hai là các định chế đầu tư như quỹ trái phiếu, quỹ hưu trí tự nguyện… Chúng ta cũng cần có những thiết chế và hạ tầng để khai thông kênh dẫn vốn này.

Ưu tiên thứ ba là ngân hàng. Đầu tư trái phiếu, theo thông lệ quốc tế, là nghiệp vụ ngân hàng đầu tư, nhưng hiện nay chúng ta chưa rạch ròi giữa mô hình ngân hàng thương mại và ngân hàng đầu tư.

Trong những năm tới, nhu cầu huy động vốn trên thị trường trái phiếu doanh nghiệp sẽ tập trung ở những lĩnh vực nào, thưa ông?

Đó là những ngành có nhu cầu vốn trung – dài hạn rất lớn như hạ tầng, nước, xử lý rác thải, năng lượng tái tạo… và đương nhiên là bất động sản với chu kỳ triển khai một dự án bình thường trong vòng 3-5 năm, còn nếu “tắc” pháp lý thì có thể lên tới 7-10 năm.

Tóm lại, những doanh nghiệp thuộc các lĩnh vực có vốn đầu tư ban đầu cao sau đó thu tiền lẻ hoặc chu kỳ triển khai dự án dài thì buộc phải tham gia thị trường trái phiếu doanh nghiệp bên cạnh vốn tín dụng.

Để kiểm soát rủi ro chênh lệch kỳ hạn, các ngân hàng thương mại không thể phân bổ quá nhiều nguồn lực cho tín dụng trung và dài hạn trong khi người dân chủ yếu gửi tiền ngắn hạn.

Nếu những doanh nghiệp thâm dụng vốn lớn mà cứ vay ngân hàng ngắn hạn rồi lại kỳ vọng vào việc có thể tái tài trợ khi đến hạn thì rủi ro cho dự án và cho chính doanh nghiệp chủ dự án đó là rất lớn. Ngành năng lượng tái tạo thời gian qua là một ví dụ. Tỷ lệ trái phiếu vi phạm nghĩa vụ nợ của các doanh nghiệp năng lượng tái tạo năm vừa rồi còn cao hơn cả doanh nghiệp bất động sản cũng chỉ vì lý do này trong khi ngoại trừ các dự án không kịp tiến độ đấu nối theo quy định thì đều có dòng tiền cơ bản là ổn định. Đó là điều tôi thấy khá đáng tiếc.

Chúng ta biết rằng thời gian bình quân để hoàn vốn cho một dự án năng lượng điện tái tạo là khoảng 13-15 năm. Do các chủ đầu tư chạy theo tiến độ nên các năm trước họ chủ yếu là vay ngân hàng với kỳ hạn từ 5-7 năm. Đây chính là sự mất cân đối về kỳ hạn nợ bởi thực tế sau một thời gian thì đã đến hạn trả nợ rồi.

Để tránh những sự cố đáng tiếc như ông vừa nói, nhiều quốc gia trên thế giới phát triển mạnh các quỹ bảo lãnh thanh toán, ông có gợi ý gì về vấn đề này ở thị trường trái phiếu Việt Nam, thưa ông?

Trên thế giới có những tổ chức bảo lãnh thanh toán có tiềm lực rất mạnh, xếp hạng tín nhiệm cao tương đương Chính phủ của nước đó hoặc hơn. Vì niềm tin của bên cần vốn và bên có tiền chưa có, năng lực thẩm định hay chuyên môn của bên có tiền chưa cao nên sẽ rất tốt để có bên thứ ba với uy tín rất cao như vậy đứng ra bảo lãnh thanh toán toàn bộ hoặc một phần nếu như rủi ro xảy ra. Như vậy, bên bán và bên mua sẽ gặp được nhau mà chi phí vốn cho doanh nghiệp cũng hợp lý.

Khi trái phiếu được bảo lãnh thì thường xếp hạng tín nhiệm cũng rất cao. Chúng tôi có tham gia xếp hạng tín nhiệm cho một số trái phiếu được bảo lãnh thanh toán và những trái phiếu này thường khá đắt hàng, mặc dù lãi suất không thể cao như trái phiếu tương tự nhưng không được bảo lãnh thanh toán.

Về cơ bản là nếu như doanh nghiệp phát hành không thể trả lãi hoặc gốc của khoản vay hoặc trái phiếu thì tổ chức bảo lãnh sẽ đứng ra trả nợ thay và vô điều kiện. Một số trái phiếu doanh nghiệp chỉ với lãi suất 6-8%/năm thôi nhưng kỳ hạn trái phiếu 10 – 20 năm và vẫn được các nhà đầu tư săn đón. Lúc đó, ví dụ các doanh nghiệp bảo hiểm thay vì để ở tiền gửi ngân hàng hưởng lãi suất 5% thì bây giờ hưởng thêm 1-3% nữa mà rủi ro ở mức thấp hơn nhiều. Theo tôi, đây chính là một trong những cách thức để khai thông thị trường vốn.

VnEconomy 17/04/2024 12:00

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 16-2024 phát hành ngày 15/04/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

12:00 17/04/2024