Nhìn lại những dự báo từ đầu năm 2023 với toàn một gam màu u ám, thị trường chứng khoán thực tế đã diễn biến lạc quan hơn nhiều. Khi VN-Index chạm đáy quanh mức 874 điểm vào giữa tháng 11/2022, cho đến tận hết quý 1/2023, vẫn có rất nhiều dự báo thị trường tiếp tục “thủng đáy”, nhưng thực tế trong 4 tháng đầu năm 2023 thị trường chỉ đi ngang tích lũy sau đó xuất hiện nhịp tăng trưởng ấn tượng kéo dài từ tháng 5 đến tận đầu tháng 9.

Không chỉ từ đầu quý 4/2022 mà đến tận đầu năm 2023, rủi ro sụp đổ của thị trường trái phiếu doanh nghiệp riêng lẻ vẫn là nỗi “ám ảnh” với bất kỳ dự báo nào về triển vọng thị trường chứng khoán trong năm. Sau cú sốc liên quan đến vụ án Tân Hoàng Minh, thị trường trái phiếu doanh nghiệp riêng lẻ gần như đóng băng. Hai yếu tố được dự báo sẽ ảnh hưởng nặng nề tới thị trường này là sự cạn kiệt thanh khoản khiến tổ chức phát hành không thể trả lãi và gốc trái phiếu; sự bốc hơi từ phía cầu do rà soát sai phạm về tiêu chuẩn nhà đầu tư chuyên nghiệp cũng như làn sóng rút tiền ồ ạt khỏi các quỹ đầu tư trái phiếu khiến khả năng phát hành đảo nợ gần như bằng 0.

Thị trường chứng khoán đã có phản ứng rúng động ngay từ đầu quý 4/2022 với một nhịp điều chỉnh dữ dội tới hơn 29% ở chỉ số VN-Index. Sự sợ hãi đó không phải là không có căn cứ vì nhóm ngành cổ phiếu bất động sản được dự báo chịu ảnh hưởng rất lớn và lây lan sang nhóm ngân hàng với nguy cơ nợ xấu tăng vọt. Những yếu tố này chi phối hoàn toàn các quan điểm dự báo thị trường hồi đầu năm 2023, điều đó là không sai cho tới khi xuất hiện các giải pháp chính sách đột phá để hỗ trợ thị trường trái phiếu doanh nghiệp.

Đầu tiên là Nghị định 08/2023/NĐ-CP ngày 5/3/2023 cho phép tổ chức phát hành được thanh toán gốc và lãi trái phiếu bằng tài sản khác; cho phép kéo dài kỳ hạn trái phiếu thêm tối đa 2 năm. Tiếp đến là Thông tư 03/2023/TT-NHNN ngày 24/4/2023 cho phép ngân hàng mua lại ngay trái phiếu doanh nghiệp. Về phía ngân hàng có Thông tư 02/2023/TT-NHNN cho phép tổ chức tín dụng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn. Về thị trường bất động sản có Nghị quyết 33/NQ-CP ngày 11/3/2023 với loạt giải pháp tháo gỡ và thúc đẩy thị trường này…

Các giải pháp đã giúp “giảm xóc” cho thị trường trái phiếu doanh nghiệp cũng như cải thiện tâm lý chung. Các tổ chức phát hành bắt tay vào đám phán với trái chủ để gia hạn, thanh toán nợ bằng tài sản khác (chủ yếu là bất động sản thương mại) và khởi động làn sóng mua lại trước hạn.

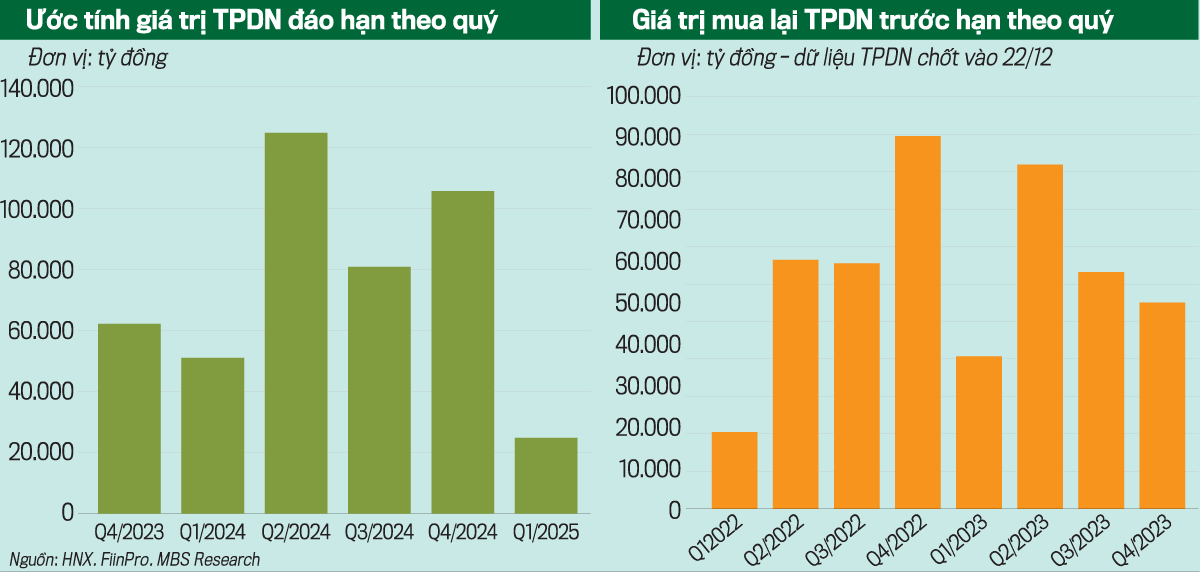

Theo số liệu tổng hợp từ Sở Giao dịch chứng khoán Hà Nội, trong năm 2023, tổng giá trị trái phiếu được mua lại trước hạn khoảng 227 ngàn tỷ đồng, trong đó nhóm doanh nghiệp bất động sản, xây dựng chiếm khoảng 27%. Một số doanh nghiệp niêm yết thậm chí đã “sạch nợ” trái phiếu trong năm 2023. Sau quý 1/2023, gần như không có đợt phát hành mới nào, thị trường trái phiếu doanh nghiệp các quý sau đó đã “hồi sinh”.

Số liệu từ Bộ Tài chính cho thấy lũy kế đến ngày 25/12/2023 có 79 doanh nghiệp phát hành với khối lượng 245,9 nghìn tỷ đồng, trong đó khoảng 29% là trái phiếu bất động sản.

Những áp lực trên thị trường trái phiếu doanh nghiệp vẫn sẽ còn đó trong năm 2024, vẫn sẽ có thêm nhiều doanh nghiệp thông báo chậm trả hoặc hoãn thanh toán gốc, nợ trái phiếu. Tuy nhiên từ nửa sau năm 2023, các thông tin trên thị trường trái phiếu doanh nghiệp hầu như không còn ảnh hưởng tới thị trường chứng khoán nói chung, dù vẫn tác động đến một số doanh nghiệp niêm yết cụ thể.

Việc thị trường trái phiếu doanh nghiệp “hạ cánh mềm” đã cởi bỏ nút thắt quan trọng nhất, tránh làm lây lan rộng hơn. Điều này làm nổi bật các cơ hội đầu tư đối với các cổ phiếu trên các lĩnh vực khác.

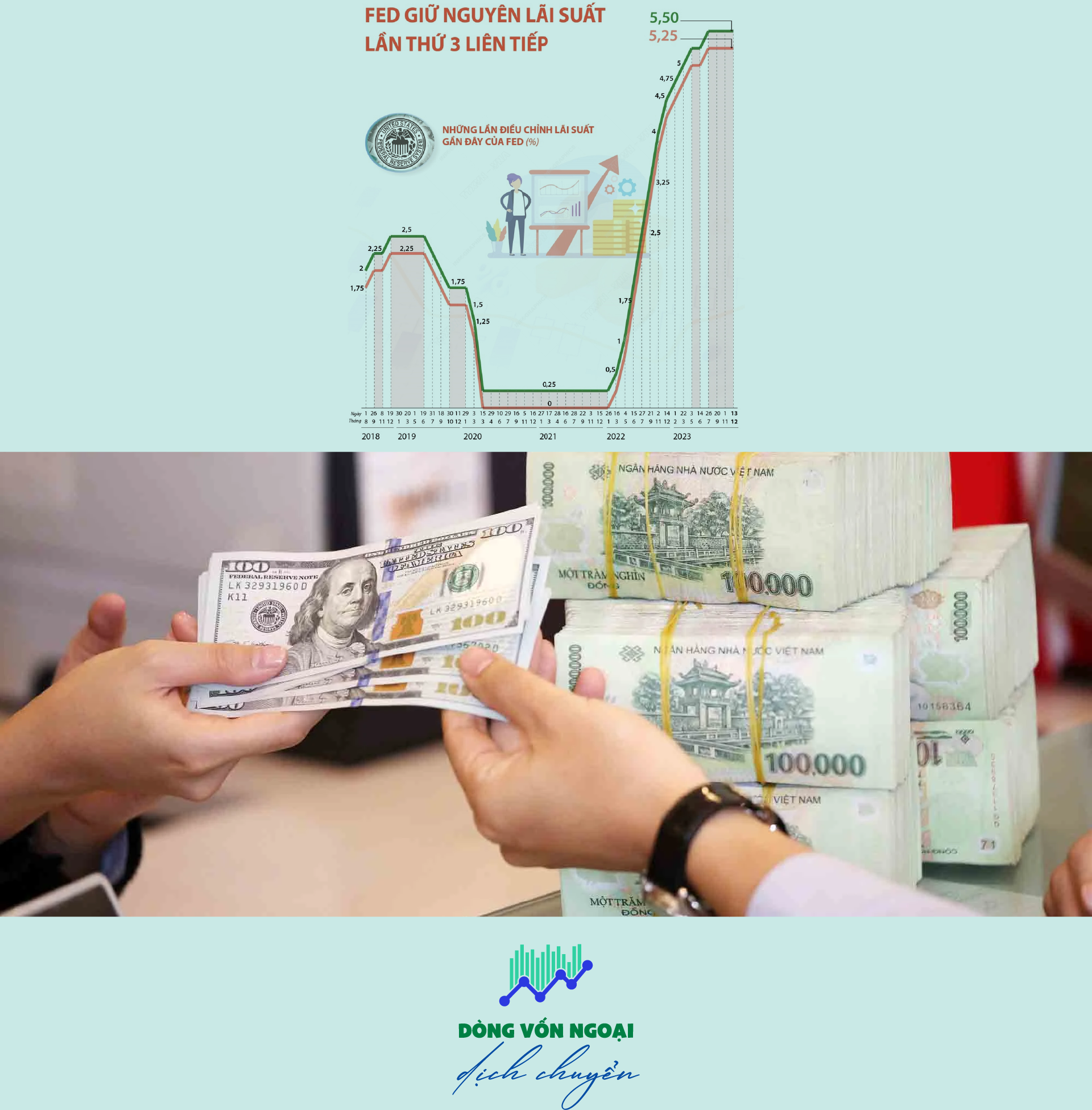

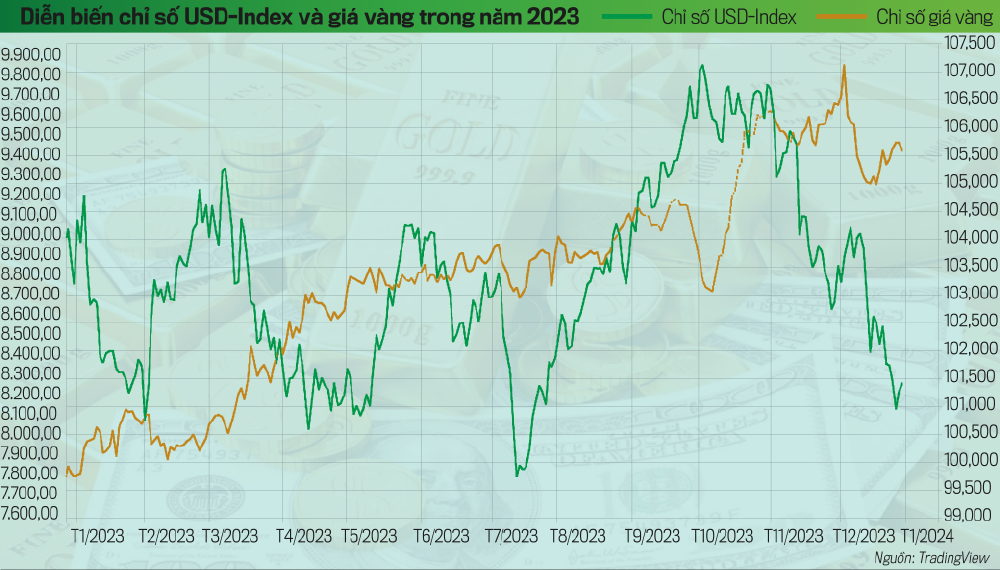

Khi câu chuyện về thị trường trái phiếu doanh nghiệp “nhạt” đi, mối quan tâm mới nổi bật trên thị trường chứng khoán từ cuối quý 3/2023 là vấn đề tỷ giá. Từ khoảng cuối tháng 8/2023, giá USD tại thị trường trong nước tăng vọt qua mốc 24.000 đồng và không có dấu hiệu dừng lại. Đến ngày 21/9/2023 Ngân hàng Nhà nước đột ngột thông báo phát hành tín phiếu hút tiền Đồng Việt Nam về. Động thái này lập tức gây tác động mạnh lên tâm lý trên thị trường chứng khoán, đúng vào thời điểm nhịp tăng đạt đỉnh cao 12 tháng. Thị trường chứng khoán rơi vào nhịp điều chỉnh mạnh trong vòng 2 tháng, VN-Index sụt giảm tới gần 19%.

Đây là hệ quả không bất ngờ của một đợt giảm lãi suất cấp kỳ chưa từng thấy tại Việt Nam. Chỉ trong vòng 3 tháng từ ngày 15/3 tới 15/6/2023, Ngân hàng Nhà nước có tới 4 lần điều chỉnh các loại lãi suất điều hành và trần lãi suất huy động. Những nỗ lực nới lỏng tiền tệ để hỗ trợ tăng trưởng kinh tế đã tạo nên một sóng tăng dữ dội trên thị trường chứng khoán kéo dài từ tháng 5 tới đầu tháng 9 với biên độ hơn 20%. Mức tăng trưởng này thậm chí còn hiếm gặp trong giai đoạn nền kinh tế tăng trưởng tích cực.

Điều khiến thị trường lo ngại là việc duy trì chính sách ngược với các ngân hàng trung ương khác, nhất là Cục Dự trữ Liên bang Mỹ (Fed) có thể khiến áp lực tỷ giá lên rất cao. Cho tới tận tháng 10/2023 vẫn chưa có tín hiệu nào rõ ràng về khả năng Fed dừng tăng lãi suất, thậm chí dự báo trong kỳ họp tháng 11 và 12 vẫn còn 2 lần tăng nữa. Rất may lo ngại này được giải tỏa, tỷ giá trong nước đạt đỉnh vào cuối tháng 10 và thị trường chứng khoán cũng kết thúc điều chỉnh cùng thời điểm.

Áp lực tỷ giá cho đến cuối năm 2023 đã hoàn toàn biến mất và sẽ còn tích cực hơn nữa trong năm 2024 khi Fed dự kiến bắt đầu tiến trình giảm lãi suất. Các tổ chức quốc tế dự báo Fed có thể cắt giảm lãi suất 3 lần trong năm 2024. Khả năng áp lực trong nước sẽ xuất hiện khi lạm phát có thể nhích lên, thậm chí một vài tổ chức đã dự báo Ngân hàng Nhà nước có thể tăng nhẹ lãi suất. Dù vậy khả năng kiềm chế lạm phát trong năm 2023 cũng như mức tăng trưởng tín dụng chỉ quanh 12% vẫn hứa hẹn một mặt bằng ổn định hơn nhiều trong năm 2024.

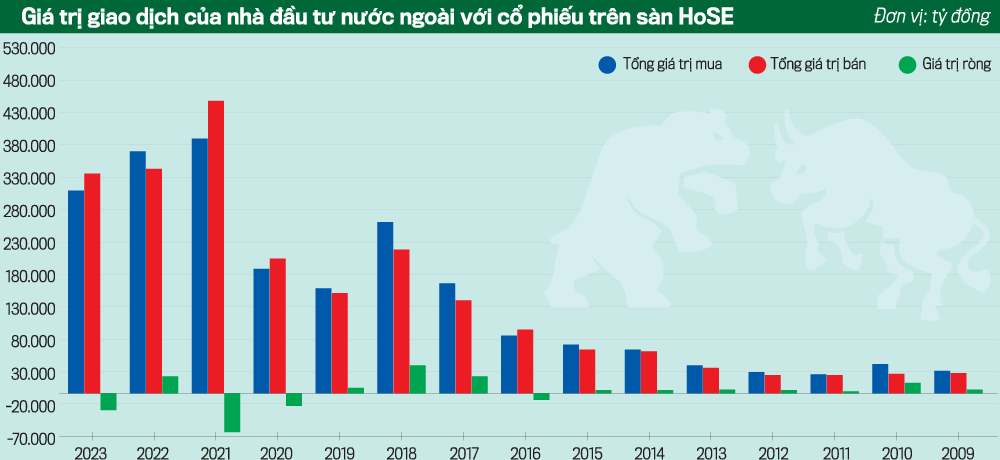

Một hệ quả ngược khác của câu chuyện tỷ giá và lãi suất là sự dịch chuyển của dòng vốn đầu tư gián tiếp rất rõ nét trên thị trường chứng khoán Việt Nam. Năm 2023 ghi nhận mức bán ròng với quy mô hơn 1 tỷ USD (khoảng 24.800 tỷ đồng) của nhà đầu tư nước ngoài, là mức cao thứ hai trong lịch sử thị trường chỉ sau năm 2021 với hơn 58.000 tỷ đồng.

Hoạt động bán ròng mạnh mẽ của nhà đầu tư nước ngoài có sự trùng hợp nhất định với diễn biến tăng mạnh của đồng USD. Chỉ từ đầu tháng 8/2023 đến cuối năm, tổng giá trị bán ròng của khối ngoại vào khoảng 23.669 tỷ đồng, tức là chiếm hơn 95% tổng giá trị bán của cả năm 2023. Giai đoạn từ tháng 8 đến tháng 10/2023 – thời điểm tỷ giá căng thẳng nhất – khối ngoại bán ra hơn 13.700 tỷ đồng, chiếm hơn 55% tổng giao dịch.

Tuy nhiên khi quan sát cơ cấu dòng tiền vào và ra với các quỹ đầu tư, có sự khác biệt khá lớn giữa nhóm quỹ thụ động (ETFs) và các quỹ chủ động. Theo số liệu của FinnTrade, trong 11 tháng đầu năm 2023, các quỹ chủ động đang đầu tư trên thị trường chứng khoán Việt Nam bị rút đi hơn 20,7 ngàn tỷ đồng. Trong khi đó ở nhóm quỹ ETF (cả nội lẫn ngoại), mức rút vốn đến cuối năm 2023 chỉ khoảng 224,7 tỷ đồng.

Khi xem xét kỹ hơn giữa nhóm ETF ngoại và ETF nội, dòng tiền chủ yếu rút ra ở ba quỹ nội là VFMVN Diamond (3.663 tỷ đồng), SSIAM VNFINLEAD (1.920 tỷ đồng) và VFM VN30 (945 tỷ đồng). Tổng giá trị rút vốn năm 2023 ở nhóm quỹ nội vào khoảng 5.980 tỷ đồng. Trong khi đó nhóm quỹ ETF ngoại, mức vốn vào ròng lên tới 5.755 tỷ đồng. Các quỹ ngoại hút vốn lớn nhất là Fubon FTSE (1.631 tỷ đồng), VanEck Vietnam (1.440 tỷ đồng), Xtracker FTSE Vietnam (1.630 tỷ đồng), KIM Index Vietnam (2.001 tỷ đồng).

Việc rút vốn mạnh ở các quỹ ETF nội như VFMVN Diamond, VFM VN30 có yếu tố đặc thù các quỹ này niêm yết chứng chỉ lưu ký trên thị trường chứng khoán Thái Lan. Từ đầu năm 2024, Thái Lan sẽ đánh thuế thu nhập từ nước ngoài của các cá nhân nếu họ là cư dân Thái Lan tối đa 180 ngày/năm và kiếm thu nhập ở nước ngoài từ công việc hoặc tài sản trong năm đánh giá cụ thể.

Đây được cho là động lực chính khiến các nhà đầu tư Thái Lan rút vốn về, chứ không liên quan đến triển vọng thị trường hay các rủi ro khác. Do mang tính thời điểm nên hoàn toàn có thể kỳ vọng hoạt động rút vốn này sẽ kết thúc ở thời điểm cuối năm 2023 trước khi chính sách có hiệu lực từ đầu năm 2024.

Đối với các quỹ đầu tư có dòng vốn nước ngoài khác, nhóm ETF ngoại vẫn đang hút vốn mạnh tương phản với các quỹ chủ động. Điều này thể hiện sự dịch chuyển dòng vốn đầu tư thường thấy dưới tác động của chính sách tiền tệ.

Các quỹ chủ động có sự can thiệp lớn của nhà điều hành quỹ, linh hoạt thay đổi phân bố tài sản vào các thị trường khác nhau cũng như công cụ tài sản khác nhau. Việc Fed nâng lãi suất liên tục đã khiến các dòng vốn đầu tư chủ động đều đổ về Mỹ và các thị trường chứng khoán phát triển khác để hưởng lãi suất cao.

Hiện, đợt tăng lãi suất đã dừng lại và Fed có thể quay đầu giảm lãi suất trong năm 2024 khiến chứng khoán Mỹ cũng trở nên hấp dẫn hơn. Các quỹ đầu tư chủ động rút vốn khỏi thị trường Việt Nam không phải là trường hợp cá biệt, mà tất cả các thị trường cận biên, mới nổi cũng chịu tác động tương tự. Việc dịch chuyển cơ cấu dòng vốn đầu tư giữa các thị trường cũng được kỳ vọng sẽ kết thúc khi bước vào năm tài chính mới.

Tăng trưởng GDP của Việt Nam năm 2023 chỉ đạt 5,05%, thấp hơn đáng kể so với mức kỳ vọng đầu năm khoảng 6,5%. Tuy nhiên nhìn theo từng quý, mức tăng trưởng đã cải thiện dần (quý 1/2023: 3,41%; quý 2/2023: 4,25%; quý 3/2023: 5,47%; quý 4/2023: 6,72%). Hoạt động xuất nhập khẩu, du lịch, đầu tư trực tiếp nước ngoài là điểm sáng. Việc duy trì mặt bằng lãi suất thấp, nỗ lực hạ lãi suất cho vay vẫn chưa thúc đẩy được tín dụng, tăng trưởng chỉ gần 11%, kém xa mục tiêu 14% hồi đầu năm. Tuy nhiên lượng vốn rẻ sẽ có độ trễ và khả năng hấp thụ vốn được trông đợi sẽ cải thiện rõ nét hơn trong năm 2024.

Những khó khăn của nền kinh tế vĩ mô cũng đã phản ánh những gì tệ nhất vào lợi nhuận hoạt động của doanh nghiệp. Sự giảm tốc tăng trưởng GDP từ quý 4/2022 cũng được xác nhận bằng mức sụt giảm tới 32,4% trong tăng trưởng lợi nhuận ròng của các doanh nghiệp niêm yết và chạm đáy trong quý 4/2022.

Theo thống kê của chứng khoán VNDS, trong các quý tiếp theo của năm 2023, tăng trưởng lợi nhuận ròng vẫn sụt giảm, nhưng mức độ chậm dần (quý 1/2023: giảm 19,3% so với cùng kỳ; quý 2/2023: giảm 14%, quý 3/2023: giảm 5,5%). Nhiều dự báo tăng trưởng lợi nhuận của công ty niêm yết trong năm 2024 vào khoảng 18%, phù hợp với dự báo tăng trưởng vĩ mô khởi sắc.

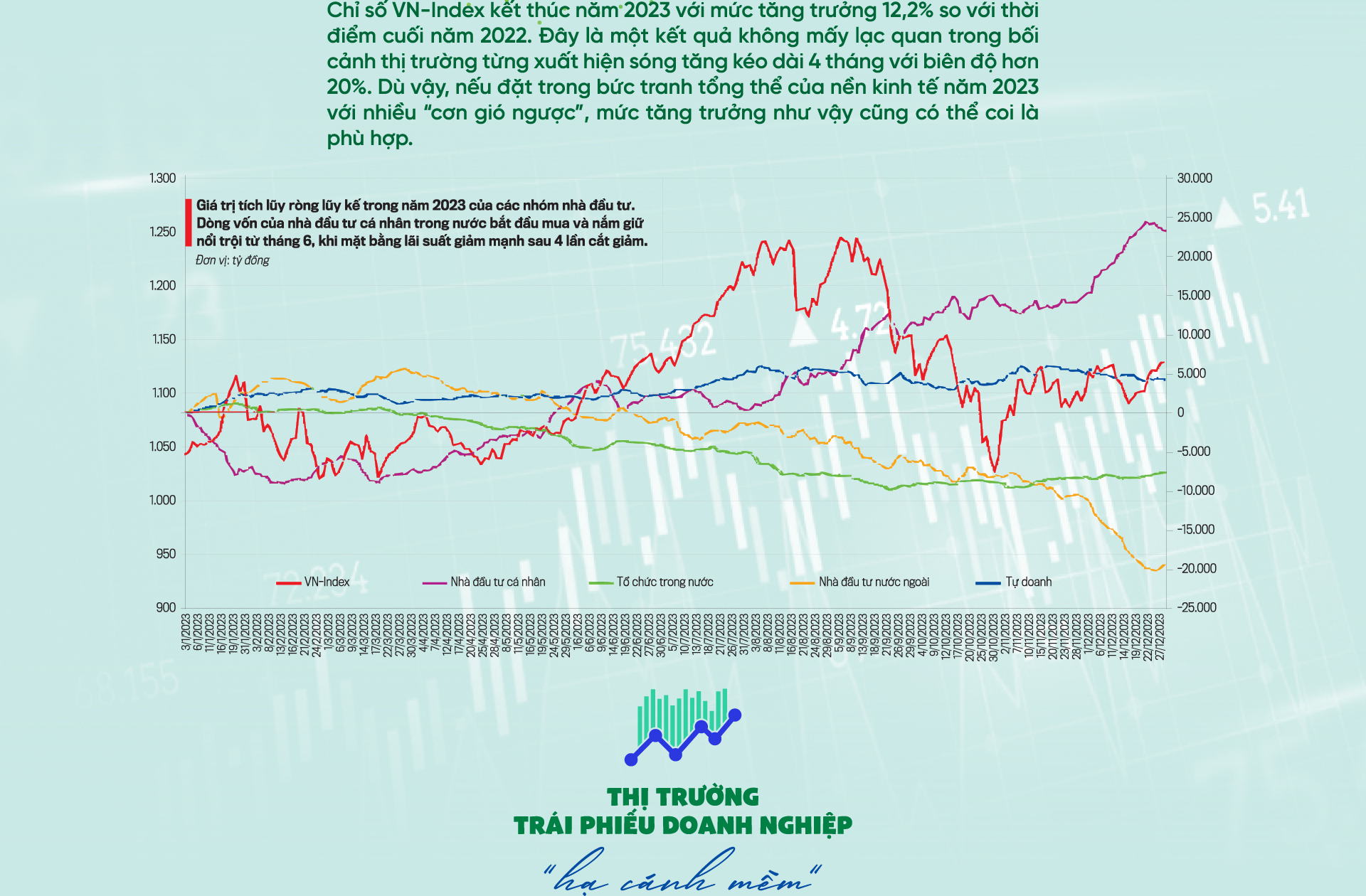

Mặt bằng lãi suất thấp cũng đang thúc đẩy dòng tiền vào thị trường chứng khoán. Mặc dù mức thanh khoản hàng ngày trung bình trong năm 2023 giảm khoảng 13% so với năm 2022 nhưng điều đó không có nghĩa là dòng tiền giá rẻ vẫn chưa chảy vào kênh đầu tư này. Một tín hiệu đáng mừng là quy mô tích lũy ròng của dòng vốn cá nhân đã lên cao kỷ lục trong năm 2023.

Tính đến cuối năm, tổng giá trị mua ròng lũy kế của nhóm nhà đầu tư cá nhân vào khoảng 32.152 tỷ đồng. Chỉ riêng nửa sau năm 2023, tương ứng là sau đợt giảm lãi suất thứ 4 vào giữa tháng 6/2023, có tới gần 22 ngàn tỷ đồng giá trị cổ phiếu được nhà đầu tư cá nhân tích lũy ròng. Khối tự doanh của các công ty chứng khoán cũng là bên mua tích lũy ròng với quy mô lũy kế 2023 khoảng 4.227 tỷ đồng, trong khi đối tượng thanh hoán danh mục cổ phiếu ròng là tổ chức và nhà đầu tư nước ngoài.

Việc thanh khoản trên thị trường hàng ngày sụt giảm phát tín hiệu không đồng thuận với mặt bằng lãi suất giảm liên tục trong năm 2023. Nguyên nhân một phần chính là do trạng thái mua tích lũy ròng rất lớn này của nhà đầu tư cá nhân. Để có thanh khoản hàng ngày cao, nhân tố đầu cơ rất quan trọng vì nhà đầu tư mua bán liên tục. Ngược lại, việc mua và nắm giữ lại khiến thanh khoản giảm xuống. Tuy nhiên, với thực trạng thị trường chứng khoán vừa điều chỉnh sâu và chạm đáy rồi tích lũy, quan điểm đầu tư dài hạn chiếu ưu thế là hợp lý.

Mặt bằng lãi suất rất thấp khiến việc đầu tư dài hạn vào thị trường chứng khoán trở nên có lợi hơn, vì khi đó nhà đầu tư sẽ đặt cược vào sự thành công của doanh nghiệp cũng như nền kinh tế sẽ phục hồi, hơn là đầu cơ lướt sóng để đặt cược việc mình giỏi hơn người khác.

VnEconomy 14/02/2024 08:08

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7+8-2024 phát hành ngày 12-25/02/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

08:08 14/02/2024