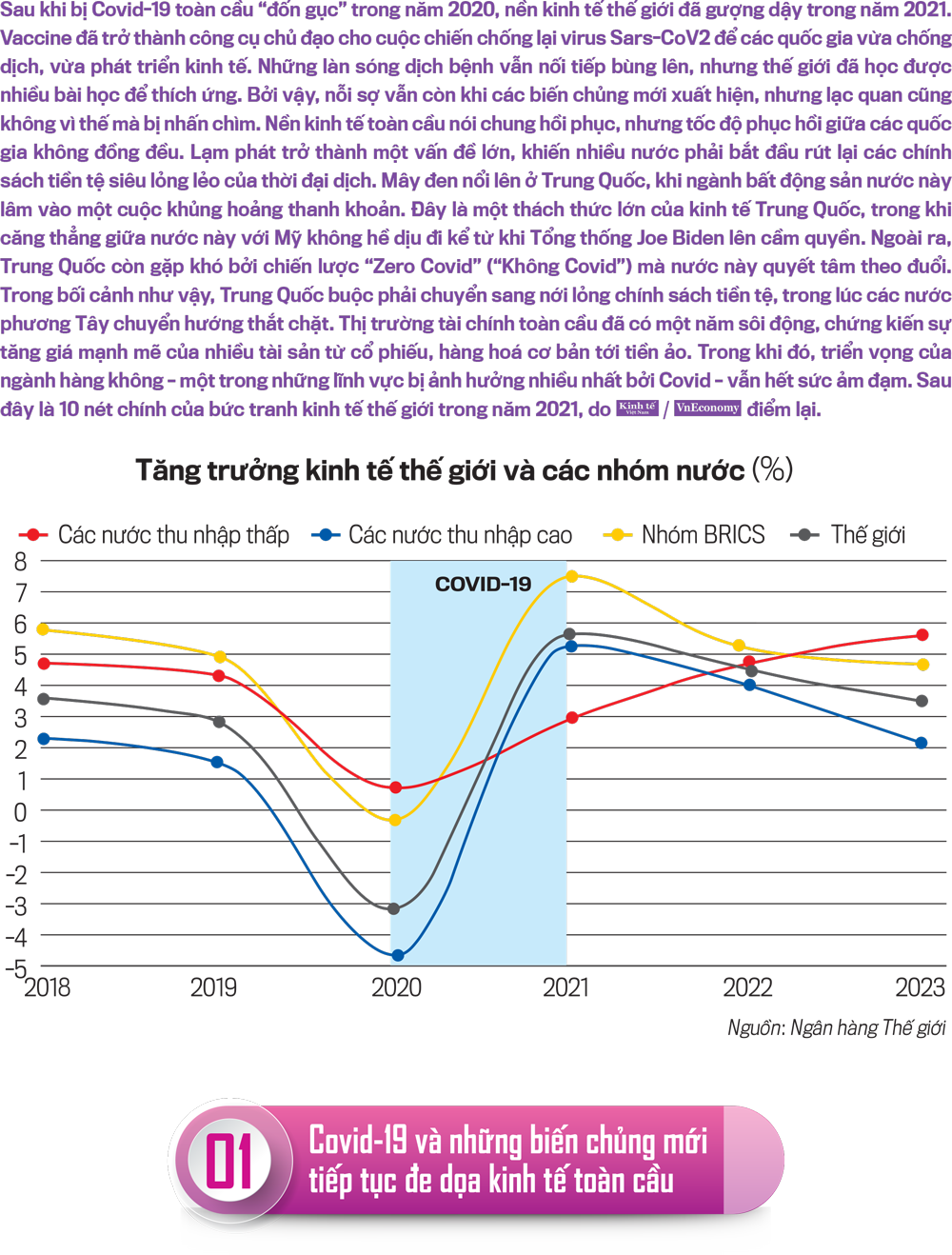

Kinh tế thế giới bước sang năm 2021 trong một trạng thái “tơi tả”. Cú sốc mà Covid-19 gây ra đã khiến thế giới rơi vào cuộc suy thoái tồi tệ nhất kể từ Đại suy thoái 1930, với mức suy giảm của tổng sản phẩm trong nước (GDP) toàn cầu trong năm 2020 là 3,1%, theo số liệu của Quỹ Tiền tệ quốc tế (IMF).

Nhờ một loạt vaccine ngừa Covid-19 được phê chuẩn và triển khai trên toàn cầu, dẫn đầu là các vaccine của Pfizer/BioNTech, Moderna, Oxford/AstraZeneca và một số vaccine Trung Quốc, các nền kinh tế đã mở cửa trở lại và hồi phục.

Tuy nhiên, đại dịch vẫn diễn biến khó lường khi các biến chủng mới của Covid xuất hiện, trong đó gây hậu quả tàn khốc nhất là biến chủng Delta – loại phát hiện đầu tiên ở Ấn Độ vào cuối năm 2020 và được Tổ chức Y tế thế giới (WHO) chính thức đặt tên vào tháng 5/2021. Cuối năm 2021, thế giới tiếp tục phát hiện biến chủng Omicron – loại tìm thấy đầu tiên ở Nam Phi hồi tháng 11 và nhanh chóng lây lan ra hàng chục quốc gia và vùng lãnh thổ khác.

Mỗi lần có biến chủng mới xuất hiện, triển vọng kinh tế thế giới lại bị che mờ. Theo dự báo của Bloomberg, kinh tế thế giới có thể chỉ tăng 0,7% trong quý 4/2021, so với mức dự báo tăng trên 1% trước khi Omicron được phát hiện. Trong báo cáo hồi đầu tháng 12/2021, tổ chức đánh giá tín nhiệm Fitch Ratings hạ dự báo tăng trưởng GDP toàn cầu còn 5,7%, giảm 0,3 điểm phần trăm so với lần dự báo hồi tháng 10. Triển vọng của năm 2022 cũng hạ về 4,2% từ 4,4%.

Tình trạng phục hồi không đều của kinh tế toàn cầu năm nay được ghi nhận giữa các khu vực khác nhau, giữa các nền kinh tế có mức thu nhập khác nhau, và cả giữa các quốc gia cùng trình độ phát triển.

Nửa đầu năm, đại dịch hoành hành mạnh ở Mỹ và châu Âu, khiến các nền kinh tế này phục hồi chậm hơn so với kinh tế Trung Quốc và Đông Nam Á – những nước kiểm soát tốt hơn sự lây nhiễm bằng phong toả và đóng cửa biên giới. Tuy nhiên, tương quan đã đảo ngược trong nửa cuối năm, khi làn sóng biến chủng Delta khiến khu vực châu Á-Thái Bình Dương điêu đứng, còn phương Tây chống chọi tốt hơn nhờ đi đầu về tiêm chủng.

Báo cáo mỗi năm hai lần Triển vọng Kinh tế toàn cầu mà Ngân hàng Thế giới (WB) đưa ra hồi tháng 6 dự báo kinh tế toàn cầu có thể tăng trưởng 5,6% trong năm nay, mức tăng hậu suy thoái mạnh nhất trong 80 năm. Tuy nhiên, các nền kinh tế thu nhập thấp có thể chỉ tăng trưởng 2,9%, mức tăng chậm nhất 20 năm của nhóm này.

Theo Tổ chức Hợp tác và Phát triển kinh tế (OECD), khác biệt trong ưu tiên chính sách cũng dẫn tới khác biệt giữa tăng trưởng kinh tế châu Âu và Mỹ. Châu Âu tập trung bảo vệ việc làm nên số lượng việc làm ở khu vực này hiện đã hồi về mức trước đại dịch. Ngược lại, Mỹ tập trung hỗ trợ thu nhập hộ gia đình, nên GDP của Mỹ tăng nhanh hơn. OECD dự báo kinh tế khu vực sử dụng đồng Euro (Eurozone) tăng 5,2% trong năm nay, còn kinh tế Mỹ tăng 5,6%.

Bên cạnh đó, việc cả thế giới tìm cách sống chung an toàn với Covid, trong khi một mình Trung Quốc theo đuổi “Zero Covid” cũng khiến kinh tế nước này đuối sức giữa lúc các nền kinh tế khác tăng tốc.

Chuỗi cung ứng toàn cầu đã rơi vào tình trạng “trở tay không kịp” khi nền kinh tế thế giới phục hồi mạnh mẽ sau đại dịch. Nhu cầu hàng hoá tăng vọt trong khi hoạt động sản xuất và vận tải không phục hồi với tốc độ tương ứng, khiến toàn bộ chuỗi cung ứng bị thắt lại ở nhiều điểm. Đại dịch bùng mạnh ở khu vực Đông Nam Á trong quý 3 buộc các nhà máy tại khu vực này phải đóng cửa hàng loạt. Một số cảng biển lớn ở Trung Quốc tắc cứng vì các biện pháp kiểm soát Covid ngặt nghèo. Khủng hoảng thiếu con chip do nhu cầu bùng nổ thiết bị công nghệ, rồi khủng hoảng thiếu điện ở Trung Quốc, thiếu container, thiếu tàu chở hàng, thiếu tài xế xe tải… tất cả đều khiến chuỗi cung ứng toàn cầu đã rối càng thêm rối.

Một trong những hệ quả của tình trạng tắc nghẽn chuỗi cung ứng là giá cước vận tải biển tăng vọt. Theo chỉ số cước vận tải biển Freightos FBX, giá cược vận tải một container 40 foot bằng đường biển trong tháng 12 đã giảm 15% từ mức kỷ lục trên 11.000 USD thiết lập hồi tháng 9. Nhưng trước đại dịch, mức giá cước này chỉ dưới 1.300 USD. Giới phân tích dự báo giá cước vận tải biển sẽ khó giảm về mức bình thường trước năm 2022.

Một hệ quả khác của tắc nghẽn chuỗi cung ứng toàn cầu là sự leo thang của lạm phát. Ngoài ra, lạm phát còn tăng do chính sách tiền tệ và tài khoá siêu lỏng lẻo của các quốc gia nhằm vực dậy nền kinh tế trong đại dịch. Bên cạnh sự phục hồi mạnh mẽ của nhu cầu tiêu dùng, giá lương thực-thực phẩm và giá nhiên liệu tăng chóng mặt cũng là những lý do quan trọng khác đẩy giá cả nói chung đi lên. Chỉ số giá lương thực-thực phẩm toàn cầu của Tổ chức Nông lương Liên hiệp quốc (FAO) tăng 1,6 điểm trong tháng 11 vừa qua, lên mức 134,4 điểm – mức cao nhất trong 1 thập kỷ. Giá dầu thô cũng tăng hơn 50% từ đầu năm.

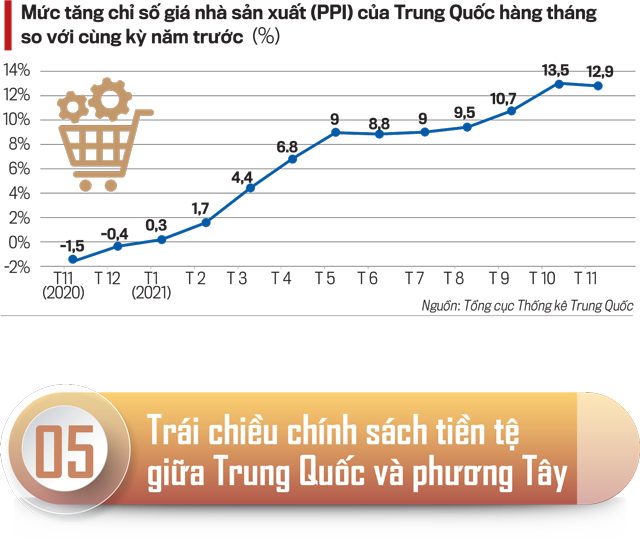

Trong số các nền kinh tế hàng đầu của thế giới, lạm phát “nóng” hơn cả ở Mỹ. Tháng 11, chỉ số giá tiêu dùng (CPI) của nước này tăng 6,8% so với cùng kỳ năm ngoái, mức tăng mạnh nhất 39 năm. Tại Trung Quốc, chỉ số giá nhà sản xuất (PPI) tăng 12,9% trong tháng 11, sau khi tăng 13,5% trong tháng 10 – mức tăng mạnh nhất 26 năm. Tại Eurozone, chỉ số CPI tháng 11 tăng 4,9%, mức tăng cao chưa từng thấy.

Lạm phát buộc nhiều quốc gia phải dịch chuyển khỏi chính sách tiền tệ siêu lỏng lẻo thời đại dịch. Trong cuộc họp chính sách tiền tệ cuối cùng của năm, Cục Dự trữ Liên bang Mỹ (Fed) đã tuyên bố đẩy nhanh cắt giảm chương trình nới lỏng định lượng (QE) và dự kiến tăng lãi suất 3 lần trong năm 2020. Vào hôm 16/12, Ngân hàng Trung ương Anh (BOE) trở thành ngân hàng trung ương lớn đầu tiên trên thế giới nâng lãi suất kể từ khi đại dịch bắt đầu, mặc cho nước này vẫn đang chứng kiến số ca nhiễm Covid mới cao kỷ lục.

Trái lại, sự giảm tốc của kinh tế Trung Quốc khiến Ngân hàng Trung ương nước này (POBC) phải chuyển từ siết chặt sang nới lỏng, cho dù lạm phát ở nền kinh tế lớn thứ nhì thế giới cũng đang nóng lên. Theo dự báo của Bloomberg, kinh tế Trung Quốc có thể chỉ tăng 4,5% trong quý 4/2021 so với cùng kỳ năm ngoái, từ chỗ tăng 4,9% trong quý 3 – mức tăng chậm nhất 1 năm.

Hôm 20/12, PBOC có động thái hạ lãi suất cơ bản lần đầu tiên kể từ tháng 4/2020. Trước đó hơn 1 tuần, cơ quan này đã có động thái cắt giảm tỷ lệ dự trữ bắt buộc lần thứ hai trong năm nay.

Khủng hoảng nợ trong ngành địa ốc Trung Quốc, mà tâm điểm là “gã khổng lồ” China Evergrande Group, đã khiến thị trường tài chính toàn cầu nhiều phen “toát mồ hôi” trong năm nay. Nỗi lo hình thành bong bóng tài sản đã khiến Chính phủ Trung Quốc triển khai một chiến dịch lớn từ năm 2020 nhằm kiểm soát hoạt động vay nợ trong lĩnh vực nhà đất. Ngoài ra, Bắc Kinh cũng tung một loạt biện pháp để hạn chế ảnh hưởng của các doanh nghiệp tư nhân lớn trong nhiều lĩnh vực, từ công nghệ, giao hàng, cho tới bất động sản và giáo dục online.

Những động thái chính sách của Bắc Kinh, cộng thêm tình hình kinh doanh trở nên khó khăn do đại dịch, đã đặt ra áp lực lớn lên các công ty địa ốc Trung Quốc. Evergrande – công ty từng được coi “quá lớn để đổ vỡ” – đã bị tổ chức đánh giá tín nhiệm Fitch Ratings “dán nhãn” vỡ nợ và đang chuẩn bị bước vào một cuộc tái cơ cấu nợ được xem vào hàng lớn nhất từ trước đến nay ở Trung Quốc.

Tình trạng đứt dòng tiền đã lan rộng sang các doanh nghiệp nhà đất lớn khác của Trung Quốc, nhưng giới phân tích cho rằng ảnh hưởng của khủng hoảng này sẽ được kiềm chế trong phạm vi Trung Quốc thay vì lan rộng ra thị trường tài chính toàn cầu.

Nhiều nhà quan sát từng hy vọng quan hệ Mỹ-Trung sẽ bớt căng thẳng một khi ông Biden lên cầm quyền. Vị Tổng thống của Đảng Dân chủ nhậm chức trong bối cảnh Covid-19 càn quét nước Mỹ và thế giới nên ưu tiên của ông tập trung vào các nỗ lực chống dịch. Mối quan hệ giữa hai nền kinh tế lớn nhất thế giới cũng không còn những pha biến động kịch tính như dưới thời cựu Tổng thống Donald Trump. Nhưng điều đó không có nghĩa là Washington và Bắc Kinh đã trở nên nồng ấm.

Hôm 15/11, ông Biden và Chủ tịch Trung Quốc Tập Cận Bình có cuộc gặp thượng đỉnh trực tuyến, cuộc gặp chính thức đầu tiên của hai nhà lãnh đạo kể từ khi ông Biden nhậm chức. Trong cuộc gặp, hai nhà lãnh đạo thống nhất đẩy mạnh liên lạc và hợp tác để giải quyết các thách thức của thế giới và bất đồng song phương. Tuy nhiên, giới phân tích cho rằng quan hệ Mỹ-Trung chưa có chuyển biến thực chất nào sau cuộc gặp này.

Thay vào đó, mối quan hệ giữa hai cường quốc tiếp tục căng thẳng âm ỉ: chiến tranh thương mại vẫn “treo” lơ lửng với thuế quan được áp lên hàng trăm tỷ USD hàng hoá của nhau, Mỹ không ngừng đưa thêm các doanh nghiệp và tổ chức Trung Quốc vào “danh sách đen” để áp các biện pháp trừng phạt. Đặc biệt, do lệnh cấm vận công nghệ của Mỹ, tập đoàn công nghệ khổng lồ Huawei của Trung Quốc tụt hạng mạnh về thị phần smartphone toàn cầu.

Bằng chính sách “ngoại giao vaccine”, Trung Quốc gia tăng ảnh hưởng ở nhiều khu vực như châu Phi và Mỹ-Latin. Trong khi đó, chủ trương của ông Biden là khôi phục các mối quan hệ đồng minh và đối tác sẵn có của nước Mỹ, vốn suy giảm dưới thời ông Trump, để hình thành một lực lượng đoàn kết đối trọng với sự nổi lên của Trung Quốc.

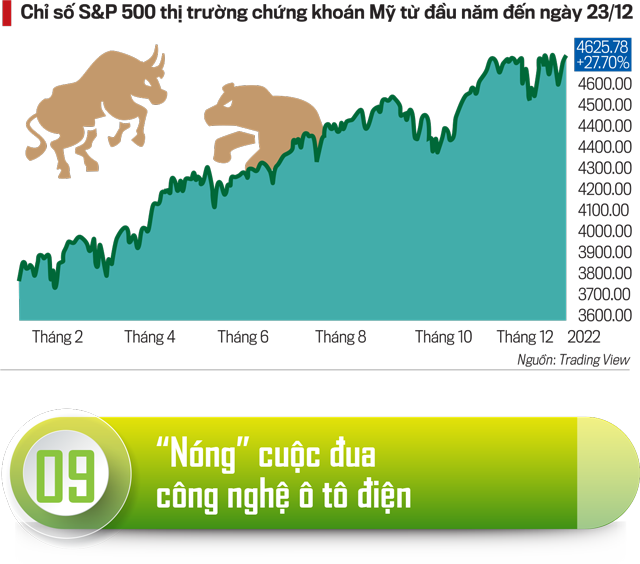

Mặc nỗi lo về đại dịch, thị trường tài chính toàn cầu đã có một năm 2021 rực rỡ với sự tăng giá mạnh mẽ được ghi nhận ở nhiều lớp tài sản. Chỉ số MSCI All Country World Index của chứng khoán thế giới đã tăng 17% từ đầu năm đến ngày 21/12. Tuy nhiên, sự tăng trưởng diễn ra không đồng đều. Trong khi chỉ số S&P 500 của thị trường chứng khoán Mỹ đã tăng gần 28%, chỉ số MSCI All Country Asia Index của chứng khoán châu Á-Thái Bình Dương giảm 1% tính đến ngày 21/12.

Giá vàng đã giảm khoảng 7%, nhưng dầu thô lại là một trong những tài sản tăng giá mạnh nhất. Giá dầu thô Brent giao sau tại thị trường London, giá tham chiếu của thị trường dầu lửa toàn cầu, đã tăng hơn 50% trong năm nay, từ ngưỡng 50 USD/thùng vào đầu năm lên gần 77 USD/thùng vào hôm 27/12. Giá dầu WTI giao sau tại New York đã tăng hơn 53%. Trong tháng 10, giá dầu Brent vượt 86 USD/thùng, cao nhất 3 năm, và giá dầu WTI lên gần 85 USD/thùng, cao nhất 7 năm. Đây là một sự phục hồi mạnh mẽ xét tới việc giá dầu có lúc giảm dưới 0 USD/thùng lần đầu tiên trong lịch sử vào tháng 4/2020.

Giá tiền ảo Bitcoin biến động chóng mặt và lập hàng loạt kỷ lục mới trong năm nay, với mức tăng từ đầu năm đạt hơn 70%. Sau khi lập đỉnh mọi thời đại gần 69.000 USD vào đầu tháng 11, giá Bitcoin những ngày cuối năm dao động quanh mức 50.000 USD.

Cổ phiếu meme tăng phi mã, công ty séc trắng (SPAC) trở thành trào lưu mới rồi nhanh chóng thoái trào, số vụ phát hành cổ phiếu lần đầu ra công chúng (IPO) kỷ lục cả về số lượng và giá trị vốn huy động, thị trường mua bán-sáp nhập doanh nghiệp (M&A) sôi động chưa từng thấy… Tất cả đều là những nét chấm phá ấn tượng trong bức tranh thị trường tài chính toàn cầu năm nay.

Theo dữ liệu từ MorningStar, năm 2021 có gần 1.500 công ty chào sàn trên toàn cầu, huy động gần 500 tỷ USD tiền vốn, tăng gấp đôi cả về số lượng và giá trị so với năm ngoái. Theo Dealogic, giá trị M&A toàn cầu năm nay đạt hơn 5.000 tỷ USD, xô đổ mọi kỷ lục trước đó.

Đại dịch không thể làm chậm lại cuộc đua trong các lĩnh vực công nghệ mới của thế giới năm nay, điển hình là lĩnh vực ô tô điện.

Các hãng xe lớn lần lượt công bố kế hoạch rót nhiều tỷ USD để đầu tư cho ô tô điện, nhằm đón đầu xu hướng dịch chuyển từ động cơ đốt trong sang động cơ điện. Tháng 6, General Motors (GM) cho biết sẽ đầu tư 35 tỷ USD cho lĩnh vực này trong thời gian từ 2020-2025. Tháng 7, hãng mẹ của Mercdes là Daimler tuyên bố sẽ rót 47 tỷ USD để điện hoá xe trong thời gian đến năm 2030. Cùng tháng 7, Stellantis (hãng xe thành lập năm 2021 trên cơ sở sáp nhập Tập đoàn Fiat Chrysler Automobiles của Mỹ-Italy và Tập đoàn PSA của Pháp) đưa ra kế hoạch rót 35,5 tỷ USD cho xe điện trong 5 năm từ 2021-2025.

Tháng 9, Ford nói sẽ chi 11,4 tỷ USD để phát triển các nhà máy sản xuất ô tô điện, dự kiến đến năm 2030 xe điện chiếm 40% doanh số của hãng. Cũng trong tháng 9, BMW tuyên bố đầu tư 24 tỷ USD cho sản xuất pin xe điện. Tháng 11, Nissan đưa ra kế hoạch đầu tư 17,6 tỷ USD để tăng sản lượng ô tô điện. Tháng 12, Toyota tuyên bố rót 35 tỷ USD để phát triển xe chạy điện đến năm 2030.

Cổ phiếu ô tô điện có sức hút đặc biệt lớn đối với giới đầu tư trong năm nay. Cổ phiếu Tesla đã tăng hơn 46% từ đầu năm, đưa hãng này trở thành nhà sản xuất ô tô đầu tiên trên thế giới đạt mốc vốn hoá 1.000 tỷ USD. Cổ phiếu một số startup ô tô điện cũng tăng chóng mặt, như Lucid tăng gần 280%. Rivian – một hãng sản xuất xe tải điện “vô danh” – vừa chào sàn đã đạt mức vốn hoá hơn 100 tỷ USD, lớn hơn cả vốn hoá của Ford và GM.

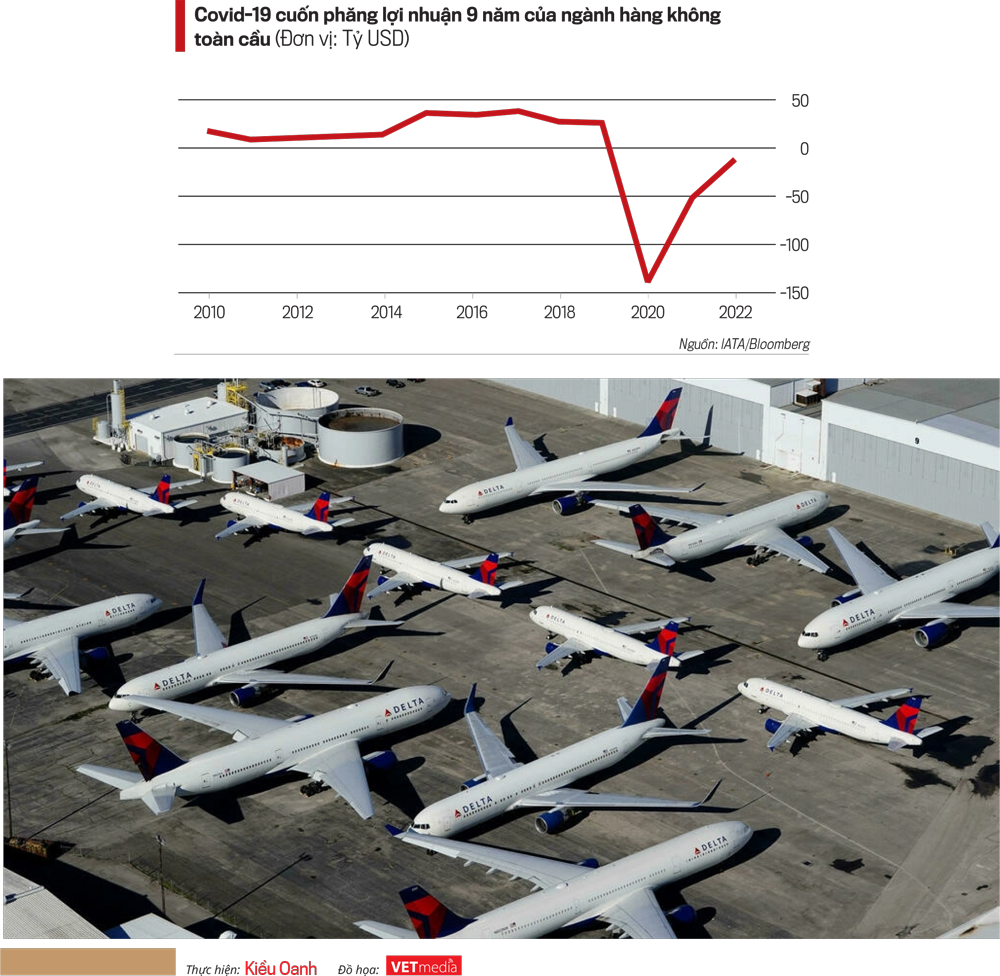

Du lịch-hàng không tiếp tục là một góc trầm buồn của bức tranh kinh tế thế giới năm nay, khi sự lây không ngừng của Sars-CoV2 khiến việc đi lại giữa các quốc gia tiếp tục bị hạn chế. Trong một dự báo đưa ra hồi tháng 10, Hiệp hội Vận tải hàng không quốc tế (IATA) dự báo Covid-19 sẽ khiến hãng hàng không trên toàn cầu thua lỗ tổng cộng trên 200 tỷ USD vì hạn chế đi lại sẽ kéo dài sang năm 2022.

Trong đó, IATA dự báo mức thua lỗ của ngành hàng không toàn cầu trong năm 2022 sẽ là 11,6 tỷ USD, từ mức lỗ ước tính khoảng 52 tỷ USD trong năm nay và 138 tỷ USD trong năm 2019.

Tuy nhiên, đó là dự báo được đưa ra trước khi biến chủng Omicron xuất hiện. Giới phân tích cho rằng với Omicron, triển vọng của ngành hàng không càng thêm phần ảm đạm. Theo dữ liệu từ FlightAware, các hãng bay trên toàn cầu đã huỷ hơn 6.000 chuyến bay trong 3 ngày của kỳ nghỉ Giáng sinh năm nay, từ hôm 24-26/12. Trong số này có 1.700 chuyến bay nội địa Mỹ hoặc ra, vào nước Mỹ.

VnEconomy 02/01/2022 01:07

01:07 02/01/2022