Đối với các tổ chức tài chính tham gia vào thị trường như công ty chứng khoán, ngân hàng thương mại, tôi đề nghị phải là người tuân thủ pháp luật trước tiên. Đồng thời, phải cung cấp thông tin cho nhà đầu tư một cách chuẩn xác, không để họ nhầm lẫn hay hỗ trợ nhà đầu tư nhỏ lẻ nghiệp dư trở thành nhà đầu tư chuyên nghiệp mua trái phiếu bằng mọi giá.

Hành vi vi phạm quy định về nhà đầu tư chứng khoán chuyên nghiệp đã quy định rõ ràng, nếu các tổ chức tài chính lựa chọn nhà đầu tư tham gia mua chứng khoán chào bán, phát hành riêng lẻ không đúng đối tượng theo quy định pháp luật, không lưu giữ tài liệu về việc lựa chọn nhà đầu tư tham gia mua chứng khoán chào bán, phát hành riêng lẻ theo quy định của pháp luật thì bị phạt tiền từ 100 triệu đồng đến 150 triệu đồng.

Đối với tổ chức cung cấp dịch vụ liên quan đến trái phiếu doanh nghiệp riêng lẻ, không đảm bảo việc chào bán, phát hành trái phiếu riêng lẻ đáp ứng đủ điều kiện theo quy định pháp luật, không đảm bảo các thông tin trong hồ sơ chào bán, phát hành trái phiếu riêng lẻ chính xác, trung thực, có thể kiểm chứng được, không gây hiểu nhầm và có đầy đủ những nội dung có thể ảnh hưởng đến quyết định của nhà đầu tư; không rà soát đối tượng tham gia mua trái phiếu phát hành riêng lẻ đảm bảo tuân thủ quy định pháp luật thì bị phạt tiền từ 200 triệu đồng đến 300 triệu đồng.

Thời gian tới, chúng tôi sẽ tập trung vào công tác phát triển cơ sở hạ tầng, phát triển thị trường thứ cấp cho cả trái phiếu doanh nghiệp phát hành ra công chúng và cả trái phiếu doanh nghiệp phát hành riêng lẻ. Bộ Tài chính cũng khuyến khích tạo điều kiện cho nhà đầu tư tổ chức chuyên nghiệp như quỹ đầu tư trái phiếu, quỹ hưu trí để cung cấp sản phẩm đầu tư cho nhà đầu tư, tạo ra sản phẩm đầu tư mới cho nhà đầu tư cá nhân tham gia.

Tôi cảm thấy vui vì thấy các doanh nghiệp Việt Nam chủ động xếp hạng tín nhiệm, để tăng tính minh bạch và tính khách quan về chất lượng hoạt động và hiệu quả hoạt động của doanh nghiệp với thị trường nói chung và các nhà đầu tư nói riêng.

Trong thị trường nợ nói chung và thị trường trái phiếu nói riêng, khi một doanh nghiệp phát hành trái phiếu, ngoài mục đích huy động vốn và với lãi suất hấp dẫn, một trong những mục tiêu doanh nghiệp đạt được, đó là xây dựng và hình thành một nền tảng nhà đầu tư. Nền tảng nhà đầu tư càng rộng, càng sâu sẽ tạo điều kiện cho doanh nghiệp có cơ hội tiếp cận thị trường vốn sau này càng ngày càng tốt hơn, thuận lợi hơn. Đồng thời, quy mô huy động vốn lớn hơn và chi phí hợp lý hơn để phục vụ cho hoạt động sản xuất kinh doanh ngày càng hiệu quả.

Tất nhiên, quá trình xây dựng nền tảng nhà đầu tư phụ thuộc vào tính minh bạch của chính doanh nghiệp, hiệu quả hoạt động kinh doanh, sự cam kết, nhất quán trong hành động của doanh nghiệp, thể hiện ra bằng kết quả hoạt động kinh doanh với các nhà đầu tư. Đây là một quá trình không tự nhiên có, mà doanh nghiệp cần có chiến lược, chủ động trong thực thi chiến lược. Từ đó, xây dựng một doanh nghiệp làm ăn bài bản, có tầm nhìn xa, xây dựng thương hiệu huy động vốn chuyên nghiệp, mà chúng tôi gọi vui với nhau là “con nợ chuyên nghiệp”. Doanh nghiệp cũng đều cần vốn vì quá trình kinh doanh là hoạt động liên tục. Việc xây dựng năng lực và vị thế huy động vốn là hết sức quan trọng.

Tuy nhiên, mô hình các công ty xếp hạng tín nhiệm không phải là phương pháp hoàn hảo, tuyệt đối an toàn cho tất cả thị trường tài chính và cho nhà đầu tư, mà chỉ là biện pháp, công cụ mang tính bổ trợ. Cần các giải pháp mang tính toàn diện khác, trong đó có chính sách, khung khổ pháp lý, cơ sở hạ tầng, sự tuân thủ và tính nghiêm túc và tính trách nhiệm, chuyên nghiệp của các doanh nghiệp, nhà phát hành. Đặc biệt, nâng cao nhận thức và hiểu biết của nhà đầu tư. Hơn ai hết, họ phải là người chịu trách nhiệm kiểm soát rủi ro cho các khoản đầu tư.

Hiện tại, thị trường trái phiếu doanh nghiệp vẫn phát triển rất mạnh. Trong khi đó, nền kinh tế lại bị tê liệt, đóng băng ở hàng loạt tỉnh thành do tác động từ đại dịch Covid-19. Chỉ trong 7 tháng đầu năm, hàng chục nghìn doanh nghiệp đã buộc phải đóng cửa. Nếu tình trạng này kéo dài đến cuối năm, có lẽ số lượng doanh nghiệp bị tạm ngừng kinh doanh sẽ lên tới con số 100 nghìn.

Không ai có thể dám chắc rằng, trong số doanh nghiệp trên không bao gồm những nhà phát hành trái phiếu doanh nghiệp. Mà nếu có thì chuyện gì sẽ xảy ra, thì khả năng trả nợ của họ trong tương lai chắc chắn sẽ suy giảm trầm trọng, chưa nói đến chuyện phá sản.

Như vậy, tình hình của trái phiếu doanh nghiệp không chỉ lắng đọng trong việc kiểm soát được hậu của quả những năm vừa qua. Chúng ta phải tìm lối thoát cho những năm sắp tới.

Theo tôi, đối với nhà quản lý, giải pháp quan trọng để bảo vệ nhà đầu tư chính là việc xếp hạng tín nhiệm, đồng thời phải sử dụng nó như một công cụ bắt buộc.

Còn đối với nhà đầu tư, vẫn biết trái phiếu doanh nghiệp được ngân hàng bảo lãnh thanh toán (tức ngân hàng sẽ trả nợ hộ nếu nhà phát hành không thể thực hiện nghĩa vụ) có độ rủi ro thấp và đi kèm lãi suất thấp, chỉ nhỉnh hơn ngân lãi suất gửi tiền tại ngân hàng một chút. Thế nhưng như đã nói, trong giai đoạn vô cùng khó khăn của nền kinh tế, đây không phải lúc để nhà đầu tư bùng nổ và kiếm lợi nhuận bằng mọi giá, mà là thời điểm của sự chọn lọc và cẩn trọng.

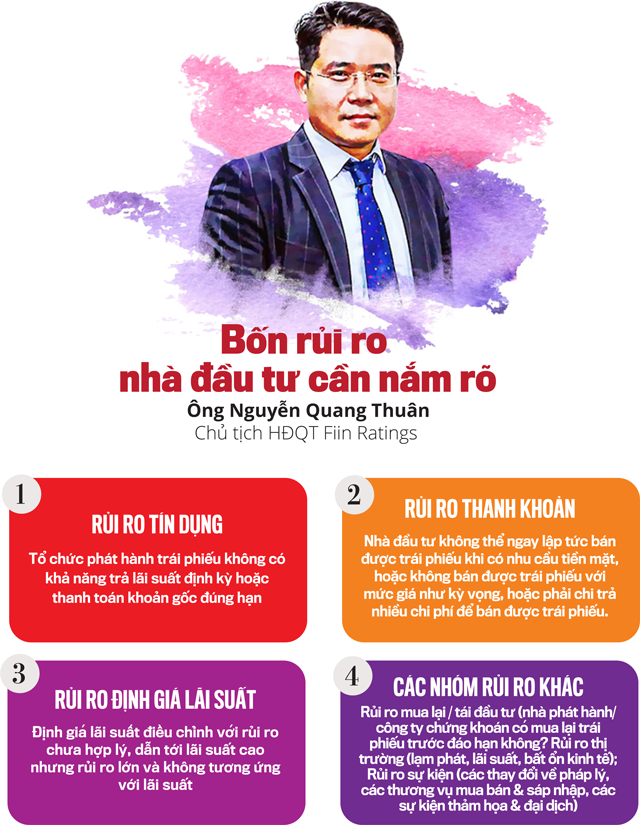

Có bốn rủi ro chính khi đầu tư vào thị trường trái phiếu mà các nhà đầu tư cần nhận diện.

Thứ nhất là rủi ro tín dụng, tổ chức phát hành trái phiếu không có khả năng trả lãi suất định kỳ hoặc thanh toán khoản gốc không đúng hạn.

Thứ hai là rủi ro thanh khoản, nhà đầu tư không thể ngay lập tức bán được trái phiếu khi có nhu cầu tiền mặt, hoặc không bán được trái phiếu với mức giá như kỳ vọng hoặc phải chi trả nhiều chi phí để bán được trái phiếu. Thanh khoản trung bình theo ngày của trái phiếu niêm yết là 131.3 tỷ đồng, tương đương với 0,75% giá trị phát hành trên HOSE là 17.530 tỷ đồng. Thanh khoản của thị trường này vẫn ở mức khiêm tốn với tỷ lệ luân chuyển của thị trường trái phiếu doanh nghiệp của Việt Nam chỉ ở mức 0,08 lần và đang ở mức rất nhỏ so với các quốc gia trong khu vực.

Rủi ro thứ ba là định giá lãi suất. Định giá lãi suất điều chỉnh với rủi ro chưa hợp lý, dẫn tới lãi suất cao nhưng rủi ro lớn và không tương xứng với lãi suất.

Cuối cùng, rủi ro khác bao gồm rủi ro mua lại, tái đầu tư, lạm phát, lãi suất, bất ổn kinh tế, các thương vụ mua bán sáp nhập, thảm họa hay đại dịch…

Để phòng tránh rủi ro, nhà đầu tư cần sử dụng tư vấn chuyên nghiệp, tự đánh giá rủi ro nếu có khả năng, đa dạng hóa kênh đầu tư cùng đặc điểm như quỹ trái phiếu, quỹ hưu trí… Phát hành trái phiếu nếu làm khéo sẽ trở thành kênh “cứu cánh” cho cho thị trường tài chính Việt Nam.

Đối tượng mua trái phiếu doanh nghiệp riêng lẻ được chia thành hai nhóm chính gồm nhà đầu tư tổ chức và nhà đầu tư cá nhân chuyên nghiệp.

Với nhà đầu tư tổ chức, họ thuê luật sư tư vấn, rà soát sức khỏe tài chính của doanh nghiệp trước khi đưa ra quyết định đầu tư. Hiểu đơn giản, quyết định đầu tư của nhóm này có đầy đủ thông tin và có cơ sở rõ ràng.

Còn nhà đầu tư cá nhân chuyên nghiệp thường thông qua các tổ chức tư vấn phát hành, sau đó mua trái phiếu do ngân hàng phân phối hoặc tự mua trực tiếp. Trong khi, các công ty tư vấn có thể bỏ qua một số yếu tố, nhẹ nhàng hơn trong việc đánh giá chỉ tiêu tài chính của doanh nghiệp phát hành.

Theo đó, rủi ro đối với nhà đầu tư cá nhân sẽ là sự bất cân xứng, thiếu hụt thông tin. Để bù đắp điều này, họ chỉ đành sử dụng niềm tin. Niềm tin được thể hiện ở hai yếu tố. Thứ nhất, năng lực quản trị và danh tiếng của doanh nghiệp. Thứ hai, tính minh bạch trong việc cung cấp các thông tin tài chính.

Mặt khác, không phải trái phiếu nào cũng giống nhau. Trái phiếu chính phủ có độ an toàn cao nhưng lãi suất thấp. Trái phiếu doanh nghiệp cũng có nhiều loại. Rủi ro tăng thì lãi suất thường cũng tăng.

Vì vậy, điều quan trọng nhất đối với nhà đầu tư cá nhân là phải cố gắng hiểu rõ nhà phát hành, hiểu rõ rủi ro mình đang đầu tư để tương xứng với lợi nhuận thu về. Trong trường hợp không thể tìm hiểu, họ có thể tìm đến sự trợ giúp của các nhà tư vấn quản lý danh mục đầu tư.

Cái khó của nhà đầu tư cá nhân, nhà đầu tư không chuyên nghiệp khi mua trái phiếu là: dù đã được kiểm soát kỹ hơn, chặt hơn, điều kiện đảm bảo nhưng vẫn còn bất cân xứng thông tin. Doanh nghiệp phát hành góc độ nào cũng là chuyên nghiệp rồi nhưng sẽ chỉ cung cấp thông tin chừng mực nào đó thôi, không sai, không gian nhưng lại không phản ánh hết mức độ rủi ro.

Với quá trình đảm bảo việc thanh toán, nhà đầu tư cá nhân khó xác định trái phiếu doanh nghiệp được bảo lãnh thanh toán hay bảo lãnh phát hành. Ví dụ khi tư vấn nhân viên ngân hàng chỉ nói bảo lãnh, nhưng nhà đầu tư lại dễ hiểu là đó là bảo lãnh thanh toán trong khi ngân hàng lại chỉ bảo lãnh phát hành.

Khi phát sinh nguy cơ doanh nghiệp phát hành mất khả năng thanh toán, đối phó không đơn giản chút nào. Nhà đầu tư cá nhân vốn là đối tượng yếu thế nên phải tập hợp lại với nhau, để thúc giục, đôn đốc, chất vấn nhà phát hành, hay ra tòa, đàm phán thương lượng chứ một hai ông thì tiếng nói yếu ớt, không xi nhê gì cả. Pháp lý cũng quy định đòi nợ không được thì kiện ra tòa, thi hành án, nhưng cuối cùng vẫn là họ có tiền để trả hay không.

11:00 30/08/2021