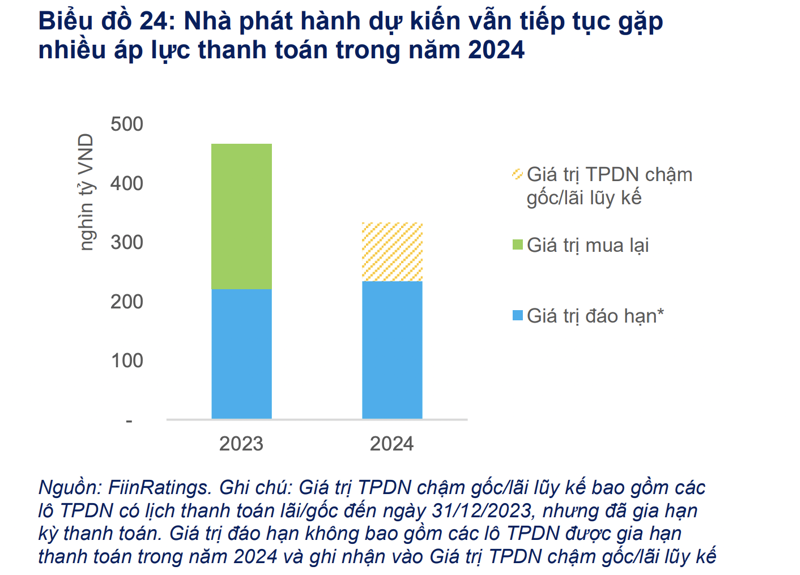

Năm 2024, ngoài 234 nghìn tỷ trái phiếu đáo hạn, thị trường còn thêm gánh nặng từ lô chậm trả 99,7 nghìn tỷ

So với năm 2023, thị trường sẽ đối mặt thêm gánh nặng từ các lô trái phiếu doanh nghiệp chậm gốc/lãi được gia hạn trước đó thông qua Nghị định 08, ước tính giá trị cần xử lý đạt 99,7 nghìn tỷ...

Thị trường trái phiếu doanh nghiệp riêng lẻ chứng kiến sự phục hồi nhẹ trong năm 2023, với giá trị phát hành mới đạt 345,8 nghìn tỷ tăng 8,6% so với cùng kỳ, số liệu thống kê từ FiinGroup.

Giá trị trái phiếu doanh nghiệp phát hành ra công chúng tăng trưởng vượt bậc khi đạt 37 nghìn tỷ tăng 74,6% so với cùng kỳ. Tổng quan thị trường, nhóm tổ chức tín dụng là động lực chính của thị trường khi chiếm 56,2% giá trị phát hành tăng 17,1 so với cùng kỳ, do nhu cầu phát hành trong 2H2023 nhằm tăng vốn đáp ứng tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn, theo sau là Bất động sản với 25,5% giá trị phát hành tăng 27,9% so với cùng kỳ.

Ước tính giá trị chậm trả gốc/lãi bao gồm cả những trái phiếu doanh nghiệp cơ cấu lại và giãn hoãn kỳ hạn đạt mức 195 nghìn tỷ của 135 nhà phát hành cho đến ngày 31/12/2023, chiếm 16,13% tổng trái phiếu doanh nghiệp đang lưu hành và 23,76% giá trị trái phiếu doanh nghiệp phi ngân hàng lưu hành tại đầu năm.

Về nhóm ngành, Bất động sản chiếm tỷ lệ chậm trả theo ngành lớn nhất (31%), tiếp đến là Năng lượng (47,1%) và Thương mại, dịch vụ (19,92%).

Sau khi Nghị định 08/2023/NĐ-CP cho phép cơ cấu lại nợ trái phiếu ra đời, các doanh nghiệp có xu hướng lựa chọn các phương án tái cấu trúc để xử lý vấn đề thanh khoản trước mắt.

Số liệu FiinRatings cho thấy, có 61,9% giá trị trái phiếu doanh nghiệp tái cấu trúc với gia hạn gốc/lãi chiếm 77,8% tổng giá trị trái phiếu doanh nghiệp tái cấu trúc là phương án được áp dụng phổ biến nhờ tính chất tối ưu chi phí và chỉ cần đồng thuận giữa hai bên liên quan, bên cạnh các phương án cần định giá phức tạp hơn như thanh lý tài sản đảm bảo, hoán đổi tài sản bất động sản hoặc quyền thu.

Một số lô trái phiếu doanh nghiệp cũng ghi nhận thay đổi các điều khoản như điều chỉnh lãi suất, bổ sung tài sản đảm bảo, cùng các cam kết khác. Trong giai đoạn tới, FiinGroup kỳ vọng tỷ lệ chậm trả sẽ tiếp tục tăng, song giá trị chậm thanh toán gốc/lãi trong năm 2024 sẽ thấp hơn so với năm 2023.

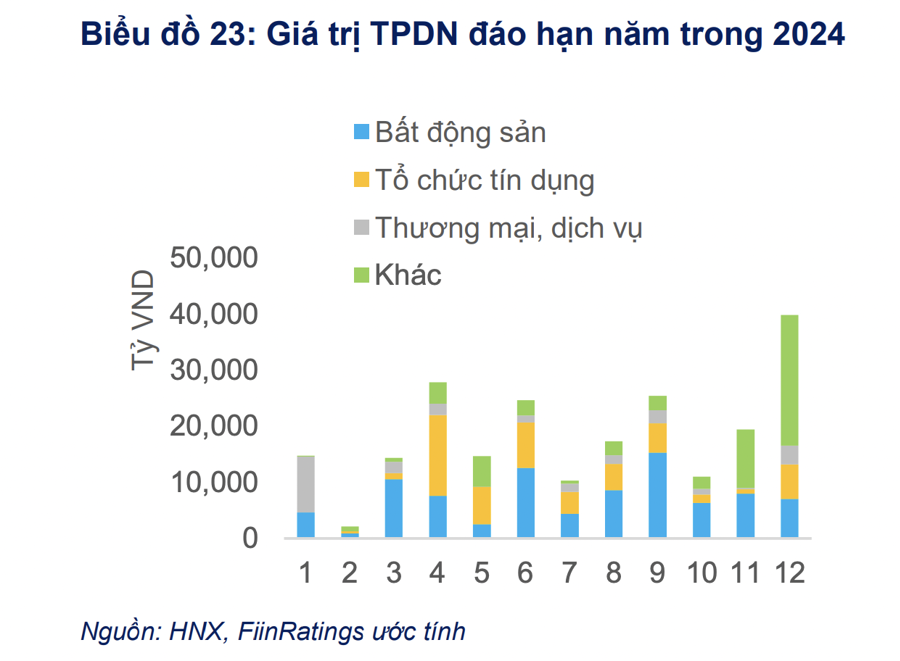

Trong năm 2024, giá trị trái phiếu doanh nghiệp đáo hạn được ước tính đạt 234 nghìn tỷ (+6,47% so với cùng kỳ). Trong đó ngành Bất động sản chiếm hơn 41% giá trị đáo hạn (-2,4% so với cùng kỳ), theo sau là tổ chức tín dụng với 22,2% giá trị đáo hạn (+7,1% so với cùng kỳ).

So với năm 2023, thị trường sẽ đối mặt thêm gánh nặng từ các lô trái phiếu doanh nghiệp chậm gốc/lãi được gia hạn trước đó thông qua Nghị định 08, ước tính giá trị cần xử lý đạt 99,7 nghìn tỷ.

Áp lực thanh toán của doanh nghiệp Bất động sản được dự kiến khó được giải tỏa khi thị trường chưa phục hồi hoàn toàn, vướng mắc pháp lý vẫn tiếp diễn vì độ trễ chính sách, và các doanh nghiệp cần thời gian để cân đối lại dòng tiền hoạt động. Rủi ro chậm trả của thị trường cũng sẽ gia tăng do một số điều khoản gia hạntrong Nghị định 08 đã hết hiệu lực lẫn áp lực từ các đợt phát hành trái phiếu doanh nghiệp có cam kết mua lại trong năm 2024.

Bên cạnh các thách thức và khó khăn kể trên, Fiingroup cũng kỳ vọng thị trường trái phiếu doanh nghiệp năm 2024 sẽ bước vào giai đoạn phát triển mới theo hướng chặt chẽ hơn với việc áp dụng những yêu cầu cao hơn đối với tất cả các thành viên tham gia thị trường, qua đó giúp cho hoạt động phát hành trái phiếu mới dần phục hồi.

Nhiều quy định trong Nghị định 65/2022/NĐ-CP bắt đầu có hiệu lực vào năm 2024 sẽ thiết lập kỷ luật chặt chẽ hơn đối với tất cả các bên liên quan và hỗ trợ cho việc khôi phục niềm tin của thị trường. Nhu cầu phát hành lớn của nhóm ngân hàng để bổ sung nguồn vốn và đáp ứng các chỉ tiêu an toàn tài chính sẽ dẫn dắt thị trường trái phiếu trong năm 2024.