Giá đất cho xây dựng trung tâm dữ liệu tại Việt Nam thấp nhất khu vực

Việt Nam có giá trung bình thấp nhất khu vực với 168 USD/m2 cho các dự án trung tâm dữ liệu…

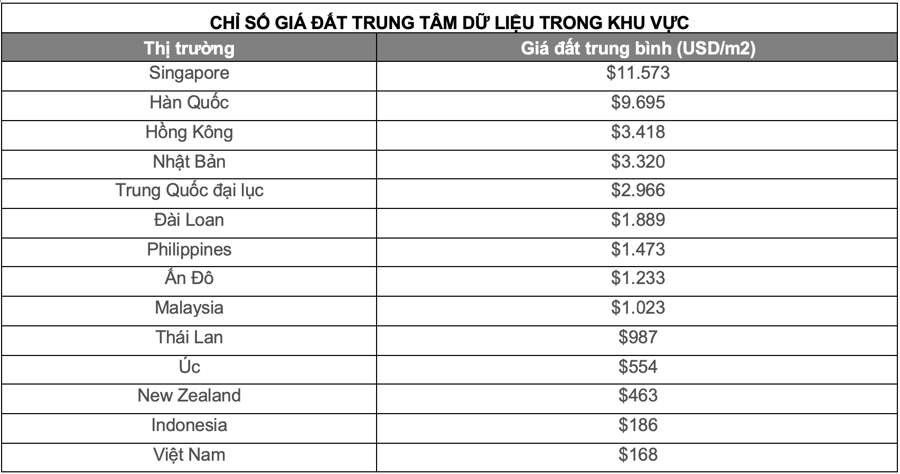

Cushman & Wakefield vừa công bố thống kê về chi phí phát triển dự án trung tâm dữ liệu năm 2023/2024 (bao gồm giá mua đất, chi phí phá dỡ và giải phóng mặt bằng, chi phí xây dựng) dựa trên 37 thành phố của 14 thị trường trọng điểm tại Châu Á Thái Bình Dương. Theo đó, có 5 thị trường có mức giá đất trung bình cao nhất khu vực.

Bao gồm: Singapore (11.573 USD/m2), Hàn Quốc (9.695 USD/m2), Hồng Kông (3.418 USD/m2), Nhật Bản (3.320 USD/m2) và Trung Quốc Đại Lục (2.966 USD/m2). Sự khan hiếm quỹ đất cùng với nguồn điện sẵn có, kết hợp với lãi suất gia tăng đã góp phần làm tăng giá mua đất tại các thị trường này.

Mức giá đắt đỏ kể trên có thể mang lại những cơ hội đầu tư tốt hơn cho các thị trường tại Đông Nam Á nhờ có giá đất cạnh tranh. Trong đó, Việt Nam có giá trung bình thấp nhất khu vực với 168 USD/m2 cho các dự án trung tâm dữ liệu.

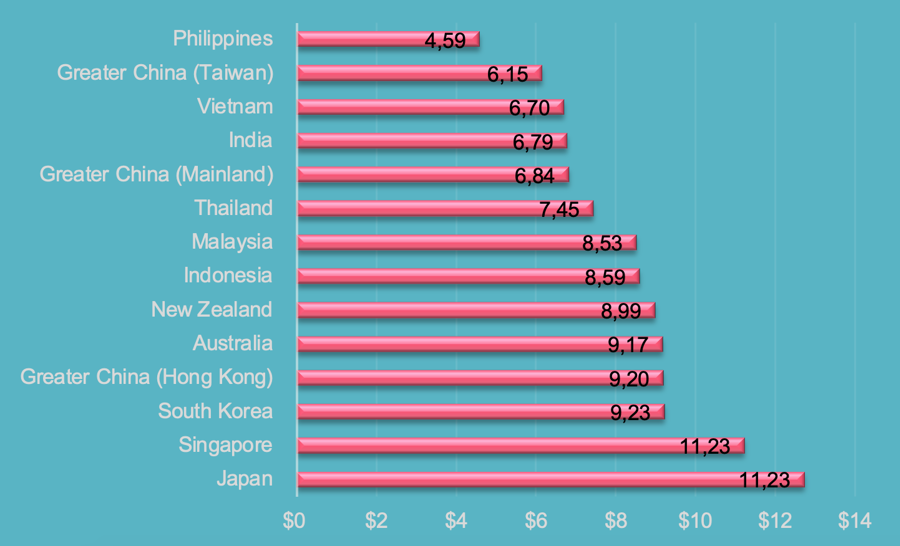

Đối với chi phí xây dựng, giá nguyên liệu thô, chi phí năng lượng và vận chuyển vẫn chưa có dấu hiệu giảm và đang "neo" ở mức cao nhất mọi thời đại, điều này thúc đẩy chi phí xây dựng cao kỷ lục, tính theo USD trên Watt.

Cụ thể, 5 thị trường có giá xây dựng cao nhất khu vực là Nhật Bản (12,73 USD/W), Singapore (12,73 USD/W), Hàn Quốc (12,73 USD/W), Hồng Kông (12,73 USD/W) và Úc (12,73 USD/W), với mức tăng chi phí hàng năm điển hình ở Singapore là 8% và Úc là 3,5%.

Ngược lại, 5 thị trường có giá xây dựng thấp nhất là Philippines (12,73 USD/W), theo sau đó là Đài Loan (12,73 USD/W), Việt Nam, Ấn Độ và Trung Quốc Đại Lại lần lượt là 6,70 USD/W, 6,79 USD/W và 6,84 USD/W.

Hiện nay, Châu Á Thái Bình Dương đang là khu vực chứng kiến sự mở rộng mạnh mẽ của các thị trường trung tâm dữ liệu. Tính đến hiện tại, toàn khu vực có 9,8GW công suất đang hoạt động, với 3,4GW công suất đang được xây dựng và 8,8GW công suất đang trong kế hoạch.

Các thị trường phát triển tiếp tục dẫn đầu tăng trưởng mặc dù đang đối mặt với những hạn chế về quỹ đất và nguồn cấp điện. Trong đó, Bắc Kinh và Thượng Hải lần lượt có công suất hoạt động trên 1GW. Singapore, Tokyo và Sydney đang trên đà vượt qua 1GW công suất hoạt động lần lượt vào năm 2024 và 2026. Theo sau là các thị trường Hồng Kông với công suất hoạt động hơn 500MW; Mumbai và Seoul dự kiến sẽ đạt được cột mốc 500MW vào năm 2024.

Tại Việt Nam, theo bà Trang Bùi, Tổng Giám Đốc Cushman & Wakefield, so với các thị trường trưởng thành, thị trường trung tâm dữ liệu tại Việt Nam vẫn còn đang trong giai đoạn sơ khai với tốc độ phát triển khiêm tốn hơn. Tuy nhiên, với chi phí xây dựng và giá đất cạnh tranh, cùng với vị trí địa lý đắc địa, Việt Nam là thị trường mới nổi luôn nằm trong tầm ngắm của các nhà đầu tư. Cụ thể, TP.HCM và Hà Nội đang sở hữu 45MW công suất đang hoạt động, 16MW đang xây dựng và triển vọng sẽ có thêm 40MW trong tương lai, với tỷ lệ trống là 42%.

Theo Cushman & Wakefield, các nhà đầu tư vẫn luôn tìm kiếm cơ hội đầu tư vào khu vực, mặc dù còn nhiều vấn đề cần được cải thiện, như quy trình phê duyệt quy hoạch dự án, phục hồi chuỗi cung ứng, tăng cường đầu tư thị trường vận tải và hậu cần, chi phí nhiên liệu, thị trường vật liệu và lao động tăng cao - tất cả điều này đều có thể là nguyên nhân góp phần làm tăng chi phí xây dựng.

Mặc dù lĩnh vực này đang hấp dẫn, nhưng ông Gordon Marsden, Trưởng bộ phận Thị trường vốn, Châu Á Thái Bình Dương của Cushman & Wakefield, cho rằng liệu lượng đầu tư có đủ sức đưa trung tâm dữ liệu trở thành tài sản chủ đạo hay không vẫn còn phải tiếp tục theo dõi. Giả sử có 3% đến 8% tài sản tồn kho được giao dịch như hình thức bán tài sản riêng lẻ hoặc bán danh mục đầu tư trong thập kỷ tới, điều đó có thể xảy ra.

Trong khi đó, hoạt động tìm quỹ đất để xây dựng trung tâm dữ liệu vẫn tiếp tục ở cả thị trường mới nổi và phát triển trên khắp Châu Á Thái Bình Dương. Ngày càng khó tìm được đất có quy hoạch và nguồn điện sẵn có, cũng như không có điều kiện hợp đồng ràng buộc, với mức giá khả thi về mặt thương mại.

“Đã có sự gia tăng hoạt động đầu cơ quỹ đất đối với các địa điểm chưa có nguồn điện hoặc phê duyệt quy hoạch, cũng như các địa điểm có đủ yếu tố để tái phát triển thành trung tâm dữ liệu”, ông Gordon Marsden cho biết.