Fintech xanh tại Việt Nam vẫn chưa phát triển tương xứng với tiềm năng

Bảo Bình

17/09/2025

Chia sẻ

Phát triển bền vững trong lĩnh vực công nghệ tài chính không còn là một sự lựa chọn, mà đã trở thành điều kiện tiên quyết đối với các quốc gia để thúc đẩy phát triển bền vững nói chung của nền kinh tế…

Trong kỷ nguyên số, công nghệ tài chính (Fintech) đã trở thành một lực lượng thúc đẩy mạnh mẽ sự phát triển của khu vực tài chính, góp phần đưa công nghệ thông tin và các công nghệ hiện đại vào trong những sản phẩm, dịch vụ tài chính truyền thống. Sự kết hợp này đã mang lại nhiều lợi ích cho người dùng, doanh nghiệp, nhà đầu tư cũng như toàn bộ nền kinh tế.

NHẬN THỨC CỦA CÁC BÊN LIÊN QUAN VỀ FINTECH XANH VẪN CÒN NHIỀU HẠN CHẾ

Đáng chú ý, sự phát triển của công nghệ tài chính không chỉ dừng lại ở việc tối ưu hóa hiệu quả kinh tế, mà còn mở rộng ảnh hưởng sang các lĩnh vực khác như thúc đẩy tài chính toàn diện, tăng cường công bằng xã hội và triển khai những giải pháp thân thiện với môi trường.

Chính vì vậy, nhiều quốc gia trên thế giới đã đầu tư mạnh mẽ vào Fintech, coi đây không chỉ là một công cụ hay động lực cho tăng trưởng, mà còn là một trụ cột quan trọng để hướng tới mục tiêu phát triển bền vững.

Theo TS. Lương Thị Thu Hằng, Viện Ngân hàng-Tài chính, Đại học Kinh tế Quốc dân, sự phát triển bền vững trong lĩnh vực công nghệ tài chính không còn là một sự lựa chọn, mà đã trở thành điều kiện tiên quyết đối với các quốc gia để thúc đẩy phát triển bền vững nói chung của nền kinh tế.

Khái niệm “phát triển bền vững” trong lĩnh vực công nghệ tài chính được hiểu là quá trình phát triển an toàn và lành mạnh của ngành, nhằm hướng tới những mục tiêu không chỉ là tăng trưởng kinh tế, mà còn là mở rộng khả năng tiếp cận tài chính cho toàn dân, thúc đẩy công bằng xã hội và thực hiện trách nhiệm với môi trường.

"Fintech xanh (Green Fintech) chính là công cụ mạnh mẽ nhất cho mục tiêu phát triển bền vững thông qua quá trình số hóa và cung cấp các sản phẩm tài chính xanh”, TS. Hằng nói. Nhiều ngân hàng và công ty Fintech lớn ở Việt Nam đã đi đầu trong việc áp dụng hợp đồng điện tử, hóa đơn điện tử, và sao kê điện tử. Những giải pháp này giúp hạn chế tối đa việc sử dụng giấy trong giao dịch hàng ngày, góp phần trực tiếp bảo vệ tài nguyên rừng.

Đặc biệt, hiện nay, một số công ty Fintech tiên phong đã triển khai các sản phẩm tài chính chuyên biệt, hỗ trợ các doanh nghiệp có nhu cầu chuyển đổi sang sử dụng năng lượng sạch, đặc biệt là năng lượng mặt trời.

“Đây là những bước đi đầu tiên nhưng vô cùng quan trọng, tạo ra kênh dẫn vốn hiệu quả cho các dự án thân thiện với môi trường”, TS. Hằng nói. “Trong khu vực Đông Nam Á, một số quốc gia đã bước đầu triển khai thành công các sản phẩm Green Fintech. Tuy nhiên, tại Việt Nam, lĩnh vực này vẫn đang ở những bước khởi đầu”.

NHỮNG RÀO CẢN LỚN VỚI FINTECH TẠI VIỆT NAM

Nguyên nhân chính là do chưa có khung pháp lý dành riêng cho Green Fintech, đồng thời nhận thức của các bên liên quan — bao gồm người dùng, nhà đầu tư và cả doanh nghiệp Fintech — vẫn còn rất hạn chế, do đó "Fintech Xanh" tại Việt Nam vẫn chưa thể phát triển tương xứng với tiềm năng. Nguyên nhân đến từ những rào cản lớn mà toàn ngành Fintech đang phải đối mặt, trong đó có những vấn đề đặc thù của riêng lĩnh vực này.

Thứ nhất là rào cản về khung pháp lý trong lĩnh vực Fintech. Đây là rào cản trực tiếp và nghiêm trọng nhất. Theo TS. Lương Thị Thu Hằng, lĩnh vực Fintech tại Việt Nam vẫn chưa có một bộ khung pháp lý chung, thống nhất và cụ thể. Các quy định liên quan đến Fintech đang nằm rải rác trong nhiều văn bản pháp luật khác nhau như Luật Các tổ chức tín dụng, Luật Giao dịch điện tử, Luật An ninh mạng…

“Việc thiếu một khung pháp lý thống nhất khiến các quy định dễ bị chồng chéo, tạo ra những khoảng trống pháp lý, kéo theo các rủi ro pháp lý đáng kể”, TS. Hằng nói. Rủi ro pháp lý làm doanh nghiệp Fintech gặp khó khăn trong xin cấp phép, trong việc tuân thủ các quy định về phòng chống rửa tiền, về xác minh danh tính khách hàng… từ đó làm gia tăng chi phí tuân thủ.

Đồng thời, rủi ro pháp lý cũng khiến cơ quan quản lý nhà nước gặp khó khăn trong việc giám sát, còn các nhà đầu tư thì dè dặt khi tham gia thị trường Fintech tại Việt Nam. Người tiêu dùng cũng trở nên thiếu niềm tin, cảm thấy không an toàn và không được bảo vệ, dẫn đến tâm lý e ngại khi sử dụng sản phẩm Fintech.

Gần đây nhất, Nghị định 94/2025/NĐ-CP có hiệu lực từ ngày 01/07/2025 đã đánh dấu một bước tiến lớn trong quản lý Fintech tại Việt Nam. Tuy nhiên, phạm vi áp dụng của cơ chế thử nghiệm có kiểm soát (sandbox) theo Nghị định 95 hiện mới chỉ giới hạn trong ba lĩnh vực là: chấm điểm tín dụng, chia sẻ dữ liệu (open API) và cho vay ngang hàng (P2P lending). Do đó, cần tiếp tục nghiên cứu để mở rộng phạm vi áp dụng của sandbox ra nhiều mảng khác của Fintech.

Thứ hai là rào cản về an ninh mạng và rủi ro bảo mật dữ liệu. Theo thống kê của Cục An ninh mạng và phòng chống tội phạm công nghệ cao (Bộ Công an), năm 2024, số lượng sự cố an ninh thông tin ở Việt Nam đã tăng 60% so với năm 2023 — một con số rất đáng lo ngại.

Việt Nam đang phải đối mặt với nguy cơ ngày càng gia tăng của các loại tội phạm mạng như tấn công bằng phần mềm độc hại, lừa đảo trực tuyến, hay rò rỉ thông tin cá nhân.

Thứ ba là rào cản về thiếu vốn của các công ty Fintech. Hầu hết các công ty Fintech là các startup, đều gặp khó khăn lớn trong việc huy động vốn từ các quỹ đầu tư, đặc biệt là quỹ đầu tư mạo hiểm. TS. Hằng cho rằng một trong những nguyên nhân hàng đầu là khung pháp lý quản lý Fintech tại Việt Nam còn thiếu đồng bộ, chưa hoàn thiện.

Ngoài ra, năng lực quản lý tài chính và quản trị rủi ro của chính các doanh nghiệp Fintech cũng còn hạn chế, làm giảm niềm tin của nhà đầu tư.

“Khi thiếu vốn, các công ty Fintech không thể đầu tư nâng cấp hạ tầng công nghệ, không thể phát triển sản phẩm mới, thậm chí gặp khó khăn trong việc duy trì chất lượng sản phẩm hiện có, từ đó làm giảm trải nghiệm người dùng”, chuyên gia cho biết.

Thứ tư là rào cản về khoảng cách số và bất bình đẳng trong tiếp cận tài chính. Mặc dù tỷ lệ người dân khu vực nông thôn có truy cập Internet đã tăng lên, nhưng chất lượng đường truyền vẫn còn yếu và không ổn định.

Bên cạnh đó, dân trí số và dân trí tài chính ở nông thôn, vùng sâu vùng xa vẫn thấp hơn nhiều so với thành thị, làm gia tăng khoảng cách số, từ đó làm trầm trọng thêm sự bất bình đẳng trong tiếp cận tài chính giữa các nhóm dân cư.

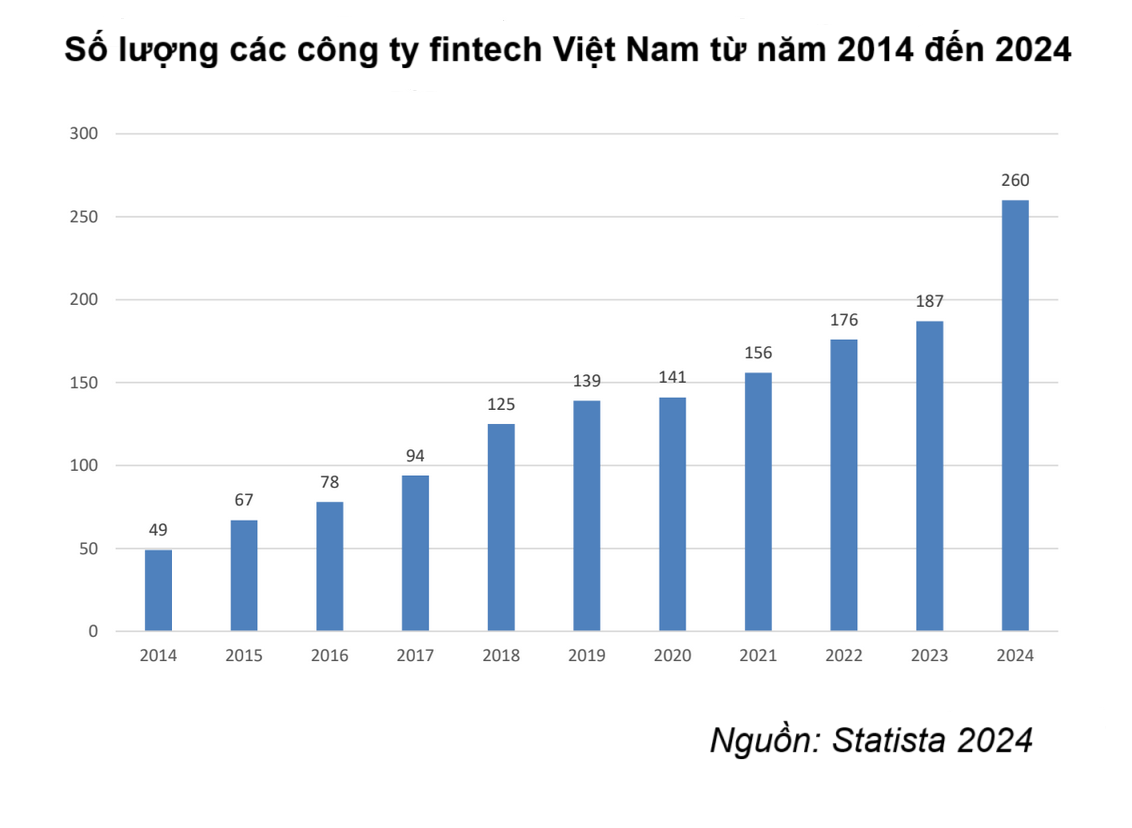

Theo thống kê của Statista năm 2024, số lượng công ty Fintech tại Việt Nam đã tăng mạnh, từ 49 công ty vào năm 2014 lên tới 260 công ty vào năm 2024.

Cùng với đó, quy mô thị trường Fintech tại Việt Nam cũng có sự tăng trưởng vượt bậc, tăng từ 0,8 tỷ USD vào năm 2014 lên tới 16,9 tỷ USD vào năm 2024 và dự báo sẽ tiếp tục tăng mạnh, đạt khoảng 52 tỷ USD vào năm 2028 với tốc độ tăng trưởng hằng năm khoảng 14,2%.

Sự chuyển dịch sang chiplet và đóng gói tiên tiến diễn ra trong bối cảnh nhu cầu bán dẫn toàn cầu tăng trưởng chưa từng có, chủ yếu nhờ AI. Chính sự thay đổi của ngành bán dẫn đang tạo ra cơ hội đặc biệt cho các quốc gia đang phát triển như Việt Nam…

Con đường để Việt Nam đạt được chủ quyền trí tuệ nhân tạo (AI) không nằm ở việc đối đầu với các ông lớn công nghệ, mà cần phát triển những hệ thống AI chuyên biệt đáp ứng nhu cầu trong nước.

Các doanh nghiệp và quỹ đầu tư quốc tế luôn ưu tiên những thị trường token hóa tài sản có khung pháp lý rõ ràng, ổn định và cởi mở. Vì vậy, cơ hội với Việt Nam sẽ nằm ở việc xây dựng một môi trường pháp lý phù hợp...

Sự thay đổi trong cách nhìn nhận về lao động nền tảng đang buộc các quốc gia, trong đó có Việt Nam, phải tính lại cơ chế an sinh cho một lực lượng lao động mới…

Việt Nam đang sở hữu lợi thế hiếm có khi kết hợp thành công giữa định hướng thúc đẩy công nghệ từ Chính phủ, sự dẫn dắt của doanh nghiệp nội địa và làn sóng khởi nghiệp năng động để bước vào chuỗi giá trị công nghệ cao toàn cầu.

Các công nghệ mới như token hóa và blockchain có thể thay đổi cách phát hành, ghi nhận và chuyển giao tài sản, nhưng chúng không thay đổi bản chất của tài sản đó…

Những công nghệ mới có thể tạo ra đột phá về kỹ thuật, nhưng đó chưa phải là lý do đủ để thuyết phục nhà đầu tư rót vốn…

Nếu trước đây ứng viên chủ yếu được đánh giá qua kiến thức về thuật toán, mô hình, thì nay câu hỏi trọng tâm là khả năng ứng dụng AI để giải quyết các bài toán kinh doanh…

Thị trường tài sản mã hóa toàn cầu đang phải đối mặt với làn sóng tấn công mạng ngày càng phức tạp, gây thiệt hại hàng tỷ USD mỗi năm…

Nhiều startup chỉ đặt mục tiêu giải quyết bài toán trong phạm vi một khu công nghiệp, một tỉnh hoặc thị trường Việt Nam. Rất ít nhóm ngay từ đầu nghĩ tới thị trường ASEAN hay quy mô toàn cầu...