-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Tiền có xuất hiện đúng thời điểm?

Vài ngày nữa là các thông tin kết quả kinh doanh sẽ xuất hiện dồn dập. Dòng tiền phải bộc lộ để thị trường có cơ hội đi lên một cách thuyết phục

Vài ngày nữa là các thông tin kết quả kinh doanh sẽ xuất hiện dồn dập. Dòng tiền phải bộc lộ để thị trường có cơ hội đi lên một cách thuyết phục.

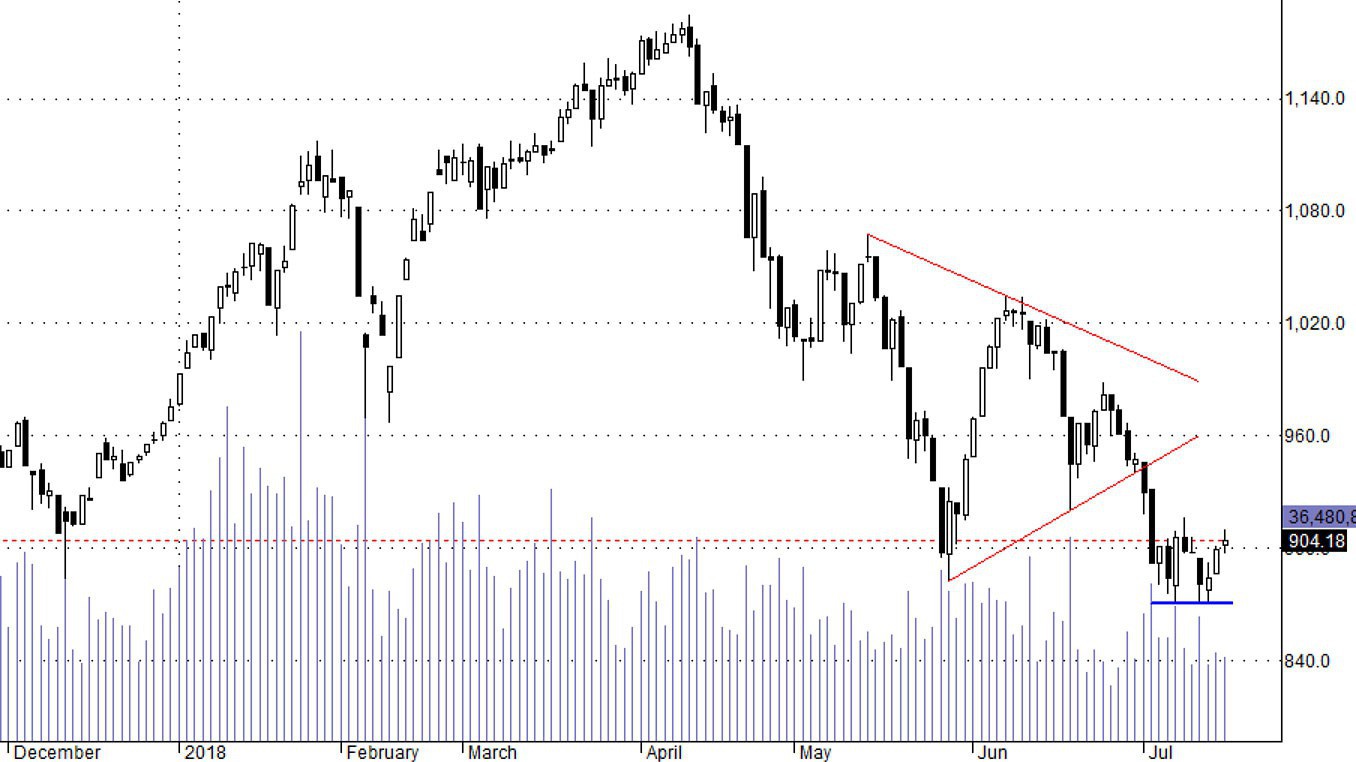

Thị trường ngày 16/7/2018:

Thanh khoản không thật sự cải thiện được trong ngày hôm nay và thị trường vẫn dao động không ổn định dù cuối phiên lại có một đợt đẩy trụ lên.

Các chỉ số tăng sang phiên thứ 3 và tiếp tục lên cao hơn so với đáy ngắn hạn. Diễn biến này tiếp tục củng cố cơ hội tạo đáy tuần trước và đang hình thành vùng đáy. Tuy nhiên do mức tăng vẫn nhẹ và vẫn nằm trong một vùng dao động, nên thị trường chưa bộc lộ xu thế ngắn hạn mới.

Hiện tại VN30 vẫn đang đi ngang trong khu vực 870-917 điểm. Đây có khả năng cao là vùng tích lũy tạo đáy và sẽ được xác nhận khi vượt lên trên vùng này. Ẩn số lúc này là thanh khoản. Dòng tiền vào khá nhỏ nhưng không phải là không có cơ hội đột phá. Thị trường hoàn toàn có thể đi lên trên cơ sở thanh khoản thấp và khi lên một đoạn rõ rệt mới bắt đầu hút tiền vào. Các phiên điều chỉnh đều cho thấy áp lực bán không lớn nên có thể vùng cản T sẽ không chịu nhiều áp lực.

Thị trường vẫn trong bối cảnh thuận lợi để xuất hiện nhịp phục hồi ngắn hạn khi không có thông tin bất lợi nào mới và kết quả kinh doanh đang xuất hiện. Đây cũng là lý do khiến áp lực bán đang giảm xuống vì cổ phiếu có được lực hỗ trợ từ các yếu tố cơ bản, cộng với mức điều chỉnh khá sâu và thị trường tạm thời hình thành một vùng hỗ trợ ngắn hạn đang đứng vững.

Nhịp tăng từ kết quả kinh doanh thường tạo sự phân hóa rất rõ và bây giờ dòng tiền vẫn chưa thấy vận động mạnh, nên khả năng tăng đồng loạt là không cao. Hiện đã là tuần thứ 3 của tháng 7 và từ cuối tuần này các thông tin kết quả kinh doanh sẽ xuất hiện dồn dập. Nếu dòng tiền không lựa chọn thời điểm này thì có khả năng sẽ không xuất hiện.

Liên quan đến dòng tiền, đang có sự đổ lỗi từ mức thanh khoản ngày càng yếu của thị trường cơ sở là do chạy sang thị trường phái sinh. Thực tế lượng tiền giao dịch hàng ngày trên thị trường phái sinh là rất nhỏ so với thị trường cơ sở. Tuy ngày nào cũng có 13-14k tỷ được ghi nhận, nhưng đó là giá trị danh nghĩa, còn tiền thực chỉ khoảng 12-15% số này.

Ngoài ra, số lần quay vòng giao dịch trên thị trường phái sinh rất lớn (do tính chất T0) nên cùng 1 khoản tiền ký quỹ, có thể giao dịch 10-20 lần, từ đó đẩy giá trị giao dịch chung lên từng đó lần.

Ví dụ rõ nhất là chênh lệch rất lớn giữa số OI tăng thêm hàng ngày và tổng khối lượng hợp đồng được giao dịch trong ngày. Tuần trước có phiên đỉnh điểm lượng hợp đồng tháng 7 giao dịch khoảng 155k hợp đồng nhưng OI tăng thêm chưa tới 2k. Hàng trăm ngàn hợp đồng thực chất là đóng mở liên tục và mỗi lần đóng mở lại được ghi nhận cộng dồn lại, nhưng lượng tiền ký quỹ thì chỉ có một khoản cố định.

Nếu thị trường cơ sở thật sự đang cạn tiền do thị trường phái sinh năng động hơn thì có lẽ không còn trông đợi gì vào thị trường cơ sở được nữa. Một thị trường phái sinh mà quỹ muốn phòng vệ cho danh mục bé xíu tầm 50 triệu USD đổ lại đã chật vật, di chuyển 100 hợp đồng vẫn khiến giá nhảy loạn xạ mà vẫn có thể khiến thị trường cơ sơ cạn tiền thì thị trường cơ sở là quá mong manh.

Chốt lại, dòng tiền lớn vẫn chưa xuất hiện một cách rõ ràng. Nếu một nhịp tăng ngắn hạn xuất hiện trên cơ sở thiếu tiền, đó sẽ là nhịp tăng bị giới hạn.

Giao dịch:

Không giao dịch.

* "Blog chứng khoán" mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

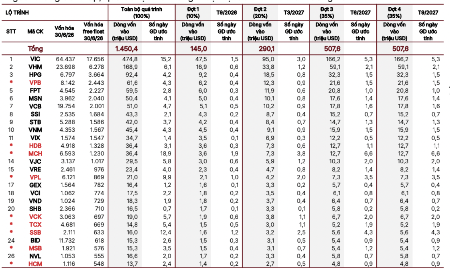

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

SSI Research: Tỷ lệ nợ xấu ngành ngân hàng tăng trong quý 2/2026, bao phủ nợ xấu giảm

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

Thanh khoản trên HNX tăng 15% bất chấp chỉ số giảm mạnh trong tháng 7

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...