-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Bùng nổ quỹ đầu tư chỉ số - “Bong bóng” mới sẽ châm ngòi khủng hoảng tài chính?

Dòng tiền đổ vào các quỹ đầu tư chỉ số đang làm méo mó, thổi bùng các đợt tăng giá cổ phiếu và trái phiếu không khác gì nhu cầu CDO thổi bùng quy mô các khoản cho vay dưới chuẩn cách đây hơn một thập kỷ

Những lo lắng về đoạn cuối chu kỳ bùng nổ của thị trường chứng khoán toàn cầu xuất hiện ngày càng nhiều. Nhưng cũng giống như cuộc khủng hoảng 2008, điều gì sẽ đóng vai trò của các khoản vay dưới chuẩn và các khoản nợ thế chấp đảm bảo bằng tài sản CDO để khởi động một cuộc khủng hoảng mới?

Không gì đáng chú ý hơn quan điểm của chính một trong những nhà đầu tư đã lên tiếng cảnh báo sớm nhất về cuộc khủng hoảng dưới chuẩn 2008, Michael Burry, "ngôi sao" trong tác phẩm nổi tiếng "The Big Short" viết về cuộc khủng hoảng này.

Nhà quản lý quỹ nổi tiếng và thắng lớn nhờ đặt cược chống lại các CDO thời kỳ 2008 cho rằng, dòng tiền khổng lồ trên toàn cầu đang đổ vào ngày càng nhiều các quỹ đầu tư chỉ số có nét tương đồng với sự bùng nổ của các khoản vay được thế chấp bằng tài sản thời kỳ trước 2008. Dòng tiền đổ vào các quỹ đầu tư chỉ số hiện đang làm méo mó, thổi bùng các đợt tăng giá cổ phiếu và giá trái phiếu không khác gì nhu cầu mua khổng lồ với các CDO thổi bùng quy mô các khoản cho vay dưới chuẩn cách đây hơn một thập kỷ.

"Nếu dòng vốn này đảo chiều, và sẽ đảo chiều ở một thời điểm nào đó, đây sẽ là thời điểm tồi tệ nhất. Cũng giống như mọi cuộc khủng hoảng khác, bong bóng càng lớn thì khi phát nổ càng gây ra hậu quả lớn", Michael Burry đã viết như vậy trong một email trả lời phỏng vấn hãng Bloomberg.

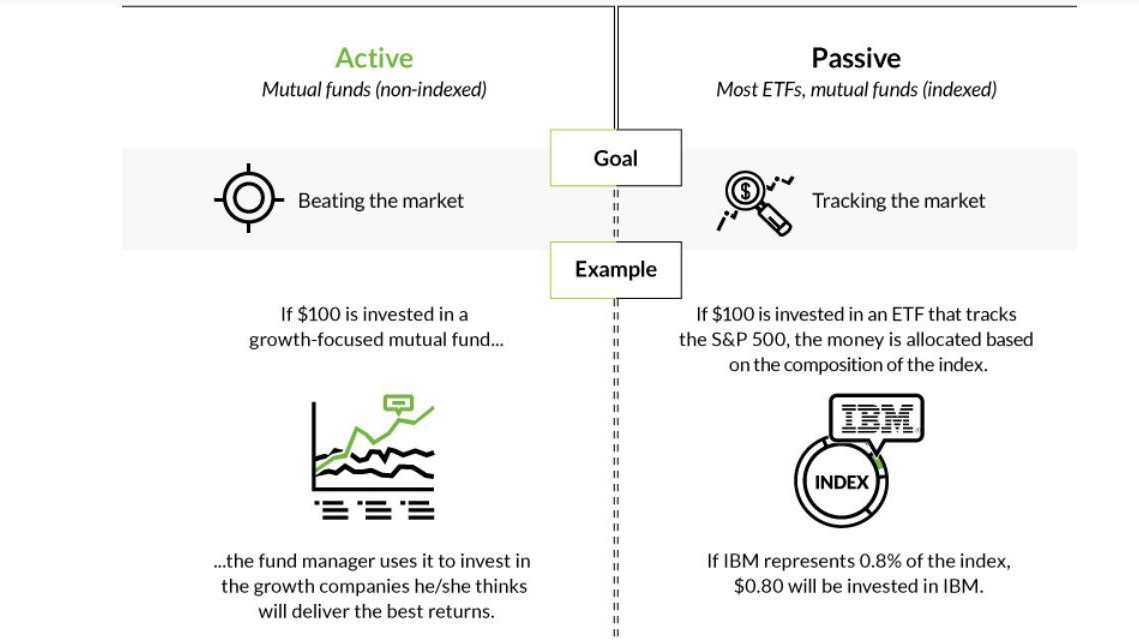

Nhà đầu tư khôn ngoan này cũng chỉ ra rằng trào lưu đầu tư thụ động thông qua các quỹ chỉ số, áp đảo hoàn toàn các quỹ đầu tư chủ động, đang thay đổi thị trường chứng khoán bằng cách phá hủy phương pháp phân tích, định giá theo các yếu tố cơ bản.

Giờ đây các quỹ đầu tư thụ động chỉ quan tâm tới các mô hình, các chỉ số đại diện mà không cần quan tâm định giá thế nào là hợp lý. Điều này không khác gì bong bóng các trái phiếu tổng hợp dựa trên các khoản vay thế chấp 2008 khi việc định giá các trái phiếu này chỉ dựa trên các mô hình tính toán mà sau đó đã được chứng minh là sai lầm.

Theo Michael Burry, việc các quỹ chỉ số, bất kể là quỹ đóng, quỹ mở, hay quỹ ETF, đều đổ vốn vào một rổ cổ phiếu được sử dụng để xây dựng nên một chỉ số. Đây là rủi ro lớn. Ông lấy ví dụ chỉ số Russell 2000 của Mỹ bao gồm phần lớn cổ phiếu có thanh khoản hàng ngày rất thấp, khoảng 1049 cổ phiếu của chỉ số này giao dịch dưới 5 triệu USD giá trị một ngày, một nửa trong số này thậm chí giao dịch dưới 1 triệu USD/ngày.

Ngay cả chỉ số S&P 500, bao gồm cổ phiếu của các công ty lớn nhất thế giới, cũng không thoát khỏi rủi ro thanh khoản. Chỉ số này có 266 cổ phiếu giao dịch dưới 150 triệu USD/ngày. Quy mô thanh khoản này nghe có vẻ lớn, nhưng thực tế lại rất nhỏ do đang có hàng ngàn tỷ USD từ các quỹ đầu tư theo chỉ số bám theo S&P 500.

"Bạn hãy tưởng tượng rạp hát thì vẫn vậy, cửa ra không rộng hơn nhưng ngày càng nhiều người chen vào. Hãy nghĩ đến kịch bản tồi tệ khi xảy ra đám cháy. Không chỉ với các quỹ chỉ số cổ phiếu, rủi ro lớn hơn khi nghĩ đến cả các thị trường kém thanh khoản hơn rất nhiều như thị trường trái phiếu hay các thị trường chứng khoán nhỏ khác. Và giữa bối cảnh hỗn loạn đó, điều đáng sợ nhất là các giao dịch tự động".

Michael Burry sau những thành công từ giao dịch bán khống trong cuộc khủng hoảng 2008 vẫn quản lý quỹ đầu tư chủ động có tên Scion Asset Management ở Cupertino, California, quy mô chỉ 340 triệu USD. Ông rất thích đầu tư dựa trên phân tích cơ bản và quan tâm nhiều tới các cổ phiếu nhỏ với lý do rất đơn giản: Các cổ phiếu này không được các quỹ đầu tư lớn, các quỹ chỉ số quan tâm.

Sự lo lắng của Michael Burry về sự bùng phát trên quy mô toàn cầu của các quỹ đầu tư thụ động không mới. Đã có những tên tuổi nổi tiếng hơn lên tiếng cảnh báo trước đó. Giám đốc điều hành DoubleLine Capital quỹ đang quản lý 120 tỷ USD, Jeffrey Gundlach, người được gọi là "ông vua trái phiếu" cũng cho rằng quy mô của nguồn vốn đầu tư thụ động có thể gây ra những tác động quy mô lớn đối với thị trường, đặc biệt khi đi kèm với các phương thức giao dịch tự động.

"Tôi không phải là người hâm mộ trường phái đầu tư thụ động. Tôi cho rằng trào lưu này đã bành trướng đến đỉnh điểm. Tôi đặc biệt khuyến cáo các nhà đầu tư không nên đổ thêm vốn vào các quỹ đầu tư chỉ số tại thị trường chứng khoán Mỹ", nhà quản lý quỹ đã nói như vậy trong một cuộc trả lời phỏng vấn hãng CNBC.

Từ giữa năm 2018, một cái tên nổi tiếng khác là Giám đốc điều hành ngân hàng JP Morgan, Jamie Dimon, người lèo lái ngân hàng này thoát khỏi cuộc khủng hoảng 2008, cũng cho rằng các quỹ ETF và quỹ chỉ số là một trong những nguy cơ đáng lo nhất.

Trong một lá thư gửi tới cổ đông, Jamie Dimon cho rằng các quỹ ETF, quỹ chỉ số đang quản lý lượng vốn nhiều chưa từng thấy và đặt dấu hỏi điều gì sẽ xảy ra nếu các quỹ này phải trả lại tiền cho nhà đầu tư. "Rất nhiều quỹ đầu tư thụ động đang chấp nhận cho phép nhà đầu tư rút tiền linh hoạt hơn nhiều so với khả năng thanh khoản tài sản đầu tư. Đây là điều rất đáng ngại nếu xảy ra hiện tượng rút vốn trên quy mô lớn".

Jamie Dimon cũng khuyến cáo các ngân hàng và các nhà làm luật cần dự kiến tình huống khi giám sát rủi ro vì điều này có thể gây ra những rủi ro dây chuyền, thậm chí là khơi mào một cuộc khủng hoảng tài chính mới.

Kể từ sau khủng hoảng tài chính 2008, chiến lược đầu tư thụ động bùng nổ nhờ hiệu suất tương đương với diễn biến của các chỉ số mà chi phí lại thấp hơn. Theo số liệu của Bank of America Merrill Lynch, riêng quy mô của các quỹ đầu tư chỉ số đối với cổ phiếu đã bành trướng lên hơn 3 ngàn tỷ USD chỉ trong vòng 10 năm qua. Các quỹ đầu tư chỉ số thực hiện đầu tư vào bất cứ chỉ số nào có thể theo dõi được.

Theo một thống kê của Bank of America Merrill Lynch thời điểm tháng 3/2019, các quỹ đầu tư thụ động chiếm tới 45% tổng giá trị tài sản các quỹ đầu tư cổ phiếu Mỹ, tăng khoảng 25% trong vòng 10 năm. Khi thị trường chứng khoán Mỹ bắt đầu thoát khỏi khủng hoảng từ 2009, các quỹ đầu tư chủ động vào cổ phiếu còn chiếm tỷ lệ 3:1, nhưng sau đó giảm rất nhanh. Các quỹ đầu tư thụ động vào thị trường trái phiếu cũng chiếm 25,3% tổng vốn đầu tư vào thị trường này.

Một ước tính khác của ngân hàng J.P. Morgan công bố cuối tháng 6/2019, các quỹ thụ động như quỹ chỉ số, quỹ ETF, đã chiếm tới 60% tổng tài sản được quản lý đầu tư vào thị trường cổ phiếu, trong khi các quỹ định lượng - đầu tư dựa trên xu thế kỹ thuật chứ không phải phân tích cơ bản - chiếm 20%. Tính từ đầu năm 2019 đến tháng 6, các quỹ thụ động đã thu hút thêm 39 tỷ USD, trong khi các quỹ chủ động bị rút vốn tới 90 tỷ USD.

Thống kê cũng cho thấy các giao dịch tự động dựa trên máy tính cũng ngày càng chiếm ưu thế, thậm chí có thể tới 80% các giao dịch hàng ngày. Điều này làm gia tăng biến động của thị trường chứng khoán dựa trên các tin tức.

Điểm danh 4 cổ phiếu tiềm năng tăng giá mạnh

Mirae Asset vừa cập nhật danh mục hàng loạt cổ phiếu tiềm năng tăng giá từ 20-35%. Những cổ phiếu đáng chú ý trong danh mục này gồm: HPG, MWG, VNM, VPB.

Cổ phiếu trụ quay đầu giảm, tiền chờ giá thấp, thanh khoản lại giảm sốc

Cả VIC lẫn VHM đều giảm sâu trong phiên sáng nay khiến tâm lý chờ đợi một nhịp lao dốc trở nên phổ biến. Nhà đầu tư đặt lệnh mua giá thấp trong khi áp lực bán chưa xuất hiện nhiều, khiến thanh khoản khớp lệnh HoSE rơi xuống sát mức thấp kỷ lục.

Lo ngại lãi suất cao, USD tăng mạnh kéo giá vàng xuống đáy 7 tháng

Việc đồng USD liên tục tăng giá mạnh kể từ sau cuộc họp của Fed vào tuần trước đã trở thành nguồn áp lực giảm lớn nhất đối với thị trường kim loại quý...

Chứng khoán Mỹ giảm điểm vì cổ phiếu chip vẫn bị xả, giá dầu thấp nhất từ trước chiến tranh

Giá dầu thô giảm xuống mức thấp nhất kể từ trước khi chiến tranh ở Vùng Vịnh bắt đầu, trong bối cảnh số tàu chở dầu đi qua eo biển Hormuz tăng...

Khối ngoại bán ròng hơn 600 tỷ đồng, cổ phiếu nào bị xả nhiều nhất?

Khối ngoại tiếp tục bán ròng 618,7 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 603,2 tỷ đồng.

Kinh tế ngày nay không còn là một lĩnh vực tách biệt, mà được định hình mạnh mẽ bởi địa chính trị, công nghệ và tính bền vững. Giữa dòng chảy thông tin dồi dào, điều độc giả cần nhất ở báo chí chính thống là bối cảnh, góc nhìn chuyên sâu và sự tin cậy. Trong giai đoạn tới, sứ mệnh lớn nhất của báo chí kinh tế không phải là trở thành người đưa tin nhanh nhất, mà là trở thành nền tảng tinh thần của nền kinh tế.

Việt Nam chuẩn bị vận hành sàn giao dịch tín chỉ carbon trong nước vào cuối tháng 6/2026

Việt Nam chuẩn bị vận hành sàn giao dịch tín chỉ carbon trong nước vào cuối tháng 6/2026

Cuối tháng 6 này, sàn giao dịch tín chỉ carbon dự kiến sẽ chính thức được đưa vào vận hành. Hiện các đơn vị liên quan đang khẩn trương hoàn thiện các hạng mục bảo đảm hoạt động đăng ký, lưu ký, giao dịch và thanh toán hạn ngạch phát thải khí nhà kính, tín chỉ carbon được thực hiện thông suốt, minh bạch và hiệu quả.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...