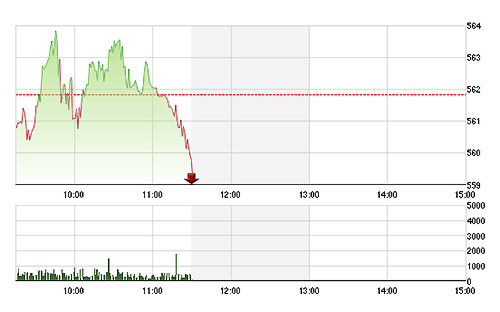

Phiên điều chỉnh thực sự đã diễn ra sáng nay với các chỉ số quay đầu giảm điểm. Mức giảm khá mạnh do tác động từ các cổ phiếu lớn, hơn là độ rộng thị trường.

VN-Index chốt phiên sáng giảm 0,47%, còn 559,18 điểm. Vn30-Index giảm 0,5%. Chỉ duy nhất chỉ số Midcap ở HSX là tăng 0,32%.

Tại sàn HNX, hai chỉ số chính vẫn tăng với mức độ rất nhẹ: HNX-Index tăng 0,04% và HNX30-Index tăng 0,19%.

Phiên điều chỉnh sáng nay đã có nét khác những phiên trước, khi chỉ số suy yếu một cách rõ rệt hơn và đặc biệt là HSX, các chỉ số đã giảm hẳn. Giao dịch vẫn khá tích cực và sôi động cùng với thanh khoản tốt. Nhà đầu tư chốt lời ngắn hạn tiếp tục thoát ra dễ dàng, trong khi vẫn đang có dòng tiền đổ vào thị trường.

Giá trị khớp lệnh hai sàn phiên sáng đạt 1.157,6 tỷ đồng, tăng gần 8% so với sáng hôm thứ Sáu tuần trước. Như vậy bước sang phiên thứ 4, thị trường đạt được mức giao dịch trên 1.000 tỷ đồng trong buổi sáng. Đó là chuỗi phiên duy trì mức thanh khoản cao rất hiếm có.

Sàn HSX điều chỉnh một cách rõ rệt do tác động mạnh từ các cổ phiếu trụ. Rổ Vn30 có 20 mã giảm/8 mã tăng và sức nặng này đã kéo lùi tất cả các điểm số chính. Đặc biệt, GAS giảm 1,56%, VCB giảm 1,18%, VIC giảm 1,24%, VNM giảm 0,93%, PVD giảm 1,85%, BVH giảm 0,56%, DPM giảm 2,36%.

Có thể nói VN-Index đã điều chỉnh trên cơ sở các cổ phiếu trụ giảm. Độ rộng chung của sản không quá tiêu cực: 106 mã giảm/89 mã tăng. Ngoài ra, vẫn có những cổ phiếu mạnh nổi bật so với mặt bằng chung. Đó là những cổ phiếu hưởng lợi từ mạch thông tin hỗ trợ hiện tại.

Giao dịch đáng chú ý đang xuất hiện tại HVG, cổ phiếu vẫn kịch trần với thanh khoản rất tốt. TCM vẫn đang tăng 2,24%, HCM tăng 0,66%. Một số cổ phiếu tầm trung vẫn mạnh mẽ như KSS, QBS, HHS, GTN, KTB, PGD, HBC, LGC… Chỉ số Midcap ở sàn này vẫn đang tăng 0,32%.

Tại sàn HNX, các cổ phiếu lớn vẫn tương đối cân bằng nên nhịp điều chỉnh không rõ ràng. PVS giảm 0,39% nhưng SHB vẫn tham chiếu. VND tăng 0,86%, PVG tăng 2,15%, PVB tăng 0,98%, ACB tăng 1,86%. Độ rộng của rổ này cân bằng nhờ 9 mã giảm/9 mã tăng. Toàn sàn HNX cũng có 71 mã tăng/79 mã giảm.

Việc hai sàn điều chỉnh khác nhau và độ rộng vẫn khá tốt cho thấy nhịp điều chỉnh đang diễn ra trên cơ sở phân hóa. Những cổ phiếu mạnh đang có lực hỗ trợ điều chỉnh ít hoặc không điều chỉnh giảm. Ngược lại, nhiều blue-chips lớn bình thường đã điều chỉnh hôm nay, tạo sức ép lên chỉ số.

Nhà đầu tư nước ngoài vẫn không giảm cường độ giao dịch, thậm chí tăng mua. Ở sàn HSX, khoảng 53,7 tỷ đồng đã được tung vào thị trường, tăng 28% so với phiên trước. SSI, HHS, MSN, PVD, VCB, VIC vẫn là những cổ phiếu nhận được nhiều tiền nhất.