VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 26/3.

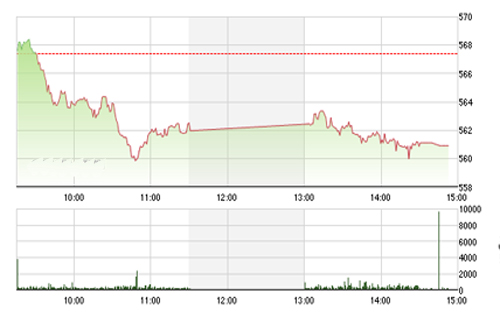

Đóng cửa phiên giao dịch ngày 25/3, VN-Index giảm 6,50 điểm xuống 560,93 điểm. Tương tự, HNX-Index cũng giảm 0,17 điểm xuống 83,15 điểm.

| |

Nhận định |

Khuyến nghị |

| BVSC |

Thị trường

nhiều khả năng sẽ tiếp tục bị chi phối bởi ảnh hưởng tiêu cực của một số

mã ngành dầu khí trong những phiên tới. Mặc dù vậy, diễn biến thị trường

chung sẽ hết sức phân hóa và vẫn có nhiều cổ phiếu có thể cho tín hiệu

hồi phục ngắn hạn trở lại. |

Bên cạnh việc

nắm giữ một tỷ trọng cổ phiếu ở mức cân bằng, tập trung vào các dòng cổ

phiếu cơ bản, nhà đầu tư có thể kết hợp thực hiện trading một phần ở

vùng giá hiện tại nhằm bình quân giá vốn cho các vị thế nắm giữ. |

| SHS |

|

Nhà đầu tư ưa rủi ro có thế tiến

hành tiếp tục giải ngân tích lũy tại các vùng giá thấp trong

phiên. |

| Sacombank SBS |

Áp lực bán của khối ngoại

sẽ còn tiếp diễn trong những ngày tới và chỉ số chung VN-Index chắc chắn

còn bị ảnh hưởng. |

|

| IVS |

Có thể ở góc nào đó, đặc biệt nhóm P sẽ

chịu nhiều áp lực hơn nữa nhưng nhiều cổ phiếu sẽ tiếp tục gia tăng và

điều này sẽ tạo ra một sự cân bằng hơn của thị trường. Và việc giá nhiều

cổ phiếu giảm mạnh dường như đang dần hình thành một cơ hội thực sự tích

cực hơn ở phía trước. |

|

| VCSC |

Chúng tôi cho rằng hai

chỉ số có thể tiếp tục giảm về vùng hỗ trợ 555 – 560 của chỉ số VN-Index

và 82.5 của chỉ số HNX-Index trong phiên giao dịch tới. |

Chúng tôi khuyến nghị các

nhà đầu tư chưa nên mua vào ở thời điểm hiện tại và tận dụng các nhịp

hồi phục trong phiên để đưa tỷ trọng cổ phiếu về mức thấp. |

| VNDS |

Nếu lực cầu vẫn duy trì như các phiên vừa

qua, sự hồi phục (nếu có) sẽ diễn ra rất ngắn. Với sự phân hóa nhẹ như

hiện nay, cơ hội kiếm lợi nhuận ngắn hạn vẫn xuất hiện nhưng chọn lọc

hơn giai đoạn trước. |

|

Sẽ tiếp tục bị chi phối

(Công ty Cổ phần Chứng khoán Bảo Việt – BVSC)

“Thị trường nhiều khả năng sẽ tiếp tục bị chi phối bởi ảnh hưởng tiêu cực của một số mã ngành dầu khí trong những phiên tới. Mặc dù vậy, diễn biến thị trường chung sẽ hết sức phân hóa và vẫn có nhiều cổ phiếu có thể cho tín hiệu hồi phục ngắn hạn trở lại.

Bên cạnh việc nắm giữ một tỷ trọng cổ phiếu ở mức cân bằng, tập trung vào các dòng cổ phiếu cơ bản, nhà đầu tư có thể kết hợp thực hiện trading một phần ở vùng giá hiện tại nhằm bình quân giá vốn cho các vị thế nắm giữ”.

Tiếp tục giải ngân tích lũy

(Công ty Cổ phần Chứng khoán Sài Gòn - Hà Nội - SHS)

“Ủy ban Chứng khoán vừa tiến hành cuộc họp với các công ty chứng khoán lấy ý kiến về Thông tư sửa đổi Thông tư 210. Hầu hết các thành viên thị trường đều quan ngại về việc áp dụng Thông tư mới này trong bối cảnh thị trường hiện nay. Quan điểm của Ủy ban là Thông tư sẽ không được ban hành ngay, phải qua nhiều lần lấy ý kiến nữa của các thành viên trên thị trường và sẽ phải tiến hành việc sửa đổi các văn bản khác như Dự thảo sửa đổi nghị định 58 trước khi quay lại vấn đề này.

Ngoại trừ sự biến động của nhóm các cổ phiếu dầu khí, thị trường cho thấy sự cân bằng đang dần trở lại. Nhà đầu tư ưa rủi ro có thế tiến hành tiếp tục giải ngân tích lũy tại các vùng giá thấp trong phiên”.

Áp lực bán của khối ngoại vẫn còn

(Công ty Cổ phần Chứng khoán Ngân hàng Sài Gòn Thương Tín - Sacombank SBS)

“Chỉ số VN-Index đã gần chạm vùng hỗ trợ mạnh tại 557-560 hình thành vào đầu tháng 2. Các tín hiệu đảo chiều xu thế hôm nay đã xuất hiện tại một số nhóm cổ phiếu ngân hàng và khá nhiều cổ phiếu bất động sản. Tuy nhiên các áp lực bán của khối ngoại sẽ còn tiếp diễn trong những ngày tới và chỉ số chung VN-Index chắc chắn còn bị ảnh hưởng”.

Cơ hội tích cực đang ở phía trước

(Công ty Cổ phần Chứng khoán Đầu tư Việt Nam – IVS)

“Có thể điều này xuất phát từ việc chỉ số VN-Index bị rơi khỏi ngưỡng hỗ trợ 570 điểm và việc đẩy GAS giảm mạnh nhằm tạo ra một xu thế suy giảm sâu hơn. Tuy nhiên, việc Bank và nhiều cổ phiếu bất động sản gia tăng trở lại khiên câu chuyện trở nên khác hơn.

Nhưng dù nỗ lực kéo chỉ số lại của nhóm Ngân hàng và bất động sản thì điều này khó tạo ra sự thay đổi đáng kể nào phiên ngày mai (26/3). Áp lực bị đẩy về mốc 550 điểm vẫn hiện hữu nhưng nếu như điều đó là hiện thực thì cũng không quá đáng ngại. Có thể ở góc nào đó, đặc biệt nhóm dầu khí sẽ chịu nhiều áp lực hơn nữa nhưng nhiều cổ phiếu sẽ tiếp tục gia tăng và điều này sẽ tạo ra một sự cân bằng hơn của thị trường. Và việc giá nhiều cổ phiếu giảm mạnh dường như đang dần hình thành một cơ hội thực sự tích cực hơn ở phía trước”.

Có thể giảm về vùng 555-560

(Công ty Cổ phần Chứng khoán Bản Việt – VCSC)

“Chúng tôi cho rằng hai chỉ số có thể tiếp tục giảm về vùng hỗ trợ 555 – 560 của chỉ số VN-Index và 82.5 của chỉ số HNX-Index trong phiên giao dịch tới. Đồng thời, các chỉ báo xung lượng ngắn hạn giảm mạnh về vùng quá bán cho nên các nhà đầu tư vẫn có cơ hội hạ tỷ trọng cổ phiếu trong các nhịp hồi kỹ thuật.

Tuy nhiên, các chỉ báo trạng thái xu hướng vẫn duy trì đà tăng, nghĩa là thị trường vẫn đang trong giai đoạn biến động mạnh theo chiếu hướng tiêu cực. Ngoài ra, hệ thống chỉ báo xu hướng của chúng tôi vẫn duy trì mức giảm xu hướng ngắn hạn trên hai chỉ số và hạ mức kháng cự của hệ thống xuống mức 578,71 của chỉ số VN-Index và 85,53 của chỉ số HNX-Index.

Do đó, chúng tôi khuyến nghị các nhà đầu tư chưa nên mua vào ở thời điểm hiện tại và tận dụng các nhịp hồi phục trong phiên để đưa tỷ trọng cổ phiếu về mức thấp.

Áp lực bán ròng của quỹ ETF có thể sẽ tiếp diễn và lực bán tháo lên nhóm cổ phiếu dầu khí sẽ ảnh hưởng lên các cổ phiếu khác, đây là những rủi ro ngắn hạn đang tác động tiêu cực lên diễn biến xu hướng hiện tại”.

Tiếp tục quan sát cũng cầu trong phiên tới

(Công ty Cổ phần Chứng khoán VNDirect - VNDS)

“Chúng tôi đánh giá lực cầu của thị trường chung vẫn tương đối yếu.

Nếu lực cầu vẫn duy trì như các phiên vừa qua, sự hồi phục (nếu có) sẽ diễn ra rất ngắn. Với sự phân hóa nhẹ như hiện nay, cơ hội kiếm lợi nhuận ngắn hạn vẫn xuất hiện nhưng chọn lọc hơn giai đoạn trước.

Nhà đầu tư tiếp tục quan sát cung cầu trong các phiên tới. Nếu lực cầu cải thiện và dòng tiền phân hóa, chúng tôi kỳ vọng sẽ xuất hiện 1 nhịp hồi ngắn hạn, khi đó, nhóm ngân hàng và một số mã bất động sản có thể sẽ là những mã dẫn nhịp. Do kỳ vọng nhịp hồi ngắn, nên lợi nhuận kỳ vọng mỏng nên việc giải ngân (nếu có) chỉ phù hợp với nhà đầu tư ưa rủi ro và phản ứng nhạy bén. Tỷ lệ cổ phiếu tối đa 50%. Những trường hợp có nhiều cổ phiếu, có thể tận dụng nhịp hồi để giảm bớt tỷ trọng.

Trong trường hợp lực bán vẫn chiếm ưu thế và mạnh dần vào cuối phiên, tạm dừng mua mới và cân nhắc giảm tỷ trọng cổ phiếu”.

Nhận định thị trường của các công ty chứng khoán được VnEconomy trích dẫn chỉ có giá trị như một nguồn thông tin tham khảo. Các công ty chứng khoán có thể có những xung đột lợi ích đối với các nhà đầu tư khi đưa ra nhận định.

![[Phóng sự ảnh] Gần 125.000 học sinh Hà Nội bước vào kỳ thi lớp 10](https://premedia.vneconomy.vn/files/uploads/2026/05/29/af676119981a4614960c85577b337730-93721.jpg?w=600&h=337&mode=crop)