"Dòng vốn ETF sẽ nâng đỡ chỉ số cuối năm 2019, đầu 2020"

Bạch Huệ

26/11/2019, 18:54

Dòng vốn ETF được hy vọng sẽ tích cực hơn, từ đó tạo sự nâng đỡ cho chỉ số trong thời gian cuối 2019, đầu 2020

SSI dự báo dòng vốn ETF sẽ hướng vào Việt Nam cuối năm 2019

Công ty Chứng khoán SSI vừa có báo cáo phân tích về dòng vốn toàn cầu và Việt Nam. Theo báo cáo, sau khi hút vốn mạnh trong năm 2017, các quỹ đầu tư cổ phiếu vẫn giữ chân được dòng vốn trong gần hết năm 2018. Tuy vậy, sức ép của lần tăng lãi suất thứ 4 trong tháng 12/2018 đã khởi đầu cho sự dịch chuyển dòng vốn từ cổ phiếu sang trái phiếu.

Trong 11 tháng kể từ tháng 12/2018 đến tháng 10/2019, đã có 277 tỷ USD rút khỏi các quỹ đầu tư cổ phiếu trên toàn cầu. Đây là đợt rút vốn mạnh nhất và kéo dài nhất của cổ phiếu trong vòng 4 năm trở lại đây. Cùng thời gian này, các quỹ đầu tư trái phiếu cũng đón nhận dòng vốn 372 tỷ USD.

Bong bóng trái phiếu toàn cầu

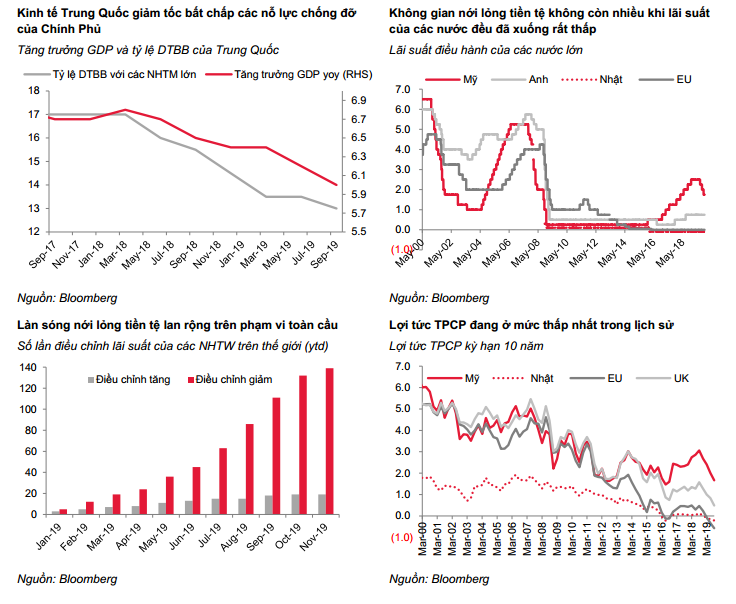

Làn sóng nới lỏng tiền tệ lan rộng là nguyên nhân chính khiến dòng vốn đảo chiều. Nền kinh tế Trung Quốc tiếp tục giảm tốc bất chấp các nỗ lực chống đỡ của Chính phủ. PBoC giảm tỷ lệ dự trữ bắt buộc liên tục 6 lần từ tháng 4/2018 đồng thời thay đổi cơ chế để tăng hiệu lực điều hành lãi suất, bơm mạnh tiền qua công cụ cho vay trung hạn (MLF) và giảm lãi suất MLF. Bên cạnh nới lỏng tiền tệ, Trung Quốc cũng đẩy mạnh chi tiêu công, giảm thuế, phát hành trái phiếu địa phương…

Mặc dù đánh đổi lạm phát và rủi ro của hệ thống tín dụng để kích thích tăng trưởng, nguy cơ suy thoái kinh tế của Trung Quốc vẫn ngày càng rõ ràng hơn. Tăng trưởng GDP giảm liên tiếp 5 quý và quý 3/2019 rơi xuống 6%, mức thấp nhất trong gần 3 thập kỷ, thấp hơn mục tiêu tăng trưởng 6%-6.5% trong năm 2019. Các dấu hiệu đã rõ đến mức Chính phủ Trung Quốc cũng không thể che giấu. Báo cáo của Viện Tài chính và Phát triển Quốc gia Trung Quốc đưa ra dự báo tăng trưởng GDP 2020 của nước này chỉ là 5.8%.

Báo cáo của SSI còn đề cấp đến việc tăng trưởng kinh tế toàn cầu chậm lại cùng với chiến tranh thương mại đã khiến ngành sản xuất của tất cả các nước suy giảm. Chỉ số PMI của Mỹ, Anh, EU, Đức, Nhật đã giảm liên tục và hiện đều ở mức dưới 50. Chính sách tiền tệ nới lỏng tiếp tục được duy trì với mức lãi suất -0.1% tại Nhật, 0% tại EU, 0.75% tại Anh và 1.5-1.75% tại Mỹ. Làn sóng nới lỏng tiền tệ lan rộng với tổng cộng 139 đợt giảm lãi suất của các Ngân hàng Trung ương từ đầu năm đến nay, trong đó có một số ngân hàng giảm tới 3 -4 lần. Lãi suất tại một số quốc gia như Hàn Quốc, Thái Lan đang ở mức thấp kỷ lục trong lịch sử.

Chương trình nới lỏng định lượng (QE) kéo dài giai đoạn 2008-2017 đã mở rộng bảng cân đối kế toán của FED tới 4.500 tỷ USD (tuy có thu hẹp sau đó nhưng chỉ giảm bớt khoảng 390 tỷ USD). QE cũng được ECB duy trì từ 2015 đến 2018 và vừa tuyên bố tái khởi động lại trong tháng 11/2019.

trai phieu

"Một lượng lớn trái phiếu chính phủ được các Ngân hàng Trung ương mua lại để tăng lượng cung tiền ra thị trường. Trong khi đó, rủi ro gia tăng khiến các nhà đầu tư tìm đến trái phiếu Chính phủ nhiều hơn và khiến cho lợi tức trái phiếu giảm rất sâu trong năm 2019 và đang ở vùng thấp nhất lịch sử. Dư địa tăng giá của trái phiếu Chính phủ vì vậy đã giảm đi đáng kể. Do đã tăng giá mạnh và không gian nới lỏng tiền tệ của các Ngân hàng Trung ương lớn không còn nhiều, thị trường đã bắt đầu nói đến nỗi lo bong bóng trên thị trường trái phiếu", báo cáo nêu.

Thị trường ngoại hối đang chịu áp lực từ quá nhiều biến động khó lường của chiến tranh thương mại, Brexit, các diễn biến địa chính trị…

Trong bối cảnh đó, SSI nhận định cổ phiếu nổi lên là kênh đầu tư có tiềm năng trong các kênh đầu tư truyền thống. Nới lỏng tiền tệ khiến lượng vốn giá rẻ tràn ngập, chi phí vốn thấp làm tăng mức chấp nhận rủi ro của các nhà đầu tư khi cân nhắc chiến lược phân bổ tài sản.

Tuy nhiên, các chuyên gia phân tích của SSI cũng cảnh báo chiến tranh thương mại vẫn là rủi ro lớn nhất có thể làm đảo chiều dòng vốn. Kể từ tuyên bố áp thuế lần đầu tiên lên 50 tỷ hàng hóa Trung Quốc của Mỹ vào ngày 15/6/2018, dòng vốn của các quỹ cổ phiếu ở thị trường mới nổi (ngoại trừ Trung Quốc) đã có đợt rút mạnh kéo dài 6 tháng liền và đảo chiều trong 5 tháng đình chiến sau đó. Lần đình chiến thứ hai kéo dài đúng 1 tháng (7/2019) cũng khiến dòng outflow chững lại. Giai đoạn hiện tại có thể coi là lần đình chiến thứ 3 và diễn biến dòng vốn cũng rất tương thích. Bởi vậy, bất kỳ tín hiệu tiêu cực từ cuộc chiến thương mại Mỹ - Trung cũng có thể tác động mạnh đến xu hướng vốn vào các thị trường mới nổi.

Dòng vốn sẽ đổ vào Việt Nam cuối năm 2019, đầu 2020

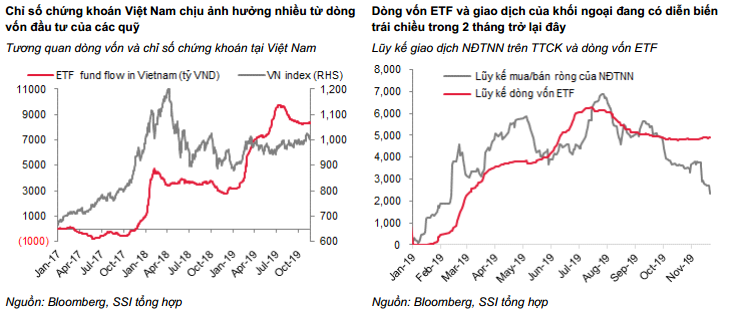

Tại Việt Nam, báo cáo của SSI chỉ ra rằng dòng vốn ETF và giao dịch khối ngoại tại thị trường Việt Nam đang có diễn biến trái chiều trong 2 tháng trở lại đây.

Cụ thể, nhìn lại quá khứ, các đợt tăng mạnh của thị trường chứng khoán Việt Nam đều được hỗ trợ bởi dòng vốn từ các quỹ ETF. Mối tương quan này mờ nhạt hơn trong tháng 6 và 7 khi các quỹ ETF ghi nhận dòng vốn vào nhưng Vnindex không có nhiều khởi sắc. Thời gian này xu hướng dòng vốn trên toàn cầu chưa thực sự tích cực với cổ phiếu. Chiến tranh thương mại căng thẳng trở lại trong tháng 8 đã khiến giới đầu tư ngay lập tức chuyển hướng phòng thủ.

Trong 2 tháng trở lại đây, dòng vốn đầu tư vào quỹ ETF ra vào đan xen nhưng vẫn có phần nhỉnh hơn. Tuy nhiên, nhà đầu tư nước ngoài lại bán ròng khá lớn trên cả 3 sàn (1.583 tỷ đồng trong tháng 10 và 950 tỷ đồng từ đầu tháng 11). SSI cho rằng đây phần nhiều là hoạt động tái cơ cấu của các quỹ đầu tư chủ động, từ đó tạo sức ép lên thị trường.

"Với những diễn biến mới của dòng vốn toàn cầu trong thời gian gần đây và với giả định không có những biến động bất ngờ như đổ vỡ của đàm phán thương mại Mỹ - Trung, dòng vốn nước ngoài, trong đó có dòng vốn ETF được hy vọng sẽ tích cực hơn, từ đó tạo sự nâng đỡ cho chỉ số trong thời gian cuối 2019, đầu 2020", báo cáo của SSI nêu.

Chi so chung khoan 1

Đọc thêm

VN-Index cần vượt 1900 điểm để cải thiện xu hướng ngắn hạn

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 28/5/2026

Nhà đầu tư cá nhân bán ròng 1.500 tỷ, chủ yếu qua thỏa thuận

Nhà đầu tư cá nhân hôm nay bán ròng 1.526,7 tỷ đồng nhưng mua ròng qua khớp lệnh 754,3 tỷ đồng.

Rất khó để lãi suất hạ trong vòng 2-3 tháng tới?

Với lãi suất cho vay của FED duy trì tại mức 3,5 -3,75% đòi hỏi mức độ chênh lệch hoán đổi 2 -3% thì chắc chắn nền lãi suất không thể hạ được trong 3 tháng tới khi FED không tăng lãi suất cũng chắc chắn chưa hạ lãi suất...

Nỗ lực phục hồi từ cổ phiếu ngân hàng duy trì biên độ hẹp của VN-Index

Một nhịp suy yếu thêm của loạt cổ phiếu vốn hóa lớn khiến VN-Index chiều nay có lúc -1,2%. May mắn dòng tiền quay lại bắt bắt đáy cổ phiếu ngân hàng khá tốt, giúp giá hồi trở lại và đẩy thanh khoản khớp lệnh chung tăng 17% so với hôm qua.

Việt Nam vào TOP 10 quốc gia sản xuất thép lớn nhất thế giới

Hiệp hội Thép thế giới vừa công bố danh sách các nước sản xuất thép thô lớn nhất toàn cầu và Việt Nam lần đầu tiên lọt TOP 10 quốc gia sản xuất thép thô lớn nhất thế giới…

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Phóng sự ảnh]: Hội thảo khoa học quốc gia hiến kế mô hình phát triển mới cho Việt Nam](https://premedia.vneconomy.vn/files/uploads/2026/05/26/0db4ac52352b4a17bbb178fb4c0b6020-92788.jpg?w=600&h=337&mode=crop)