-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hàng trăm tỷ USD giá trị bất động sản đang được thế chấp ở ngân hàng

Thống kê cho thấy, tính đến cuối năm 2018, có 5,7 triệu tỷ đồng giá trị bất động sản và tài sản liên quan đến quyền bất động sản đang được thế chấp tại 23 nhà băng

Thống kê cho thấy, tính đến cuối năm 2018, có 5,7 triệu tỷ đồng (khoảng 240 tỷ USD) giá trị bất động sản và tài sản liên quan đến quyền bất động sản đang được thế chấp tại 23 nhà băng

Nhiều doanh nghiệp bất động sản chật vật với nợ vay

Trên thực tế tại nhiều doanh nghiệp kinh doanh bất động sản, đặc biệt là các doanh nghiệp thực hiện các dự án BT, BOT, nguồn vốn của doanh nghiệp đang bị phụ thuộc lớn vào vốn vay từ ngân hàng. Mặt khác, không ít ngân hàng cũng lâm vào cảnh phải rao bán bất động sản nhằm thu hồi lại phần tín dụng đã cấp.

Công ty Cổ phần Thuận Thảo (GTT) là một trong những trường hợp điển hình cho việc rủi ro trong cho vay bất động sản.

Nổi lên trong giai đoạn 2009 - 2010, trong thời kỳ hoàng kim này, ngoài việc tăng vốn thần tốc, GTT không ngại vay tiền ngân hàng để đầu tư vào các dự án bất động sản, đầu tư xe cộ vận tải... Do đầu tư bất động sản dàn trải, tới năm 2014, GTT bắt đầu thua lỗ triền miên cho đến nay.

Tính đến cuối quý 1/2019, vốn chủ sở hữu của GTT đang âm 863,9 tỷ đồng do khoản lỗ lũy kế đã lên tới 1.310 tỷ. Trong khi đó, nợ phải trả của doanh nghiệp đang là 1.605 tỷ đồng, bao gồm 629,3 tỷ nợ vay ngắn hạn và 11,1 tỷ đồng nợ vay dài hạn. Một mặt, GTT cho biết đang tiến hành thanh lý, chuyển nhượng tài sản hoặc chuyển nhượng một số lĩnh vực kinh doanh để giảm nợ, mặt khác, ngân hàng cũng phải tiến hành phát mãi tài sản của Thuận Thảo để thu hồi nợ vay.

Hoặc như Công ty Cổ phần Tasco (HUT) - đơn vị được biết đến với các dự án BOT lớn cũng có giá trị nợ vay chiếm trên 50% nguồn vốn.

Hết quý 1/2019, tổng giá trị vay và nợ thuê tài chính của HUT ở mức 5.508 tỷ đồng, trong đó 5.438 tỷ là nợ vay dài hạn. Hiện nợ phải trả của HUT chiếm 7.651 tỷ đồng, tương ứng 70% tổng nguồn vốn doanh nghiệp.

Được biết, các khoản vay này nhằm thực hiện các dự án BT, BOT, dự án xây dựng hệ thống thu phí không dừng và kiểm soát tải trọng xe, dự án đầu tư xây dựng Bệnh viện mắt Hà Nội cơ sở 2.

Việc vay nợ lớn khiến doanh nghiệp chịu áp lực lãi vay không nhỉ. Riêng trong quý 1, chi phí lãi vay mà HUT phải trả là 61,9 tỷ đồng, gần bằng cả lợi nhuận gộp thu về trong quý. Đây là nguyên nhân chính dẫn đến tình trạng thua lỗ trong 2 quý gần đây của doanh nghiệp.

Một doanh nghiệp BOT mới chào sàn chứng khoán hồi tháng 2 vừa qua là Công ty Cổ phần BOT Cầu Thái Hà cũng có dư nợ ngân hàng khá lớn so với quy mô doanh nghiệp. Trong khi quy mô doanh nghiệp ở mức 1.467 tỷ đồng thì có tới 1.034 tỷ đồng tới từ nợ vay ngân hàng VietinBank chi nhánh Hà Nam. Tình trạng kinh doanh cũng không mấy khả quan khi ngay vừa lên sàn, BOT Cầu Thái Hà đã báo lỗ hơn 43 tỷ đồng trong quý 1/2019.

Hàng triệu tỷ đồng giá trị bất động sản đang được thế chấp

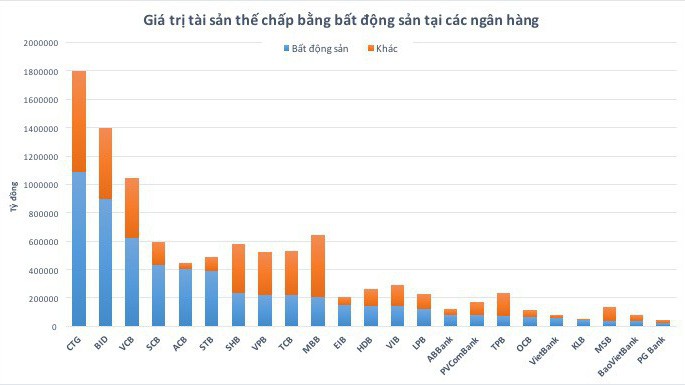

Thống kê trên 23 ngân hàng thương mại cổ phần tính đến cuối năm 2018, có 5,7 triệu tỷ đồng giá trị bất động sản và tài sản liên quan đến quyền bất động sản đang được thế chấp tại các ngân hàng này, tăng 22,2% so với năm 2017.

Con số này cũng tương ứng chiếm 57,4% tổng giá trị tài sản thế chấp theo mệnh giá đang được các bên đi vay thế chấp tại các ngân hàng. Lưu ý, con số này chỉ là giá trị sổ sách của các tài sản, không phản ánh hết giá trị thực tế của khối bất động sản này.

Trong đó, mặc dù có giá trị bất động sản thế chấp lớn nhất trong danh sách thống kê với hơn 1 triệu tỷ đồng, song VietinBank cũng là nhà băng có mức tăng giá trị bất động sản thế chấp thấp nhất với 8,8%.

Mức tăng lớn nhất đến từ MaritimeBank với giá trị bất động sản thế chấp đến cuối 2018 là 36.006 tỷ đồng, tăng 73% trong năm 2018. Trong khi đó, xét về tỷ trọng giá trị bất động sản/tổng giá trị tài sản thế chấp, ACB đang đứng đầu bảng với 89,5%. Kiên Long Bank và Sacombank cũng xấp xỉ 80%.

Bất động sản vẫn là loại hình tài sản thế chấp được ưa thích đối với các nhà băng. Tuy không có chi tiết về đối tượng thế chấp cũng như mục đích vay vốn của khối bất động sản thế chấp trên, song đối với thị trường bất động sản, hầu hết các dự án đều được "gửi" ở ngân hàng nhằm đảm bảo cho khoản vay xây dựng, đầu tư của chủ đầu tư.

Trong báo cáo gửi Quốc hội mới đây, Ngân hàng Nhà nước cho biết việc cấp tín dụng đối với lĩnh vực kinh doanh bất động sản còn nhiều tiềm ẩn rủi ro đối với ngân hàng. Nguyên nhân là do quy định pháp luật đối với thị trường bất động sản còn nhiều bất cập, đặc biệt là các quy định điều chỉnh đối với một số loại hình bất động sản mới.

Đầu tư kinh doanh bất động sản là kênh đầu tư có kỳ vọng lợi nhuận cao nên dễ dẫn đến đầu cơ trên thị trường. Đồng thời, tình trạng mất cân đối cung cầu vẫn tồn tại ở một số phân khúc bất động sản cũng được xem là nguyên nhân dẫn đến rủi ro trong việc cấp tín dụng.

Riêng các dự án BOT và BT, việc cấp tín dụng tiềm ẩn rủi ro trong dài hạn vì đây là các dự án có tổng mức đầu tư lớn, thời gian cho vay dài. Trong khi năng lực tài chính của chủ đầu tư hạn chế, tài sản đảm bảo chủ yếu là quyền thu phí trong khi chính sách phí chưa thực sự ổn định, do đó nguy cơ chuyển nợ sang nhóm nợ xấu là rất lớn.

BIDV thúc đẩy giao thương Việt - Trung với dịch vụ thanh toán QR xuyên biên giới

Ngày 6/8/2026, tại Hà Nội, BIDV phối hợp cùng NAPAS và Weixin Pay (Wechat Pay) thuộc Tập đoàn Tencent công bố mở rộng triển khai dịch vụ thanh toán QR xuyên biên giới Việt Nam - Trung Quốc.

NAPAS, BIDV VÀ WEIXIN PAY hợp tác mở rộng dịch vụ thanh toán qua mã QR xuyên biên giới

Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS), Weixin Pay (còn được biết đến là Wechat Pay) và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) phối hợp tổ chức Lễ công bố mở rộng triển khai dịch vụ thanh toán QR xuyên biên giới giữa Việt Nam và Trung Quốc.

VPBank, FINAN và Mastercard tiên phong đổi mới trải nghiệm thanh toán cho doanh nghiệp với thẻ ghi nợ phi vật lý

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), Công ty TNHH FINAN (FINAN) và Mastercard vừa chính thức ra mắt dòng thẻ ghi nợ phi vật lý doanh nghiệp VPBiz FinanONE Mastercard. Thông qua giải pháp này, ba đơn vị hướng tới xây dựng một hệ sinh thái quản trị chi tiêu hiện đại, nơi doanh nghiệp có thể chủ động kiểm soát ngân sách, tối ưu dòng tiền và nâng cao hiệu quả vận hành ngay từ những giao dịch hàng ngày.

ABBank tặng khách hàng loạt đặc quyền tại triển lãm bản quyền Van Gogh

Không chỉ tài trợ độc quyền cho triển lãm bản quyền đa giác quan hàng đầu châu Á “Van Gogh Timeless”, từ ngày 8/8/2026, ABBank mang đến cho khách hàng chương trình ưu đãi "Giao dịch dễ dàng, nhận quà kiệt tác". Hàng loạt đặc quyền như vé tham dự triển lãm và bộ quà tặng phiên bản giới hạn phát triển từ tác phẩm bản quyền Van Gogh đang chờ đón khách hàng có giao dịch tại ABBank.

Chênh lệch giá vàng trong nước và thế giới thu hẹp hơn 84% sau mốc đỉnh

Giá vàng trong nước và thế giới tiếp tục co hẹp nhanh trong phiên 6/8, khi khoảng cách từng ở mức kỷ lục hồi tháng 3 nay đã “bốc hơi” gần 82%, đưa mặt bằng chênh lệch về vùng thấp nhất trong hơn 1 tháng...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...