Do giá quặng tăng cao bất thường nên kết quả kinh doanh của Hòa Phát dự kiến sẽ còn tiếp tục bị ảnh hưởng

Ảnh minh họa

Dù chưa công bố báo cáo tài chính quý 2/2019, tuy nhiên kết quả kinh doanh của Tập đoàn Hòa Phát (HPG) đã được ban lãnh đạo chia sẻ trong buổi gặp mặt nhà đầu tư mới đây với nhiều chỉ tiêu sụt giảm.

Cụ thể, trong quý 2/2019, HPG đạt 15.300 tỷ đồng doanh thu và 2.050 tỷ đồng lợi nhuận sau thuế. Đối chiếu với cùng kỳ năm ngoái, lợi nhuận doanh nghiệp sụt giảm 7% so với cùng kỳ.

Lũy kế 6 tháng, với lợi nhuận 3.860 tỷ đồng, giảm 12,8%, HPG vẫn đạt 58% kế hoạch năm.

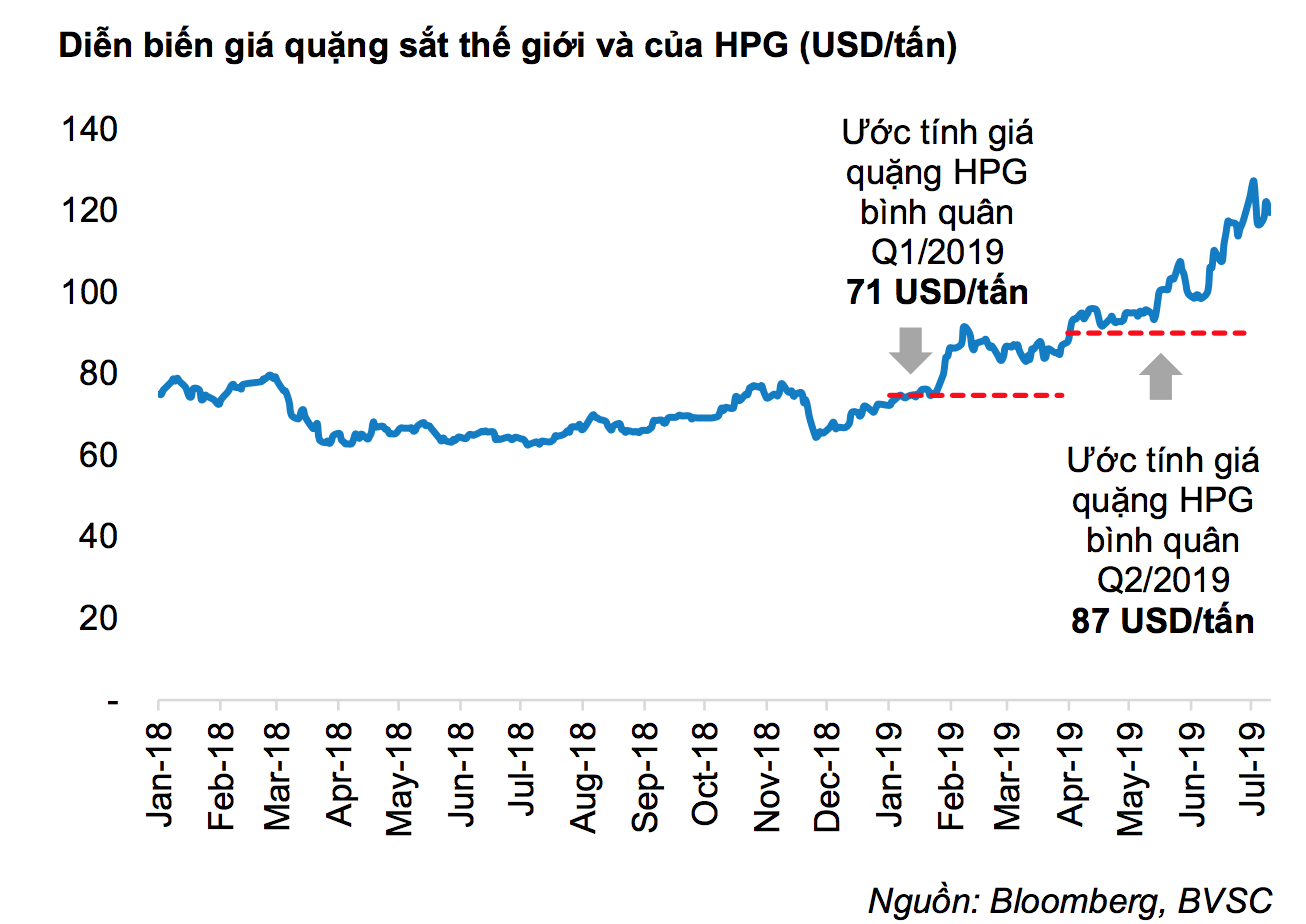

Theo chia sẻ của ban lãnh đạo HPG, "chưa khi nào ngành thép thế giới và Việt Nam gặp khó khăn như vậy. Giá quặng sắt vượt 120 USD/tấn, gần gấp đôi cùng kỳ năm trước. Trong điều kiện như vậy, kết quả của Hòa Phát khá tốt và đạt kế hoạch đề ra".

Về dự báo giá quặng và tình hình kinh doanh cuối năm, ông Trần Đình Long - Chủ tịch Hội đồng quản trị HPG cho biết, Hòa Phát luôn có kế hoạch dài hơi nên chuẩn bị được nguyên liệu từ nhiều nguồn khác nhau, hạn chế tối đa ảnh hưởng của thị trường cung cầu.

"Vừa rồi nếu giá quặng không tăng thì kết quả kinh doanh của Hòa Phát còn cao nữa, tuy nhiên với giá quặng như vậy thì kết quả trên là tốt. 6 tháng cuối năm có thể vẫn khó khăn do thị trường bất động sản đang chậm lại. Dù vậy, nếu không có gì biến động lớn, Hòa Phát tự tin sẽ hoàn thành và vượt kế hoạch lợi nhuận năm 2019", Chủ tịch Hòa Phát cho biết.

Dù ban lãnh đạo công ty khá tự tin song giới chuyên gia lại tỏ ra khá lo ngại với triển vọng của Hòa Phát, nhất là quý 3 đang cận kề. Trước đó dù được dự báo HPG sẽ gặp khó trong 1 quý đầu năm song do giá quặng tăng cao bất thường nên kết quả kinh doanh sẽ còn tiếp tục bị ảnh hưởng.

Cụ thể, Công ty Chứng khoán Bảo Việt (BVSC) cho rằng dù giá quặng sẽ hạ nhiệt trong nửa cuối năm 2019 nhưng vẫn duy trì ở mức cao, khoảng 95 USD/tấn. Quý 3 sẽ là quý mà HPG bị ảnh hưởng mạnh nhất từ giá vốn quặng nhập cao trong quý 2 khi doanh nghiệp cho biết đã phải mua quặng ở mức giá rất cao cho Dung Quất, cùng với đó chi phí tài chính tăng khi lò cao 1 và cán 2 đi vào hoạt động do chi phí lãi vay không còn được vốn hóa.

Hòa Phát: Quý 2 vừa qua, nỗi lo quý 3 đã đến - Ảnh 1.

P/E của HPG cũng được dự báo điều chỉnh giảm do Bất động sản đã có dấu hiệu chậm lại trong 2019. Ngành thép sẽ chịu ảnh hưởng từ chu kỳ giảm của bất động sản (ii) rủi ro cạnh tranh cho HPG là lớn hơn trong giai đoạn này khi công suất sản xuất thép trong nước vượt nhiều so với cầu.

Hiện cổ phiếu HPG đang được giao dịch ở mức 22.550 đồng/cổ phiếu, giảm 7% so với đầu tháng 7 và giảm 17% so với mức cao nhất đạt được trong nửa đầu năm (đầu tháng 3).

Đọc thêm

Blog chứng khoán: Trụ ngân hàng đủ sức thay thế?

Sự cộng hưởng hiếm có giữa nhóm Vin và các trụ ngân hàng giúp VNI có phiên tăng mạnh lên đỉnh cao mới. Tuy nhiên sự cộng hưởng lan tỏa đến các cổ phiếu vẫn chưa tương xứng, đặc biệt thanh khoản lại thể hiện mức sụt giảm đáng kể.

VN-Index đóng cửa ở đỉnh cao lịch sử mới, dòng tiền vẫn rất thận trọng

Khả năng duy trì sức mạnh của nhóm cổ phiếu dẫn dắt trong phiên chiều nay là một đảm bảo để VN-Index chốt sát đỉnh cao nhất ngày. Chỉ số đóng cửa đạt 1925,46 điểm, chính thức có đỉnh cao lịch sử mới. Tuy nhiên thanh khoản sụt giảm mạnh 28% trên hai sàn cho thấy vẫn có sự thiếu tin tưởng của dòng tiền.

Rủi ro nào cho công ty chứng khoán khi mặt bằng lãi suất tăng cao?

Các tài sản Trái phiếu doanh nghiệp có thể phải ghi nhận lỗ chưa thực hiện khi lãi suất tăng, tuy không phải ghi nhận vào báo cáo kết quả kinh doanh, điều này có thể làm bào mòn vốn chủ sở hữu.

Khối ngoại bán ròng 2 tỷ USD từ đầu năm, vượt con số kỳ vọng 1,3 tỷ USD ETF đổ vào sau nâng hạng

Giá trị bán ròng lũy kế của nhà đầu tư nước ngoài kể từ đầu năm 2026 đến nay lên gần 53.000 tỷ đồng trên toàn bộ thị trường chứng khoán Việt Nam.

Đồng thuận bất ngờ, VN-Index lại “nhăm nhe” vượt đỉnh

Nửa đầu phiên giao dịch sáng nay thị trường rất yếu với các trụ lũ lượt đỏ, nhưng từ 10h30 trở đi, nhóm dẫn dắt đồng thuận bất ngờ. Loạt cổ phiếu lớn phục hồi và tăng mạnh đẩy VN-Index leo dốc liên tục và chốt phiên tăng 1,06% lên mức 1918,51 điểm.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: